SOUS-SECTION 1 GÉNÉRALITÉS

3° Véhicules à usage mixte.

20Lorsque le véhicule n'est que partiellement affecté à l'usage de la profession, l'amortissement est calculé sur le prix de revient intégral. Il s'entend du prix TTC, sauf s'il ne s'agit pas d'un véhicule de tourisme.

Il convient de réintégrer sur la ligne appropriée de la déclaration de revenus professionnels (« Divers à réintégrer ») :

- la fraction non déductible de l'annuité d'amortissement pour les véhicules dont le prix de revient excède la limite légale ;

- le montant de l'avantage en nature représenté par la quote-part de l'annuité d'amortissement correspondant à l'usage personnel du véhicule.

Exemple :

Véhicule de tourisme acquis le 1er janvier 1999 pour un prix de 140 000 F TTC, amortissable en 5 ans, et utilisé à titre professionnel à concurrence des 2/3.

L'annuité d'amortissement est égale à : (140 000 F / 5) = 28 000 F.

Il convient de réintégrer :

- la fraction excédentaire, soit : (140 000 F - 120 000 F / 5) = 4 000 F

- la fraction qui correspond à l'utilisation privative, soit : (28 000 F - 4 000 F) x 1/3 = 8 000 F.

En définitive, le montant de l'annuité d'amortissement pris en compte fiscalement est égal à : 28 000 F - (4 000 F + 8 000 F) = 16 000 F.

b. Cas où le contribuable est propriétaire des locaux professionnels qu'il a inclus dans son patrimoine professionnel (cf. ci-avant DB 5 G 2112 ).

21L'inscription sur le registre des immobilisations et des amortissements est portée pour la valeur totale des locaux, c'est-à-dire pour la valeur afférente tant à la partie professionnelle qu'à la partie privée de ceux-ci.

Quant à l'amortissement, il doit être calculé sur cette valeur totale, étant observé que, cependant, seule la fraction de l'amortissement correspondant à la part d'utilisation à usage professionnel peut être admise en déduction.

Toutefois, le contribuable est autorisé à ne faire figurer sur ce registre que la fraction affectée à l'exercice de la profession. Dans ce cas, la valeur ou le prix de revient global de l'immeuble doit bien entendu être réduit à due concurrence (RM Stasi, JO, déb. AN du 23 mars 1981, p. 1232).

c. Cession d'un contrat de crédit-bail immobilier.

1° Situation du cédant : cf. DB 5 G 243, n° 12 .

2° Situation du cessionnaire.

22Pour les contrats conclus à compter du 1er janvier 1996, les droits afférents au contrat sont assimilés à des éléments non amortissables de l'actif immobilisé pour la fraction du prix auquel ils ont été acquis égale à la somme de la valeur réelle du terrain et des quotes-parts de loyer non déduites en application des dispositions du 10 de l'article 39 du CGI au titre des éléments non amortissables, à la date du transfert du contrat, diminuée de la valeur du terrain à la signature du contrat avec le crédit-bailleur (CGI, art. 39 duodecies A-6).

La fraction du prix d'acquisition des droits représentative des constructions est amortissable selon le mode linéaire sur la durée normale d'utilisation des constructions appréciée à la date de cession des droits (CGI, art. 39 duodecies A-2). La durée d'amortissement est, notamment, indépendante de la durée du contrat de crédit bail restant à courir (cf. DB 4 A 2173, n°s 43 et suivants).

d. Immeuble acquis à l'échéance d'un contrat de crédit-bail.

1 ° Cas général.

• Le crédit-preneur est titulaire du contrat depuis l'origine.

23Aux termes des dispositions de l'article 239 sexies C du CGI, le prix de revient de l'ensemble immobilier à inscrire à l'actif est égal à son prix contractuel de cession (prix de levée de l'option) majoré, le cas échéant, des sommes réintégrées à l'issue du contrat conformément aux articles 239 sexies, 239 sexies A et 239 sexies B du CGI (voir DB 5 G 2353, n°s 25 à 28 ) et, pour les contrats conclus à compter du 1er janvier 1996, des quotes-parts de loyers non déduites durant la période de location en application du 10 de l'article 39 du même code (voir DB 5 G 2353, n°s 19 à 22 ).

La fraction du prix de revient ainsi défini qui excède le prix d'achat du terrain par le bailleur est amortie sur la durée normale d'utilisation des constructions, appréciée à la date de la levée de l'option. Elle correspond au prix de revient des constructions.

Ce point de départ de l'amortissement résulte des termes de la loi du 2 juillet 1966 relative aux opérations de crédit-bail. L'immeuble est juridiquement et comptablement acquis par le preneur le jour de la levée de l'option. Il doit être amorti dans les conditions de droit commun, c'est-à-dire sur la durée normale d'utilisation des constructions appréciée à cette date.

• Le crédit-preneur a acquis les droits attachés au contrat d'un précédent locataire

24Lorsque le crédit-preneur a acquis les droits attachés au contrat d'un précédent locataire, le prix de revient de l'ensemble immobilier défini au n° 23 est majoré du prix d'acquisition des droits en cause. Le plan d'amortissement de la fraction des droits représentative des constructions arrêté à la

date de cession des droits (cf. n° 22 ) peut être poursuivi jusqu'à son terme par le crédit-preneur. Dans cette situation, la valeur des droits attachés au contrat acquis du précédent locataire et correspondant à des biens amortissables doit être extournée de la base amortissable dans les conditions de droit commun.

2° Immeuble affecté à usage de bureaux et situé en Île-de-France.

25Pour les contrats conclus à compter du 1er janvier 1996 et par dérogation au principe général, il est prévu par l'article 239 sexies C du CGI que le prix de revient des constructions d'un immeuble affecté à usage de bureaux et situé en Île-de-France. acquis à l'issue d'un contrat de crédit-bail, est amorti sur la durée normale d'utilisation du bien restant à courir à compter de la date de levée de l'option depuis son acquisition par le crédit-bailleur.

D. DURÉE NORMALE D'UTILISATION DES BIENS AMORTISSABLES - TAUX D'AMORTISSEMENT

1. Principe.

26Les amortissements admis en déduction pour l'établissement de l'impôt doivent correspondre à la dépréciation effective subie par les éléments à amortir. La période d'amortissement doit être fixée de telle façon que le prix de revient soit reconstitué à l'expiration de la période normale d'utilisation.

La durée normale d'utilisation doit être déterminée d'après les usages de chaque nature d'activité, compte tenu, le cas échéant, des circonstances particulières pouvant influer sur cette durée.

Ainsi, la durée de l'amortissement d'un bien peut être influencée par les conditions d'utilisation spécifiques à l'entreprise, la rapidité du progrès technique ou l'évolution des marchés. Cette durée est identique sur le plan comptable et sur le plan fiscal.

Le contribuable doit être en mesure de justifier des circonstances particulières qui conduisent à retenir une durée d'amortissement inférieure aux usages professionnels qui traduisent la durée normale d'utilisation des biens. Cela étant, l'administration s'abstient de remettre en cause les durées d'amortissement retenues par les contribuables en raison de ces circonstances particulières lorsqu'elles ne s'écarteront pas de plus de 20 % des usages professionnels 1 .

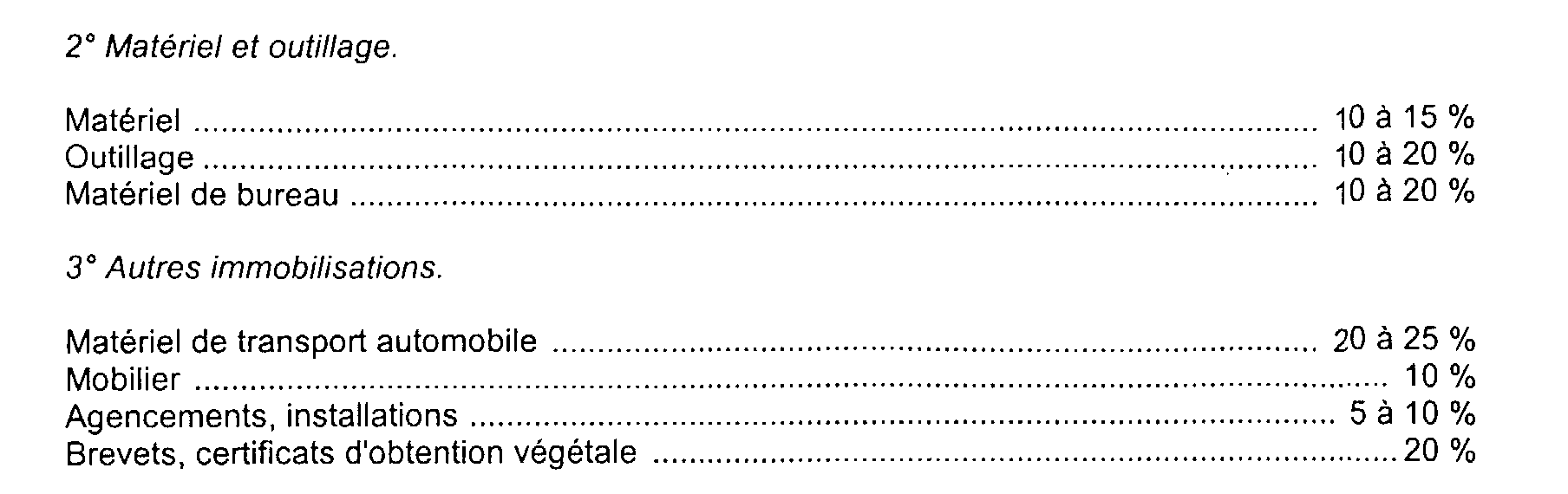

2. Taux usuels admis pour la généralité des professions ou des biens.

27La liste des taux les plus couramment appliqués dans la pratique figure ci-dessous ; elle est donnée à titre purement indicatif :

1° Constructions.

E. COMPTABILISATION DES AMORTISSEMENTS

28Conformément aux dispositions du 2ème alinéa de l'article 99 du CGI, les contribuables soumis au régime de la déclaration contrôlée doivent tenir un document appuyé des pièces justificatives correspondantes, comportant la date d'acquisition ou de création et le prix de revient des éléments d'actif affectés à l'exercice de leur profession, le montant des amortissements effectués sur ces éléments, ainsi qu'éventuellement le prix et la date de cession de ces mêmes éléments (cf. DB 5 G 3123 ).

29Ainsi, seuls les amortissements réellement effectués par l'exploitant peuvent être pris en considération.

Ces dispositions impliquent que, pour un élément déterminé, les amortissements cumulés susceptibles d'être admis en déduction pour l'assiette de l'impôt ne puissent à aucun moment excéder le total de ceux portés sur le registre des immobilisations et des amortissements, au titre de cet élément.

Ce principe a été sanctionné par la jurisprudence. En effet, le Conseil d'État a jugé qu'un exploitant, qui a porté à tort parmi ses charges déductibles la totalité du prix d'acquisition d'un matériel, ne peut substituer à cette déduction, annulée par voie de redressement, l'amortissement annuel qu'il était en droit de pratiquer (CE, arrêt du 24 mai 1967, req. n° 65140).

30De plus, les règles définies au titre de la catégorie des bénéfices industriels et commerciaux étant applicables en matière de bénéfices non commerciaux, il est fait obligation aux exploitants de constater un amortissement minimal (CGI, art. 39 B).

Ainsi, au titre de chaque année d'imposition, la somme des amortissements effectivement pratiqués depuis l'acquisition d'un élément donné ne peut être inférieure au montant cumulé des amortissements calculés suivant le mode linéaire et répartis sur la durée normale d'utilisation.

Cette disposition concerne tous les éléments amortissables présentant le caractère d'une immobilisation. Elle n'oblige pas les exploitants à amortir ces éléments selon le mode linéaire, mais seulement à faire en sorte que, au titre de chaque année d'imposition, la masse globale des amortissements comptabilisés pour chaque élément, considéré isolément, soit au moins égale à la somme théorique des annuités linéaires.

F. MODES D'AMORTISSEMENT

31L'amortissement afférent aux éléments affectés à l'exercice de la profession peut être pratiqué selon le mode linéaire ou constant (CGI, art. 39-1-2°) ou, pour certaines catégories de biens, à titre facultatif, selon le mode dégressif (CGI, art. 39 A).

L'amortissement linéaire (cf. DB 5 G 2362 ) est la règle. L'amortissement dégressif (cf, ci-après DB 5 G 2363 ) ne concerne que certaines catégories d'éléments et ne trouve à s'appliquer que lorsque l'exploitant est soumis, de plein droit ou sur option, au régime de la déclaration contrôlée. En toute hypothèse, dès lors qu'il est pratiqué, l'amortissement dégressif se substitue à l'amortissement linéaire.

32Par ailleurs, certains exploitants sont fondés à pratiquer des amortissements exceptionnels (cf. ci-après DB 5 G 2364 ). Il en est ainsi notamment de l'amortissement en douze mois du coût d'acquisition des logiciels par les entreprises.

ANNEXE I

Décret n° 94-137 du 17 février 1994 instituant une aide

à la reprise des véhicules automobiles de plus de dix ans

(JO du 18 février 1994, p. 2785)

Le Premier ministre,

Sur le rapport du ministre de l'économie, du ministre de l'industrie, des postes et télécommunications et du commerce extérieur et du ministre du budget, porte-parole du Gouvernement,

Vu le code de la route ;

Vu la loi n° 76-663 du 19 juillet 1976 relative aux installations classées pour la protection de l'environnement ;

Vu le décret n° 62-1587 du 29 décembre 1962 portant règlement général sur la comptabilité publique, et notamment son article 35.

Art. 1er. - Une aide de 5 000 F est accordée par l'État à toute personne physique :

- qui fera l'acquisition d'un véhicule neuf et qui remettra simultanément au vendeur du véhicule neuf, à des fins de destruction, un véhicule d'un âge au moins égal à dix ans ;

- ou qui louera un véhicule neuf dans le cadre d'un contrat de location avec option d'achat et en particulier de crédit-bail et qui remettra au vendeur du véhicule neuf, à des fins de destruction, un véhicule d'un âge au moins égal à dix ans.

L'identité du bénéficiaire de l'aide doit être la même que celle portée sur la carte grise de l'ancien véhicule.

L'aide est accordée en une seule fois au plus tôt au moment de la facturation du nouveau véhicule. Chaque acquisition d'un véhicule neuf donne droit à une seule prime de l'État.

Art. 2. - Les véhicules neufs précités devront avoir été commandés à partir du 4 février 1994 et facturés au plus tard le 30 juin 1995.

La facturation correspondant à l'achat du véhicule neuf doit être effectuée en France métropolitaine ou dans les départements d'outre-mer.

Art. 3. - L'attribution de l'aide est subordonnée aux conditions suivantes :

1. Achat d'un véhicule neuf :

Le véhicule doit être une voiture particulière ou un véhicule utilitaire d'un poids total autorisé en charge n'excédant pas 3,5 tonnes.

Il ne doit pas avoir fait l'objet précédemment d'une mise en circulation en France ou à l'étranger, sauf s'il s'agit d'un véhicule de démonstration, tel que défini par l'arrêté du ministre des transports du 5 novembre 1984 relatif à l'immatriculation des véhicules ;

2. Remise d'un véhicule d'un âge au moins égal à dix ans :

L'aide est accordée sous la condition que le bénéficiaire remette au réseau de vente un véhicule immatriculé en France dans une série normale et d'un âge au moins égal à dix ans à la date de la commande du véhicule neuf.

L'appréciation de l'age du véhicule repose sur la date de première mise en circulation, dont la mention figure sur la carte grise.

Le véhicule doit être une voiture particulière ou un véhicule utilitaire d'un poids total autorisé en charge inférieur ou égal à 3,5 tonnes, non gagé, en état de marche et satisfaisant aux diverses obligations liées à son utilisation sur la voie publique (carte grise, assurance et vignette en cours de validité). En outre, il ne peut s'agir d'un véhicule déclaré économiquement irréparable au sens de l'article L. 27 du code de la route.

Au moment de la remise, le propriétaire de l'ancien véhicule barre la carte grise, la revêt de la mention « cédée pour destruction le.... » » et la signe.

Art. 4. - Le vendeur du véhicule neuf doit confier l'ancien véhicule à un organisme prenant en charge sa destruction dans un établissement classé. Cet organisme s'engage à veiller à la destruction complète du véhicule, dans des conditions fixées par arrêté.

Art. 5. - Lorsque le vendeur du véhicule neuf aura fait l'avance du montant de l'aide prévue à l'article 1er, il pourra en obtenir le remboursement par l'État, à la condition d'avoir signé préalablement avec l'État une convention définissant les modalités du paiement de l'aide par le vendeur, de son remboursement par l'État et du contrôle exercé par celui-ci sur la gestion et les conditions d'attribution de l'aide.

Le remboursement de l'aide pourra également faire l'objet d'un paiement au profit du constructeur ou de l'importateur au réseau duquel est affilié le vendeur. La convention prévue à l'alinéa précédent est alors signée avec l'État par le constructeur ou l'importateur au nom de l'ensemble du réseau.

Art. 6. - Le ministre d'État, ministre de l'intérieur et de l'aménagement du territoire, le ministre de l'économie, le ministre de l'industrie, des postes et télécommunications et du commerce extérieur, le ministre de l'équipement, des transports et du tourisme, le ministre des entreprises et du développement économique, chargé des petites et moyennes entreprises et du commerce et de l'artisanat, le ministre du budget, porte-parole du Gouvernement, le ministre de l'environnement et le ministre des départements et territoires d'outre-mer sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 17 février 1994.

1 Il est précisé que cette mesure ne s'applique pas aux biens pour lesquels l'administration a admis par une décision particulière une durée d'amortissement plus courte que la durée normale d'utilisation (cf. notamment DB 4 D 266 ).