SECTION 6 SOLUTIONS PARTICULIÈRES ADMISES POUR LE CALCUL DES AMORTISSEMENTS DANS CERTAINES PROFESSIONS OU À L'ÉGARD DE CERTAINS BIENS

SECTION 6

Solutions particulières admises pour le calcul des amortissements dans

certaines professions ou à l'égard de certains biens

Ainsi qu'il a été indiqué (cf. 4 D 143 ), l'application des règles normales relatives à la déduction des amortissements permet aux entreprises de pratiquer un amortissement accéléré de leurs immobilisations lorsque celui-ci est justifié par des circonstances particulières.

Toutefois, l'appréciation de la durée probable d'utilisation des éléments susceptibles de faire l'objet d'un amortissement accéléré étant souvent de nature à prêter à discussion, l'Administration a été amenée, à diverses reprises, à fixer certains taux d'amortissement, en accord généralement avec les organisations professionnelles intéressées.

Ces décisions qui font l'objet de la présente section concernent soit une profession ou un secteur professionnel donné, soit certains biens.

SOUS-SECTION 1

Solutions intéressant une profession ou un secteur professionnel

Ces solutions sont reproduites ci-après dans l'ordre alphabétique des professions concernées.

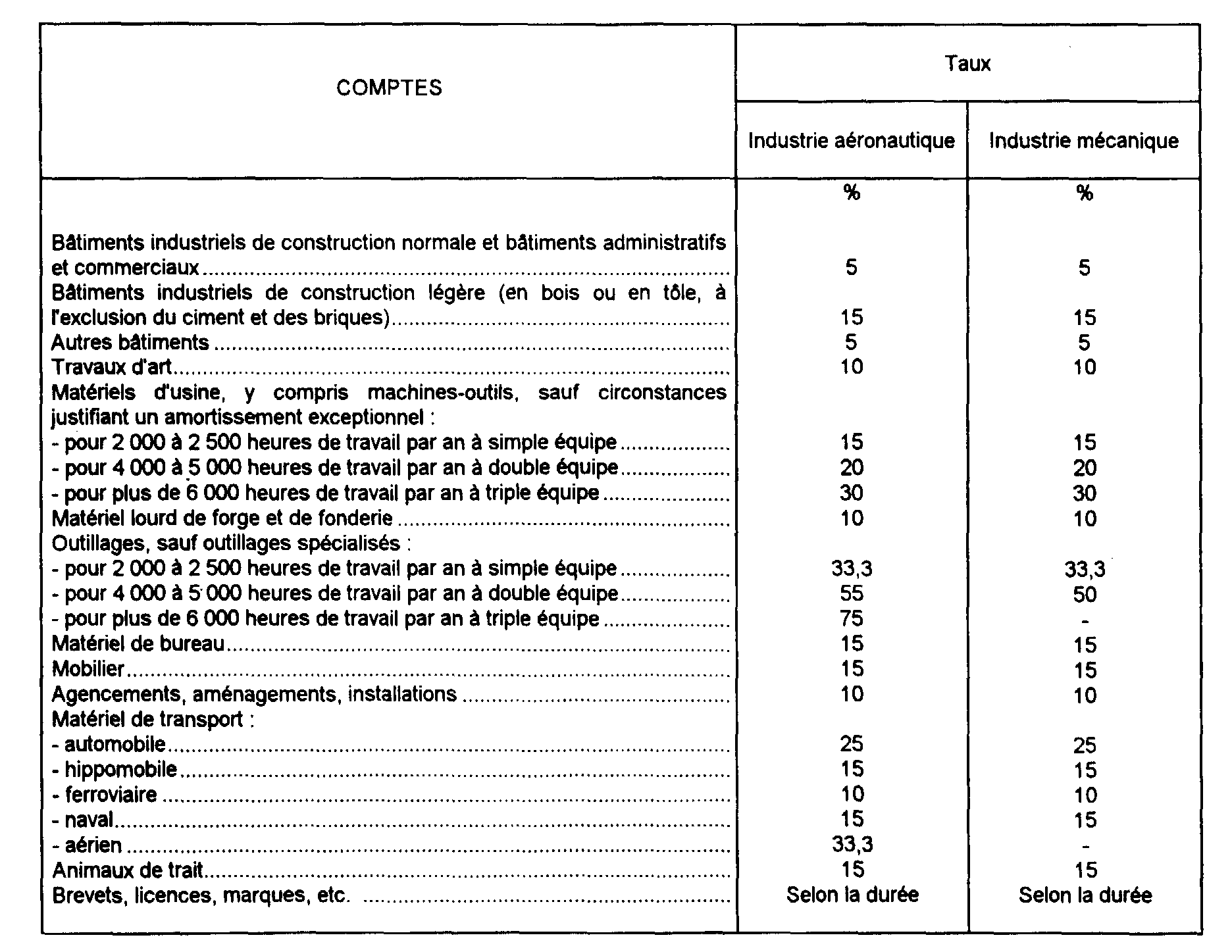

A. AÉRONAUTIQUE

(Industrie aéronautique et industries mécaniques)

1À la suite de l'approbation du plan comptable de l'industrie aéronautique et de l'examen du projet de plan comptable du comité général d'organisation des industries mécaniques, l'Administration a admis que les ressortissants des comités d'organisation prévus pour chaque branche d'activité professionnelle intéressée seraient autorisés à pratiquer leurs amortissements dans les limites des taux suivants :

2L'application de taux particuliers aux éléments utilisés à double ou à triple équipe appelle les précisions suivantes :

- les éléments partiellement utilisés à double équipe, mais dont la durée d'utilisation, ramenée à l'année, n'est pas au moins égale à 4 000 heures doivent être affectés des taux afférents aux matériels et outillages travaillant à simple équipe ;

- quant aux éléments partiellement utilisés à triple équipe, ils doivent être amortis d'après les taux afférents aux matériels et outillages travaillant à simple ou à double équipe selon que leur durée d'utilisation, ramenée à l'année, est inférieure à 4 000 heures ou comprise entre 4 000 et 6 000 heures.

A bis. AFFICHAGE ET PUBLICITÉ EXTÉRIEURE

3À la suite d'une enquête et d'une concertation avec les professionnels concernés, il a paru possible de retenir les solutions suivantes :

-dans tous les cas les frais de main-d'oeuvre exposés directement par les entreprises de publicité pour la fabrication et la pose des panneaux et palissades, ainsi que leur entretien, sont immédiatement déductibles ;

- les sociétés qui font installer leurs panneaux par des entreprises tierces sont autorisées à déduire le coût de cette pose dès lors que celle-ci fait l'objet d'une facturation distincte ;

- les panneaux achetés fabriqués à l'extérieur sont comptabilisés comme éléments d'actif et amortis sur une durée de quatre ans ; toutefois, pour tenir compte notamment de la dépréciation importante due à leur mise en service, ils pourront être amortis la première année à concurrence de la moitié de leur montant. Le taux d'amortissement est donc de 50 % la première année et de 16,66 % pour chacune des années suivantes, la règle du prorata temporis, devant être observée pour la première année ;

- les matériels acquis par les entreprises de publicité pour la fabrication des panneaux et de leurs supports ainsi que pour leur entretien, sont amortissables selon le mode linéaire sur une durée de quatre ans, ramenée à deux ans en ce qui concerne les éléments servant à la fabrication des palissades dont la durée de vie est beaucoup plus brève.

Dans ce cas, aucun amortissement massif n'est prévu la première année. Ceci est destiné à assurer une égalité de traitement de fait entre les entreprises qui achètent leurs panneaux tout fabriqués et celles qui les construisent à partir d'éléments achetés à l'extérieur et sont autorisées à déduire immédiatement les frais de main-d'oeuvre.

4L'exemple ci-après met cette situation en évidence.

Soit une entreprise de publicité A qui achète un panneau tout fait pour un prix de 150 F et une entreprise B qui fabrique un panneau identique à partir des matériaux achetés. Pour la réalisation de ce panneau l'entreprise B achètera 100 F de matériel et incorporera par hypothèse 50 F de main-d'oeuvre (1/3 du prix de revient total).

Les règles d'amortissement définies ci-dessus aboutissent aux résultats suivants :

Le régime ainsi défini s'applique à. toutes les dépenses résultant de l'acquisition, de la fabrication, de l'installation et de l'entretien des panneaux publicitaires et de leurs supports, exposées à compter du 1er janvier 1981.

B. ARMEMENT

I. Entreprises de transport maritime

5 La situation des entreprises de navigation maritime au regard de l'amortissement de leurs navires est différente selon que les éléments ont été acquis avant le 1er janvier 1960 (ou avant le 1er janvier 1965, si l'entreprise a exercé l'option pour le maintien des anciens régimes d'amortissement) ou à compter de cette date.

1. Éléments acquis avant le 1er janvier 1960 (ou avant le 1er janvier 1965 en cas d'option).

6Les règles fiscales régissant l'amortissement des navires acquis avant le 1er janvier 1960 (ou 1965) par les entreprises de navigation maritime ont été précisées dans une lettre adressée le 26 janvier 1959 par le directeur général des impôts au délégué général du comité central des armateurs.et dont certains extraits sont reproduits ci-après.

.....

7« En ce qui concerne les modalités de calcul des amortissements, il convient de distinguer suivant qu'il s'agit de navires neufs, de navires réévalués, de navires ayant fait l'objet de transformations ou, enfin, de navires d'occasion.

a. Navires neufs.

Étalement de l'amortissement.

8L'amortissement de chaque navire doit être réparti sur une période de huit années au minimum, cette période étant calculée à compter de l'ouverture de l'exercice en cours à la date de la mise en service du navire.

Cet amortissement peut être échelonné comme suit :

- pour les trois premières années, 50 % du prix de revient, sans que l'amortissement de chaque année puisse excéder 20 % ;

- pour les quatrième et cinquième années, 25 % dudit prix de revient, sans que l'amortissement de chacune de ces années puisse excéder 15 % ;

- pour les trois années suivantes le solde amortissable, soit 25 % du prix de revient sans que l'amortissement de chacune de ces années puisse excéder 10 %.

Mais l'échelonnement ainsi prévu est exclusif de la déduction de l'annuité supplémentaire prévue en faveur de certains matériels à l'article 39-1-2° ancien (3e alinéa) du CGI 1 .

La fraction de 50 % ou de 75 % du prix de revient non encore amortie au terme de la troisième année ou de la cinquième année peut être reportée sur les exercices suivants à la convenance de l'entreprise, sans entrer en compte pour l'appréciation, selon le cas, des maxima de 15 ou de 10 %.

D'autre part, dans l'éventualité de la prolongation de l'amortissement au-delà de la période de huit ans ci-dessus définie, l'entreprise est admise à aménager librement à partir de la neuvième année, l'achèvement de l'amortissement.

Il est précisé que la possibilité, pour les entreprises de navigation, de reporter ainsi à leur convenance, les amortissements réputés différés à la clôture des troisième, cinquième et sixième exercices sera de droit, même dans le cas où ces amortissements auront été différés en période bénéficiaire.

Enfin, il est bien entendu que vos adhérents pourraient, conformément aux principes généraux, être admis à pratiquer des amortissements plus élevés que ceux résultant des règles ci-dessus fixées dans le cas exceptionnel où ces amortissements seraient justifiés par des sujétions ou aléas particuliers.

Affectation des amortissements.

9Du point de vue comptable, les entreprises de navigation doivent affecter à chaque navire l'amortissement y afférent sans qu'il leur soit dès lors possible de répartir à leur gré, entre leurs navires, l'annuité globale d'amortissement.

Non-limitation des amortissements aux bénéfices et suppression de la remise en cause des - amortissements.

10Par contre, je précise :

- d'une part, que l'annuité d'amortissement afférente à chaque navire n'a pas à être limitée aux bénéfices provenant de l'exploitation dudit navire ;

- d'autre part, que, contrairement aux possibilités prévues par la décision du 24 juin 1931, les amortissements calculés dans les limites des nouvelles règles ne pourront être révisés dans le cas de cession ou de cessation.

b. Navires réévalués.

11Lorsqu'une entreprise de navigation a procédé à la révision de son bilan, l'amortissement de la nouvelle valeur comptable de chacun des navires réévalués doit, en principe, comme le prévoit l'article 32-212 2 de l'annexe III au CGI, être réparti sur la durée probable d'utilisation dudit navire restant à courir à la date de la révision.

Toutefois, il m'a paru possible d'autoriser les entreprises intéressées à calculer chaque annuité d'amortissement comme s'il s'agissait d'un navire neuf entré dans leur actif au cours de l'exercice de révision, c'est-à-dire en fonction de l'échelonnement sur huit années, fixé pour un tel navire (cf., ci-dessus, n° 8 ).

En fait, vos adhérents ont donc, pour tout navire réévalué, le choix entre l'une ou l'autre de ces modalités.

c. Navires donnant lieu à transformations.

12En ce qui concerne les navires ayant fait l'objet de transformations ou d'aménagements amortissables, le montant des dépenses correspondantes peut donner lieu, au choix de l'entreprise :

-soit à un amortissement constant échelonné sur la durée probable d'utilisation de ces transformations ou aménagements ;

- soit à un amortissement échelonné sur huit années dans les conditions prévues à l'égard des navires neufs (cf. ci-dessus, n° 8 ).

Bien entendu, la valeur d'origine ou réévaluée du navire considéré continuera à être amortie suivant ses règles propres.

d. Navires d'occasion.

13Les navires d'occasion doivent eux-mêmes être amortis suivant le rythme retenu pour les navires neufs étant entendu que des modalités particulières pourront exceptionnellement, par cas d'espèce, être arrêtées en accord avec mes services lorsque l'entreprise justifiera que la durée prévisible d'utilisation de tels navires commande un amortissement accéléré. »

2. Modalités actuelles de calcul des amortissements.

14 Il est à noter qu'à la suite de l'institution de l'amortissement dégressif, la solution administrative contenue dans la lettre du 26 janvier 1959 au délégué général du comité central des armateurs est devenue caduque pour tous les navires acquis à compter du 1er janvier 1960, ou à compter du 1er janvier 1965 dans le cas où les entreprises ont opté pour le maintien des anciens régimes d'amortissement.

La durée minimale de huit ans qui servait de base au calcul des amortissements accélérés a toutefois été maintenue pour le calcul de l'amortissement dégressif. De même, la solution selon laquelle les navires d'occasion pouvaient être amortis selon des modalités semblables à celles retenues pour les navires neufs a été transposée au domaine de l'amortissement dégressif à la condition que la durée d'utilisation retenue soit au minimum de huit ans.

Enfin les bateaux pilotes et vedettes du service de pilotage ont été assimilés aux navires de mer et bénéficient par conséquent du même régime d'amortissement.

Toutes explications relatives aux modalités de calcul de l'amortissement dégressif figurant sous les rubriques 4 D 22 et 23, on se reportera utilement à cette partie de la circulaire pour tout ce qui concerne ce calcul.

15Toutefois, les entreprises d'armement maritime ayant été autorisées sous l'empire de la législation en vigueur avant l'institution de l'amortissement dégressif à différer leurs amortissements accélérés en période bénéficiaire, certaines difficultés étaient susceptibles de se poser au regard de l'obligation instituée par l'article 39 B du CGI de constater un amortissement linéaire minimal.

16Ces difficultés ont été résolues suivant les principes suivants.

En l'absence d'effet rétroactif des dispositions de l'article 39 B précité, les amortissements différés sous l'empire de la législation applicable avant l'entrée en vigueur de ce texte doivent continuer à être soumis aux possibilités de report qui leur étaient propres et ne peuvent faire l'objet des sanctions prévues par l'article 39 B.

En revanche, l'ensemble des amortissements constatés en écritures avant l'entrée en vigueur de l'article 39 B peut être pris en considération pour apprécier si, à la clôture d'un exercice ouvert après le 1er septembre 1965, le montant des amortissements constatés sur un élément déterminé atteint ou non la limite prévue par ce texte. Les entreprises sont donc autorisées à faire état de l'excédent d'amortissement constaté par rapport à la somme des amortissements linéaires avant l'entrée en vigueur de la disposition précitée.

17En outre, pour répondre aux besoins spécifiques des entreprises en matière d'amortissement maritime, il est admis à titre tout à fait exceptionnel qu'une compensation peut être opérée entre l'avance d'amortissement constatée sur certains navires et le retard enregistré sur d'autres.

Toutefois, l'annuité minimale déterminée globalement doit être répartie entre les divers navires de façon telle qu'une annuité égale à l'annuité linéaire soit affectée à chacun des navires en retard d'amortissement à l'ouverture de l'exercice précédent. Par contre, la différence entre l'annuité globale et les annuités linéaires afférentes aux seuls navires en retard peut être affectée au choix des entreprises.

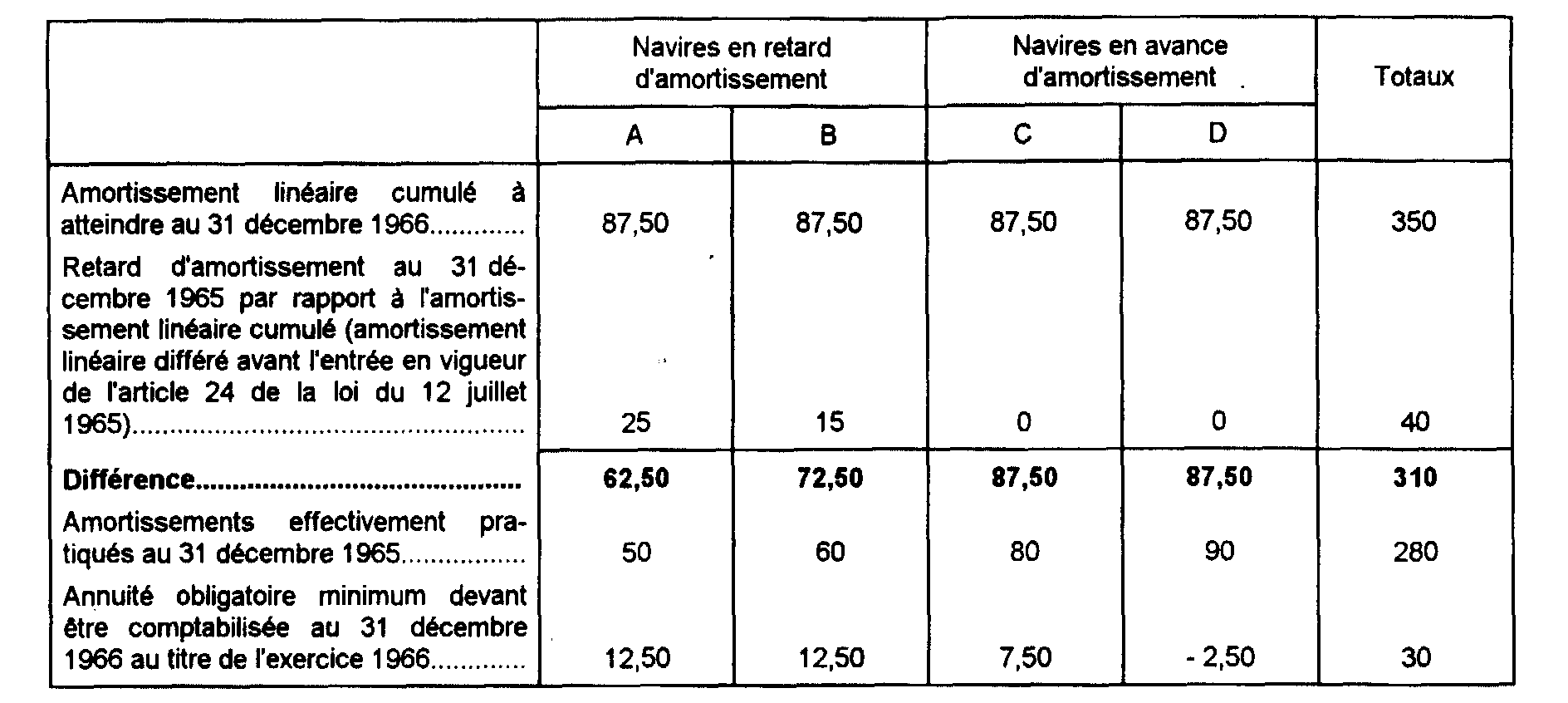

18L'exemple ci-après illustre les conséquences pratiques découlant des solutions qui précèdent.

Soit quatre navires, A, B, C et D, tous acquis en 1960.

A et B étaient au 31 décembre 1965 amortis à concurrence respectivement de 50 % et 60 % et enregistraient donc, par rapport à l'amortissement linéaire cumulé (6 annuités de 12,50 %, soit 75 %) un retard de 25 % pour le premier et de 15 % pour le second.

C et D qui étaient amortis à hauteur de 80 % et 90 % comportaient au contraire une avance d'amortissement à la même date (5 % pour le premier, 15 % pour le second).

L'annuité globale afférente à ces quatre navires pouvait être déterminée comme suit au titre de l'exercice 1966.

L'annuité globale ainsi déterminée devait à concurrence de 25 être obligatoirement répartie sur les navires A et B, le surplus, soit 30 - 25 = 5 pouvant être librement affecté par l'entreprise à l'un des trois premiers navires.

1 Cet article prévoyait un amortissement exceptionnel des matériels et outillages acquis ou fabriqués entre le 1er janvier 1951 et le 31 décembre 1959 (ou le 31 décembre 1964).

2 Les dispositions de cet article sont actuellement périmées.