CHAPITRE 4 ÉLEVEURS DE CHEVAUX DE COURSE

2° L'étalon n'appartient pas à l'éleveur

Les frais correspondent au prix d'achat de la saillie augmenté des frais de pension de la jument.

3° L'étalon est la propriété d'une société en participation à laquelle l'éleveur appartient.

Le capital de ces sociétés est, en général, divisé en 40 parts. Le propriétaire d'une part a le droit de faire saillir chaque année l'une de ses juments. Le montant des frais de saillie est alors égal à 1/40 de l'annuité d'amortissement de l'étalon.

b. Année de naissance du poulain.

27Le prix de revient à la clôture de l'exercice est obtenu par virement au compte stock (poulain X...) :

- du compte « produits en cours » ouvert à la clôture de l'exercice précédent ;

- d'une annuité d'amortissement de la mère ;

- des frais d'entretien de la mère et du poulain durant l'année.

c. Année suivante.

28Le prix de revient tel qu'il avait été calculé à la clôture de l'exercice précédent est ajusté pour tenir compte des frais d'entretien du poulain au cours de l'exercice (alimentation, maréchalerie, soins vétérinaires ...).

Si pendant cette période, le yearling est mis à l'entraînement, ces dépenses comprennent les frais d'entretien au haras plus les frais d'entraînement exposés jusqu'à ce que le poulain soit inscrit à un compte d'immobilisations.

Si à la clôture de l'exercice, la valeur de réalisation d'un cheval devient inférieure à son prix de revient, la dépréciation peut faire l'objet d'une provision (cf. DB 5 E 3232, n° 20 ) ou d'une décote (cf. DB 5 E 333, n° 2 ). Cette circonstance peut se présenter, en particulier, lorsque au cours de l'exercice s'est révélée une malformation rendant le poulain impropre à la compétition.

Par ailleurs, il est rappelé que l'administration conserve le droit de rectifier, sous le contrôle du juge de l'impôt, les évaluations qui lui paraissent erronées (cf. DB 5 E 3222, n° 15 ).

II. Chevaux inscrits à un compte d'immobilisations

29L'inscription à un compte d'immobilisations des chevaux visés ci-dessus n°s 6 à 13 n'est jamais obligatoire.

Cette option a les conséquences suivantes au regard des amortissements et du calcul des plus-values.

1. Amortissement.

a. Base de l'amortissement.

30La base de calcul des amortissements est constituée (cf. DB 5 E 3231, n°s 12 et suiv. ) :

- pour les chevaux provenant d'autres élevages, par le coût réel d'achat augmenté des frais accessoires. Le propriétaire doit être en mesure de justifier du prix payé (factures ...). Pour les chevaux acquis à l'étranger, le service doit tout particulièrement veiller à ce que le prix d'achat porté en comptabilité corresponde à la valeur déclarée en douanes, telle qu'elle figure sur l'attestation délivrée par l'administration douanière ;

- pour les animaux nés dans l'exploitation, par leur prix de revient à la date de leur inscription à un compte d'immobilisations. Ce prix de revient est égal au prix de revient de l'animal à la date de clôture du dernier exercice majoré du montant des frais exposés depuis cette date.

Dans les deux cas, le prix de revient ainsi déterminé demeure inchangé pendant toute la durée de l'inscription du cheval au compte d'immobilisations.

b. Mode de calcul de l'amortissement.

31L'annuité d'amortissement est obligatoirement calculée selon le mode linéaire.

c. Durée d'amortissement.

32La durée d'amortissement d'un cheval est directement fonction de son utilisation (rapp. DB 5 E 3231, n°s 15 et suiv. ).

La carrière d'un cheval de course dure en moyenne cinq ans. Elle est plus courte pour les meilleurs chevaux qui retournent au haras pour être affectés à la reproduction après un an à trois ans de course. Quant aux chevaux qui ne sont pas retenus comme reproducteurs, ils finissent leur carrière dans les manèges d'équitation ou sont vendus comme animaux de boucherie.

Une distinction doit donc être faite entre, d'une part, les animaux mis effectivement à l'entraînement et, d'autre part, ceux qui sont affectés à la reproduction.

331° Animaux mis à l'entraînement.

Les chevaux de trot sont amortis sur cinq ans

Les chevaux de galop sont amortis sur quatre ans.

342° Animaux affectés à la reproduction.

Lorsqu'un cheval cesse de participer à des épreuves sportives et retourne au haras, le rythme d'amortissement doit être modifié.

L'amortissement de la valeur comptable résiduelle à cette date est réparti sur :

- 5 ans, s'il s'agit d'un étalon ;

- 7 ans, s'il s'agit d'une poulinière.

Les mêmes durées d'amortissement s'appliquent aux reproducteurs achetés par un éleveur.

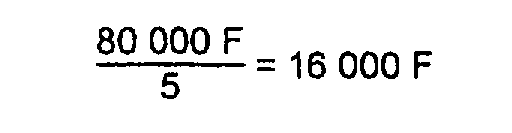

353° Exemple : Soit un cheval de trot né dans l'exploitation dont le prix de revient à la date où il est mis à l'entraînement s'établit à 80 000 F :

• Amortissement pendant la période de course.

L'annuité d'amortissement est égale à :

• Amortissement pendant la carrière du reproducteur.

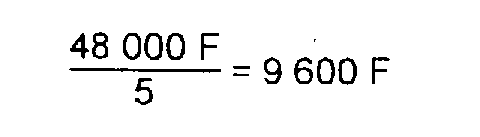

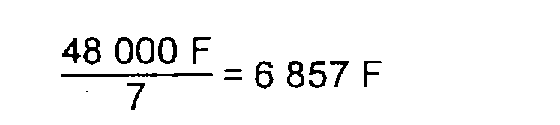

Si ce cheval, après avoir participé pendant deux ans à des épreuves hippiques, retourne ensuite au haras, sa valeur comptable résiduelle à cette date est égale à :

L'amortissement de cette valeur résiduelle sera réparti :

- sur cinq ans, s'il s'agit d'un étalon, soit une annuité de :

- sur sept ans, s'il s'agit d'une poulinière, soit une annuité de :

2. Plus-values.

36Les gains réalisés par les éleveurs à l'occasion de la vente de chevaux inscrits à un compte d'immobilisations sont taxés selon les règles applicables aux plus-values de cessions d'éléments d'actif (cf. DB 5 E 3223, n°s 1 et suiv. ).

37Pour calculer le délai de deux ans qui permet d'opérer une distinction entre les plus-values à court terme et les plus-values à long terme, il convient de tenir compte de la date à laquelle le cheval a été inscrit à un compte d'immobilisations dans la comptabilité du cédant.

Lorsque le cheval vendu est né dans l'exploitation ou a été acheté, alors que l'éleveur était encore imposé sous le régime du forfait collectif, le délai de deux ans doit être apprécié à compter du jour où le cheval remplissait les conditions pour être assimilé à une immobilisation ou de la date d'achat si elle est postérieure.

D. CHANGEMENT DE RÉGIME D'IMPOSITION

38Les règles prévues en cas de changement de régime d'imposition et exposées DB 5 E 5 s'appliquent notamment aux éleveurs de chevaux de course.

Toutefois, des problèmes particuliers se posent lors du passage du régime du forfait au régime du bénéfice réel normal. Ils concernent essentiellement l'évaluation des chevaux qui figurent, selon le cas, au compte stocks ou à un compte d'immobilisations. En effet, les éleveurs imposés selon le mode forfaitaire n'étant astreints à aucune obligation comptable, il leur est parfois difficile de reconstituer le prix de revient de leurs chevaux. Les agents doivent donc s'abstenir d'exiger des justifications détaillées ou de remettre en cause les évaluations retenues par les éleveurs lorsqu'elles paraissent raisonnables.

Sous cette réserve, il convient de faire application des règles suivantes.

I. Évaluation des chevaux compris dans le stock au bilan d'entrée

39Ces chevaux doivent figurer dans le stock d'entrée pour leur prix de revient.

Ce prix de revient est déterminé dans les conditions exposées ci-dessus n°s 22 et suiv.

Pour les éleveurs qui choisissent la méthode forfaitaire, le cours du jour auquel s'applique la décote peut notamment être apprécié en fonction soit du capital assuré, soit des cours pratiqués dans les ventes publiques. Mais il est rappelé que la décote doit correspondre au bénéfice brut, normalement susceptible d'être réalisé lors de la vente.

Les éleveurs qui tiennent une comptabilité ou qui disposent de pièces justificatives peuvent, s'ils le préfèrent, évaluer leurs chevaux à l'aide de ces documents. Il est admis que les frais d'entretien de la mère et du poulain sont évalués d'après les prix de pension pratiqués dans la région, diminués de la marge de bénéfice brut réalisée par les éleveurs qui accueillent des pensionnaires (cette marge oscille, dans la généralité des cas, entre 12 % et 15 %).

En outre, l'annuité d'amortissement de la mère prise en compte pour la formation du prix de revient du poulain ne saurait, bien entendu, excéder celle qui est retenue pour la détermination de la valeur nette comptable de cette jument.

II. Évaluation des chevaux inscrits à un compte d'immobilisations au bilan d'entrée

40Les exploitants peuvent inscrire en immobilisations les chevaux affectés exclusivement à la reproduction, ainsi que les chevaux de course à partir du 1er juillet de l'année qui suit celle de leur naissance et sous réserve de leur mise à l'entraînement.

Comme toutes les autres immobilisations amortissables, ces chevaux doivent être inscrits au bilan d'entrée du premier exercice'dont les résultats sont déterminés d'après le régime du bénéfice réel normal :

- pour leur valeur nette comptable, à la date d'établissement de ce bilan ;

- ou pour leur valeur de réalisation si celle-ci est inférieure à la valeur nette comptable.

C'est sur cette base que sont calculés ensuite les amortissements.

La valeur nette comptable est déterminée dans les conditions indiquées DB 5 E 51, n°s 10 et suiv. Il est précisé que la valeur d'origine des animaux achetés est égale à leur prix d'achat augmenté des frais accessoires.

Celle des chevaux nés dans l'exploitation est égale à leur prix de revient à la date où ils remplissent les conditions requises pour être assimilés à des immobilisations. Ce prix de revient est déterminé dans les conditions prévues au n° 40 ci-dessus.