CHAPITRE PREMIER PASSAGE DU RÉGIME DU FORFAIT AU RÉGIME DU BÉNÉFICE RÉEL NORMAL

CHAPITRE PREMIER

PASSAGE DU RÉGIME DU FORFAIT AU RÉGIME DU BÉNÉFICE RÉEL NORMAL

1Les problèmes particuliers que pose le passage du régime du forfait à celui du bénéfice réel normal concernent essentiellement :

- la fixation de la nouvelle période d'imposition ;

- la prise en compte des recettes et des dépenses se rapportant aux opérations faites sous le régime du forfait ;

- l'évaluation des immobilisations et des stocks dans le bilan d'entrée.

A. PÉRIODE D'IMPOSITION

2Les exploitants qui passent du forfait à un régime réel d'imposition peuvent clôturer leur premier exercice soumis à un régime réel d'imposition avant le 31 décembre de la première année d'application de ce régime (CGI, art. 73-I, al. 2 ; cf. DB 5 E 3211 n° 3 ).

B. RECETTES ET DÉPENSES SE RAPPORTANT À DES OPÉRATIONS FAITES SOUS LE RÉGIME DU FORFAIT

3Le bilan d'ouverture du premier exercice soumis au régime d'imposition du bénéfice réel comporte notamment :

- l'inscription en stock de la valeur du reliquat non encore vendu des récoltes antérieures évaluées au 31 décembre des années au cours desquelles elles ont été levées (cf. ci-dessous n° 22 ) ;

- l'inscription des créances acquises par l'exploitant à raison des ventes antérieures dont tout ou partie du prix n'est pas encore recouvré à la date d'établissement de ce bilan d'ouverture.

Dans la mesure où les recettes perçues à l'occasion de la vente de ces stocks ou du recouvrement des créances dont il s'agit viennent à excéder le montant des stocks ou des créances figurant au bilan d'ouverture, elles contribuent à accroître l'actif net de l'exploitation agricole et constituent, par suite, des bénéfices de l'exercice au cours duquel elles sont perçues, alors même qu'elles proviennent de la cession de récoltes levées sous le régime du forfait (CE, arrêt du 14 novembre 1984, n° 30328).

4Bien entendu, il doit être fait abstraction, pour la détermination du bénéfice réel, des dépenses réputées couvertes par le forfait. Tel est le cas, notamment, des frais d'acquisition d'immeubles bâtis ou non bâtis exposés par l'exploitant lorsqu'il se trouvait soumis au régime du forfait.

En effet, conformément à la jurisprudence du Conseil d'État, ces frais n'ont pas le caractère de dépenses amortissables mais de charges qui doivent être prises en compte pour la détermination des résultats de l'exercice au cours duquel elles ont pris naissance (bénéfices industriels et commerciaux) ou ont été payées (bénéfice agricole forfaitaire).

C. ÉVALUATION DES IMMOBILISATIONS AU BILAN D'ENTRÉE

5Pour l'inscription de leurs immobilisations au bilan d'entrée, les exploitants précédemment soumis au régime du forfait doivent se conformer aux règles générales définies plus haut (cf. DB 5 E 3213 ).

Toutefois, des dispositions particulières régissent l'évaluation des immobilisations et le calcul des amortissements résiduels afférents aux immobilisations amortissables.

I. Évaluation des immobilisations non amortissables

1. Améliorations du fonds résultant de pratiques culturales.

6Les exploitants imposés d'après le bénéfice réel peuvent inscrire au bilan d'ouverture du premier exercice soumis à ce régime une somme correspondant à la valeur, à la date du changement de régime, des améliorations du fonds représentant le résultat des pratiques culturales, lorsque les transactions en usage dans leur région en font état.

Cette valeur est appréciée d'après les usages locaux et notamment ceux qui sont suivis en matière d'expropriation (CGI, annexe III, art. 38 sexdecies -0 K ).

Ces dispositions sont commentées DB 5 E 3213, n°s 41 et suiv.

2. Autres immobilisations non amortissables.

7Les autres immobilisations non amortissables doivent être inscrites au bilan d'entrée pour leur valeur d'origine (CGI, ann. III, art. 38 sexdecies K ).

Cette règle concerne essentiellement les terres, quelle que soit leur date d'acquisition.

8En revanche, les exploitants ne sont pas admis à faire figurer à leur bilan les « droits d'entrée » (cf. DB 5 E 3233, n°s 11 et suiv. ). qu'ils auraient pu verser sous le régime du forfait en raison notamment du caractère occulte des versements effectués. Corrélativement, il n'y a pas lieu de faire figurer au passif de ce même bilan les annuités restant à courir des emprunts contractés pour financer cette dépense.

9 Cas particulier : Réunion de l'usufruit à la nue-propriété avant le passage de l'exploitant sous le régime du bénéfice réel.

L'exploitant qui, antérieurement à son passage sous le régime du bénéfice réel, a recueilli l'usufruit d'un bien dont il était nu-propriétaire, doit faire figurer ce, bien dans son premier bilan d'entrée pour la valeur de la nue-propriété à la date de çonstitution de l'usufruit.

II. Évaluation des immobilisations amortissables

10Les immobilisations amortissables doivent être inscrites à l'actif pour leur valeur nette comptable (CGI, ann. III, art. 38 sexdecies K ).

La valeur nette comptable ainsi déterminée ne peut excéder la valeur de réalisation du bien.

- d'autre part, leur durée totale d'utilisation appréciée à cette même date (CGI, annexe III, art. 38 sexdecies L ).

12La valeur d'origine doit être déterminée suivant les principes exposés DB 5 E 3231, n°s 12 et suiv.

Pour les immobilisations créées par l'exploitant ainsi que pour certains matériels anciens dont les factures n'ont pas été conservées, les exploitants peuvent recourir à tous les moyens de preuve dont ils disposent (catalogues de fournisseurs, dossiers constitués pour obtenir une subvention ou une ristourne). Lorsqu'il s'agit d'immobilisations très anciennes, des justifications détaillées ne sont pas exigées dès lors que l'évaluation retenue se situe dans des limites raisonnables.

Quant à l'exploitant qui s'estime dans l'impossibilité de reconstituer les valeurs d'origine de certaines de ses immobilisations, il peut se borner à faire figurer ces dernières au bilan pour mémoire. Mais il se prive alors des nouvelles possibilités d'amortissement exposées ci-après.

b. Durée probable d'utilisation restant à courir.

13Il appartient, en principe, à l'exploitant de déterminer sous sa propre responsabilité la durée probable d'utilisation restant à courir des éléments de son actif. Mais l'administration conserve le droit d'exercer un contrôle sur ce point et de refuser les appréciations qui seraient manifestement abusives.

En outre, cette solution très libérale ne doit pas permettre de prolonger l'amortissement de biens qui sont conservés dans l'exploitation mais qui ne sont plus susceptibles de faire l'objet d'une utilisation effective (bâtiments en ruine, matériel mis au rebut ou désaffecté ...).

c. Durée totale d'utilisation.

14La durée totale d'utilisation est obtenue en ajoutant au nombre d'années écoulées entre la date d'acquisition du bien et la date de passage de l'exploitant sous le régime du bénéfice réel, la durée probable d'utilisation restant à courir appréciée à cette même date.

Pour la détermination de la valeur nette comptable des immobilisations amortissables au bilan d'entrée du premier exercice dont les résultats sont déterminés selon le mode réel, il est admis que l'amortissement soit calculé à compter du premier jour du mois suivant celui de l'acquisition.

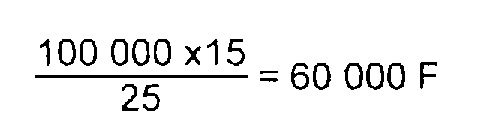

Exemple : Soit un bâtiment d'élevage payé en 1988, 100 000 F et conçu pour être utilisé normalement vingt ans.

Au 1er janvier 1998, date à laquelle l'exploitant est imposé pour la première fois d'après le régime du bénéfice réel, la construction apparaît encore utilisable pendant quinze ans.

La durée d'utilisation appréciée à cette même date est égale à vingt-cinq ans (dix ans + quinze ans) et non à vingt ans comme prévu initialement.

Sa valeur nette comptable s'établit à :

2. Immobilisations amortissables acquises avant le 1er janvier 1959.

15La valeur nette comptable de ces immobilisations doit être déterminée suivant les mêmes principes que ceux exposés ci-dessus.

Toutefois, les exploitants agricoles peuvent réévaluer la valeur d'origine de ces biens à l'aide des coefficients prévus à l'article 21 de l'annexe III au CGI. C'est à partir du prix de revient réévalué que doit être dégagée la valeur nette comptable restant à amortir.

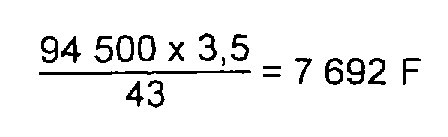

Exemple : Immobilisation acquise le 1er juillet 1958 :

Prix de revient : 90 000 F ;

Coefficient de réévaluation : 1,05 ;

Prix de revient réévalué : 90 000 F x 1,05 = 94 500 F ;

Durée totale d'utilisation restant à courir appréciée au 1er janvier 1998 : 3,5 ans ;

Durée totale d'utilisation du bien : 43 ans (39,5 ans + 3,5 ans) ;

Valeur nette comptable au 1er janvier 1998 :

3. Limitation de la valeur nette comptable.

16La nouvelle valeur nette comptable ainsi dégagée ne doit, en aucun cas, dépasser la valeur de réalisation du bien à la date de passage de l'exploitant sous le régime du bénéfice réel.

Si la valeur nette comptable est supérieure à la valeur vénale, c'est donc cette dernière valeur qui doit être comptabilisée.

La comparaison entre valeur comptable et valeur vénale réelle doit s'effectuer élément par élément. Elle est faite par l'exploitant sous le contrôle de l'administration.

III. Calcul des amortissements résiduels afférents aux immobilisations amortissables

1. Durée de l'amortissement.

17Les amortissements résiduels sont calculés sur la base de la valeur nette comptable du bien déterminée conformément aux indications qui précèdent (CGI, annexe III, art. 38 sexdecies M ).

2. Mode de calcul de l'amortissement.

18Les amortissements afférents aux immobilisations acquises sous le régime du forfait peuvent -si l'exploitant le désire- être calculés selon le système dégressif lorsque les conditions prévues pour l'application de ce système sont satisfaites (cf. DB 5 E 3231, n°s 55 et suiv. ).

Le taux de l'amortissement à retenir dans ce cas doit être choisi en fonction de la durée d'utilisation du bien restant à courir appréciée à la date de passage de l'exploitant sous le régime du bénéfice réel.

Exemple : Tracteur acheté le 1er janvier 1996 :

Au 1er janvier 1998, date à laquelle il devient imposable d'après le régime du bénéfice réel, l'exploitant estime que ce tracteur peut encore être utilisé six ans. Le taux d'amortissement dégressif à retenir pour calculer les annuités résiduelles est donc égal au taux de l'amortissement linéaire (100 / 6) = 16,66 % multiplié par le coefficient 2 correspondant à la durée d'utilisation de six ans 1 , soit 33,33 %.

D. ÉVALUATION DES STOCKS

19Les stocks doivent être valorisés dans le bilan d'entrée sous le régime réel normal.

I. Avances aux cultures

20Les exploitants qui passent du forfait au régime du bénéfice réel normal à compter du 1er janvier 1984 ou au 1er janvier d'une année ultérieure, sont autorisés à inscrire au bilan d'entrée de leur premier exercice soumis au régime d'imposition du bénéfice réel normal, le montant des avances aux cultures 2 à la date du changement de régime.

Elles sont évaluées à leur prix de revient (CGI, art 72 A), selon les méthodes M ou R (cf. DB 5 E 3222, n°s 52 et suiv. ).

21Elles doivent ensuite faire l'objet d'une nouvelle évaluation lors de chacun des inventaires successifs établis sous le régime réel normal.

1 Cf. CGI, annexe II, art. 24.

2 Pour la définition des avances aux cultures, cf. DB 5 E 3222, n°s 8 et suiv.