SOUS-SECTION 1 AMORTISSEMENTS

2. Décisions particulières.

18 a. Amortissement des porcheries et poulaillers.

Une distinction est opérée entre les constructions proprement dites et les aménagements intérieurs :

1° Constructions proprement dites.

19Les bâtiments à usage de porcheries ou de poulaillers sont amortis sur leur période normale d'utilisation, en tenant compte de l'évolution des techniques.

À titre de règle pratique, il convient d'appliquer les règles exposées ci-après :

20 Bâtiments légers. - Ces bâtiments peuvent être amortis sur une durée de quinze ans. Cette mesure permet aux exploitants d'amortir les constructions concernées selon le mode dégressif.

Ce régime est strictement réservé aux constructions réalisées en matériaux légers (bois, tôle, fibro-ciment...) pour plus de 50 % de leur superficie développée (murs et toitures mais abstraction faite des sols).

21 Bâtiments lourds. - Les bâtiments ne répondant pas à la définition des bâtiments légers peuvent être amortis, selon le mode linéaire, sur une durée de vingt ans.

22Bien entendu, dans les deux cas (bâtiments légers ou lourds) les exploitants conservent la possibilité de retenir des durées d'amortissements inférieures à quinze ou vingt ans mais, en cas de contrôle, ils doivent apporter la preuve du bien-fondé de leur décision.

2° Aménagements intérieurs.

23Ces installations ou équipements spécialisés sont amortis, de manière distincte, en tenant compte de leur durée propre d'utilisation.

3° Constructions destinées au stockage et au traitement du lisier.

24Ces constructions sont admises, le cas échéant, au bénéfice de l'amortissement exceptionnel dans les conditions prévues aux articles 39 quinquies E et F du CGI (cf. DB 4 D 2411 et 2412 ).

4° Entrée en vigueur.

25Les règles fixées ci-dessus se sont appliquées pour la première fois aux constructions achevées au cours des exercices imposables au titre de l'année 1984.

26En ce qui concerne les constructions achevées antérieurement, les mesures suivantes ont été admises à titre exceptionnel :

27• Litiges en cours au 16 octobre 1984 :

L'administration a pour règle de ne faire aucune application rétroactive de nouvelles décisions.

Toutefois, les contribuables ont eu la possibilité de demander l'application des nouvelles règles.

28• Exploitants ayant choisi des durées d'amortissements supérieures à quinze ou vingt ans :

Ils peuvent amortir, selon le mode linéaire exclusivement, la valeur résiduelle comptable de leurs constructions dans les conditions suivantes :

- constructions non encore totalement amorties mais qui ont donné lieu à un amortissement calculé sur une durée au moins égale à la nouvelle durée d'amortissement (quinze ou vingt ans) : en une seule fois au titre de l'exercice 1984 ;

- constructions en cours d'amortissement ayant donné lieu à amortissement sur une durée inférieure à la nouvelle durée (quinze ou vingt ans).

Dans cette hypothèse, l'exploitant pourra désormais déduire une annuité d'amortissement dont le montant sera égal au rapport existant entre la valeur nette comptable de la construction et le nombre d'annuités restant à courir compte tenu de la nouvelle durée.

29• Exploitants ayant choisi des durées d'amortissement inférieures à quinze ou vingt ans :

Ils peuvent amortir, selon le mode linéaire, la valeur résiduelle de leurs constructions sur le nombre d'années restant à courir pour atteindre la quinzième ou la vingtième. Dans ce cas, les services fiscaux doivent s'abstenir de tout rehaussement sur la période antérieure.

30Pour l'application de ces mesures, le terme « année » doit être entendu comme annuité d'amortissement.

31Ces mesures de tempérament s'appliquent aux exercices clos depuis le 1er janvier 1984. Elles ne peuvent donner lieu à aucune déclaration rectificative pour la période antérieure ni à rectification des bilans antérieurs et en particulier du bilan d'ouverture.

32Les exploitants qui désiraient bénéficier des nouvelles mesures pour les constructions en cours d'amortissement ont dû l'indiquer dans une note annexe à leur déclaration de résultats déposée au titre des exercices clos depuis le 1er janvier 1984.

Cette note a dû comporter l'indication du mode de calcul de l'annuité d'amortissement qu'il s'agisse de l'amortissement total de la valeur résiduelle ou de la nouvelle annuité déterminée en fonction des nouvelles règles.

Bien entendu, cette option pour les nouvelles mesures est irrévocable et produit tous ses effets pour les exercices postérieurs.

b. Amortissement des plantations de vergers et vignes.

33Une distinction doit être établie entre le coût des plants et les frais de plantations proprement dits, les investissements annexes et les façons culturales.

1° Prix d'achat des plants et frais de plantations proprement dits.

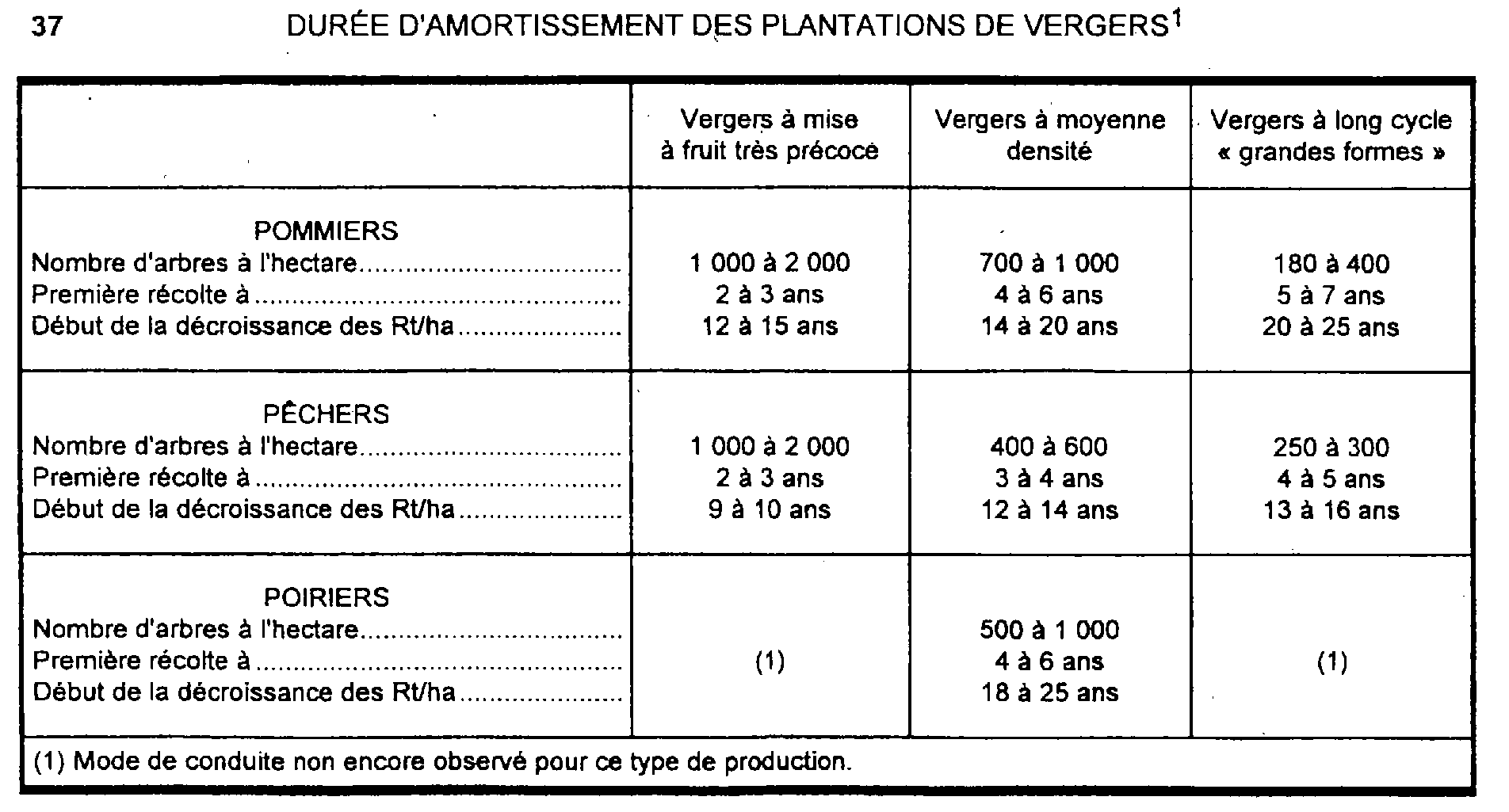

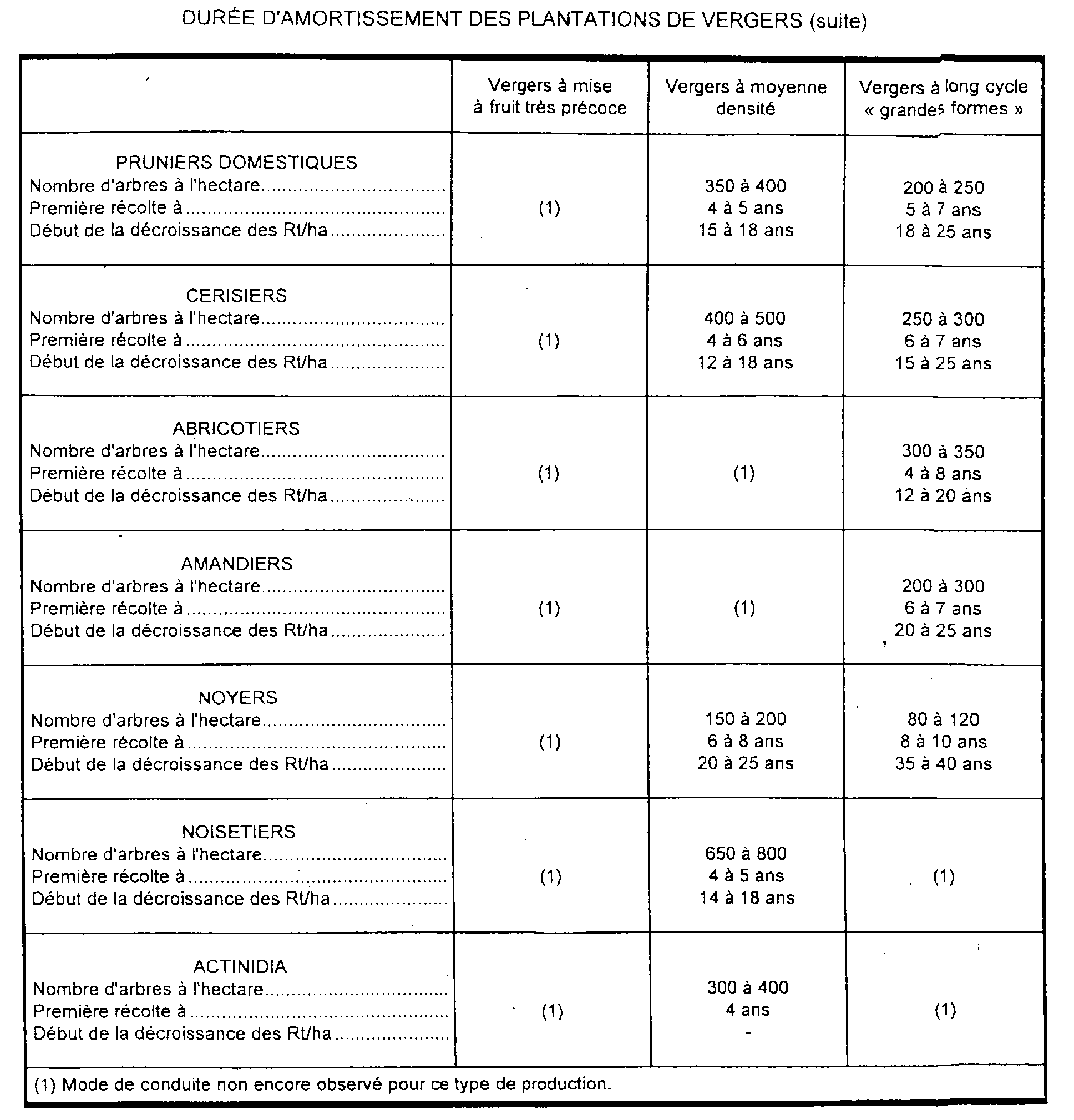

34Ce poste comprend :

- le prix d'achat de plants ;

- les frais d'appropriation des sols (défoncement, amendements...) ;

- les frais de mise en place des plants (ouverture et comblement des trous, engrais de fonds, etc.).

Ces dépenses peuvent être amorties sur la durée de production moyenne déterminée par les experts de l'Institut national de la recherche agronomique (INRA).

35Toutefois, il est apparu que les amendements et engrais de fonds étaient difficiles à distinguer comptablement des autres engrais et produits de traitement.

Par mesure de tolérance et dans un souci de simplification, il est admis que, pour les plantations réalisées au cours des exercices imposables au titre de l'année 1985 et des années suivantes, les amendements et engrais de fonds soient dissociés des autres frais d'appropriation des sols et de mise en place des plants pour être rattachés aux façons culturales et soient donc traités fiscalement comme des avances aux cultures.

36Les experts de l'INRA ont défini des durées moyennes de production de certaines espèces de fruits en fonction de trois grands types de mode de conduite du verger. Les durées publiées à titre indicatif doivent être utilisées par les services des impôts pour apprécier le caractère normal des durées retenues par les producteurs. Certaines productions sont actuellement réalisées selon un ou plusieurs types de conduite du verger.

La durée à retenir sera celle qui correspond au mode de conduite qui se révèle le plus proche de celui adopté par l'exploitant.

37 1

38S'agissant des vignes, les durées sont fixées à vingt-cinq ans pour l'ensemble des vignobles.

39Bien entendu, comme pour les bâtiments d'élevage visés ci-dessus, les exploitants conservent la possibilité de retenir des durées inférieures aux nouvelles durées mais, en cas de contrôle, ils doivent apporter la preuve du bien-fondé de leur décision.

40Le point de départ de l'amortissement est déterminé pour les plantations de vergers à partir des fourchettes statistiques de l'Institut national de la recherche agronomique. En fait, il s'agit de l'exercice comprenant la première « petite récolte ».

Pour les vignes, la première déclaration de récolte est le point de départ du droit à amortissement.

2° Investissements annexes.

41Il s'agit des piquets, fils de fer, drainage, tuyaux, filets paragrêle, etc.

Ces dépenses peuvent être amorties sur la durée propre d'utilisation de chacun de ces équipements. Il est admis, en pratique, que fils de fer et piquets soient amortis selon une durée unique.

3° Façons culturales.

42Ces façons culturales se composent essentiellement des frais de reprise (taille, binage, désherbage, traitements phytosanitaires, lutte contre les rongeurs...). De même, il est admis :

- que les dépenses engagées pour remplacer les plants morts soient traitées en totalité comme des façons culturales dans la mesure où il ne s'agit pas en réalité de plantations nouvelles ;

- que les amendements et engrais de fonds soient dissociés des autres frais d'appropriation des sols et de mise en place des plants pour être rattachés aux façons culturales (cf. ci-dessus n° 35 ).

Pour ces dépenses, il n'y aura donc pas lieu d'opérer la distinction exposée au n° 33 .

43Ces dépenses sont traitées comme des avances aux cultures.

Toutefois, pour harmoniser les règles applicables aux nouvelles plantations et aux vergers déjà en production, ces dépenses peuvent être déduites immédiatement dès lors que l'exploitant clôture son exercice après la date normale de la récolte.

Ainsi, lorsqu'un exploitant débute son activité avec des plantations nouvelles non entrées en production, il sera admis qu'il puisse bénéficier de ces nouvelles règles alors même qu'il ne récolte pas, pourvu que la date de clôture de son exercice soit postérieure à la date normale de récolte pour ce type de production.

44Dans la pratique, sous réserve de respecter ce qui précède, la déduction des frais de façon culturale pourra donc intervenir l'année même de leur réalisation et non lors de la première récolte comme par le passé.

4° Entrée en vigueur.

45Les règles fixées ci-dessus se sont appliquées pour la première fois, aux plantations réalisées au cours des exercices imposables au titre de l'année 1984.

46En ce qui concerne les plantations achevées antérieurement, les mesures suivantes qui ne concernent que la durée d'amortissement sont admises à titre exceptionnel.

Plantations déjà entrées en production et en cours d'amortissement.

47• Les exploitants ayant choisi des durées d'amortissement supérieures aux nouvelles durées peuvent amortir la valeur résiduelle comptable de leurs plantations comme suit :

- en une seule fois, au titre de l'exercice 1984, pour les plantations non encore totalement amorties mais qui ont donné lieu à un amortissement calculé sur une durée au moins égale à la nouvelle durée d'amortissement ;

- sur le nombre d'années restant à courir jusqu'au nouveau terme, pour les plantations en cours d'amortissement ayant donné lieu à amortissement sur une durée inférieure à la nouvelle durée.

Dans cette hypothèse, l'exploitant pourra désormais déduire une annuité d'amortissement dont le montant sera égal au rapport existant entre la valeur nette comptable de la plantation et le nombre d'annuités restant à courir, compte tenu de la nouvelle durée.

48• Les exploitants ayant choisi des durées d'amortissement inférieures aux nouvelles durées peuvent amortir la valeur résiduelle de leurs plantations sur le nombre d'années restant à courir jusqu'au nouveau terme. Dans ce cas, les services fiscaux doivent s'abstenir de tout rehaussement sur la période antérieure.

Plantations nouvelles non entrées en production.

49La valeur comptable des éléments constituant le prix de revient de ces immobilisations ne sera pas modifiée. Mais les nouvelles règles sont immédiatement applicables aux dépenses d'investissements annexes et aux façons culturales.

50Ces mesures de tempérament s'appliquent aux exercices clos depuis leler janvier 1984. Elles ne peuvent donner lieu à aucune déclaration rectificative pour la période antérieure ni à rectification des bilans antérieurs et en particulier du bilan d'ouverture.

51Les exploitants qui ont désiré bénéficier des nouvelles mesures pour les plantations en cours d'immobilisations ont dû l'indiquer dans une note annexe à leur déclaration de résultat déposée au titre des exercices clos à compter du 1er janvier 1984.

Cette note devait comporter l'indication du mode de calcul de l'annuité d'amortissement qu'il s'agisse de l'amortissement total de la valeur résiduelle ou de la nouvelle annuité déterminée en fonction des nouvelles règles.

52Bien entendu, cette option pour les nouvelles mesures est irrévocable et produit tous ses effets pour les exercices postérieurs.

c. Amortissement des chevaux de course.

53Se reporter DB 5 E 64, n°s 30 et suiv.

II. Mode de calcul de l'amortissement

1. Amortissement linéaire (annuités constantes)

54Ce système d'amortissement s'applique à titre obligatoire aux immobilisations qui n'entrent pas dans le champ d'application de l'amortissement dégressif tel qu'il est défini ci-après.

Il est également utilisé lorsque l'exploitant ne désire pas bénéficier de l'amortissement dégressif.

2. Amortissement dégressif.

55Aux termes de l'article 38 sexdecies E de l'annexe III au CGI, les agriculteurs peuvent amortir suivant le système dégressif, dans les conditions fixées par l'article 39-A-1 du CGI et les articles 22 à 25 de l'annexe II au même code :

- les matériels et équipements utilisés pour les besoins de l'exploitation ;

56Pour pouvoir être amortis selon le système dégressif, ces biens doivent :

- avoir été achetés neufs ou créés à compter du 1er janvier 1960 ;

- avoir une durée normale d'utilisation au moins égale à trois ans ;

- appartenir à l'une des catégories suivantes :

Ces matériels comprennent notamment :

- le matériel de traction et de transport, à l'exception des véhicules de tourisme ;

- le matériel de travail du sol ;

- le matériel d'arrosage, d'épandage, de semis et de traitement ;

- le matériel d'éclairage pour la production en circuit fermé (couveuses, serres) ;

- le matériel de conditionnement, d'emballage, de transformation ;

- le matériel intérieur de ferme ;

3° Installations destinées à l'épuration des eaux et à l'assainissement de l'atmosphère.

4° Installations productrices de vapeur, de chaleur ou d'énergie.

5° Installations de sécurité et installations à caractère médico-social.

7° Matériels et outillages utilisés à des opérations de recherche scientifique ou technique.

8° Installations de magasinage et de stockage (ex. : chambres froides, silos-cellules démontables).