SOUS-SECTION 1 PRISE EN COMPTE DES ENFANTS

2. Conditions de l'option pour le rattachement.

48L'exercice de l'option est soumis à deux conditions :

- l'enfant doit demander son rattachement ;

- cette demande doit être acceptée par le parent concerné.

Forme. -Aucune condition particulière de forme n'est exigée :

- l'option de l'enfant est formulée sur papier libre ;

- l'accord du parent est considéré comme établi dès lors qu'il a déclaré l'enfant à charge et a joint à sa déclaration l'option pour le rattachement.

En raison de la suppression de la notion de « chef de famille » depuis l'imposition des revenus de l'année 1983, l'accord pour le rattachement peut être donné, pour les personnes mariées imposées conjointement, soit par le père, soit par la mère. Ainsi, la demande de rattachement d'un enfant majeur sera considérée comme acceptée par ses parents dès lors que cette demande est jointe à leur déclaration de revenus, que cette déclaration soit signée par les deux parents ou seulement par l'un d'eux.

Délai. - Aux termes de la loi, l'option doit être formulée dans le délai de déclaration. Ce délai s'entend de celui imparti au parent bénéficiaire du rattachement pour produire sa propre déclaration.

3. Caractères de cette option.

49L'option présente deux caractères :

1° Elle est annuelle.

L'option n'est donc valable que pour l'imposition des revenus qu'elle concerne ; elle doit être renouvelée chaque année.

2° Elle est normalement irrévocable.

Comme il a déjà été précisé, l'option pour le rattachement doit répondre à deux conditions :

- résulter d'un accord entre l'enfant et ses parents ;

- être formulée dans le délai de déclaration.

Cette option, une fois formulée et acceptée, est normalement irrévocable.

Il est apparu toutefois que certains contribuables apprécient mal les conséquences du rattachement qui peut aboutir, en fait, à augmenter la charge fiscale du groupe familial ; inversement, dans de nombreux cas, le rattachement n'est pas demandé alors qu'il présenterait un intérêt certain pour le foyer.

Dans ces conditions, il a été décidé, par analogie avec les mesures prévues en ce qui concerne l'imposition distincte des enfants mineurs, d'accorder aux familles se trouvant dans l'une des situations évoquées ci-dessus la possibilité de revenir sur le choix initial et d'accorder, dans le cadre de la juridiction gracieuse, les dégrèvements qui s'ensuivent (cf. DB 13 S 2433 ).

Il est précisé :

- d'une part, que le changement de situation peut être demandé aussi bien par les parents que par l'enfant ;

- d'autre part, que, s'agissant d'une mesure gracieuse, ce changement doit être refusé lorsqu'il est demandé à la suite de redressements impliquant la mauvaise foi des intéressés.

Mesures d'exécution. Vérification des données relatives à la situation de famille.

50Strictement, le contribuable qui n'a pas produit dans le délai de déclaration la demande de rattachement de son enfant majeur ne peut compter ce dernier à charge.

Toutefois, avant de tirer les conséquences de cette situation, il appartient au service de réclamer cette demande de rattachement aux contribuables qui ne l'ont pas spontanément produite. Afin de ménager les intérêts du Trésor en cas de redressements ultérieurs, cette réclamation doit être effectuée par lettre recommandée, avec octroi d'un délai de trente jours pour la réponse, dès l'examen en la forme des déclarations à l'occasion des travaux de l'émission accélérée.

Les déclarations en cause font, néanmoins, l'objet d'une exploitation immédiate en considérant le ou les enfants comme rattachés au foyer ; une imposition supplémentaire sera éventuellement mise en recouvrement à l'occasion des travaux du second tour si la demande de rattachement n'a pas été adressée entre temps.

C'est également dans cette seconde phase des travaux qu'est examinée la situation des contribuables ayant utilisé cette possibilité de rattachement. Il convient, notamment, de s'assurer, en demandant éventuellement toutes justifications utiles dans le cadre de la procédure prévue aux articles L. 10 et L. 16 du LPF, que les enfants issus de foyers désunis ou les enfants mariés n'ont pas été pris en compte par plusieurs personnes.

III. Conséquences du rattachement

51Le rattachement emporte deux conséquences pour le parent qui en est bénéficiaire : l'enfant garde la qualité d'enfant à charge ; en contrepartie, ses revenus sont imposés au nom du contribuable (Cf. Annexe, tableau A, 1ère hypothèse).

1. Application du quotient familial.

52Le contribuable qui accepte le rattachement bénéficie d'une demi-part supplémentaire de quotient familial ou d'une part s'il a déjà deux autres personnes à charge 1 . L'avantage en résultant est plafonné.

a. Nombre de parts.

Les enfants majeurs ainsi comptés à charge ouvrent droit aux mêmes majorations de quotient familial que les enfants mineurs.

Pour tout ce qui concerne le nombre de parts applicable aux contribuables bénéficiaires du rattachement d'un ou plusieurs enfants célibataires majeurs, il y a donc lieu de se reporter aux indications données ci-avant, n°s 19 et suivants.

b. Plafonnement.

53La réduction d'impôt attachée à la demi-part ou aux deux demi-parts supplémentaires procurées par l'enfant rattaché fait l'objet d'un plafonnement dans les conditions exposées ci-après DB 5 B 3123 .

c. Non-cumul avec la déduction d'une pension alimentaire.

54L'article 156-II-2° du CGI permet de déduire du revenu global les pensions alimentaires versées à des enfants de 18 ans et plus. Il n'y a pas lieu de distinguer suivant que l'enfant majeur est âgé de plus ou moins de 25 ans, célibataire ou marié, étudiant ou non, invalide ou non. La pension déductible est toutefois soumise à limitation (cf. DB 5 B 2421 ).

Il est précisé que la déduction de la pension ne peut se cumuler avec le rattachement . Les intéressés doivent donc choisir entre ces avantages. Cette règle du non-cumul s'apprécie par année et par enfant.

2. Sort des revenus de l'enfant.

55Le rattachement entraîne, pour les parents, l'obligation d'inclure dans leur revenu imposable les revenus perçus par l'enfant pendant l'année entière (CGI, art. 6-3-2° ).

Cette règle a une portée générale, sous réserve toutefois de la situation de l'enfant qui atteint l'âge de 18 ans au cours de l'année de l'imposition (cf. n°s 56 et suiv. ). Elle s'applique même pour l'année au cours de laquelle l'enfant :

- atteint l'âge de 21 ans, ou celui de 25 ans s'il est étudiant ;

- commence et/ou finit son service national ;

- achève ses études (avant 25 ans).

56 Cas particulier. Enfant atteignant l'âge de 18 ans en cours d'année.

D'après la jurisprudence du Conseil d'État (arrêt du 19 juin 1970, req. n° 75604, RJCD, p. 127), un contribuable peut compter à charge un enfant devenu majeur en cours d'année, tout en déclarant seulement les revenus perçus par l'enfant avant la date de la majorité.

Par suite, les enfants âgés de moins de 18 ans au 1er janvier de l'année d'imposition - mais atteignant cet âge en cours d'année - peuvent être comptés à charge en qualité d'enfant mineur (application de l'art. 196). Dans ce cas, les parents incluent, dans leur revenu imposable, les revenus perçus par l'enfant, du 1er janvier à la date de la majorité.

L'enfant de son côté, déclare uniquement les revenus qu'il a perçus depuis la date de sa majorité.

Remarque. - Les parents peuvent, bien entendu, demander l'imposition distincte de leur enfant mineur au 1er janvier. Ce dernier est alors taxable à raison de la totalité des revenus de l'année.

57 Théoriquement, la loi n'interdit pas aux enfants atteignant l'âge de 18 ans en cours d'année de demander, pour la période postérieure à la majorité, le rattachement. Cette option appelle les observations suivantes.

D'après l'article 6-3-2° du CGI, le rattachement implique que les parents incluent dans leur revenu imposable les revenus perçus pendant l'année entière par la personne rattachée. Cette « indivisibilité » des revenus signifie également l'indivisibilité de la personne qui exerce l'option de rattachement.

Il s'ensuit que :

- dans le cas des parents imposés sous une cote unique, ceux-ci peuvent, sur option, compter leur enfant à charge (situation qui est déjà la leur dans l'hypothèse où l'enfant ne choisit pas le rattachement). Mais ils sont tenus alors d'inclure dans leur déclaration l'ensemble des revenus de l'enfant, y compris par conséquent ceux perçus de la date de la majorité au 31 décembre ;

- dans le cas des parents imposés séparément, le rattachement de l'enfant est également indivisible. Dès lors, il ne peut s'opérer qu'au profit de celui de ses parents qui peut le compter à charge, comme enfant mineur, à la date du 1er janvier. Il s'agira donc du parent qui en avait la garde ou la charge réelle (cf. n°s 23 et suiv. ).

58Par ailleurs, conformément aux dispositions de l'article 156-II-2° du CGI, les parents peuvent déduire la pension alimentaire versée à l'enfant pendant la période postérieure à sa majorité (cf. ci-dessus n° 50 ).

Il est précisé, à cet égard, que les parents ne peuvent à la fois déduire une pension alimentaire pour cet enfant et le considérer à charge pour le calcul de l'impôt. Dés lors, s'ils déduisent une telle pension pour la période de l'année postérieure à la majorité, ils perdent le bénéfice du quotient familial pour l'année entière.

IV. Situation des parents qui ne bénéficient pas du rattachement

59En l'absence de rattachement, un parent ne peut compter son enfant majeur à charge dans les trois situations suivantes :

- l'enfant âgé de plus de 18 ans a choisi d'être taxé personnellement ;

- le parent n'a pas accepté la demande de rattachement de l'enfant ;

- les parents de l'enfant sont imposés séparément et ce dernier a demandé à être rattaché à son autre parent.

60Lorsque l'une de ces situations se réalise, le parent non bénéficiaire du rattachement a cependant la possibilité de déduire une pension alimentaire dans les conditions et limites prévues à l'article 156-II-2° du CGI (cf. n° 54 ), que cette pension soit servie en exécution d'une décision de justice ou en l'absence d'une telle décision.

61Ces dispositions sont notamment applicables au contribuable divorcé ou séparé qui verse une contribution pour l'entretien et l'éducation de son enfant majeur, en vertu de l'article 295 du Code civil. De même, sont déductibles les versements destinés à constituer le capital de la rente prévue à l'article 294 du Code civil pour la période postérieure à la majorité de l'enfant bénéficiaire.

Remarque. - Enfant atteignant l'âge de 18 ans

Le parent qui n'a pas la garde de l'enfant peut déduire la pension correspondant d'une part, à la période où l'enfant était mineur et, d'autre part, à celle postérieure à sa majorité, seule cette dernière fraction étant soumise à limitation.

62Enfin, l'intéressé peut, le cas échéant, bénéficier de la demi-part supplémentaire prévue en faveur des personnes seules ayant un enfant majeur (cf. ci-dessus DB 5 B 3111 ). Cette majoration de quotient familial intervient dès l'année au cours de laquelle l'enfant a atteint ses 18 ans. En la matière, la situation du contribuable est à apprécier au 31 décembre de l'année d'imposition.

C. CONTRIBUABLES AYANT DES ENFANTS QUI ONT FONDÉ UN FOYER DISTINCT

63 Les enfants mariés quel que soit leur âge, doivent être considérés comme ayant fondé un foyer distinct : ils sont donc en principe, imposables sous leur propre responsabilité :

Toutefois, l'article 6-3-2° du CGI leur étend le régime de rattachement sur option prévu à l'égard des enfants majeurs célibataires. Mais le dispositif retenu comporte des caractéristiques différentes, du fait que ces enfants appartiennent déjà à une cellule familiale distincte :

- le rattachement du jeune foyer est global : il est applicable même lorsqu'un seul des époux remplit les conditions pour être considéré comme un enfant à charge ;

- le rattachement peut être demandé à la famille de l'un ou l'autre des conjoints ;

- l'avantage accordé au parent bénéficiaire du rattachement prend la forme d'un abattement sur le revenu imposable (CGI, art. 196 B ).

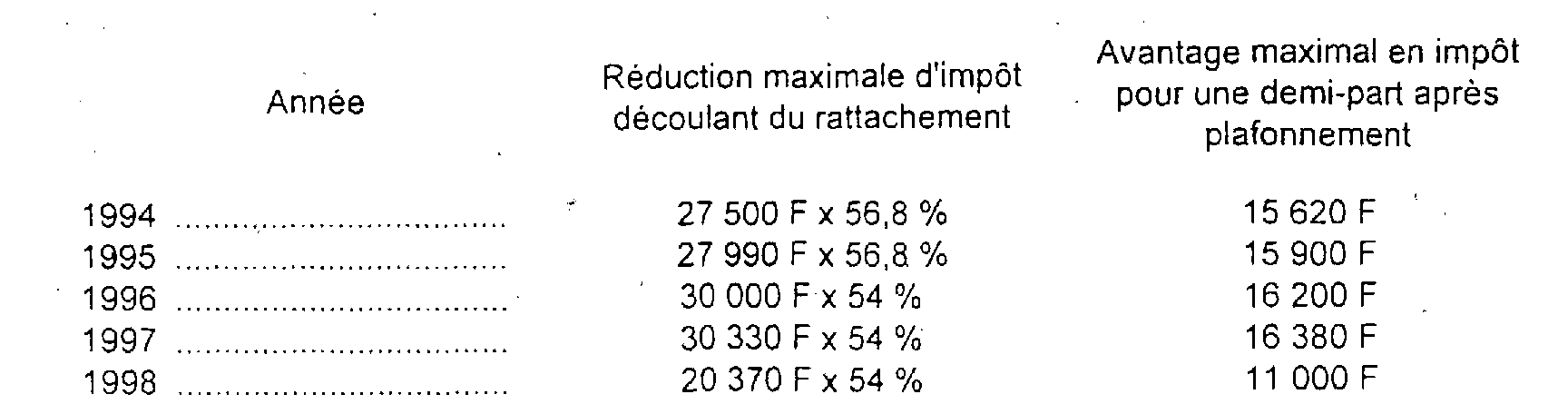

Cet abattement a été fixé par les lois de finances à :

- 27 500 F par enfant pour l'imposition des revenus de l'année 1994 ;

- 27 990 F par enfant pour l'imposition des revenus de l'année 1995 ;

- 30 000 F par enfant pour l'imposition des revenus de l'année 1996 ;

- 30 330 F par enfant pour l'imposition des revenus de l'année 1997 ;

- 20 370 F par enfant pour l'imposition des revenus de l'année 1998.

Le même régime s'applique mutatis mutandis aux enfants célibataires, veufs, divorcés ou séparés qui sont chargés de famille.

Remarque . - La réduction maximale d'impôt qui résulte du rattachement est égale à l'avantage maximal en impôt procuré par une demi-part après plafonnement (cf. DB 5 B 3123 ) :

Ce dispositif appelle les commentaires suivants.

I. Enfants concernés

Il s'agit des enfants qui :

64 1° Se trouvent dans l'une des situations de famille suivantes :

- mariés ayant ou non des enfants ;

- célibataires, veufs, divorcés ou séparés lorsqu'ils sont chargés de famille.

65 2° Satisfont en outre à l'une des conditions suivantes :

- être âgés de moins de 21 ans ;

- être âgés de moins de 25 ans lorsqu'ils justifient de la poursuite de leurs études ;

- effectuent leur service national quel que soit leur âge.

Pour les enfants mariés, le rattachement du ménage peut être demandé dès lors que l'un des époux remplit les conditions ci-dessus.

1 Sur la situation des parents d'enfants infirmes, voir ci-après n°s 81 et suivants.