SOUS-SECTION 2 RÉGIME FISCAL APPLICABLE À LA PROVISION POUR INVESTISSEMENT

c. Réduction de moitié du taux de la provision pour investissement.

25Conformément aux dispositions de l'article 237 bis A-II , 2ème alinéa du CGI, la réduction de moitié du taux de la provision pour investissement s'applique lorsque les accords prévoient que les sommes attribuées sont indisponibles pendant trois ans seulement.

Cette disposition appelle les remarques suivantes :

- la réduction de moitié du taux de la provision pour investissement ne s'applique que si la période d'indisponibilité est fixée à trois ans par l'accord de participation lui-même et non si elle résulte d'un déblocage anticipé des droits (cf. ci-dessous 4 N 1221, n°s 11 et suiv. ) ;

- la réduction de moitié du taux de la provision pour investissement s'applique même si des salariés utilisent la possibilité qui leur est offerte par l'article L 442-8 § II, dernier alinéa, du code du travail. Aux termes de cette disposition, les sommes reçues dans le cadre d'un accord prévoyant une indisponibilité de trois ans peuvent, à la demande des salariés, être affectées à un plan d'épargne d'entreprise. Dans ce cas, les actions ou parts acquises pour le compte des salariés sont indisponibles pendant cinq ans. Cette option individuelle des salariés pour le retour à une indisponibilité de cinq ans de droits contractuellement indisponibles pendant trois ans n'a d'incidence que sur le régime fiscal applicable aux salariés. Le régime applicable à l'entreprise demeure inchangé.

d. Cas particuliers.

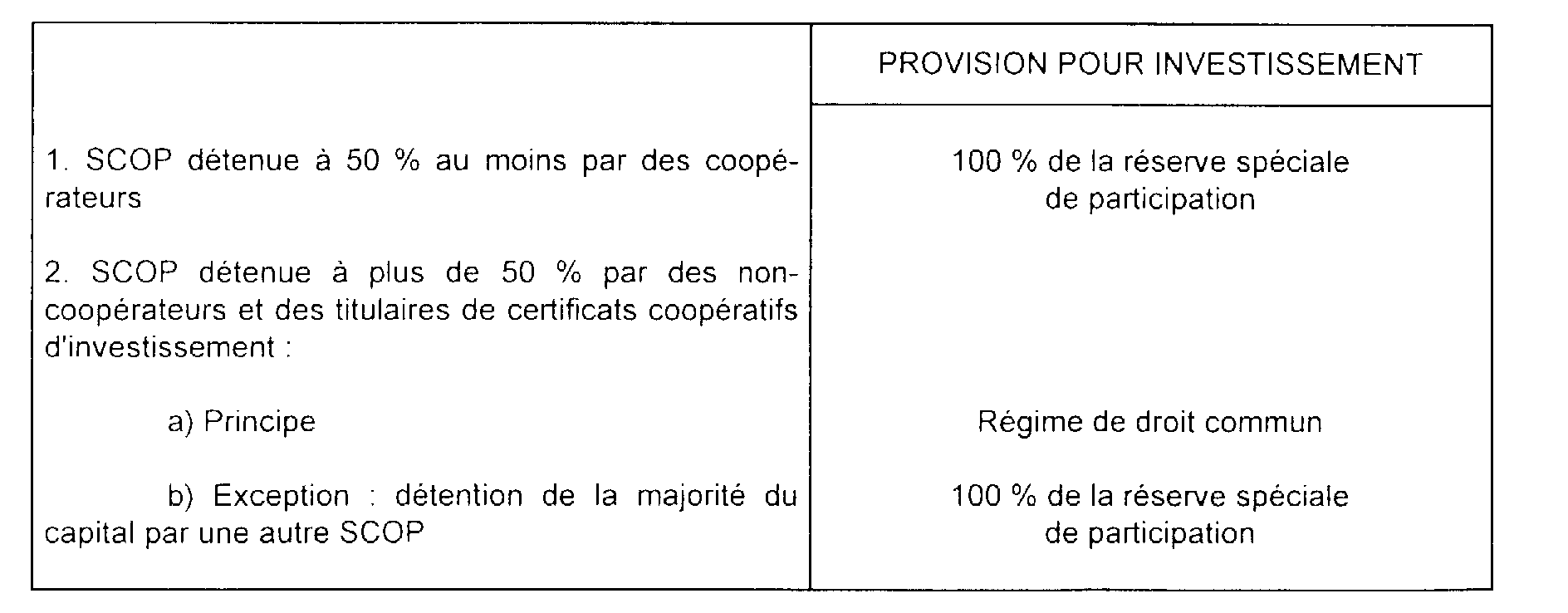

1° Sociétés coopératives ouvrières de production (CGI, art. 237 bis A-II-3 ).

26Les sociétés coopératives ouvrières (S.C.O.P.) peuvent constituer une provision pour investissement égale au montant des sommes portées à la réserve spéciale de participation au titre du même exercice. Les dotations à la réserve légale et au fonds de développement peuvent tenir lieu de provision pour investissement.

27Ne peuvent toutefois constituer une provision pour investissement égale au montant des sommes portées à la réserve spéciale de participation, les SCOP dont le capital est détenu pour plus de 50 % par des associés non coopérateurs définis à l'article 207-I quinquies du CGI, et par des titulaires de certificats coopératifs d'investissement. Toutefois, une SCOP conserve la faculté de constituer une provision pour investissement égale à 100 % lorsque le dépassement du seuil de 50 % est dû à la détention de la majorité du capital par une autre SCOP, dans les conditions prévues par l'article 25 de la loi du 19 juillet 1978 portant statut des SCOP.

Ces dispositions résultent de l'article 70-II de la loi n° 92-643 du 13 juillet 1992 (JO du 14), relative à la modernisation des entreprises coopératives.

Elles s'appliquent aux sociétés dont l'exercice est clos à compter de l'entrée en vigueur de ce texte soit, à Paris, le 16 juillet 1992, et partout ailleurs, le surlendemain de la réception du JO au chef lieu d'arrondissement.

Le tableau ci-après résume le nouveau régime fiscal de la provision pour investissement des SCOP.

28En vertu de l'article L 442-7 du code du travail, les S.C.O.P. n'ont pas la possibilité de ramener à trois ans la période d'indisponibilité des droits attribués aux salariés. Corrélativement, le montant de la provision pour investissement n'est pas susceptible d'être réduit de moitié comme c'est le cas en pareille hypothèse conformément à l'article 237 bis A-II-1 du CGI. Le montant de la provision pour investissement qu'elles sont autorisées à constituer est donc toujours égal à celui de la réserve spéciale de participation du même exercice.

La règle de déductibilité de la provision pour investissement au titre de l'exercice au cours duquel la réserve spéciale de participation est elle-même déduite, qui concerne la généralité des entreprises, est applicable aux S.C.O.P. lorsque la réserve spéciale de participation est constituée et déduite avant la clôture de l'exercice qui sert de base à la participation (cf. 4 N 1211, n°s 2 et suiv. ).

2° Sociétés anonymes à participation ouvrière (CGI, art. 237 bis A-II-2 ).

29Les sociétés anonymes à participation ouvrière (S.A.P.O.) peuvent constituer en franchise d'impôt, à la clôture de chaque exercice, une provision pour investissement d'un montant égal à 50 % des sommes portées à la réserve spéciale de participation au cours du même exercice et admises en déduction du bénéfice imposable. Ce montant est porté à 75 % lorsque les entreprises concernées affectent, au titre de chaque exercice, à un compte de réserve non distribuable, par prélèvement sur les résultats, une somme égale à 25 % des sommes portées à la réserve spéciale de participation au cours du même exercice et admises en déduction des bénéfices imposables. En cas de dissolution, la réserve provenant de cette affectation ne peut être répartie qu'entre les seuls détenteurs d'actions de travail.

Comme les sociétés coopératives ouvrières de production, les S.A.P.O. ne peuvent pas ramener à trois ans la période d'indisponibilité des droits des salariés. Le montant de la provision pour investissement qu'elles sont autorisées à constituer résulte donc toujours des taux mentionnés ci-dessus.

3° Accords de groupe.

30Si un accord est conclu au sein d'un groupe de sociétés et aboutit à dégager une réserve globale de participation, la provision pour investissement est constituée par chacune des sociétés intéressées dans la limite de sa contribution effective à la participation globale. Toutefois, chacune de ces sociétés peut, sur autorisation du ministre chargé des finances, transférer tout ou partie de son droit à constitution de la provision à l'une des autres sociétés du groupe dont il s'agit, ou à plusieurs d'entre elles.

c. Suppression de la faculté de constituer une provision pour investissement en l'absence d'accord.

31Lorsque aucun accord n'a été conclu dans le délai d'un an à compter de la clôture de l'exercice au titre duquel sont nés les droits des salariés, cette situation est constatée par l'inspecteur du travail et la réserve spéciale de participation est calculée et répartie conformément aux dispositions de droit commun (code du travail, art. L 442-12°).

32Le dernier alinéa de cet article dispose que la provision pour investissement prévue à l'article L 442-8 du code du travail ne peut être constituée dans ce cas.

II. Conditions de forme

33Ces conditions sont définies par l'article 29 du décret n° 87-544 du 17 juillet 1987 codifié sous l'article 171 bis de l'annexe II au CGI.

Aux termes de cet article, la constitution en franchise d'impôt de la provision pour investissement est subordonnée au respect des conditions de forme mentionnées au 5° du 1 de l'article 39 du Code général des Impôts.

34Le tableau des provisions prévu au II de l'article 38 de l'annexe III au même code doit à cet effet être complété par la production :

- d'un état faisant apparaître distinctement les modalités de calcul des sommes affectées au compte de la réserve spéciale de participation et au compte de la provision pour investissement ;

- d'un état comportant indication de l'emploi de la provision dans l'année qui a suivi sa constitution.

B. CONDITIONS D'EMPLOI DE LA PROVISION POUR INVESTISSEMENT

35Il résulte des dispositions de l'article 237 bis A-II-4 que la provision pour investissement doit être utilisée dans le délai d'un an à l'acquisition ou à la création d'immobilisations. À défaut, son montant est rapporté au bénéfice imposable.

Pour les sociétés coopératives ouvrières de production, ce délai est porté à quatre ans lorsque la provision pour investissement est représentée par des dotations à la réserve légale et au fonds de développement.

Pour permettre le suivi de l'utilisation de la provision pour investissement, l'article 171 bis de l'annexe II au CGI prévoit que le tableau des provisions mentionné au II de l'article 38 de l'annexe III au même code doit être complété d'un état comportant l'indication de l'emploi de la provision dans l'année qui a suivi sa constitution.

L'application de ces dispositions appelle des précisions sous l'angle de la computation du délai d'emploi, de la nature des investissements à réaliser, du sort fiscal de la provision et des biens acquis en emploi.

I. Computation du délai d'emploi

36Le point de départ du délai d'utilisation est l'ouverture de l'exercice suivant celui à la clôture duquel la provision a été constituée.

a. Règle générale : délai d'un an.

Si l'exercice suivant celui à la clôture duquel la provision a été constituée a une durée égale ou supérieure à un an, c'est aux résultats dudit exercice qu'il y aurait lieu de rapporter la provision constituée s'il apparaissait qu'elle n'a pas été utilisée conformément à son objet ou si cet emploi est intervenu plus d'un an après sa constitution. En revanche, si l'exercice suivant celui de la constitution est d'une durée inférieure à un an, ce n'est qu'aux résultats comptables du deuxième exercice clos après celui de la constitution que pourra éventuellement être rapportée ladite provision.

b. Délai de quatre ans.

Les mêmes règles s'appliquent pour la computation du délai de quatre ans.

II. Nature des investissements à réaliser pendant ce délai

37Il résulte des dispositions susvisées que toutes les acquisitions ou créations de biens présentant le caractère d'immobilisations pour l'entreprise peuvent constituer un emploi valable de la provision.

Les immobilisations se définissent comme les biens durables d'une entreprise par opposition à ses valeurs d'exploitation.

Elles se distinguent par ailleurs des frais d'établissement qui, bien qu'inscrits à un compte d'actif, représentent en fait des charges dont la déduction peut être répartie sur un petit nombre d'exercices.

38C'est en fonction de ces critères généraux de différenciation et au vu des éléments de fait propres à chaque situation particulière que doit être résolue la question de savoir si les acquisitions ou créations de biens par l'entreprise constituent ou non des immobilisations 1 .

Cependant, pour l'application des dispositions de l'article 237 bis A-II-4 du CGI, seules peuvent être considérées comme des emplois valables de la provision pour investissement, les immobilisations acquises ou créées au cours de l'année ou, s'il s'agit d'une société coopérative ouvrière de production (cf. ci-dessus n° 35 ), des quatre années suivant l'exercice de constitution de la provision. La faculté de constituer des provisions pour investissement répond, en effet, à la préoccupation du législateur de maintenir dans une large mesure les marges d'autofinancement des entreprises, nonobstant l'attribution à leur personnel d'un droit aux bénéfices. Elle constitue également pour les entreprises une mesure d'incitation fiscale au développement de leurs investissements et n'a en conséquence de raison d'être que si elle demeure attachée aux investissements nouveaux réalisés postérieurement à la date de clôture de l'exercice de constitution de la provision.

C'est pourquoi il n'est pas possible de considérer le paiement des arrérages d'un emprunt comme un investissement annuel susceptible de libérer à due concurrence la provision pour investissement.

39D'une façon plus générale, les investissements effectués au titre d'un exercice donné ne sont pas libératoires au regard des provisions constituées ou à constituer au titre des exercices suivants, alors même que ces investissements seraient d'un montant très supérieur au montant cumulé desdites provisions. Il ne pourrait, dès lors, être envisagé d'admettre par analogie avec le régime de la participation des employeurs à l'effort de construction, que la partie excédentaire d'investissements effectués par une entreprise au titre d'un exercice déterminé puisse être imputée sur les investissements à réaliser au titre des exercices suivants.

40Par ailleurs, en considération de l'objet même des dispositions autorisant la constitution d'une provision pour investissement, les éléments acquis en emploi d'autres provisions spéciales telles les provisions pour entreprises de presse ou pour reconstitution des gisements miniers, ne peuvent être considérés comme des emplois valables de la provision pour investissement qu'à concurrence de la fraction de leur prix non affectée à l'emploi des autres provisions.

Pour les mêmes motifs, il y a lieu de considérer que les immobilisations dont le financement serait assuré au moyen de subventions ou de bénéfices en sursis d'imposition ne pourraient pas, à due concurrence, être considérées comme des emplois valables.

41Il convient également d'observer qu'en raison de l'objet même de ces provisions, les acquisitions portant sur des immobilisations présentant un caractère somptuaire ne pourraient pas être considérées comme des emplois valables. Tel serait le cas par exemple des acquisitions portant sur des résidences d'agrément, des navires de plaisance, ou des immobilisations acquises en vue de se livrer à l'exercice non professionnel de la pêche ou de la chasse. Enfin, l'acquisition de voitures particulières d'un prix supérieur à 120 000 F 2 ne pourrait constituer un emploi valable qu'à concurrence de ce dernier montant.

Enfin, l'achat de bons du Trésor ne constitue pas non plus une utilisation valable de la provision pour investissement (CE, arrêt du 13 mars 1981, n° 12518 ; cf. RJ, n° II, p. 31).

42Est susceptible, en revanche, de constituer un emploi valable de la provision pour investissement, l'acquisition de logements réalisés au titre de l'investissement obligatoire dans la construction.

43Il en est de même des titres de participation qui figurent dans le plan comptable 3 parmi les valeurs immobilisées, à l'exclusion par conséquent, des simples titres de placement. Le point de savoir si des titres ont le caractère d'une participation est une question de fait (cf. 4 B 3111). Mais il convient de reconnaître ce caractère, sauf preuve contraire, aux actions acquises en exécution d'une offre publique d'achat ou d'échange ainsi qu'aux titres susceptibles d'ouvrir droit au régime fiscal des sociétés mères (cf. 4 H 211 ).

44Il est enfin admis que les investissements effectués par les sociétés auxiliaires de matériel des entreprises de travaux publics soient regardés comme des emplois valables des provisions pour investissement constituées par les entreprises de travaux publics qui sont membres desdites sociétés à condition qu'elles en détiennent au moins 90 % du capital.

1 Les programmes mis au point par une société de conseil et d'assistance en informatique et le savoir-faire acquis par le personnel de cette société sont considérés comme des biens acquis en emploi de la provision pour investissement dans la mesure où ces dépenses peuvent être regardées comme ayant permis de constituer des immobilisations et ne présentent pas le caractère de frais d'établissement.

Dans ce cas, l'inscription à l'actif du bilan du prix de revient ou de la valeur réelle de ces immobilisations fait apparaître en contrepartie un profit imposable dans les conditions de droit commun.

2 Limite applicable aux véhicules dont la première mise en circulation est intervenue à compter de 1er novembre 1996.

3 L'article 20 du décret n° 83-1020 du 29 novembre 1983 (JO du 1er décembre) définit les participations comme « les droits dans le capital d'autres entreprises, matérialisés ou non par des titres, qui, en créant un lien durable avec celles-ci, sont destinés à contribuer a l'activité de la société détentrice »