SOUS-SECTION 1 SOLUTIONS INTÉRESSANT UNE PROFESSION OU UN SECTEUR PROFESSIONNEL

II. Entreprises d'armement pour la pêche en mer

19 Afin de tenir compte de la situation particulière de l'armement à la pêche, l'amortissement des bateaux de pêche peut être effectué sur une période de six années, calculée à compter de l'ouverture de l'exercice en cours à la date de leur mise en service.

Certaines difficultés étant apparues pour l'application de ces dispositions, il est désormais admis que les entreprises d'armement à la pêche puissent, comme les entreprises de transport maritime, pratiquer l'amortissement des bateaux qu'elles font construire dès la clôture de l'exercice qui précède celui de leur livraison, à la condition qu'ils aient été mis sur cale avant la date de cette clôture, et dans la limite des acomptes payés.

20En ce qui concerne les éléments acquis avant le 1er janvier 1960 et dans le cas où les entreprises ont exercé l'option prévue à l'article 51 de la loi n° 59-1472 du 28 décembre 1959, pour les biens acquis entre le 1er janvier 1960 et le 1er janvier 1965, cet amortissement pouvait être échelonné comme suit :

- pour les deux premières années, 50 % du prix de revient sans que l'amortissement de chaque année puisse excéder 30 % ;

- pour les troisième et quatrième années, 30 % dudit prix de revient sans que l'amortissement de chacune de ces années puisse excéder 20 % ;

- pour les cinquième et sixième années, 20 % du prix de revient sans que l'amortissement de chacune de ces années puisse excéder 15 %.

21Pour le surplus, les règles prévues pour l'amortissement du matériel naval des entreprises de navigation maritime (cf. ci-dessus, n°s 9 et suiv. ) trouvaient mutatis mutandis leur application en ce qui concerne l'armement à la pêche.

C'est ainsi notamment que la fraction de 50 % ou de 80 % du prix de revient non encore amortie au terme de la deuxième ou de la quatrième année pouvait être reportée sur les exercices suivants à la convenance de l'entreprise sans entrer en compte pour l'application, selon le cas, des maxima de 20 % ou de15 %.

22 À la suite de l'institution du système d'amortissement dégressif, ces amortissements accélérés ont été supprimés.

En conséquence, les navires acquis à partir du 1er janvier 1960 ou, en cas d'option pour le maintien des règles antérieures, à compter du 1er janvier 1965, doivent être amortis suivant le mode dégressif d'après une durée d'utilisation minimale de six ans (le taux dégressif sera donc égal à : (100 x 2 / 6) = 33,33 %).

En outre, il a été admis, par similitude avec la solution adoptée en faveur des navires des entreprises de navigation maritime, que les navires de pêche d'occasion soient amortis suivant le système dégressif d'après une durée d'utilisation au moins égale à six années. Toutefois, l'Administration se trouverait conduite à revenir sur cette solution libérale s'il apparaissait à l'expérience que les cessions de navire d'occasion étaient conclues à des fins purement fiscales (réponse à M. Ribes du 16 décembre 1971).

C. BATIMENT

(Entreprises de bâtiments se livrant à la préfabrication)

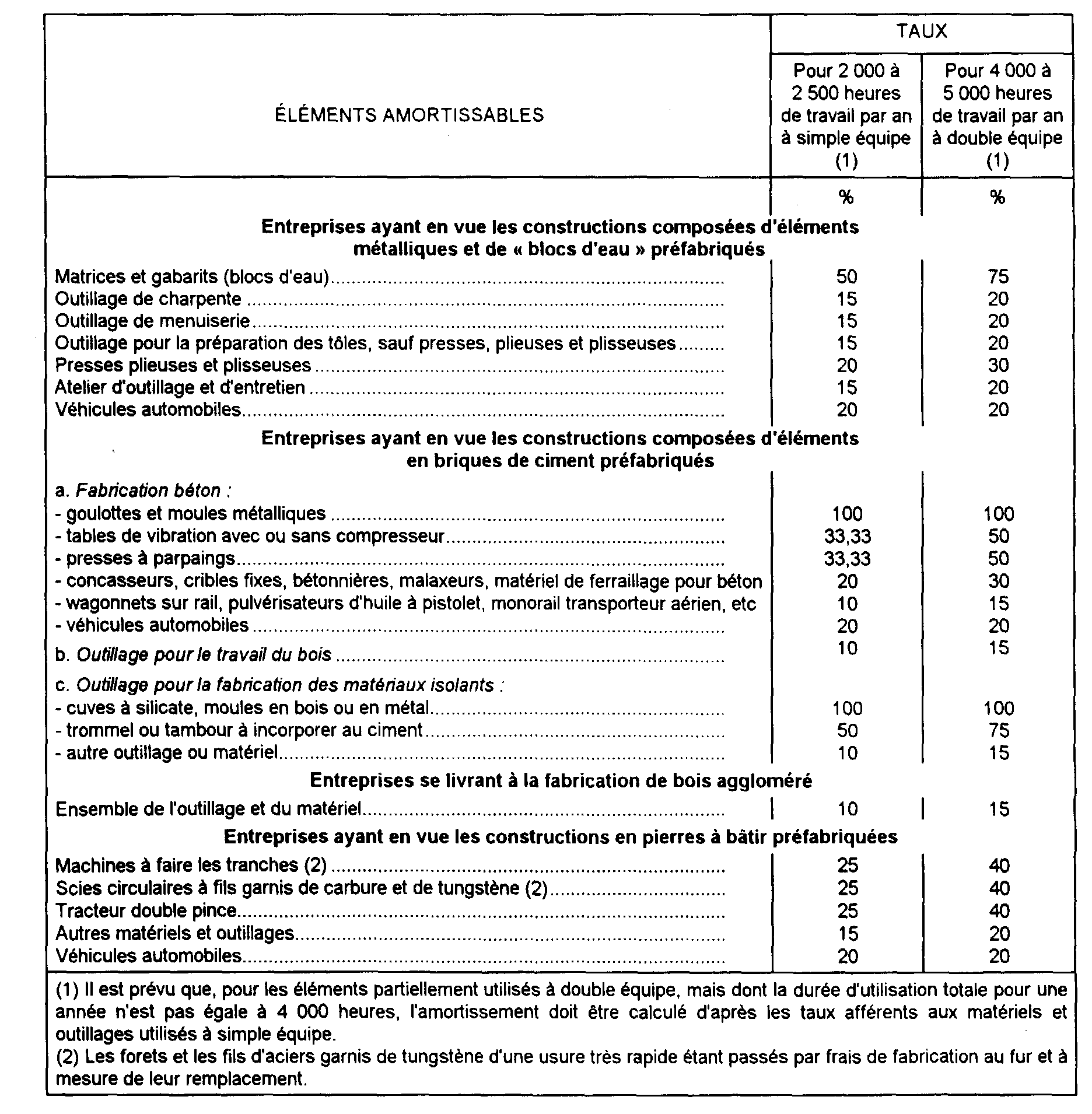

23Pour tenir compte de l'usure rapide des matériels qu'elles emploient et du fait que ces matériels risquent de perdre leur utilité dans un délai réduit en raison de l'évolution de la technique de la préfabrication, les entreprises se livrant à des opérations de construction au moyen d'éléments préfabriqués ont été autorisées à pratiquer leurs amortissements dans la limite des taux figurant dans le tableau ci-dessous :

D. BONNETERIE (ENTREPRISE DE) MÉTIERS RECTILIGNES DE BONNETERIE DITS « MÉTIERS COTTON » MÉTIERS CIRCULAIRES À BAS OU À CHAUSSETTES ET MÉTIERS CHAINE À TRICOT INDÉMAILLABLE

24En vue de tenir compte de la nécessité où se trouvaient les entreprises de bonneterie, par suite des progrès de la technique, de remplacer avant l'expiration de la durée normale d'utilisation, leurs « métiers Cotton » (métiers rectilignes fonctionnant avec des aiguilles à bec) il a été admis que ce matériel pouvait faire l'objet -sans préjudice, le cas échéant, des dispositions des articles 39-1-2° ancien (3e al.) et 39 septies du CGI 1 - d'un amortissement uniforme, quelles que soient les conditions d'utilisation, au taux annuel de 15 %. Ce taux a pu d'ailleurs, par identité de motifs, être également appliqué en ce qui concerne les métiers circulaires à bas ou à chaussettes, ainsi que les métiers chaîne à tricot indémaillable.

La circonstance que certains de ces matériels fussent utilisés à double ou à triple équipe ne pouvait justifier, éventuellement, l'application de taux d'amortissement plus élevés que si le taux indiqué ci-dessus ne permettait pas aux entreprises considérées d'assurer la reconstitution des capitaux investis dans l'acquisition de ces matériels pendant la durée d'utilisation effective de ces derniers.

E. CHAUSSURE (INDUSTRIE DE LA)

25Les machines utilisées dans l'industrie de la chaussure n'étant généralement pas conçues pour une durée d'utilisation inférieure à dix ans, ce matériel doit, en principe, être amorti au taux de 10 %.

Il est précisé toutefois :

- d'une part, que le petit outillage peut être amorti dans les conditions ci-après :

- patronages et emporte-pièces : 100 % ;

- formes :

• 50 % la 1re année,

• 30 % la 2e année,

• 20 % la 3e année ;

- d'autre part, que les dépenses engagées dans l'acquisition de pièces destinées à adapter les machines en service à l'évolution de la technique ou de la mode, telles que les matrices des presses à perforer, peuvent être comprises parmi les charges déductibles de l'exercice en cours à la date de l'installation de ces pièces.

Bien entendu, une entreprise peut valablement appliquer des taux d'amortissement plus élevés que le taux habituellement retenu lorsqu'elle est en mesure de justifier que ce taux ne lui permet pas, pour quelque motif que ce soit, d'assurer la reconstitution des capitaux investis dans l'acquisition de certains matériels pendant la durée d'utilisation effective de ces derniers.

F. CINÉMA ET OEUVRES AUDIOVISUELLES

I. Producteurs et distributeurs de films

1. Les producteurs de films.

Les producteurs de films sont en droit de calculer l'amortissement de leurs films dans les conditions ci-après :

26 a. Chaque film peut tout d'abord être amorti, à la clôture de chaque exercice, en affectant à son amortissement les recettes nettes provenant de son exploitation au cours dudit exercice. Ces recettes nettes sont déterminées en déduisant des recettes brutes correspondantes -y compris celles provenant, le cas échéant, des territoires d'outre-mer et de l'étranger- d'une part, les charges se rapportant directement au film considéré (commissions aux distributeurs, notamment) et, d'autre part, une quote-part des autres dépenses d'exploitation fixée par voie de répartition de ces dépenses entre les divers films au prorata de leurs recettes brutes, diminuées des charges directes.

27 b. Dans le cas où, à la clôture d'un exercice donné, l'amortissement ainsi calculé et augmenté des amortissements antérieurs se révèle inférieur au chiffre obtenu en appliquant au prix de revient du film un coefficient de dépréciation déterminé dans les conditions prévues ci-après, l'amortissement de ce film peut être complété à concurrence de ce dernier chiffre par prélèvement sur les recettes nettes disponibles des autres films.

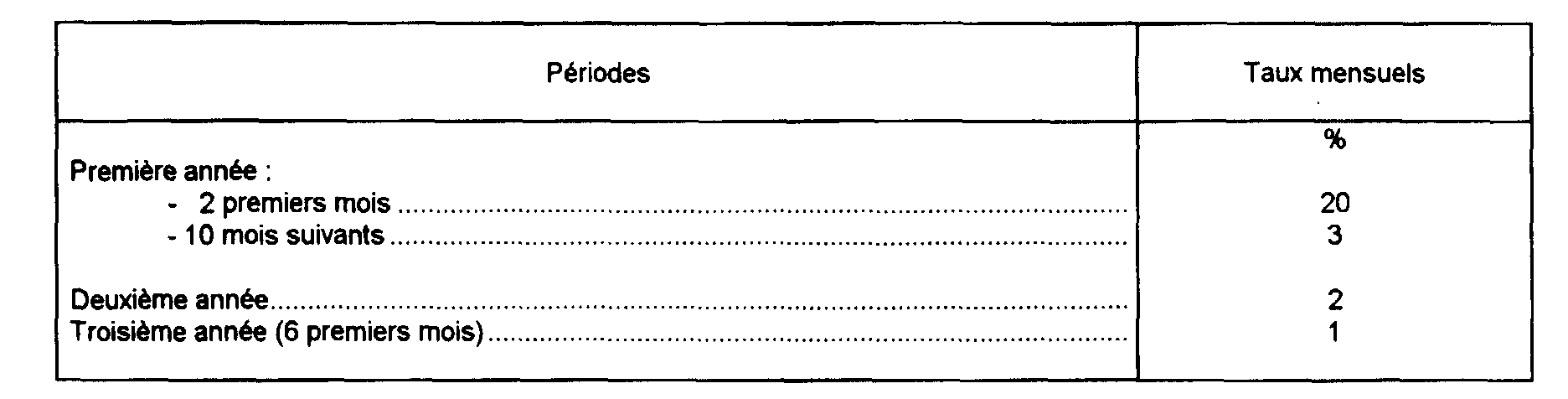

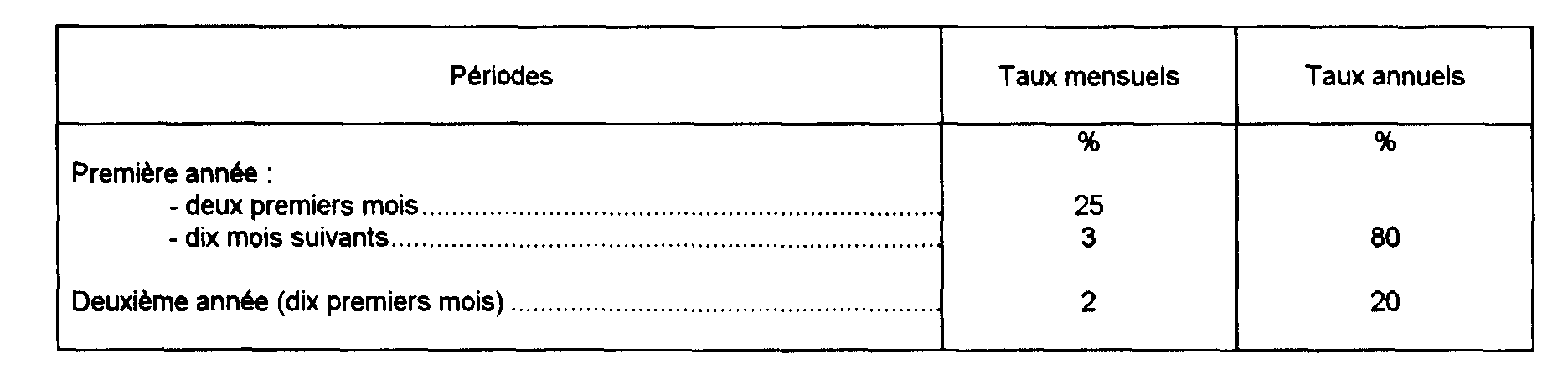

À la clôture de chaque exercice, le coefficient de dépréciation ainsi visé est fixé en fonction de la période courue depuis le premier du mois suivant celui de la date du dernier tour de manivelle du film et compte tenu des taux figurant aux tableaux ci-dessous :

- pour la détermination des exercices clos avant le 31 décembre 1986 ;

- pour la détermination des exercices clos à compter du 31 décembre 1986.

Cette modification aboutit à une réduction de la durée d'amortissement des films (un an et dix mois au lieu de deux ans et six mois antérieurement).

c. Le prix de revient d'un film comprend notamment la taxe de sortie que le producteur est tenu de verser au centre national de la cinématographie dans le cadre des dispositions de l'article 53 du code de l'industrie cinématographique.

28 Quant à l'aide accordée aux producteurs, elle accroît l'actif net de l'entreprise et son montant devrait donc, en principe, être porté au crédit du compte d'exploitation. Toutefois, étant donné que les recettes afférentes à un film peuvent être affectées au fur et à mesure de leur réalisation à l'amortissement dudit film, il a paru possible d'autoriser le virement du montant de l'aide au crédit du compte de prix de revient du film pour la réalisation duquel elle a été versée. Le montant de l'aide vient donc, dans ces conditions, en diminution du prix de revient du film et l'amortissement forfaitaire doit, corrélativement, être calculé sur le prix de revient ainsi réduit.

29 d. Le coefficient de dépréciation afférent aux dépenses qui seront engagées pour la réalisation du film postérieurement à la date du dernier tour de manivelle est, par mesure de simplification, déterminé, comme pour les dépenses antérieures, à compter du premier mois suivant cette date.

30 En définitive, l'amortissement d'un film au titre d'un exercice donné peut donc comporter deux éléments :

- un amortissement égal au montant des recettes nettes provenant de l'exploitation de ce film au cours de l'exercice considéré ;

- le cas échéant, un amortissement complémentaire, prélevé sur les recettes restant disponibles d'autres films, après que ceux-ci aient été eux-mêmes amortis dans les limites autorisées, et susceptible d'être admis en déduction, dans la mesure où le total des amortissements pratiqués à la clôture de l'exercice n'excède pas le montant obtenu en appliquant au prix de revient du film les coefficients de dépréciation définis ci-dessus, qui permettent un échelonnement dégressif de l'amortissement sur une période de deux ans et demi, admise comme durée normale d'exploitation des films.

31 e. Application aux films cinématographiques de l'article 39 B du CGI (cf. supra 4 D 153 ).

L'obligation relative à la constatation d'un amortissement linéaire minimal nécessitait quelques aménagements eu égard au caractère spécifique du mode de calcul des amortissements de films.

32 À cet égard, l'Administration a décidé que les entreprises de production cinématographique sont réputées avoir satisfait à l'obligation susvisée lorsque l'une des deux limites ci-après est atteinte à la clôture d'un exercice déterminé : .

- la première limite est constituée par le calcul des dotations maximales calculées selon les modalités exposées ci-dessus. En conséquence, même si le cumul des amortissements ainsi calculés était inférieur à la seconde limite définie ci-après, les entreprises qui se seront conformées aux directives rappelées ci-dessus, seront réputées avoir satisfait aux obligations de l'article 39 B du CGI quelle que soit la durée effective d'amortissement de chaque film ;

- la deuxième limite est égale au montant cumulé des annuités linéaires déterminées par référence à une durée normale d'utilisation de trois ans étant entendu que le point de départ de cette période coïncidera avec la date d'obtention du visa de censure.

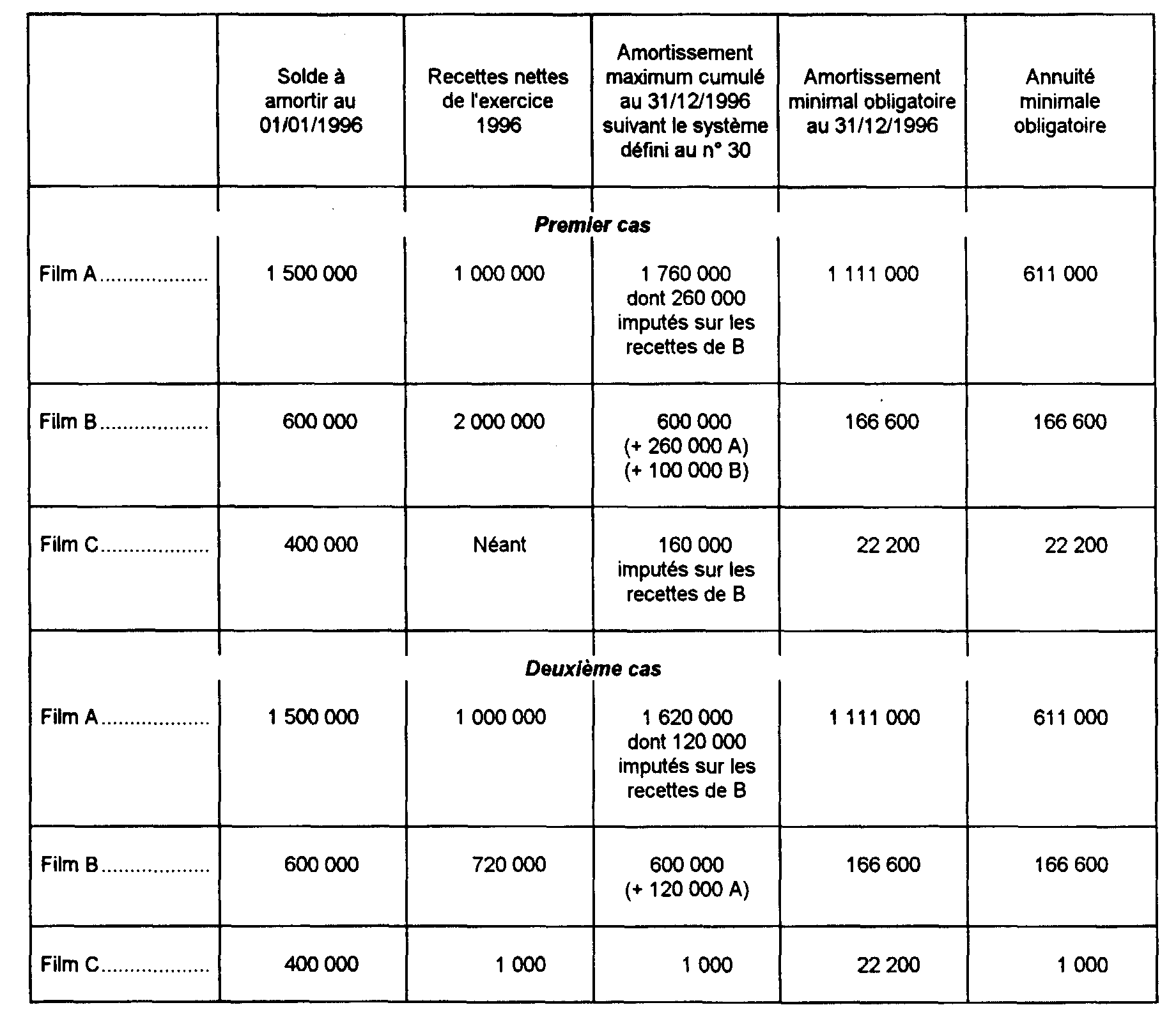

Exemple. - Soit une entreprise de production de films qui a produit trois films :

Film A : dernier tour de manivelle, mars 1995 ;

visa de censure, mai 1995 ;

prix de revient amortissable, 2 000 000 F ;

reste à amortir au 1-1-1996, 1 500 000 F.

Film B : dernier tour de manivelle, janvier 1996 ;

visa de censure, mars 1996 ;

prix de revient amortissable, 600 000 F.

Film C : dernier tour de manivelle, octobre 1996 ;

visa de censure, novembre 1996 ;

prix de revient amortissable, 400 000 F.

Recettes nettes disponibles exercice 1996 :

Premier cas.

Film A : 1 000 000 F.

Film B : 2 000 000 F.

Film C : néant.

Deuxième cas :

Film A : 1 000 000 F.

Film B : 720 000 F.

Film C : 1000 F.

L'appréciation de l'annuité minimale obligatoire doit s'effectuer de la façon suivante :

2. Les distributeurs de films.

33 À compter des exercices clos au 31 décembre 1986, les distributeurs de films cinématographiques peuvent bénéficier du régime décrit ci-dessus (cf. n°s 26 et suiv. ) 2 pour l'amortissement des droits d'exploitation qu'ils détiennent en vertu :

• d'un contrat de mandat assorti d'une clause minimum garanti au profit du producteur ;

• d'un contrat de cession des droits d'exploitation du film par le producteur.

3. Les distributeurs de films cinématographiques en vidéo.

34 Le régime d'amortissement dont bénéficient les distributeurs de films cinématographiques mentionné ci-dessus n°s 26 et suiv. est étendu aux distributeurs de films cinématographiques en vidéo à raison des droits d'exploitation qu'ils détiennent en vertu d'un contrat de mandat assorti d'une clause de minimum garanti au profit du producteur ou d'un contrat de cession des droits d'exploitation du film en vidéo consenti irrévocablement par le producteur et conclu avant la date de la première exploitation en salle du film.

35 Les producteurs qui sont également distributeurs ou négociants doivent pour l'amortissement des droits correspondants sectoriser leurs activités (cf. ci-dessous n°s 43 à 46 ).

Les droits mentionnés plus haut (n° 34 ) font partie du deuxième secteur. Les autres droits détenus par les distributeurs vidéo, à l'exception, le cas échéant, des droits de producteur, font partie du troisième secteur (activité de négoce).

36 Ces règles s'appliquent pour l'amortissement des droits acquis au cours des exercices clos à compter du 31 décembre 1992.

1 Disposition actuellement périmée.

2 Il est précisé que :

- le point de départ de l'amortissement peut courir soit du jour de la signature du contrat de distribution ou de cession, soit de la date d'obtention du visa d'exploitation si elle est postérieure ;

- l'amortissement minimal doit être apprécié linéairement sur la durée de la période qui va de la date de signature du contrat ou de la date d'obtention du visa si elle est postérieure jusqu'à la date d'échéance du contrat (ou, à défaut d'échéance plus brève, sur trois ans pour les droits résultant de contrats de mandat avec clause de minimum garanti).