SOUS-SECTION 1 SOLUTIONS INTÉRESSANT UNE PROFESSION OU UN SECTEUR PROFESSIONNEL

II. Extension du régime d'amortissement des films cinématographiques à l'ensemble des oeuvres audiovisuelles

37 Le régime d'amortissement dont bénéficient les producteurs de films cinématographiques est étendu aux droits de production d'oeuvres audiovisuelles selon les modalités précisées ci-après.

1. Contribuables concernés par la mesure.

38 Il s'agit des producteurs 1 d'oeuvres audiovisuelles au sens de la loi n° 57-298 du 11 mars 1957, modifiée par la loi n° 85-660 du 3 juillet 1985, relative à la propriété littéraire et artistique.

Selon les dispositions de cette loi, la qualité de producteur suppose la réunion de deux éléments :

- un élément intentionnel : le producteur de l'oeuvre audiovisuelle est la personne physique ou morale qui prend l'initiative et la responsabilité de la réalisation de l'oeuvre (art. 17 de la loi) ;

- un élément matériel : le producteur acquiert les droits exclusifs d'exploitation de l'oeuvre audiovisuelle par un contrat de production audiovisuelle conclu avec les auteurs (art. 63-1 de la loi) ; ces droits comprennent notamment le droit de représentation de l'oeuvre, qui consiste en la communication de l'oeuvre au public par tout procédé (projection publique, télédiffusion, ...) et le droit de reproduction de cette oeuvre.

39 En pratique, pour bénéficier du régime spécial d'amortissement, les producteurs d'oeuvres audiovisuelles devront justifier de leurs droits de production au regard de la loi n° 57-298 du 11 mars 1957, modifiée par la loi n° 85-660 du 3 juillet 1985.

40 Le régime spécial d'amortissement ne peut pas être pratiqué notamment par :

- les réalisateurs qui agissent en qualité de prestataires de services, dès lors qu'ils ne possèdent pas l'ensemble des droits attachés à la production. Il en est parfois ainsi, par exemple, des réalisateurs de films industriels ou publicitaires destinés à promouvoir une entreprise ou un produit ;

- les personnes qui acquièrent les droits pour les exploiter ; en effet, ces personnes n'ont pas la qualité de producteur d'oeuvres audiovisuelles au sens de l'article 17 de la loi déjà citée ; il en est ainsi, notamment, des « négociants » en films qui acquièrent des droits en vue de leur cession ou concession à des diffuseurs (cf. ci-dessous n°s 47 et suiv. ).

2. Modalités d'application du régime spécial d'amortissement des oeuvres audiovisuelles.

41 Elles sont identiques à celles prévues pour les producteurs de films (cf. ci-dessus n°s 26 et suiv. ).

42 Toutefois, pour l'application de l'obligation d'amortissement minimal (cf. ci-dessus n° 32 ), le point de départ de la période de trois ans est la date d'acceptation technique de la copie par le diffuseur (téléfilms) ou celle de l'achèvement complet de l'oeuvre 2 .

3. Activités multiples.

43 Les producteurs d'oeuvres audiovisuelles (films cinématographiques, téléfilms, vidéofilms), qui sont également distributeurs d'autres oeuvres ou négociants de droits d'exploitation qui s'y rapportent doivent constituer des secteurs distincts correspondant à chacune de ces activités pour l'amortissement de ces oeuvres ou droits.

44 Un premier secteur regroupe l'activité de production ou de coproduction d'oeuvres audiovisuelles (notamment cinéma et télévision). Le régime d'amortissement prévu en faveur des producteurs de films s'applique à l'ensemble des oeuvres ainsi produites : films cinématographiques, téléfilms, ...

45 Dans un deuxième secteur, les producteurs-distributeurs appliquent les mêmes règles pour amortir les droits d'exploitation de films cinématographiques, détenus en vertu de contrats de mandats assortis d'une clause de minimum garanti au producteur, ou acquis en vertu d'un contrat de cession. Bien entendu, ce deuxième secteur est sans lien avec le premier. Notamment les recettes d'un secteur ne peuvent être utilisées pour abonder les amortissements de l'autre secteur.

46 Un dernier secteur regroupe notamment l'activité de négoce en droits d'exploitation sur les oeuvres audiovisuelles. Les amortissements sont calculés selon les règles de droit commun (cf. ci-dessous n°s 47 et suiv. ).

III. Régime applicable aux négociants en droits sur les oeuvres audiovisuelles

47 Les négociants sont des personnes physiques ou morales qui achètent les droits d'exploitation d'oeuvres audiovisuelles dont la carrière en salles et en vidéo est terminée, pour en céder les droits de diffusion, notamment à des chaînes de télévision ou à des entreprises de câblo-distribution. Le régime spécial décrit plus haut n'est pas applicable à ces personnes, qui ne participent pas aux risques de la production des oeuvres achetées.

48 Les oeuvres acquises dans ces conditions doivent être amorties selon le mode linéaire sur la durée prévue au contrat d'acquisition des droits d'exploitation 3 . Toutefois, il est admis que les négociants puissent pratiquer cet amortissement sur une durée de cinq ans. Ce choix constitue une décision de gestion irrévocable. Dans les deux cas, le point de départ de l'amortissement est constitué par la date d'achat de chacune des oeuvres concernées.

49 Si les oeuvres audiovisuelles sont achetées groupées 4 , le contrat d'achat doit mentionner la valeur de chaque oeuvre afin qu'elles soient amorties individuellement.

G. ÉDITEURS DE MUSIQUE

50Les éditeurs de musique peuvent valablement amortir en huit années, c'est-à-dire au taux de 12,5 %, le prix d'acquisition des oeuvres musicales, à condition que ces amortissements soient effectivement pratiqués dans la comptabilité des entreprises pour la fixation des droits des associés et des tiers intéressés.

H. ÉDITEURS DE PHONOGRAMMES

51À compter du 1er juillet 1983, les modalités d'amortissement des matrices de disques (dont le prix de revient comprend les frais d'enregistrement des disques engagés par les éditeurs de phonogrammes) sont les suivantes :

- enregistrement de « variétés » : amortissement pratiqué sur une période de deux ans, calculé d'après les taux suivants : 1re année, 75 % ; 2e année, 25 % ;

- enregistrement d'oeuvres classiques : amortissement pratiqué sur une période de trois ans, calculé d'après les taux suivants : 1re année, 50 %, 2 et 3 années, 25 %.

I. GAZ NATUREL (Entreprises de transport et de distribution du)

52Les entreprises de transport et de distribution de gaz naturel de pétrole ont été autorisées, à compter du 1er janvier 1960, à pratiquer, tant sur leurs véhicules de transport que sur les installations spéciales dont ils sont munis, un amortissement étalé sur une période de cinq ans.

Les matériels de l'espèce, acquis à partir de la date susvisée, peuvent en principe, dans le cadre des dispositions de l'article 37 de la loi n° 59-1472 du 28 décembre 1959 (CGI, art. 39 A ) qui a institué un système d'amortissement dégressif, être amortis au taux de 40 % -obtenu en multipliant le taux linéaire de 20 % par un coefficient 2- appliqué, à la clôture de l'exercice en cours à la date de leur acquisition, au prix de revient desdits matériels et, à la clôture de chacun des exercices suivants, à la valeur comptable résiduelle.

J. HÔTEL (Industrie hôtelière)

53Il est d'usage assez courant dans l'industrie hôtelière :

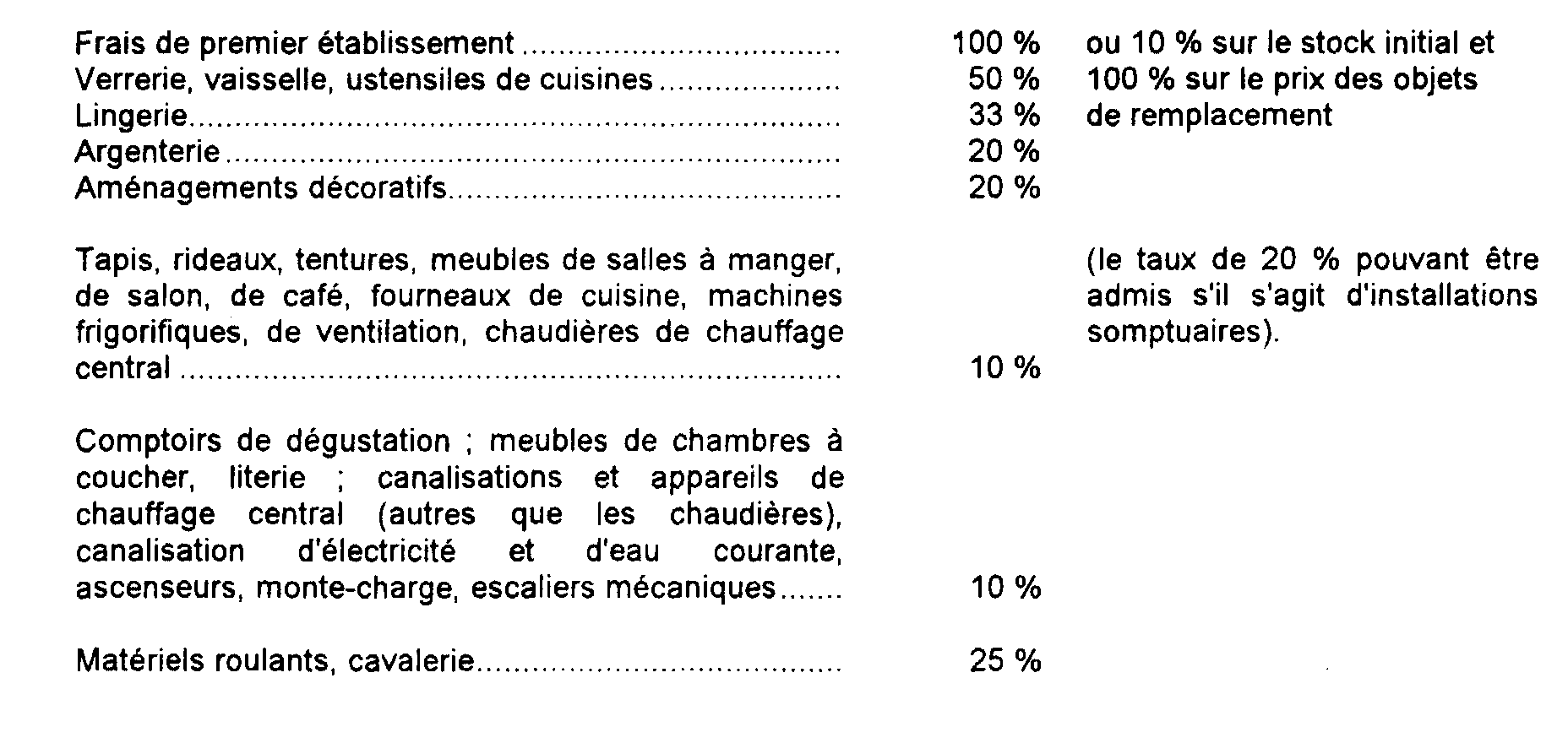

a. Pour les postes : verrerie, vaisselle, ustensiles de cuisine, lingerie et argenterie, d'amortir le stock initial sur une durée de dix années et de passer par frais généraux le prix des objets de remplacement ;

b. Pour certaines installations de caractère somptuaire ou soumises aux fluctuations de la mode, de faire l'amortissement en cinq ans.

54Ces pratiques, d'ailleurs justifiées par les conditions particulières d'exploitation, ont paru, en principe, pouvoir être acceptées au point de vue fiscal. Comme conséquence, le tableau des taux d'amortissement susceptibles d'être admis en ce qui concerne les hôtels, restaurants et cafés s'établit comme suit :

K. JEUX (Exploitants d'appareils automatiques de)

55L'attention de l'Administration a été appelée sur la situation des « professionnels de l'automatique » au regard de l'amortissement de leur matériel d'exploitation, constitué par les appareils automatiques de jeux placés dans les lieux publics.

À la suite d'une enquête effectuée à ce sujet, il a paru possible d'autoriser les exploitants d'appareils automatiques à pratiquer l'amortissement, selon le système linéaire, de leur matériel dans la limite des taux suivants :

- 20 % pour les billards électriques ;

- 10 % pour les électrophones, babies-foot et autres appareils semblables (rallies-voitures, bowlings, scopitons...).

L. LAINE (Industrie de la)

56En vue de tenir compte de l'évolution des progrès techniques qui oblige les entreprises lainières à remplacer leur matériel avant l'expiration de sa durée normale d'utilisation, il a été admis que ce matériel peut faire l'objet d'un amortissement uniforme, quelles que soient ses conditions d'utilisation, au taux annuel de 15 %, qu'il s'agisse de matériels de lavage et de teintures et apprêts ou de matériels de carbonisage, de peignage, de filature et de tissage.

La circonstance que certains de ces matériels seraient utilisés à double ou à triple équipe ne saurait justifier éventuellement l'application de taux d'amortissement plus élevés que si le taux indiqué ci-dessus ne permettait pas aux entreprises considérées d'assurer la reconstitution des capitaux investis dans l'acquisition de ces matériels pendant la durée d'utilisation effective de ces derniers.

Bien entendu, ce taux de 15 %, qui suppose une durée moyenne d'utilisation de sept années, ne pourra être retenu que pour les matériels industriels proprement dits, à l'exclusion, par suite, des autres catégories de matériels (matériels de bureau, matériels de transport, etc.) qui devront continuer à être amortis dans les conditions de droit commun.

M. LOUEURS D'AUTOMOBILES

57Il a été admis, en accord avec la chambre syndicale des loueurs d'automobiles de place de Paris et de la Seine, que l'amortissement du matériel roulant pourrait être effectué suivant les taux ci-après fixés en fonction de l'ancienneté de chaque voiture :

- 30 % du prix d'achat pour la première année d'existence de la voiture ;

- 20 % du même pris pour chacune des deux années suivantes.

À partir de la quatrième année, 10 % de la valeur résiduelle de la voiture au début de chaque exercice.

N. LOUEURS DE LINGE ET VÊTEMENTS PROFESSIONNELS

58L'attention de l'Administration a été appelée sur la situation de ces entreprises au regard de l'amortissement de leurs immobilisations, constituées par des linges et vêtements de travail acquis, non pour être vendus mais pour être loués.

L'activité correspond outre à la location, à l'entretien et au blanchissage des linges et vêtements appartenant au loueur dont la clientèle est constituée d'hôtels, restaurants, cliniques, hôpitaux, commerces alimentaires, magasins à grande surface et autres commerces, industries diverses, etc.

À la suite d'une enquête effectuée à ce sujet, il a paru possible d'autoriser les entreprises concernées à pratiquer l'amortissement, dans la limite des taux mensuels ci-après :

- 40 % le premier mois ;

- 12 % le second mois ;

- 3 % les seize mois suivants.

En outre, et pour répondre à un besoin des tâches comptables, la date d'achat des matériels en cause pourra être retenue comme point de départ de l'amortissement.

O. MAIS (Entreprises de séchage de)

59Il a été admis que les installations de séchage de maïs peuvent faire l'objet d'un amortissement calculé dans la limite des taux suivants :

Égreneuses, cribs, séchoirs continus ou alternatifs, compte tenu de l'ensemble de leurs éléments y compris notamment les fours et les cellules : 20 % ;

Installations de manutention :

- vis transporteuses : 15 % ;

- élévateurs et appareils d'ensachage : 10 % ;

- appareils de triage : 15 %.

Il est précisé, d'autre part, que si les entreprises de séchage de maïs doivent, en principe, amortir leurs bâtiments industriels au taux normal de 5 %, elles peuvent toutefois, en ce qui concerne les constructions métalliques légères figurant à leur actif et soumises à des dépréciations particulières, pratiquer éventuellement des taux d'amortissement plus élevés, étant entendu qu'il s'agit là de questions d'espèce qu'il leur appartient de résoudre dans chaque cas particulier, au.vu des circonstances de fait, sous le contrôle du service et, le cas échéant, du juge de l'impôt.

P. MOULAGE DE MATIÈRES PLASTIQUES (Entreprises de)

60Les entreprises de moulage des matières plastiques synthétiques utilisent, pour leur fabrication, des matériels modernes conçus d'après des procédés nouveaux qui, en raison à la fois de.l'usure plus rapide à laquelle ils sont soumis et des progrès de la technique réalisés à l'étranger, doivent être renouvelés fréquemment.

Pour tenir compte de cette situation, il a été admis que les divers matériels et outillages spéciaux utilisés dans l'industrie considérée peuvent faire l'objet d'un amortissement calculé dans la limite des taux suivants, qui ont été fixés en fonction de la nature de chaque matériel et de son régime d'utilisation :

- presses à compression ordinaires ou automatiques : 10 % ;

- presses à transfert : 10 % ;

- préchauffeurs (appareils à haute fréquence ou étuves) : 20 % ;

- pastilleuses 15 % ;

- presses à injection : 15 %.

61Quant aux moules et aux montages divers employés par les entreprises de moulage des matières plastiques pour la transformation de ces matières, ils sont soumis à une dépréciation rapide du fait tant des conditions de leur utilisation que des progrès de la technique et des fluctuations de la mode. Pour tenir compte de cette situation, il a été admis que ces éléments peuvent faire l'objet d'un amortissement échelonné sur une durée de trois années à partir de leur mise en service, calculé d'après les taux suivants :

- 50 % la première année ;

- 30 % la deuxième année ;

- 20 % la troisième année.

62Toutefois, l'amortissement des moules et montages spécialement conçus en vue de l'exécution d'un marché doit, lorsque ces éléments sont considérés comme devenant sans valeur à l'expiration de la fabrication, être échelonné sur la durée d'exécution du marché en cause, quelle que soit cette durée. Dans cette situation, l'amortissement peut pour chaque exercice, être déterminé en fonction des quantités de produits fabriqués au moyen desdits éléments au cours de l'exercice considéré par rapport aux quantités de produits de même nature dont la fabrication est prévue au marché.

63D'autre part, dans le cas exceptionnel où, dès l'installation et la mise en service de moules particulièrement importants, il peut être prévu que la durée d'utilisation de ceux-ci sera supérieure à trois ans, l'amortissement de ces matériels doit, dans les conditions de droit commun, être échelonné sur leur durée probable d'utilisation.

64En tout état de cause, les entreprises intéressées peuvent, en ce qui concerne ceux des matériels susvisés dont la durée effective d'utilisation s'avèrerait, en définitive, inférieure à celle retenue pour le calcul de l'amortissement, compléter l'amortissement correspondant au moment de la mise hors service desdits matériels.

Quant aux filières de boudinage, elles peuvent être amorties en totalité au titre de l'exercice en cours à la date de leur mise en service et leur prix de revient peut, par la suite, pratiquement, être inscrit, en tant que frais de fabrication, au débit du compte d'exploitation dudit exercice.

65Les entreprises de transformation des matières plastiques se trouvent du fait des progrès de la technique, dans la nécessité de remplacer leurs matériels avant qu'ils ne soient devenus inutilisables en raison de leur usure. Pour tenir compte de cette situation, il a été admis que les matériels désignés ci-après peuvent être amortis dans la limite des taux suivants :

- machine à gélifier en continu, machines à boudiner et machines d'extrusion-soufflage : 15 % ;

- machines à métaliser : 15 % ;

- machines à former par le vide : 20 % ;

- machines à souder et à découper électroniques : 20 %.

66La circonstance que certains de ces matériels donneraient lieu à une utilisation supérieure à la normale, en raison notamment de leur affectation à un travail à double ou triple équipe, ne saurait bien entendu, justifier l'application de taux d'amortissement plus élevés que si le taux indiqué ci-dessus ne permettait pas aux entreprises considérées la reconstitution des capitaux investis dans l'acquisition des matériels en cause pendant la durée d'utilisation effective de ces derniers.

1 Bien entendu, ce régime est applicable à chaque coproducteur d'une oeuvre audiovisuelle pour l'amortissement de la part qui lui revient dans les droits de production de l'oeuvre.

2 Cette dernière date est déterminée sous la responsabilité de l'exploitant.

3 Bien entendu, les films achetés pour être revendus constituent des valeurs d'exploitation.

4 Par exemple sous forme de catalogue.