SOUS-SECTION 1 DISPOSITIONS APPLICABLES AUX PLUS-VALUES PROVENANT DE LA CESSION DE TITRES DE PORTEFEUILLE

2. Cession de titres souscrits au moyen de droits de souscription détachés d'action en portefeuille.

41Quelle que soit la date d'entrée dans l'actif des actions génératrices des droits de souscription utilisés, il convient, pour apprécier si les plus-values réalisées sont à court terme ou à long terme, de s'en tenir au temps écoulé entre la date de souscription des titres cédés et celle de leur aliénation.

42Cependant, pour le calcul de ces plus-values, le prix de revient à retenir peut comporter, outre le prix d'émission, la valeur comptable des droits de souscription utilisés, dans la mesure où l'entreprise a réduit du montant de cette valeur la valeur comptable des titres d'origine.

43Ainsi, dans cette dernière hypothèse, la fraction des plus-values réalisées qui est afférente à l'utilisation des droits de souscription se trouve en fait soumise à l'impôt en même temps que les plus-values provenant de la cession des titres anciens et suivant les mêmes modalités.

44Afin d'éviter toute distorsion suivant que l'entreprise cède ses droits de souscription ou les utilise, il est admis que cette entreprise considère, en tout état de cause, comme plus-value à long terme la plus-value réalisée à l'occasion de la cession des titres nouvellement souscrits, dans la mesure où elle correspond à la plus-value à long terme qu'aurait dégagée la cession, à la date de leur utilisation des droits de souscription utilisés, lorsqu'ils sont détachés d'actions détenues depuis plus de deux ans (sous réserve que les actions en cause, si elles sont détenues par une entreprise passible de l'impôt sur les sociétés, ne soient pas exclues du régime des plus ou moins-values à long terme, cf. DB 4 B 2243 , DB 4 B 23 ).

45 Exemple. - Une société A, qui n'a pas pour objet le commerce des titres, détient en portefeuille dix actions de la société B, dont cinq ont été acquises depuis plus de deux ans, au prix de 500 F l'une, et cinq depuis moins de deux ans, au prix de 800 F l'une.

La société B augmente son capital, la possession de cinq actions anciennes donnant le droit de souscrire l'action nouvelle.

Prix d'émission des actions nouvelles : 700 F.

Valeur unitaire du droit de souscription : 50 F.

Valeur de l'action ancienne « ex-droit » : 950 F.

Première hypothèse : La société A cède ses droits de souscription.

Droits de souscription détachés des 5 actions acquises depuis plus de deux ans.

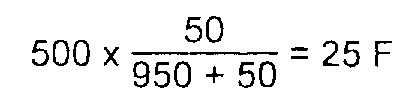

Valeur comptable unitaire :

Plus-value unitaire : 50 - 25 = 25 F.

Plus-value réalisée : 25 x 5 = 125 F (plus-value à long terme sous réserve de la précision apportée au n° 44 ).

Pour mémoire : nouvelle valeur comptable unitaire des actions : 500 - 25 = 475 F.

Droits de souscription détachés des 5 actions acquises depuis moins de deux ans.

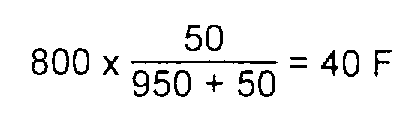

Valeur comptable unitaire :

Plus-value unitaire : 50 - 40 = 10 F.

Plus-value réalisée : 10 x 5 = 50 F (plus-value à long terme, sous réserve de la précision exposée au n° 44 ).

Pour mémoire : nouvelle valeur comptable unitaire des actions : 800 - 40 = 760 F.

Deuxième hypothèse : La société A utilise ses droits pour souscrire deux actions nouvelles qu'elle cède un an plus tard 1 , au prix de 1 100 F l'une.

Premier cas. - Lors du détachement des droits de souscription, la société A a réduit la valeur comptable des titres anciens, respectivement de 500 F à 475 F, et de 800 F à 760 F, pour tenir compte de la valeur comptable des droits de souscription utilisés.

1° Cession de l'action nouvelle acquise au moyen des droits de souscription détachés des titres les plus anciens :

. Plus-value :

2° Cession de l'action nouvelle acquise au moyen des droits de souscription détachés des titres anciens acquis en dernier lieu :

. Plus-value :

La plus-value totale, soit : 275 + 200 = 475 est, en principe, une plus-value à court terme (titres entrés dans l'actif depuis moins de deux ans). Mais, en application de la solution de tempérament prévue ci-dessus au n° 44 , il convient de traiter cette plus-value comme une plus-value à long terme (sous réserve de la précision exposée au n° 44 ) à concurrence de la somme de 125 F correspondant à la plus-value à long terme qu'aurait dégagée la cession des droits de souscription utilisés, détachés des cinq actions acquises depuis plus de deux ans (cf. ci-dessus, première hypothèse).

Deuxième cas. - La société A a maintenu la valeur comptable des actions anciennes et comptabilisé les actions nouvelles pour leur valeur d'émission.

Plus-value réalisée à l'occasion de la cession des actions nouvelles :

somme ayant, en principe, le caractère de plus-value à court terme pour la totalité, mais qu'il convient néanmoins de considérer comme plus-value à long terme à concurrence de 125 F (cf. ci-dessus, premier cas, in fine).

II. Échanges de titres opérés dans le cadre de la nationalisation 2

(loi n° 82-155 du 11 février 1982)

1. Caractère intercalaire des opérations d'échange de titres (cf. ci-avant B 123 n°s 71 et suiv. ).

46Conformément à une jurisprudence constante du Conseil d'État, l'échange d'un bien contre un autre s'analyse, du point de vue fiscal, en une vente suivie d'un achat. Lorsqu'elle porte sur des valeurs mobilières (titres de participation ou titres de placement) faisant partie de l'actif immobilisé d'une entreprise industrielle, commerciale ou artisanale ou d'une société passible de l'impôt sur les sociétés, une telle opération est donc susceptible de dégager une plus-value ou une moins-value qui doit normalement être comprise dans les résultats imposables de l'exercice au cours duquel elle est réalisée ou subie et soumise au régime spécial d'imposition défini aux articles 39 duodecies et suivants du CGI en faveur des plus-values ou moins-values de cession d'éléments de l'actif immobilisé et notamment du portefeuille-titres.

47L'article 47 de la loi de nationalisation codifié sous l'article 248 A du CGI déroge à ce principe en ce qui concerne les échanges de titres opérés entre l'État et les entreprises actionnaires des sociétés nationalisées en conférant un caractère intercalaire aux opérations d'échange : en effet, les plus-values ou moins-values constatées à cette occasion ne sont pas prises en compte pour la détermination du résultat imposable de l'exercice en cours lors de leur réalisation (c'est-à-dire de l'exercice en cours lors de l'échange).

L'application de cette règle implique que les obligations reçues en échange des actions soient inscrites au bilan de l'entreprise pour la même valeur comptable que celle des actions dont la propriété a été transférée à l'État, de telle sorte qu'il y ait seulement substitution des nouveaux titres aux anciens, sans modification de l'actif net.

2. Régime fiscal des plus-values réalisées ou moins-values subies lors de la cession ou du remboursement des obligations indemnitaires.

a. Règles générales.

48Ces plus-values sont comprises dans les résultats imposables de l'exercice au cours duquel elles sont réalisées ou subies (exercice de cession ou de remboursement des obligations) et soumises au régime spécial d'imposition prévu par les articles 39 duodecies et suivants du CGI, si les titres en cause peuvent être regardés comme faisant partie de l'actif immobilisé (cf. ci-dessus n°s 2 et suiv. ). Toutefois, pour les cessions effectuées à compter du 1er juillet 1991 par des entreprises relevant de l'impôt sur les sociétés, il est rappelé que le régime des plus ou moins values à long terme cesse notamment de s'appliquer aux obligations (y compris les obligations convertibles et titres assimilés), cf. B 2243 n° 21 .

Les obligations délivrées à titre d'indemnisation dans le cadre d'opérations de nationalisation visées à l'article 248 A du CGI sont donc exclues, en matière d'impôt sur les sociétés, du champ d'application du régime des plus-values et moins-values à long terme.

Pour l'application des règles générales exposées ci-dessus n°s 2 et suivants lors de la cession ou du remboursement des obligations délivrées au titre de l'indemnisation des actions de sociétés nationalisées, il y a lieu, conformément aux dispositions de l'article 47 de la loi de nationalisation, de calculer la durée de détention de ces obligations à partir de la date à laquelle les actions remises en échange avaient été acquises par l'entreprise.

Le même texte prévoit, d'autre part, que la plus-value ou la moins-value est déterminée à partir de la valeur que les actions des sociétés nationalisées avaient, du point de vue fiscal, dans les écritures de l'entreprise.

Cette dernière valeur s'entend, en principe, de la valeur d'origine des titres. Si ces derniers ont été réévalués dans les conditions prévues par l'article 238 bis-I du CGI, la plus-value ou la moins-value de cession est, du point de vue fiscal, calculée à partir de leur valeur non réévaluée.

Par ailleurs, si les actions des sociétés nationalisées avaient été, avant la nationalisation, apportées dans le cadre d'une fusion placée sous le régime spécial prévu à l'article 210-A du CGI ou d'une opération assimilée, les plus-values ou moins-values réalisées lors de la cession ou du remboursement des obligations indemnitaires devraient être calculées d'après la valeur que ces actions avaient, du point de vue fiscal, dans les écritures de la société absorbée ou apporteuse (cf. DB 4 I ).

b. Sort des rompus.

49Les rompus représentent la différence existant entre, d'une part, la valeur des obligations (émises au nominal de 5 000 F) et des dixièmes d'obligations (soit 500 F) remis en échange des actions. regroupées par détenteur, des sociétés nationalisées et, d'autre part, la valeur de ces actions (art. 41 de la loi de nationalisation).

Pour solder cette différence, l'entreprise actionnaire a le choix entre deux solutions :

- soit demander le remboursement du rompu dans les trois mois de l'échange ;

- soit compléter par un virement en espèces inférieur à 500 F la valeur de son portefeuille si elle souhaite obtenir un dixième d'obligation complémentaire (art. 5 du décret n° 82-176 du 18 février 1982).

Dans la première solution, le remboursement du rompu s'analyse en une indemnisation en espèces d'une fraction des titres des sociétés nationalisées et le profit en résultant devrait, en principe, faire l'objet d'une imposition lors de sa réalisation. Toutefois, conformément à l'intention du législateur, il y a lieu d'admettre que le profit en cause ne soit imposé que lors de la cession ou du remboursement des obligations. L'application de cette solution implique que, pour le calcul de la plus-value réalisée ou de la moins-value subie à cette occasion, le montant du rompu remboursé soit ajouté au prix de cession ou à la valeur de remboursement des obligations 3 .

Si l'entreprise opte pour la deuxième solution, le montant des sommes versées par elle pour acquérir un dixième d'obligation supplémentaire doit être pris en compte pour le calcul de la plus-value ou de la moins-value résultant de la cession ou du remboursement des obligations indemnitaires. A cet effet, il y a lieu de majorer à due concurrence la valeur que les actions anciennes échangées contre les obligations indemnitaires avaient, du point de vue fiscal, dans les écritures de l'entreprise.

c. Situations particulières.

1 ° Cas où l'entreprise détenait des actions de plusieurs sociétés nationalisées.

50Dans cette situation, les obligations délivrées pour l'indemnisation de chacune des catégories de titres doivent être individualisées dans les écritures de l'entreprise, de façon à pouvoir déterminer ultérieurement, dans les conditions rappelées ci-dessus, les plus-values ou moins-values résultant de la cession ou du remboursement de ces obligations.

Si une partie seulement des obligations indemnitaires détenues par l'entreprise fait l'objet d'une cession ou d'un remboursement, il y a lieu de considérer que les obligations cédées ou remboursées se répartissent entre les différentes catégories des titres ayant ouvert droit à indemnisation au prorata de leur valeur d'échange.

Suivant que les obligations cédées ou remboursées ont été émises par la Caisse nationale de l'industrie ou la Caisse nationale des banques 4 , la répartition prévue à l'alinéa précédent est effectuée soit entre les actions des différentes sociétés industrielles nationalisées, soit entre les actions des divers banques et compagnies financières ayant ouvert droit à indemnisation.

1 On suppose que les titres anciens ont été préalablement cédés, sinon il y aurait lieu à l'application de la règle « FIFO (cf. ci-dessus, n°s 5 à 13 ).

2 Voir en annexe I la liste des sociétés et établissements bancaires nationalisés.

3 Par mesure de simplification et en raison du faible montant du rompu (au maximum égal à 499 F), il convient, dans le cas de cession ou de remboursement d'une partie seulement des obligations indemnitaires, de majorer le prix de vente ou la valeur de remboursement du montant total du rompu (v. ci-après d, Exemples d'application).

4 Il est précisé que les obligations émises par la Caisse nationale des banques sont elles-mêmes réparties en quatre masses distinctes correspondant à chacune des catégories d'organismes bancaires et financiers nationalisé,. à savoir :

- banques série cotée ;

- banques série Paris et des Pays-Bas ;

- banques série Suez ;

- banques série non cotée.

Il convient donc d'effectuer la répartition prévue entre les seuls titres de la catégorie à laquelle les obligations indemnitaires cédées ou remboursées correspondent.