B.O.I. N° 77 DU 4 AOÛT 2009

A nnexe 2

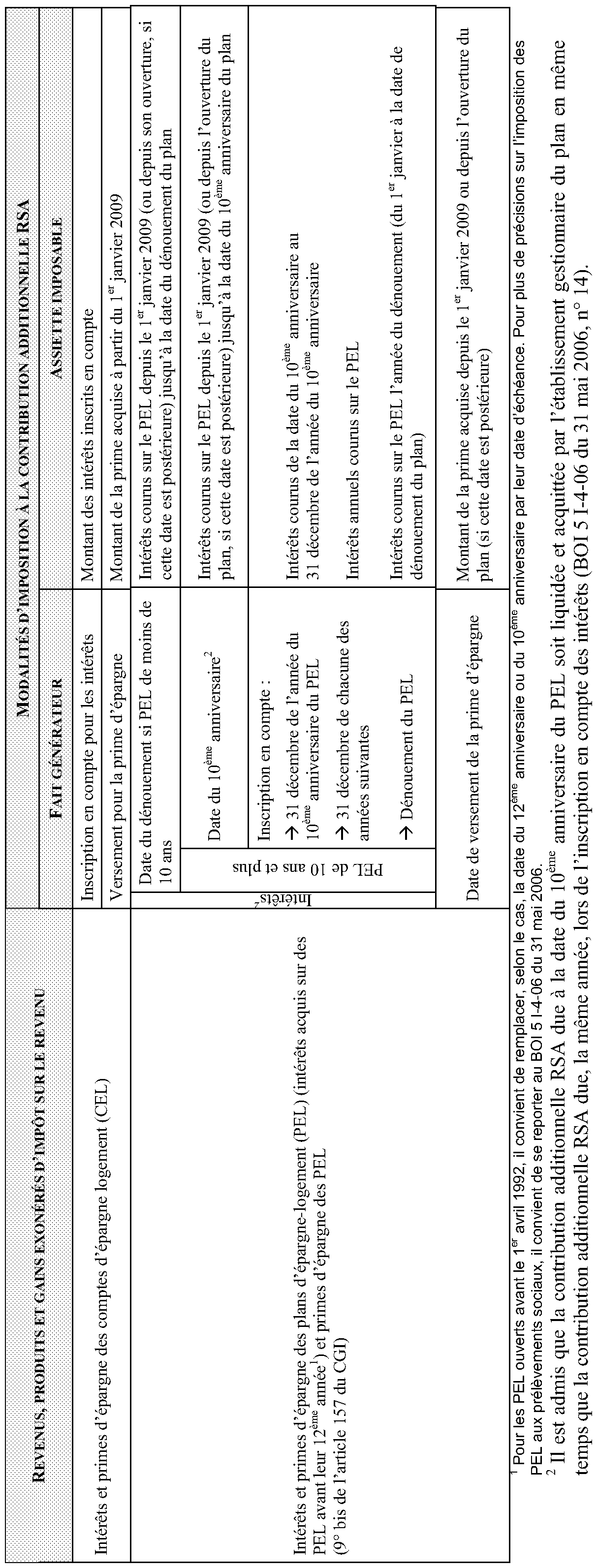

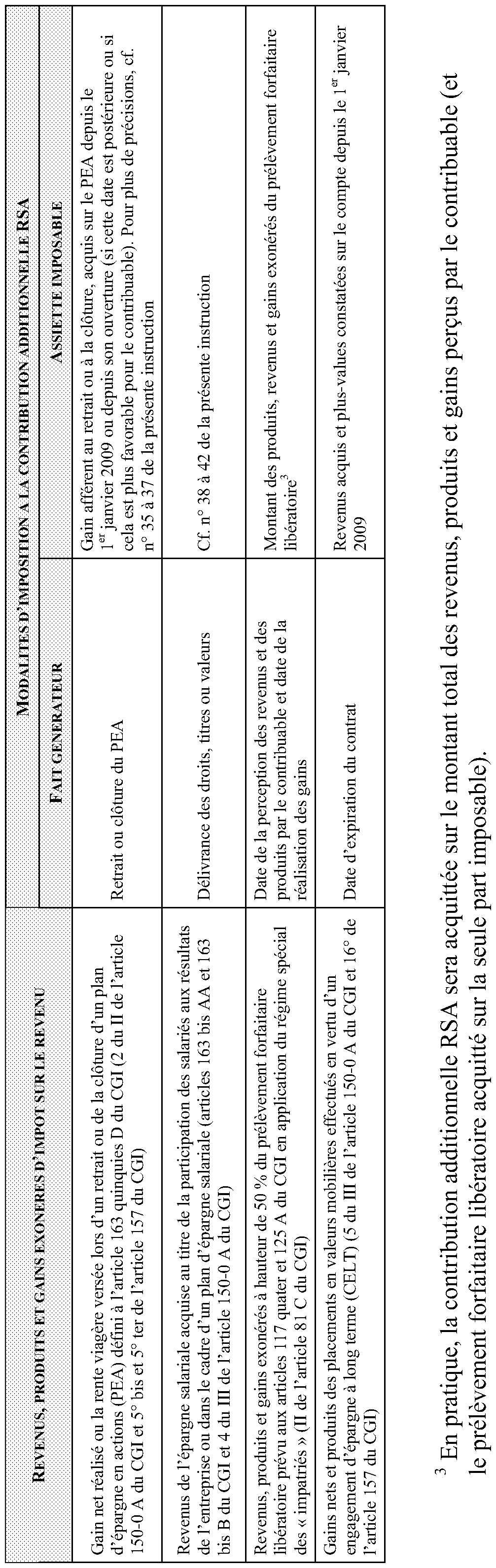

Tableau de synthèse des modalités d'imposition à la contribution additionnelle RSA des principaux revenus, produits et gains exonérés d'impôt sur le revenu (autres que les produits des bons ou contrats de capitalisation et d'assurance-vie et des plans d'épargne populaire)

•

Annexe 3

Exemples de calcul de la contribution additionnelle RSA

• Exemple 1

Soit un PEA ouvert en 1997 et sur lequel son titulaire a effectué des versements pour un montant de 60 000 €.

Au 1 er janvier 2009, la valeur liquidative du PEA est de 90 000 € et le titulaire du plan n'a pas effectué de retrait sur son PEA depuis son ouverture.

Le titulaire du plan effectue un retrait partiel de 50 000 € en août 2009. La valeur liquidative de son PEA à cette date est de 80 000 €.

En octobre 2010, il retire l'ensemble des sommes figurant sur son plan, soit 45 000 €, correspondant à la valeur liquidative du plan à cette date.

Valeur du PEA au 1 er janvier 2009 à retenir pour le calcul de la contribution additionnelle RSA :

Au 1 er janvier 2009, la valeur liquidative du PEA est de 90 000 € et le montant des versements figurant sur le PEA est de 60 000 €.

La valeur liquidative au 1 er janvier 2009 étant supérieure au montant des versements figurant sur le PEA à cette date, c'est la valeur liquidative au 1 er janvier 2009 qu'il convient de retenir pour le calcul de la contribution additionnelle RSA due lors des retraits ultérieurs.

Gain net taxable à la contribution additionnelle lors du premier retrait en août 2009 :

Le premier retrait, effectué plus de huit ans après l'ouverture du PEA, n'entraîne pas la clôture du plan. Dès lors, seul le gain net afférent à ce retrait et acquis à compter du 1 er janvier 2009 est soumis à la contribution additionnelle.

Ce gain net est déterminé par différence entre :

- d'une part, le montant du retrait (50 000 €) ;

- et, d'autre part, une fraction de la valeur liquidative au 1 er janvier 2009 (90 000 €) augmentée des versements effectués depuis cette date (0 €) et diminuée du montant des sommes déjà retenues à ce titre lors des précédents retraits postérieurs au 1 er janvier 2009 (0 €). Cette fraction est égale au rapport entre le montant du retrait (50 000 €) et la valeur liquidative du plan à la date du retrait (80 000 €).

-> Ce premier retrait partiel traduisant la réalisation d'une perte nette :

- le montant des sommes retirées du plan, soit 50 000 €, correspond uniquement à un remboursement de versements (ou un remboursement de capital) ;

- et aucune imposition n'est due au titre de la contribution additionnelle RSA .

Gain net taxable à la contribution additionnelle RSA lors de la clôture du plan en octobre 2010 :

S'agissant d'une clôture ayant été précédée d'un retrait, le gain net est déterminé par différence entre :

- d'une part, le montant du retrait (45 000 €) ;

- et, d'autre part, une fraction de la valeur liquidative au 1 er janvier 2009 (90 000 €) augmentée des versements effectués depuis cette date (0 €) et diminuée du montant des sommes déjà retenues à ce titre lors des précédents retraits postérieurs au 1 er janvier 2009 (50 000 €). Cette fraction est égale au rapport entre le montant du retrait (45 000 €) et la valeur liquidative du plan à la date du retrait (45 000 €).

-> Ce gain de 5 000 € est taxable à la contribution additionnelle RSA .

• Exemple 2

Soit un PEA ouvert en 1996.

En 2005, le titulaire du plan a effectué un retrait partiel de 20 000 € (retrait effectué après huit ans qui n'entraîne pas la clôture du plan). A cette date, le montant cumulé des versements effectués sur le plan était de 30 000 €, la valeur liquidative du PEA est de 50 000 € et la part des versements remboursés au titre de ce retrait est de 12 000 € 29 .

En septembre 2009, le titulaire du plan retire l'ensemble des sommes figurant sur son plan, soit 25 000 €, correspondant à la valeur liquidative du plan à cette date.

Valeur du PEA au 1 er janvier 2009 à retenir pour le calcul de la contribution additionnelle RSA :

Au 1 er janvier 2009, la valeur liquidative du PEA est de 10 000 € et, compte tenu du retrait effectué en 2005, le montant des versements non remboursés figurant sur le PEA à cette date est de 18 000 € 30 .

La valeur liquidative au 1 er janvier 2009 étant inférieure au montant des versements non remboursés figurant sur le PEA à cette date, ce dernier montant se substitue à celui de la valeur liquidative au 1 er janvier 2009 pour le calcul de la contribution additionnelle RSA due lors des retraits ultérieurs.

Gain net taxable à la contribution additionnelle RSA lors de la clôture du plan en septembre 2009 :

S'agissant d'une clôture ayant été précédée d'un retrait, le gain net est déterminé par différence entre :

- d'une part, le montant du retrait (25 000 €) ;

- et, d'autre part, une fraction des versements non remboursés au 1 er janvier 2009 (18 000 €) augmentée des versements effectués depuis cette date (0 €) et diminuée du montant des sommes déjà retenues à ce titre lors des précédents retraits postérieurs au 1 er janvier 2009 (0 €). Cette fraction est égale au rapport entre le montant du retrait (25 000 €) et la valeur liquidative du plan à la date du retrait (25 000 €).

-> Ce gain de 7 000 € est taxable à la contribution additionnelle RSA .

• Exemple 3

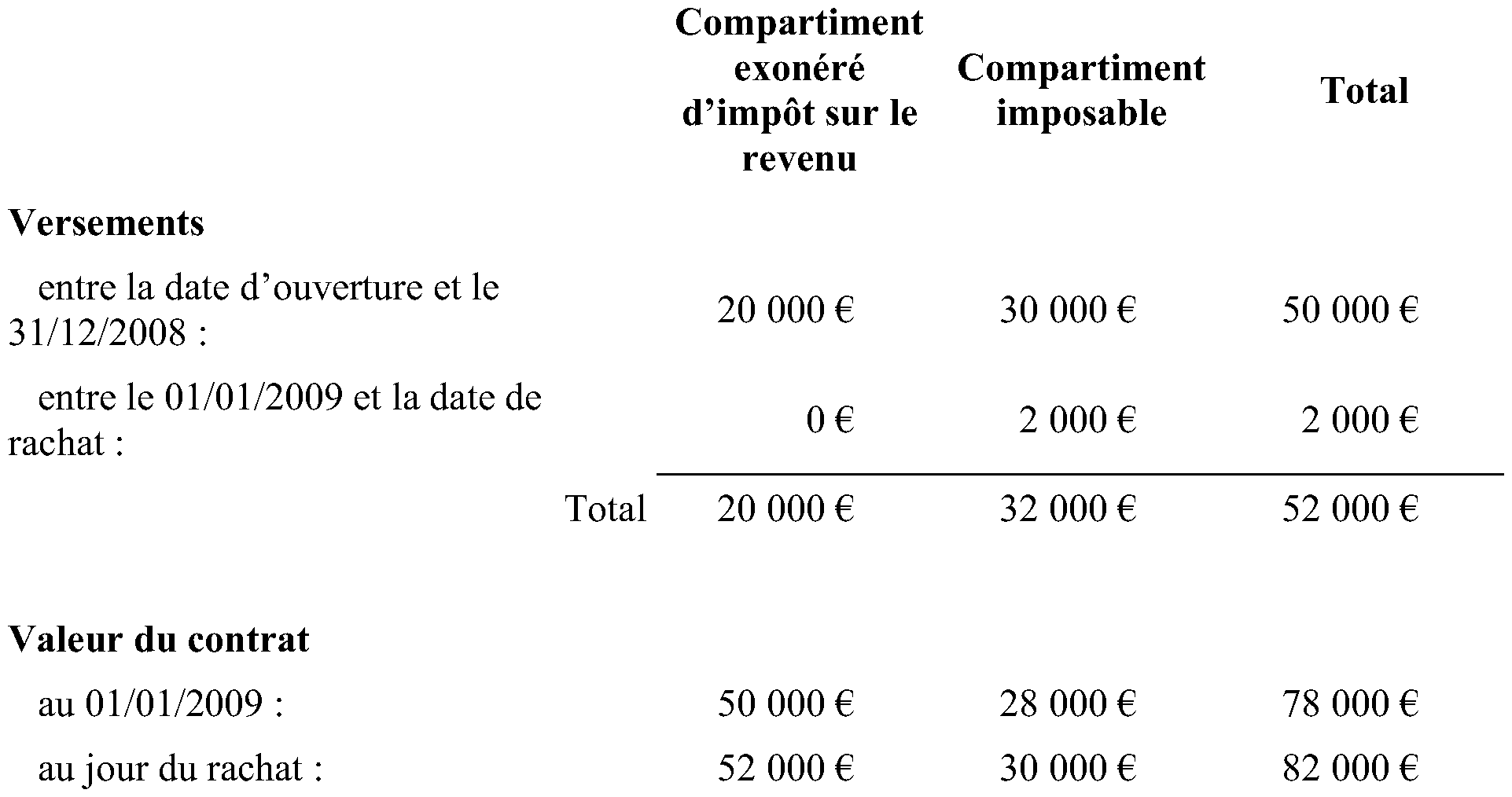

Soit un contrat d'assurance-vie multisupports à versements libres souscrit en 1995 et sur lequel est opéré un rachat total en novembre 2009.

La contribution additionnelle RSA due au jour du rachat du contrat se calcule comme suit :

Contribution additionnelle RSA due sur le compartiment du contrat taxable à l'impôt sur le revenu :

Le montant des produits taxables à l'impôt sur le revenu au barème progressif (hors abattement d'assiette de 4 600 € ou 9 200 € applicable le cas échéant) ou, sur option, au prélèvement forfaitaire libératoire est égal à - 2 000 € , soit la valeur du compartiment taxable du contrat au jour du rachat (30 000 €) - le montant des primes versées (32 000 €).

-> Le rachat sur le compartiment taxable du contrat d'assurance-vie multisupports traduisant la réalisation d'une perte nette, il n'y a aucune imposition due au titre de la contribution additionnelle RSA .

Contribution additionnelle RSA due sur le compartiment du contrat exonéré d'impôt sur le revenu :

Au 1 er janvier 2009, la valeur du compartiment exonéré du contrat est de 50 000 €. Cette valeur étant supérieure au montant des versements non remboursés figurant sur le compartiment exonéré du contrat à cette date, soit 20 000 €, c'est la valeur du compartiment exonéré du contrat au 1 er janvier 2009 qu'il convient de retenir pour le calcul de la contribution additionnelle RSA due lors des rachats ultérieurs.

Lors du dénouement du contrat, et en l'absence de rachat partiel antérieur, l'assiette de la contribution additionnelle RSA due sur le compartiment exonéré du contrat est égale à la différence entre :

- d'une part, le montant des sommes remboursées au bénéficiaire (52 000 €) ;

- et, d'autre part, la valeur du contrat au 1 er janvier 2009 (50 000 €) augmentée des primes versées depuis cette date (0 €).

-> La partie des produits afférents au compartiment exonéré du contrat, qui est taxable à la contribution additionnelle RSA, s'élève à 2 000 €.

1 L'article 22 de la loi de financement de la sécurité sociale pour 2009 (loi n° 2008-1330 du 17 décembre 2008) prévoit, sous certaines conditions, l'intégration dans l'assiette des cotisations et contributions sociales sur les revenus d'activité d'une partie des revenus distribués et intérêts des sommes versées sur un compte courant perçus par un associé d'une société d'exercice libéral soumise à l'impôt sur les sociétés qui est assujetti à un régime social de travailleurs non salariés, ainsi que par son conjoint ou partenaire auquel il est lié par un pacte civil de solidarité ou leurs enfants mineurs non émancipés. Bien que conservant la nature de dividendes ou d'intérêts sur le plan fiscal, la part ainsi réintégrée dans l'assiette des cotisations et contributions sociales sur les revenus d'activité n'est en contrepartie pas soumise aux prélèvements sociaux sur les revenus du patrimoine ou sur les produits de placement.

2 Pour plus de précisions sur les revenus de capitaux mobiliers majorés de 1,25 pour le calcul de l'impôt sur le revenu, cf. BOI 5 I-11-06 du 27 novembre 2006.

3 Pour plus de précisions sur ces gains, cf. BOI 5 C-4-08 du 9 juin 2008.

4 Lorsque le montant de cession du foyer fiscal excède le seuil prévu au premier alinéa du 1 du I de l'article 150 O-A du CGI (cf. BOI 5 F-1-09 ).

5 Dispositif d'exonération applicable pour les cessions de titres réalisées à compter du 1 er janvier 2014.

6 Les déficits constatés à l'impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers (RCM) au titre d'années antérieures, qui sont uniquement constitués de dépenses effectuées en vue de l'acquisition ou de la conservation des revenus, ne sont pas non plus, par voie de conséquence, pris en compte dans l'assiette imposable à la contribution additionnelle RSA sur les revenus du patrimoine, et cela même s'ils sont imputés à l'impôt sur le revenu sur les RCM déclarés au titre de l'année d'imposition.

7 Taux en vigueur à la date de publication de la présente instruction administrative. En effet, le III de l'article L. 262-24 du code de l'action sociale et des familles prévoit que le taux de 1,1 %, qui constitue un taux maximal, pourra, sous certaines conditions, être diminué à l'avenir.

8 Cet article prévoit que les dispositions de la loi n° 2008-1249 du 1 er décembre 2008 s'appliqueront dans les départements d'outre-mer et les collectivités de Saint-Barthélemy, Saint-Martin et Saint-Pierre-et-Miquelon au plus tard le 1 er janvier 2011, sous réserve de l'inscription dans la loi de finances des dispositions relatives à la compensation des charges résultant de l'extension de compétences réalisée par ladite loi.

9 Ces produits sont imposés à la contribution additionnelle RSA sur les revenus du patrimoine (par voie de rôle).

10 Taux en vigueur à la date de publication de la présente instruction administrative. En effet, le III de l'article L. 262 - 24 du code de l'action sociale et des familles prévoit que le taux de 1,1 %, qui constitue un taux maximal, pourra, sous certaines conditions, être diminué à l'avenir.

11 Etablissement payeur établi hors de France, dans un Etat partie à l'accord sur l'Espace économique européen (EEE) hors Liechtenstein, et mandaté à cet effet par le contribuable.

12 Ces déclarations sont souscrites :

- à la recette des non-résidents de la direction des résidents à l'étranger et des services généraux (DRESG), s'agissant de la déclaration n° 2777 et des déclarations n° 2778 et 2778-DIV lorsque ces dernières sont souscrites par l'établissement payeur étranger ;

- au service des impôts des entreprises auprès duquel l'établissement payeur fait parvenir sa déclaration de résultats ou, à défaut d'une telle déclaration, au service des impôts des entreprises dont relève son siège social, s'agissant de la déclaration n° 2777-D ;

- au service des impôts dont dépend son domicile, s'agissant des déclarations n° 2778 et 2778-DIV lorsque celles-ci sont souscrites par le contribuable lui-même.

13 L'option pour le prélèvement forfaitaire libératoire prévu à l'article 125 A du CGI n'est autorisé que pour les produits de placement à revenu fixe de source française ou européenne (débiteur établi dans un Etat partie à l'accord sur l'Espace économique européen (EEE), hors Liechtenstein) et lorsque l'établissement payeur de ces produits est établi dans l'EEE (hors Liechtenstein).

14 S'agissant des règles applicables aux produits des bons et contrats de capitalisation et d'assurance-vie et des plans d'épargne populaire (PEP), exonérés ou non d'impôt sur le revenu, cf. n° 43 à 55 .

15 Sauf cas particulier des retraits ou rachats autorisés pour la création ou la reprise d'une entreprise (cf. BOI 5 I-8-06 du 4 août 2006), tout retrait ou rachat effectué sur le PEA avant l'expiration de sa cinquième année entraîne, non seulement la clôture du plan, mais également l'imposition à l'impôt sur le revenu, et par voie de conséquence à la contribution additionnelle RSA sur les revenus du patrimoine, du gain net réalisé depuis l'ouverture du plan (sous réserve du dépassement du seuil annuel de cession au titre de l'année considérée).

16 Retrait ou rachat effectué entre la cinquième année et la huitième année et qui n'est pas affecté dans les trois mois suivants à la création ou à la reprise d'une entreprise, ou retrait total après la huitième année.

17 Retraits ou rachats partiels après l'expiration de la huitième année ou retraits ou rachats de sommes affectées dans les trois mois à la création ou à la reprise d'une entreprise.

18 Part des versements compris dans les précédents retraits ou rachats partiels postérieurs au 1 er janvier 2009.

19 Produits qui sont exonérés d'impôt sur le revenu en application des articles 163 bis AA, 163 bis B et du 4 du III de l'article 150-0 A du CGI.

20 Il s'agit de la part revenant au salarié au titre de la réserve spéciale de participation ou des versements effectués dans le plan d'épargne salariale (versements volontaires y compris intéressement, participation et abondement de l'employeur). Ces sommes s'entendent pour leur montant après prélèvement de la CSG et de la CRDS dues au titre des revenus d'activité, mais avant imputation des frais de gestion.

21 Les contrats et régimes de retraite professionnelle (régimes de retraite supplémentaire dits « article 39 » et « article 83 », « contrats Madelin » et « contrats Madelin agricole ») n'entrent pas dans le champ d'application des prélèvements sociaux sur les produits de placement ou sur les revenus du patrimoine. Seules les rentes servies au dénouement de ces contrats ou régimes sont soumises à la CSG et à la CRDS sur les revenus de remplacement (RM MIQUEL publiée au JO Sénat du 16 avril 1998 page 1235, reprise au BOI 5 I-8-98 ). Il en est de même pour les plans d'épargne retraite populaire (PERP) et les plans d'épargne retraite d'entreprise (PERE) (cf. BOI 5 B-11-05 du 21 février 2005).

22 La contribution additionnelle RSA, comme l'ensemble des autres prélèvements sociaux, s'applique aux produits des contrats d'assurance-vie dits « diversifiés », définis aux articles L. 142-1 à L. 142-5 du code des assurances, dans les conditions prévues aux n° 45 à 50 .

23 Contrats ou plans qui comportent plusieurs supports dont l'un au moins est exprimé en unités de compte.

24 Pour plus de précisions, il convient de se reporter au BOI 5 I-4-07 du 28 décembre 2007, n° 30 à 32.

25 Lorsque le contrat comporte un compartiment taxable et un compartiment exonéré d'impôt sur le revenu, l'assiette de la contribution additionnelle RSA est déterminée par compartiment.

26 Cet article prévoit que les dispositions de la loi n° 2008-1249 du 1 er décembre 2008 s'appliqueront dans les départements d'outre-mer et les collectivités de Saint-Barthélemy, Saint-Martin et Saint-Pierre-et-Miquelon au plus tard le 1 er janvier 2011, sous réserve de l'inscription dans la loi de finances des dispositions relatives à la compensation des charges résultant de l'extension de compétences réalisée par ladite loi.

27 Les plus-values immobilières, bien que soumises à la source à la contribution additionnelle RSA sur les produits de placement, ne sont pas concernées par le dispositif des acomptes.

28 Taux en vigueur à la date de publication de la présente instruction administrative. En effet, le III de l'article L. 262 - 24 du code de l'action sociale et des familles prévoit que la taxe de 1,1 %, qui constitue un taux maximal, pourra, sous certaines conditions, être diminué à l'avenir.

29 Soit : montant total des versements (30 000 €) x [Montant du retrait (20 000 €) / Valeur liquidative au jour du retrait (50 000 €)] = 12 000 €.

30 Soit : montant cumulé des versements effectués sur le plan (30 000 €) - part des versements remboursés au titre d'un ou plusieurs retraits partiels antérieurs au 1 er janvier 2009 (12 000 €) = 18 000 €.