B.O.I. N° 126 du 13 JUILLET 2001

SECTION 2 :

Nouvelles dispositions fiscales et sociales applicables à ces opérations

SOUS-SECTION 1 :

Réintégration par l'entreprise des charges fiscales afférentes à l'opération

29.En contrepartie de l'exonération prévue au 31° de l'article 81 du code général des impôts, les charges engagées par l'entreprise à l'occasion de l'attribution ou de la mise à disposition à ses salariés de matériels informatiques neufs, de logiciels et de la fourniture de prestations de services liées directement à l'utilisation de ces biens sont rapportées au résultat imposable, en application du 11 de l'article 39 du même code.

A. DETERMINATION DU MONTANT DES CHARGES A REINTEGRER

30.L'entreprise devra réintégrer dans son résultat imposable, dans la limite de 1 524,49 €(10 000 F) par salarié, le montant des charges nettes engagées au titre de cette opération.

31.Le montant des charges à réintégrer s'entend du coût de revient des biens et des prestations annexes en cas d'acquisition ou de production du bien ou des services par l'entreprise. Il peut également correspondre au montant des loyers versés en cas de location ou de prise en crédit-bail ou encore du montant des sommes versées à une tierce entreprise pour la réalisation des opérations en cause (fournisseurs de matériels informatiques ou sociétés de financement).

32.Ce coût de revient comprend également la taxe sur la valeur ajoutée non déductible ayant grevé ces dépenses supportées par l'entreprise (cf. n° 54 . et 56 .) ou la taxe sur la valeur ajoutée non déductible correspondant à la livraison à soi-même réalisée lors de la remise des matériels (cf. n° 55 .).

33.Le montant des charges à réintégrer est un montant net, c'est-à-dire après déduction de la participation versée, le cas échéant, par le salarié.

34.Même lorsque le salarié est imposé sur une fraction de l'avantage en nature qui lui est accordé, il y a lieu de réintégrer la totalité du montant des charges nettes qui pèsent sur le résultat de l'entreprise dans la limite de 1 524,49 € (10 000 F) par salarié.

35.La partie des charges nettes qui excède la limite de 1 524,49 € (10 000 F) par salarié est déductible dans les conditions de droit commun.

36.Pour apprécier cette limite, il y a lieu de prendre en compte le coût global de l'opération pour l'entreprise et, s'agissant notamment des prestations de services fournies sur plusieurs exercices, d'évaluer leur coût sur la totalité de la période concernée.

37. Exemple :

Une société ayant pour activité la fabrication de micro ordinateurs personnels a conclu, le 1 er mars 2001, un accord d'entreprise dans les conditions prévues par l'article L. 442-10 du code du travail dans lequel elle opte expressément pour l'application des dispositions de l'article 4 de la loi de finances pour 2001.

En application de cet accord, elle attribue aux salariés qui le souhaitent un micro-ordinateur fabriqué par elle dont le coût de revient est de 1 250 € toutes taxes comprises (y compris la taxe sur la valeur ajoutée non déductible correspondant à la livraison à soi-même). La participation de chaque salarié est de 300 € alors que la valeur de marché de ce matériel est de 2 600 € toutes taxes comprises.

Le montant de l'avantage accordé à chaque salarié est de 2 600 € - 300 €, soit 2 300 €. Il n'est imposé qu'à hauteur de la fraction qui excède 1 524,49 €, soit 775,51 € (5 087 F).

L'entreprise doit réintégrer les charges nettes qu'elle supporte au titre de chaque attribution, c'est-à-dire 1 250 € - 300 €, soit 950 € (6 231 F).

B. EXERCICE DE REINTEGRATION DES CHARGES

38.Les charges engagées par l'entreprise sont rapportées au résultat imposable des exercices au cours desquels intervient l'attribution des biens ou l'achèvement des prestations.

39.Ainsi, la réintégration de ces charges devra être opérée au fur et à mesure de leur engagement par l'entreprise. Lorsque l'entreprise aura pris à bail un bien pour le mettre à disposition de ses salariés, les charges de loyers devront être rapportées au cours de l'exercice au titre duquel elles sont courues.

40.Lorsque les charges engagées par l'entreprise, d'un montant supérieur à 1 524,49 € (10 000 F) par salarié, sont étalées sur plusieurs exercices sous la forme notamment de versements de loyers, la réintégration doit être opérée au titre des premiers exercices à concurrence de 1 524,49 € (10 000 F) par salarié.

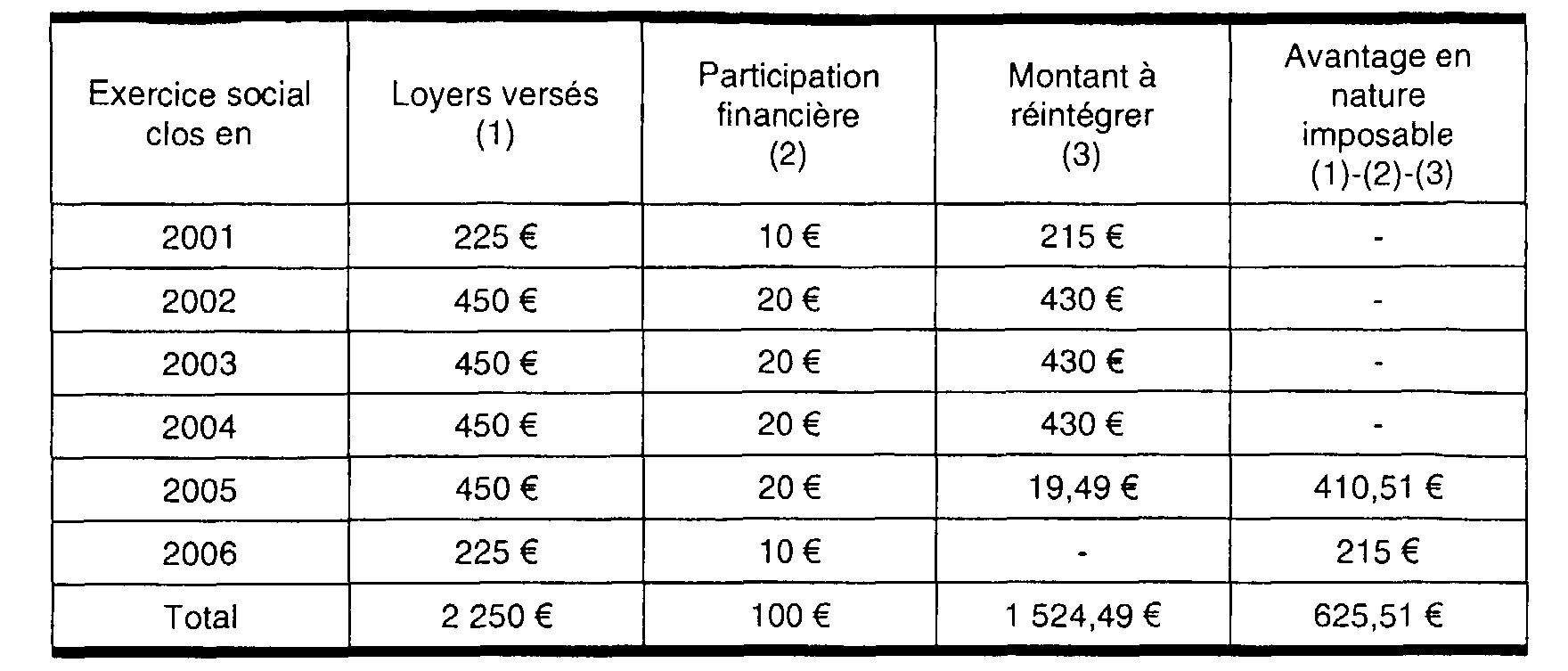

41. Exemple :

Une société prend en crédit-bail sur 5 ans des micro-ordinateurs qu'elle met à disposition de ses salariés sur la même durée, en application d'un accord d'entreprise conclu le 1 er juin 2001.

Les loyers annuels sont de 450 € toutes taxes comprises et le salarié verse une participation financière de 20 € par an. Le coût total pour l'entrepnse est donc de 2 150 €.

La mise à disposition des ordinateurs s'effectue le 1 er juillet 2001. L'exercice social de la société correspond à l'année civile.

La réintégration des charges doit être opérée selon l'échéancier suivant.

C. MAINTIEN DE L'OBLIGATION DECLARATIVE

42.En application des dispositions de l'article 54 bis du code général des impôts, la nature et la valeur des avantages en nature accordés au personnel doivent obligatoirement être inscrits en comptabilité sous une forme explicite. A défaut, le montant des avantages en nature non déclarés doit être réintégré dans les résultats de l'entreprise et constitue pour chacun des bénéficiaires une rémunération occulte imposée dans la catégorie des revenus de capitaux mobiliers en application des dispositions de l'article 111 c du même code. En outre, l'entreprise encourt, en application de l'article 1763 du code général des impôts, une amende fiscale de 50 F autant de fois qu'il existe de salariés pour lesquels cette obligation déclarative n'a pas été respectée.

43.Bien que les avantages en nature afférents aux opérations visées au 11 de l'article 39 du code général des impôts soient réintégrés pour la détermination de leurs résultats imposables, les entreprises sont tenues de respecter les dispositions de l'article 54 bis déjà cité.

44.A cet égard, il est admis que les entreprises puissent s'abstenir de procéder à l'inscription de ces avantages en nature en comptabilité à condition de fournir à l'appui de leur déclaration un état comportant, par catégorie de personnel, l'indication du montant des avantages en nature alloués au titre de ces opérations, étant précisé que cet état doit seulement être tenu à la disposition du service, comme document annexe de la comptabilité.

45.En cas de non présentation de cet état, seule l'amende fiscale prévue à l'article 1763 déjà cité sera mise en oeuvre.

SOUS-SECTION 2 :

Exonération d'impôt sur le revenu de l'avantage en nature accordé aux salariés

46.Si l'ensemble des conditions décrites précédemment est respecté, l'avantage en nature reçu par le salarié à l'occasion de l'attribution ou de la mise à disposition gratuite de biens et services visés aux n° 14. à 16 . est exonéré d'impôt sur le revenu, en application du 31° de l'article 81 du code général des impôts, dans la limite d'un plafond de 1 524,49 € (10 000 F).

47.Si les avantages reçus dépassent ce plafond, l'excédent supporte l'impôt sur le revenu dans les conditions de droit commun.

48.La limite de 1 524,49 € (10 000 F) s'applique à chacun des salariés de l'entreprise. S'agissant d'un plafond global, il doit être apprécié sur l'ensemble de la période couverte par l'accord d'entreprise ou de groupe telle qu'elle est définie aux n° 26. à 28 .

49.Pour sa comparaison au seuil d'exonération précité, la valeur des avantages en nature à retenir correspond à la valeur réelle des biens et services attribués au salarié, conformément aux principes d'évaluation des avantages en nature résultant de l'article 82 du code général des impôts, déduction faite, le cas échéant, de la participation financière demandée par l'entreprise dans le cadre de cette opération. En effet, il résulte des règles applicables en matière sociale que les avantages autres que la nourriture et le logement sont toujours évalués à leur valeur réelle, que la rémunération du salarié soit inférieure ou supérieure au plafond annuel de la sécurité sociale.

50.La valeur réelle de l'avantage est normalement égale au prix de marché toutes taxes comprises des biens et services. Tel est le cas lorsque l'entreprise fabrique le matériel. Toutefois, il sera admis pour l'application de ce dispositif que l'avantage en nature soit égal :

- au prix d'acquisition toutes taxes comprises lorsque l'entreprise acquiert les biens ;

- au montant des loyers ou des redevances de crédit-bail toutes taxes comprises, en cas de location par l'employeur, simple ou avec option d'achat ou d'opération de crédit-bail.

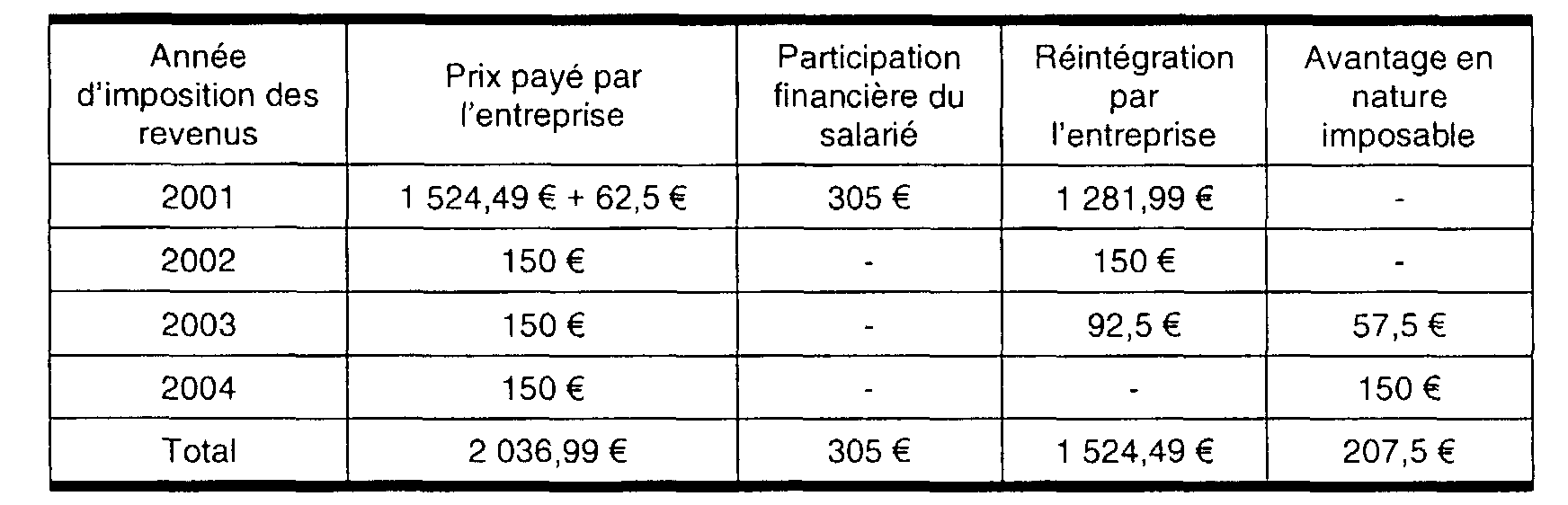

51. Exemple :

Une société a conclu un accord d'entreprise le 1 er juillet 2001. Elle acquiert des micro-ordinateurs avec les équipements nécessaires pour le prix individuel de 1 524,49 € le 1 er août 2001, qu'elle attribue sans délai à chacun des salariés moyennant une participation individuelle de 305 €. En outre, elle offre gratuitement jusqu'au 31 décembre 2004 un abonnement à internet d'un prix de 150 € pour douze mois.

Le montant des avantages en nature s'établit comme suit au titre des années concernées.

Des exemples précédents envisagent les cas d'une entreprise qui fabrique des micro ordinateurs (cf. n° 37 .) ou qui a recours au crédit-bail (n° 41 .).

SOUS-SECTION 3 :

Exonération de cotisations et de contributions sociales

52.Les avantages en nature exonérés d'impôt sur le revenu en application du 31° de l'article 81 du code général des impôts sont, dans les mêmes conditions et limites, exclus de l'assiette des cotisations sociales, de la contribution sociale généralisée et de la contribution pour le remboursement de la dette sociale. Il y a lieu de se reporter à la lettre circulaire n° 2001-035 publiée par l'Agence centrale des organismes de sécurité sociale le 14 février 2001.

SOUS-SECTION 4 :

Rappels des conséquences en matière de taxe sur la valeur ajoutée et de taxe professionnelle

A. TAXE SUR LA VALEUR AJOUTEE

53.Les principes posés, d'une part, par les articles 271 et 273 du code général des impôts et, d'autre part, par les articles 230 et 238 de l'annexe II à ce code interdisent la déduction par un redevable de la taxe afférente à l'acquisition ou à la fabrication de biens destinés à être cédés gratuitement ou moyennant une rémunération très inférieure à leur prix normal.

54.La taxe sur la valeur ajoutée grevant les dépenses supportées par les entreprises pour l'acquisition de matériels informatiques destinés à être remis gratuitement ou moyennant une rémunération inférieure à leur prix de revient n'est, en conséquence, pas déductible.

55.Par ailleurs, conformément au a du 1 du 8° de l'article 257 et au c du 1 de l'article 266 du code général des impôts, les entreprises doivent soumettre à la taxe la livraison à soi-même des matériels informatiques qu'elles remettent dans les mêmes conditions à leurs salariés lorsque ces biens, ou les éléments qui les composent, ont initialement ouvert droit à déduction. Tel est notamment le cas lorsque les matériels concernés sont prélevés sur les stocks de l'entreprise. En vertu de l'article 271 et de l'article 230 de l'annexe II précités, la taxe afférente à cette livraison à soi-même n'est pas déductible.

56.Enfin, la taxe sur la valeur ajoutée grevant les dépenses de services accompagnant, le cas échéant, la remise des matériels informatiques concernés et qui sont supportées par les entreprises ne peut pas être déduite dans la mesure où les prestations de services en cause sont effectuées exclusivement pour les besoins privés des salariés et, partant, ne sont pas nécessaires à l'exploitation.

57.Lorsque la remise de matériels informatiques est effectuée moyennant une contribution financière versée par les salariés, cette somme doit être soumise à la taxe sur la valeur ajoutée si elle est en relation avec la valeur des biens fournis en contrepartie. Tel n'est pas le cas lorsque la somme versée est fixée à un niveau très inférieur au prix du marché des matériels et dans des conditions telles qu'elle traduit en réalité une libéralité.

Bien entendu, lorsque la remise de matériels informatiques est effectuée gratuitement, cette opération n'est pas placée dans le champ d'application de la taxe sur la valeur ajoutée.

B. TAXE PROFESSIONNELLE

I. Conséquences au niveau des bases d'imposition de la taxe professionnelle

58..Aux termes de l'article 1467 du code général des impôts, les immobilisations prises en compte pour la détermination des bases d'imposition à la taxe professionnelle sont celles dont le redevable a eu la disposition au cours de la période de référence pour les besoins de son activité professionnelle.

Dans ces conditions, dès lors que les biens concernés par le présent dispositif sont destinés à l'usage exclusivement privé des salariés, ils ne sont pas à retenir dans les bases d'imposition de l'entreprise qui les attribue, les met à disposition ou les fournit à ses salariés, dès lors que ces biens ne sont pas à la disposition de l'entreprise pour les besoins de son activité professionnelle au terme de la période de référence retenue pour le calcul des bases d'imposition.

II. Conséquences pour la détermination de la valeur ajoutée définie au II de l'article 1647 B sexies du code général des impôts

59.La valeur ajoutée définie au II de l'article 1647 B sexies du code général des impôts se calcule par différence entre la production et les consommations intermédiaires en provenance de tiers utilisées pour la réalisation de cette production.

Cependant, les sommes qui ne concourent pas à la réalisation du résultat d'exploitation de l'entreprise n'ont pas à être prises en compte, quand bien même elles seraient comptabilisées dans des postes devant être retenus pour le calcul de la valeur ajoutée.

60.Dès lors, il convient, pour la détermination de la valeur ajoutée, d'exclure du calcul, à la fois :

- les charges engagées par l'entreprise à l'occasion de la fabrication, de l'attribution ou de la mise à disposition à ses salariés de biens visés au présent dispositif, pour leur montant intégral (y compris les charges liées à l'attribution d'un matériel prélevé sur les stocks de l'entreprise) ;

- et les participations versées, le cas échéant, par les salariés.

61.Ces dispositions s'appliquent à la fois pour le calcul :

- des dégrèvements résultant du plafonnement des cotisations de taxe professionnelle en fonction de la valeur ajoutée prévu à l'article 1647 B sexies du code général des impôts ;

- de l'assiette de la cotisation minimale assise sur la valeur ajoutée définie à l'article 1647 E du même code.

Annoter : documentation de base 3 D 1535 , 4 C 4421 , 4 C 4452 , 5 F 1137 , 5 F 1152 , 5 F 1155 et 6 E 433 ; B.O.I. 6 E-9-99 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•