B.O.I. N° 12 du 17 JANVIER 2002

Section 2 :

Modalités de production de l'état de situation de propriété des titres

A. PRODUCTION D'UN ÉTAT PAR SOCIÉTÉ ET PAR EXERCICE

62. L'état de situation de propriété des titres doit être joint aux déclarations de résultats de chaque société bénéficiaire des apports souscrites au titre de la période couverte par l'engagement de conservation des titres.

Si une société est bénéficiaire de plusieurs apports, elle doit déposer un seul état qui mentionne séparément pour chaque opération de scission l'ensemble des informations nécessaires.

B. CONTENU DE L'ÉTAT DE SITUATION DE PROPRIETE DES TITRES

63.L'état de situation de propriété des titres est établi sur papier libre.

Il doit comporter les éléments suivants, conformément au nouveau III de l'article 38 quindecies de l'annexe III au code général des impôts, issu du décret n° 2000-740 du 1 er août 2000 reproduit à l'annexe IV de la présente instruction :

- l'identification (dénomination et adresse) de la société scindée ;

- la date de l'approbation de la scission par les assemblées générales (et non, le cas échéant, la date d'effet rétroactif) ;

- et pour chaque associé :

- son nom ou sa dénomination ;

- son adresse ;

- le nombre de titres grevés de l'engagement de conservation :

- attribués à la suite de l'opération de scission ;

- détenus sur toute la période couverte par l'exercice ;

- et, le cas échéant, cédés au cours de l'exercice. L'application ou non du dispositif prévu à l'article 210 B bis du code général des impôts est dans ce cas précisée 8 .

Section 3 :

Sanctions

A. REGIME APPLICABLE AUX SCISSIONS REALISEES AVANT LE 1 ER JANVIER 2000

64.Le défaut de production de l'état de situation de propriété des titres par une société bénéficiaire des apports entraîne la remise en cause du régime de faveur des fusions prévu aux articles 210 A et 210 B du code général des impôts appliqué à l'opération de scission, conformément à l'ancienne rédaction du III de l'article 54 septies du code général des impôts.

B. REGIME APPLICABLE AUX SCISSIONS REALISEES À COMPTER DU 1ER JANVIER 2000

65.Si l'état de situation de propriété des titres n'est pas produit au titre d'un exercice ou si les renseignements qui y sont portés sont inexacts ou incomplets, il est prononcé une amende égale à 5 % des résultats de la société scindée non imposés en application des dispositions prévues aux articles 210 A et 210 B du code général des impôts, conformément au troisième alinéa nouveau de l'article 1734 ter du même code.

66.L'administration informe les sociétés de son intention d'appliquer cette amende, des motifs de celle-ci et de la possibilité dont elles disposent de présenter leurs observations dans un délai de trente jours. Le contentieux est assuré et l'amende est mise en recouvrement suivant les règles applicables à l'impôt sur les sociétés.

Exemple :

67.La scission de la société S au profit des sociétés S1, S2 et S3 est approuvée le 1 er mars 2000 par les assemblées générales des actionnaires des quatre sociétés. Cette opération à laquelle les parties ont donné un effet rétroactif au 1 er janvier 2000 est placée de plein droit sous le régime de faveur des fusions conformément aux dispositions combinées des articles 210 A et 210 B du code général des impôts.

L'application du régime de faveur des fusions permet de ne pas imposer chez la société scindée les résultats suivants : 20 M€ au titre des plus-values et 1 M€ au titre des provisions.

Le délai de conservation des titres S1, S2 et S3, reçus en échange des titres S par les associés de la société scindée, expire le 2 mars 2003.

Les sociétés S1, S2 et S3 bénéficiaires des apports clôturent leur exercice de douze mois le 31 décembre. Elles doivent donc chacune produire quatre états de situation de propriété des titres à raison des exercices clos les 31 décembre 2000, 2001, 2002 et 2003.

La société S1 a omis de déposer l'état de situation de propriété des titres au titre de son exercice clos en 2 000 . Elle est passible d'une amende égale à 1 05 0000 € [5% x (20 000 000 € + 1 000 000 €)].

CHAPITRE QUATRIEME :

ENTREE EN VIGUEUR

68.Les aménagements apportés par l'article 20 de la loi de finances rectificative pour 1999 s'appliquent aux opérations réalisées à compter du 1 er janvier 2000.

69.Les précisions apportées au regard des renseignements à fournir sur les états de suivi, l'état de situation de propriété des titres ainsi que sur le registre, autres que celles relatives à la régularisation prévue au n° 39 ., sont applicables aux états déposés à compter de la publication de la présente instruction et aux registres qui doivent être tenus à cette date et ultérieurement, quelle que soit la date de réalisation des opérations sur lesquelles portent ces documents.

Annoter : documentation de base 4 I 213 et 4 I 4 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

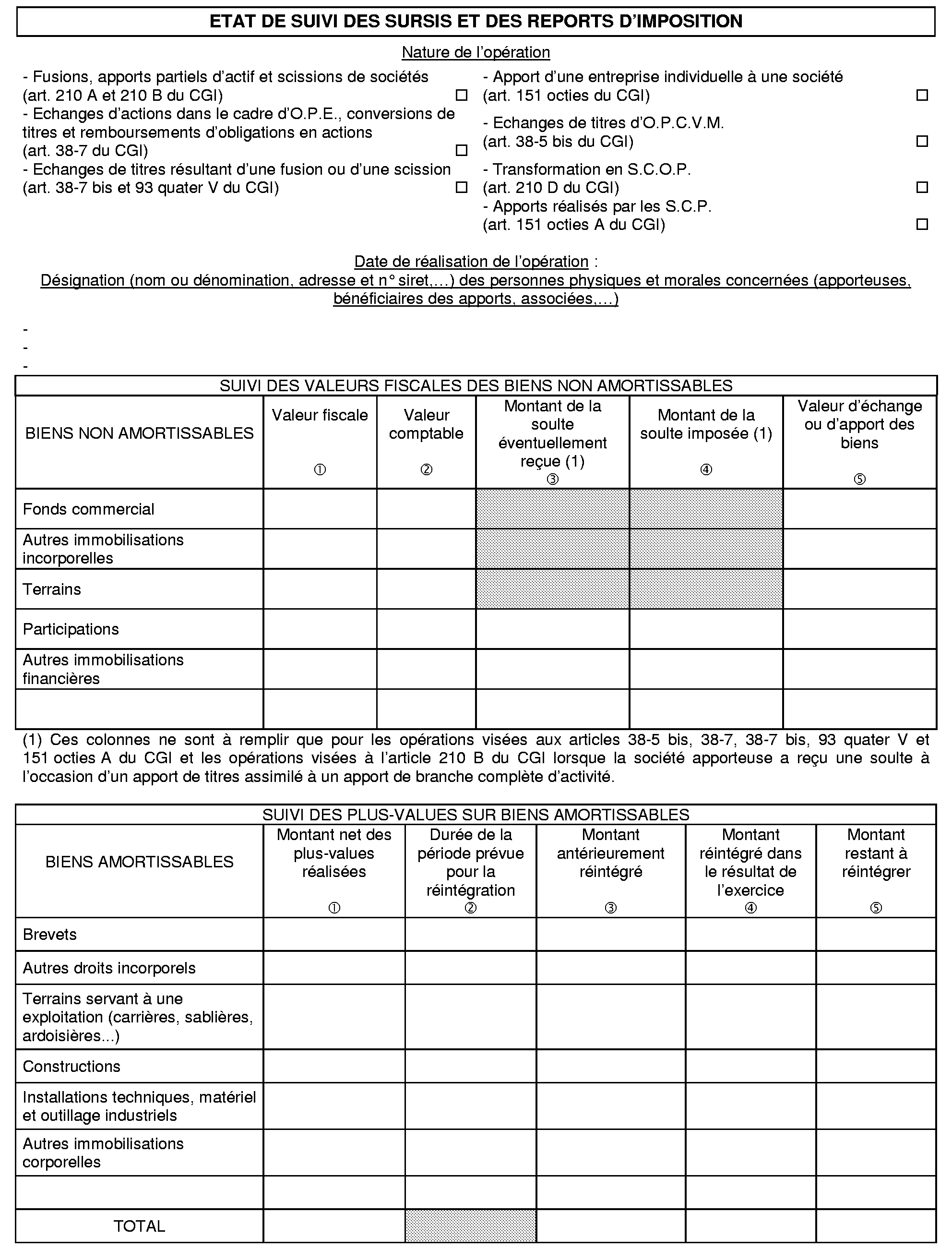

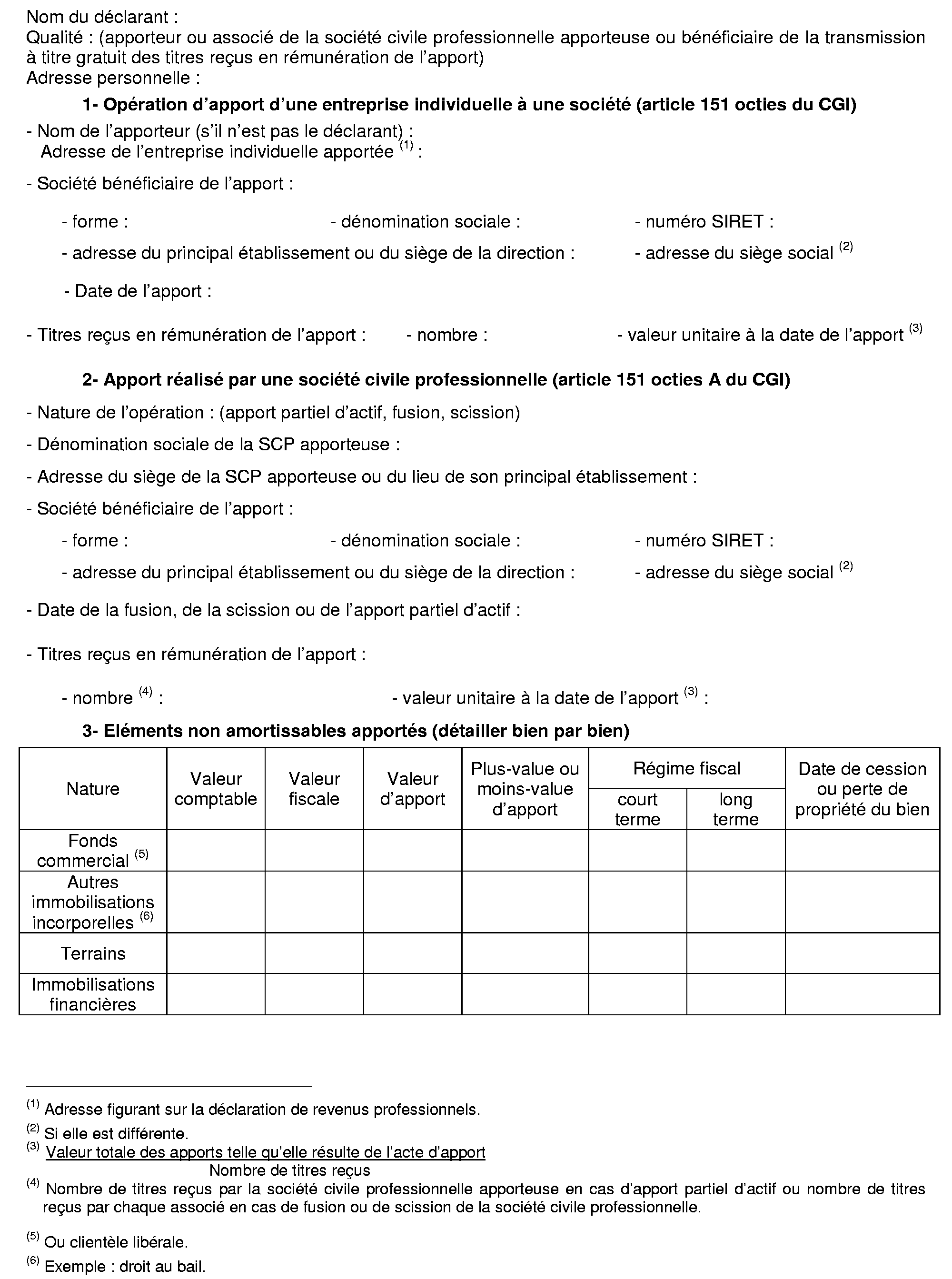

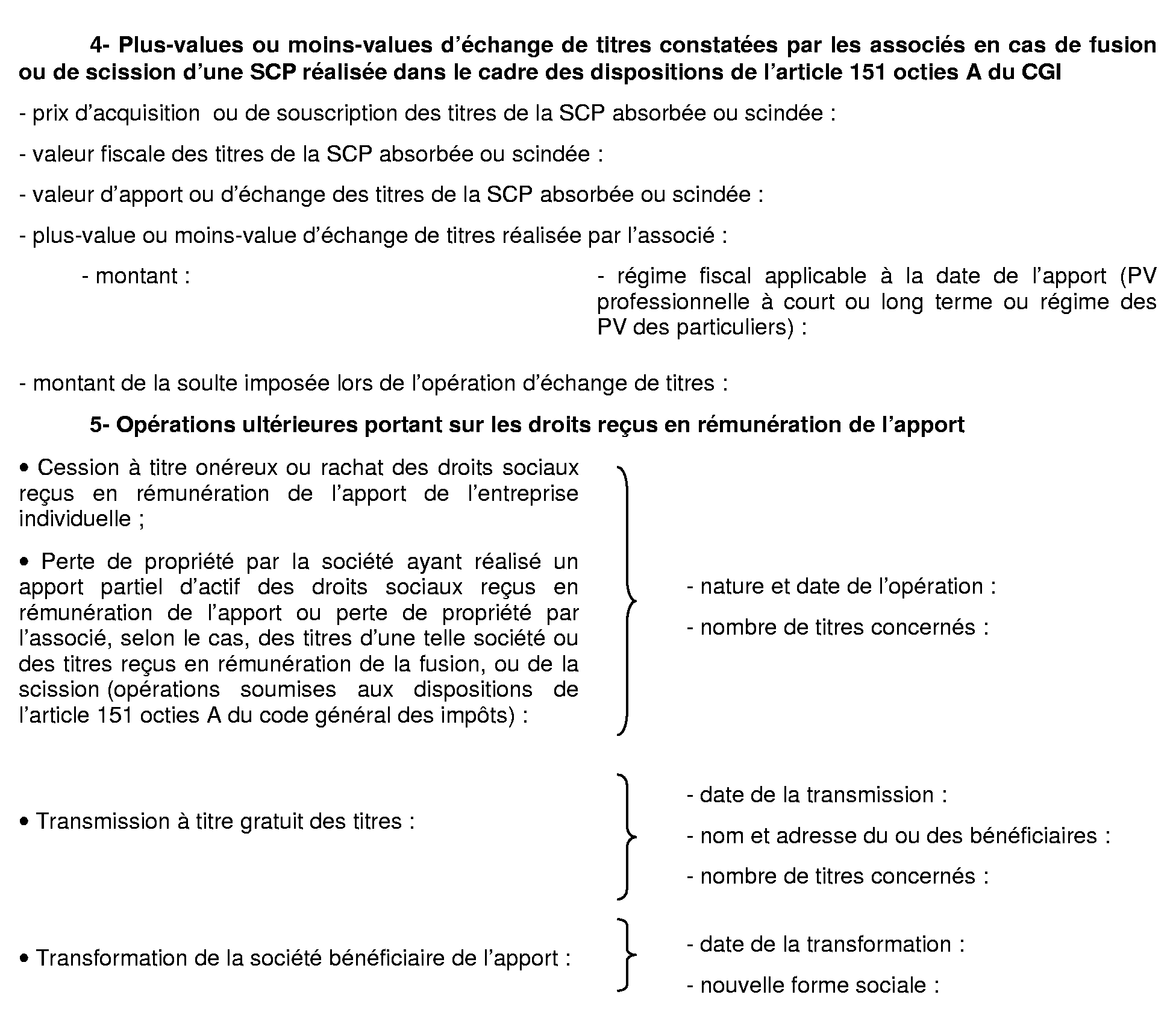

Annexe I :

Modèle de l'état de suivi prévu au I de l'article 54 septies du code général des impôts

Annexe II :

Modèle de l'état de suivi prévu au II de l'article 151 octies du code général des impôts

Annexe III :

Article 20 de la loi de finances rectificative pour 1999 n° 99-1173 du 30 décembre 1999

I. - Le code général des impôts est ainsi modifié :

A. - L'article 54 septies est ainsi modifié :

1 ° Au I, après les mots : « 151 octies, » , sont insérés les mots : « 151 octies A, » ;

2° Le deuxième alinéa du I est supprimé ;

3° Le III est ainsi modifié :

a) Les mots : « , le maintien du » sont remplacés par les mots : « placées sous le » ;

b) Les mots : « est subordonné à la production d'un » sont remplacés par les mots : « , les sociétés bénéficiaires des apports doivent produire un » ;

c) Les mots : « est établi par les sociétés bénéficiaires des apports et » sont supprimés.

B. - Le dernier alinéa du II de l'article 151 octies est supprimé.

C - L'article 93 quater est ainsi modifié :

1° Au I ter et au II, les mots : « des quatrième et cinquième alinéas » sont remplacés par les mots : « du dernier alinéa » ;

2° Le dernier alinéa du V est ainsi rédigé :

« Les personnes placées sous le régime prévu à l'alinéa précédent sont soumises aux obligations définies à l'article 54 septies. »

D. - L'article 1734 ter est ainsi modifié :

1° Au premier alinéa, le pourcentage : « 1 % » est remplacé par le pourcentage : « 5 % » ;

2° Le deuxième alinéa est remplacé par deux alinéas ainsi rédigés :

« De même, si l'état prévu au I de l'article 54 septies ou au II de l'article 151 octies n'est pas produit au titre de l'exercice au cours duquel est réalisée l'opération visée par ces dispositions ou au titre des exercices ultérieurs, ou si les renseignements qui sont portés sur ces états sont inexacts ou incomplets, il est prononcé une amende égale à 5 % des résultats omis.

« Si l'état prévu au III de l'article 54 septies n'est pas produit au titre d'un exercice ou si les renseignements qui y sont portés sont inexacts ou incomplets, il est prononcé une amende égale à 5 % des résultats de la société scindée non imposés en application des dispositions prévues aux articles 210 A et 210 B. »

II. - Les dispositions du I sont applicables aux opérations réalisées à compter du 1 er janvier 2000.

Annexe IV :

Décret n° 2000-740 du 1

er

août 2000 relatif aux obligations déclaratives incombant aux

sociétés bénéficiaires des apports à la suite d'une scission placée sous le régime de faveur prévu aux

articles 210 A et 210 B du code général des impôts

NOR : ECOF0000024D

Le Premier ministre,

Sur le rapport du ministre de l'économie, des finances et de l'industrie,

Vu le code général des impôts, notamment ses articles 54 septies, 210 A et 210 B et l'annexe III à ce code,

Décrète :

Art. 1er. - L'article 38 quindecies de l'annexe III au code général des impôts est complété par un III ainsi rédigé :

« III. - L'état dont la production est prévue au III de l'article 54 septies du code général des impôts mentionne, pour chaque opération de scission, la dénomination et l'adresse de la société scindée ainsi que la date de l'approbation de la scission par les assemblées générales et, pour chaque associé :

« 1 ° Son nom ou sa dénomination ;

« 2° Son adresse ;

« 3° Le nombre de titres grevés de l'engagement de conservation :

« a) Attribués à la suite de l'opération de scission ;

« b) Détenus sur toute la période couverte par l'exercice ;

« c) Le cas échéant, cédés au cours de l'exercice. »

Art. 2. - Le ministre de l'économie, des finances et de l'industrie et la secrétaire d'Etat au budget sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 1 er août 2000.

Par le Premier ministre :

Lionel Jospin

Le ministre de l'économie, des finances et de l'industrie,

Laurent Fabius

La secrétaire d'Etat au budget,

Florence Parly

1 Les obligations déclaratives définies à l'article 54 septies du code général des impôts s'imposent aux entreprises placées, de plein droit ou sur agrément, sous le régime spécial des fusions.

2 Il est rappelé que lorsque le montant de la soulte excède certaines limites, l'entreprise ne peut bénéficier des sursis d'imposition prévus aux 5 bis, 7 et 7 bis de l'article 38 et au V de l'article 93 quater du code général des impôts. Il en est de même en ce qui concerne le report d'imposition des plus-values d'échange de titres constatées par les associés de la société civile professionnelle absorbée ou scindée, prévu au II de l'article 151 octies A de ce code.

3 Voir en ce sens la documentation administrative 4 I 1242, n° 53 et suivants en date du 1 er novembre 1995.

4 En pratique, il s'agit de l'adresse figurant, au moment de l'apport, sur la déclaration des revenus professionnels de l'apporteur comprenant les résultats de l'activité professionnelle apportée.

5 En pratique, il convient de mentionner l'adresse qui figure sur la déclaration de résultat de la société bénéficiaire.

6 Il s'agit de la perte de la propriété des éléments non amortissables pour l'application des dispositions du I de l'article 151 octies A du code général des impôts.

7 Les obligations déclaratives définies à l'article 54 septies du code général des impôts s'imposent aux entreprises placées, de plein droit ou sur agrément, sous le régime spécial des fusions.

8 Pour plus de précisions sur ce dispositif, voir l'instruction du 4 février 2000, B.O.I. 4 I-1-00 .