B.O.I. N° 213 du 30 DECEMBRE 2005

Sous-section 3 :

Conséquences fiscales liées aux méthodes de valorisation imposées par la réglementation comptable

A. OPERATIONS PLACEES SOUS LE REGIME SPECIAL ET POUR LESQUELLES LES APPORTS SONT TRANSCRITS A LA VALEUR REELLE. CONSEQUENCES SUR LES ELEMENTS DE L'ACTIF CIRCULANT

17.Dans la mesure où l'application du règlement n° 2004-01 n'autorise pas, en principe, la société absorbante ou bénéficiaire des apports à choisir la valeur d'inscription des actifs reçus, mais lui impose en principe de procéder à l'inscription des biens pour leur valeur réelle chaque fois que l'opération s'effectue entre sociétés non liées, (cf. n° 8 ), il y aura lieu pour cette société absorbante ou bénéficiaire des apports, qui inscrit ces biens à leur valeur réelle, laquelle diffère de la valeur qu'ils avaient du point de vue fiscal dans les écritures de la société absorbée ou apporteuse, d'inclure dans ses résultats de l'exercice le profit tel que décrit à l'alinéa précédent.

18.Conformément au e du 3 de l'article 210 A, la neutralisation des profits sur éléments de l'actif non immobilisé (actif circulant) est subordonnée à la condition que la société absorbante inscrive à son bilan ces éléments pour la valeur qu'ils avaient, du point de vue fiscal, dans les écritures de la société absorbée.

À défaut de se conformer à cette règle, la société absorbante n'est pas déchue du régime de faveur, mais elle doit comprendre dans ses résultats de l'exercice au cours duquel intervient l'opération le profit correspondant à la différence entre la nouvelle valeur de ces éléments et la valeur qu'ils avaient, du point de vue fiscal, dans les écritures de la société absorbée.

B. APPLICATION DU REGIME SPECIAL DES FUSIONS EN L'ABSENCE DE REALISATION DE LA CESSION LORS D'UNE OPERATION DE FILIALISATION-CESSION (4 EME ALINEA DU § 4.1 DU REGLEMENT CRC N° 04-01)

I. Conditions d'application du régime spécial des fusions

19.Lors de l'opération initiale d'apport, la présence d'un engagement de cession de la branche d'activité filialisée écarte la possibilité de placer l'opération sous les dispositions de l'article 210 B, dès lors que l'obligation fiscale pour la société auteur de la filialisation de conserver pendant trois ans les titres remis en contrepartie de l'apport (cf. a du 1 de l'article 210 B) ne peut être respectée.

20.Toutefois, à condition que l'engagement de cession, ou d'introduction en bourse conduisant à une perte de contrôle, comporte une date limite pour réaliser l'opération et que celle-ci n'excède pas la date de clôture de l'exercice de la société apporteuse qui suit celui au cours duquel est intervenue la date de la dernière assemblée générale ayant approuvé l'opération d'apport, il sera admis, dans l'hypothèse où la cession de la filiale envisagée aux points n os 9 et 10 ne se réaliserait pas, que les sociétés parties à l'opération puissent se placer sous le régime de faveur de l'article 210 B en matière d'impôt sur les sociétés.

Si l'engagement de cession ne comporte pas l'identité du cessionnaire envisagé (ou de son groupe) l'administration se réserve la possibilité, en cas de non-résiliation de l'opération dans le délai prévu ci-avant, de demander communication de l'identité du (ou des) cessionnaires envisagés.

21.Pour bénéficier de cette tolérance, le traité d'apport doit comporter :

- la date limite mentionnée à l'alinéa précédent ;

- les valeurs comptables et réelles des actifs et passifs transmis ;

- l'option, si l'opération projetée ne se réalise pas, des sociétés apporteuse et bénéficiaire de l'apport de se placer sous le bénéfice du régime spécial ;

- l'engagement de remplir les conditions prévues aux articles 210 A et 210 B (notamment et expressément de « conserver pendant trois ans les titres remis en contrepartie de l'apport 2 et de se soumettre, pour l'ensemble des exercices pour lesquels le régime de faveur produit ses effets, aux obligations déclaratives prévues à l'article 54 septies »).

22.Pour apprécier le point de départ du délai de détention triennal, il y a lieu de prendre en compte la date d'inscription à l'actif de la société apporteuse des titres de la filiale.

II. Conséquences de l'application du régime spécial des fusions

23.Le § 4.3 du règlement du CRC n° 04-01 prévoit que si l'opération de filialisation d'une branche d'activité suivie d'une cession à une société sous contrôle distinct n'aboutit pas à une cession effective, la condition résolutoire mentionnée dans le traité d'apport s'applique : dans ces conditions, il convient d'analyser à nouveau l'opération et de modifier les valeurs d'apport.

Sur le plan fiscal, la réalisation de cette condition résolutoire, sous réserve que les entreprises apporteuse et bénéficiaire des apports en tirent simultanément les conséquences au plan comptable et que le délai mentionné au point n° 21 ne soit pas expiré, conduit à replacer chacune des entreprises, au titre de leur exercice en cours à la date où est intervenu l'événement ayant donné lieu à l'abandon du projet de cession de la filiale, dans la situation qui aurait été la leur si l'opération d'apport avait été réalisée sous le régime spécial prévu à l'article 210 B.

1. Cas général : La valeur comptable des biens apportés est substituée à leur valeur réelle

a) Conséquences pour l'entreprise apporteuse

24.La plus ou moins-value d'apport éventuellement dégagée doit être respectivement déduite ou rapportée pour la détermination du résultat déclaré au titre de l'exercice en cours lors de la survenance de l'événement ayant motivé l'abandon du projet de cession.

Par ailleurs, pour l'application du b du 1 de l'article 210 B, il y a lieu de retenir comme nouvelle valeur de référence des titres reçus en contrepartie de l'apport, la valeur fiscale des biens apportés figurant dans les écritures de l'apporteuse au jour de l'opération d'apport.

b) Conséquences pour l'entreprise bénéficiaire des apports

25.La valeur nette comptable des biens chez l'entreprise apporteuse à la date de réalisation de l'opération d'apport devrait être substituée à leur valeur réelle.

Par conséquent, si un exercice ou une période d'imposition a été clos entre la date de la dernière assemblée générale approuvant l'opération de cession de la filiale et l'événement motivant l'abandon de cette cession, il convient de retraiter au titre de l'exercice en cours lors de la survenance de l'événement ayant motivé cet abandon du projet de cession :

- les résultats des cessions éventuellement effectuées portant sur les biens transmis par la société apporteuse, pour tenir compte de la modification de la valeur d'apport de ces biens ;

- pour les immobilisations amortissables, la base fiscale amortissable du fait de la substitution à l'actif du bilan de la valeur comptable à la valeur réelle : par conséquent, il convient de réintégrer l'excédent éventuel d'amortissements déduits antérieurement ; il en est de même pour les dépréciations déduites à hauteur de l'excédent de la valeur réelle sur la valeur nette comptable.

26.Si elles se traduisent par un rehaussement des bases imposables, les rectifications ainsi apportées ne seront pas assorties d'intérêts de retard si elles sont spontanément effectuées par l'entreprise dans le délai imparti pour le dépôt de la déclaration de résultat de l'exercice en cours à la date de l'événement ayant entraîné l'abandon du projet de cession.

Exemple :

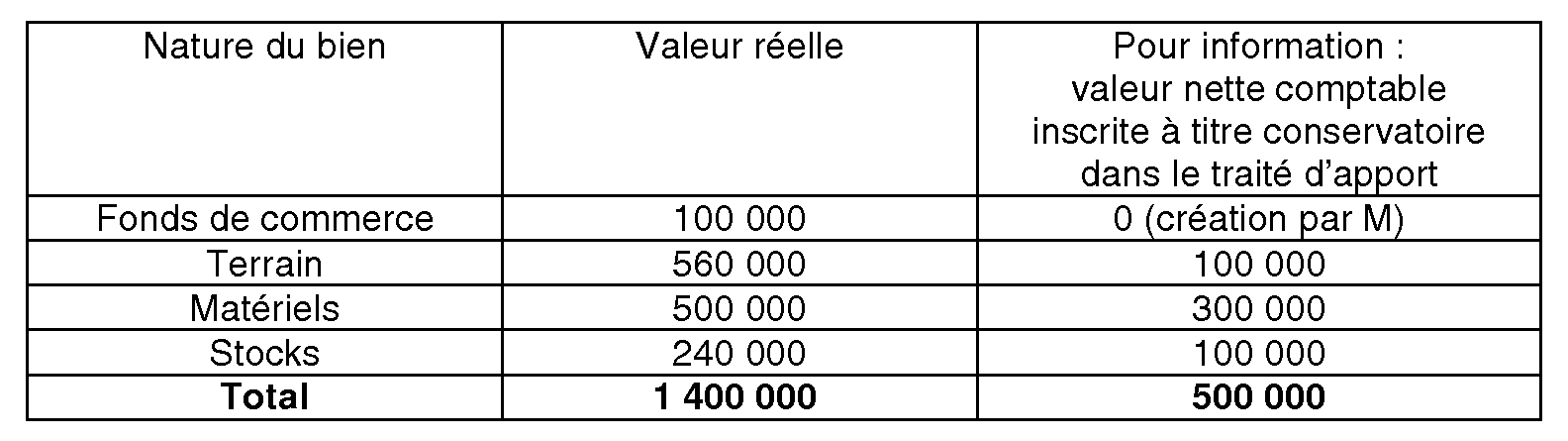

Soit une société mère M dont l'exercice coïncide avec l'année civile et qui apporte à sa filiale F dont elle prévoit la cession à une société sous contrôle distinct, et dont l'exercice coïncide également avec l'année civile, des biens constitutifs d'une branche complète d'activité pour les montants suivants (en euros) :

L'opération d'apport a été réalisée le 1 er octobre N et les négociations en vue de la cession de la filiale F, dont l'issue était prévue le 1 er décembre N+1, se sont définitivement interrompues en juin N+1.

La totalité des stocks a été vendue par F au cours du dernier trimestre N.

A l'occasion du retraitement de l'apport à la VNC, la filiale F qui amortissait le matériel selon un nouveau plan d'amortissement de 10 ans, a décidé de revenir à l'ancien plan d'amortissement de M dont la durée résiduelle était de 8 ans.

Par ailleurs, au cours de l'exercice N, la filiale F a déprécié le terrain pour une valeur de 9 000 €.

Conséquences pour la société mère M :

La valeur des titres F se trouve ramenée à l'actif de M de 1 400 000 € à 500 000 €. Lors de son apport le 1 er octobre N, la société M, qui n'a pas pu opter pour le régime spécial, a dégagé une plus-value d'un montant de 1 400 000 - 500 000 = 900 000 € qui a été imposée (l'exercice N étant fiscalement bénéficiaire). La société M pourra déduire, au titre de son résultat imposable de N+1, une charge de 900 000 € correspondant au montant de la plus-value sur les immobilisations (760.000 €) et des profits sur stocks (140.000 €) imposés en N.

Conséquences pour la filiale F :

Reprise d'une fraction de la charge constatée à l'occasion de la variation des stocks = 240 000 - 100 000 = 140 000 €

Reprise intégrale de la dépréciation constatée sur le terrain (dès lors que la valeur réelle du terrain est supérieure à sa valeur comptable) = + 9 000 €

Réintégration de l'excédent d'amortissements lié à la modification de base amortissable (en l'espèce, les amortissements visés sont ceux déduits entre le 1 er octobre N [date d'apport] et le 31 décembre N [clôture de l'exercice d'apport] = [(500 000 / 10)- (300 000 / 8)] x (3/12) = + 3 125 €

Total des réintégrations à effectuer par F au titre de N +1 = 140 000 + 9 000 + 3 125 = 152 125 €

2. Cas particulier : La valeur réelle des biens apportés est maintenue

27.Si l'exception prévue en cas d'insuffisance d'actif par le dernier alinéa du (4) du § 4.3 de l'annexe au règlement n° 2004-01 (cf. n° 8 tableau) s'applique à l'opération de filialisation dont l'engagement de cession n'a pas abouti, l'enregistrement aux valeurs réelles, adopté lors de l'opération de filialisation avec engagement de cession, n'est pas modifié. En pratique, il s'agit des situations où la société qui souhaite filialiser une branche d'activité destinée à être cédée, utilise à cette fin une société qu'elle contrôle, qui exerce une activité préexistente et dont elle souhaite également se séparer, lorsque le montant de l'actif net apporté à la filiale à l'occasion de l'apport de la branche d'activité est insuffisant pour permettre la libération du capital.

a) Conséquences pour l'entreprise apporteuse

28.La plus ou moins-value d'apport éventuellement dégagée doit être respectivement déduite ou rapportée pour la détermination du résultat déclaré au titre de l'exercice en cours lors de la survenance de l'événement ayant motivé l'abandon du projet de cession.

Par ailleurs, pour l'application du b du 1 de l'article 210 B, il y aura lieu de retenir comme nouvelle valeur de référence des titres reçus en contrepartie de l'apport, la valeur fiscale des biens apportés figurant dans les écritures de l'apporteuse au jour de l'opération d'apport.

b) Conséquences pour l'entreprise bénéficiaire des apports

29.L'opération étant replacée sous le régime de faveur des fusions au titre de l'exercice d'abandon du projet de cession et sous réserve du délai fixé au n° 20 , l'entreprise bénéficiaire des apports doit ajouter au résultat imposable de cet exercice les plus-values dégagées lors de l'apport sur les biens amortissables qui auraient dû être réintégrées en vertu des dispositions du d du 3 de l'article 210 A.

Pour les biens non amortissables, la plus-value calculée lors de leur cession ultérieure par la société bénéficiaire des apports devra être calculée conformément aux dispositions du c du 3 de l'article 210 A, c'est-à-dire à partir de la valeur fiscale de ces biens dans les écritures de la société ayant réalisé l'apport. Si des cessions sur de tels biens sont intervenues durant la période comprise entre la filialisation et l'obtention du régime spécial, elles devront être retraitées, pour tenir compte de leur valeur fiscale dans les écritures de la société ayant réalisé l'apport.

A l'identique, il convient de réintégrer l'excédent éventuel des dépréciations déduites par la société bénéficiaire de l'apport à hauteur de l'excédent de la valeur d'apport sur la valeur fiscale des biens non amortissables apportés, et ce conformément aux dispositions du 24 ème alinéa du 5° du 1 de l'article 39.

Enfin, la société bénéficiaire devra réintégrer les profits sur les éléments de l'actif circulant et correspondant à la différence entre leur valeur d'apport et leur valeur fiscale dans les écritures de la société apporteuse.

III. Conséquences du non-respect du délai fiscal de cession : Maintien du régime de droit commun des fusions

30.Si l'engagement de cession n'est pas réalisé après la clôture de l'exercice qui suit celui au cours duquel est intervenue la dernière assemblée générale ayant approuvé l'opération d'apport, le régime spécial de l'article 210 A n'est pas applicable. En conséquence, si les apports sont replacés à la valeur comptable, seule pourra être invoquée, lors de leur cession ultérieure, la tolérance prévue au 2 ème alinéa du point n° 31 ci-dessous.

C. OPÉRATIONS PLACÉES SOUS LE RÉGIME FISCAL DE DROIT COMMUN DES CESSATIONS ET POUR LESQUELLES LES APPORTS SONT TRANSCRITS À LA VALEUR NETTE COMPTABLE

31.Dans cette situation, l'application des dispositions du 2 de l'article 221 conduit à déterminer la plus-value fiscalement imposable en tenant compte de la valeur réelle des biens apportés.

La valeur fiscale des biens transmis lors de l'apport (qui correspond à la valeur réelle retenue pour le calcul fiscal de la plus-value d'apport) peut différer de leur valeur nette comptable inscrite à l'actif de la société bénéficiaire de l'apport. Il sera admis qu'en cas de cession ultérieure des biens apportés, le résultat de cession soit calculé en tenant compte de la valeur réelle retenue pour la détermination de la plus-value d'apport fiscalement imposable, diminuée d'une part des amortissements pratiqués depuis lors sur le bien en comptabilité, et d'autre part, de la quote-part de la plus-value latente prise en compte pour la détermination du mali technique (cf. point n° 62 ci-dessous). Les dispositions de l'article 39 B ne seront pas applicables à l'excédent de la valeur fiscale par rapport à la valeur comptable.

32.L'entreprise bénéficiaire des apports devra toutefois justifier que cette valeur fiscale a été incluse dans l'assiette imposable de l'entreprise apporteuse au titre de son exercice de cessation totale ou partielle, que cette incorporation ait ou non abouti à une taxation effective.

33.Cette mesure de tempérament ne saurait en aucun cas autoriser, même à titre dérogatoire, un quelconque supplément de déduction fiscale au titre des amortissements ou des dépréciations fondé sur l'existence d'une valeur fiscale excédant la valeur comptable, dès lors que, pour être admis en déduction et conformément aux dispositions du 2° du 1 de l'article 39 et du 5° du 1 du même article, un amortissement ou une dépréciation doit être régulièrement comptabilisé.

34.Dans le cas particulier d'une opération d'apport partiel d'actif interne à un groupe fiscal 3 , les biens apportés étant valorisés à la valeur nette comptable, et dès lors que la rémunération des apports aura bien été calculée sur la base des valeurs réelles (sauf application de la tolérance prévue au point n° 16), la doctrine mentionnée dans la documentation administrative ( série 4 H 6623 point n° 27) qui précise qu'est constitutive d'une subvention indirecte, au regard des dispositions de l'article 223 R, la remise de biens composant l'actif immobilisé pour un prix différent de leur valeur réelle, est écartée au profit de l'application des règles prévues à l'article 223 B.

En conséquence, aucune subvention ne doit être constatée dans ce cas et les plus et moins-values calculées par rapport à la valeur réelle des biens sont neutralisées pour la détermination du résultat d'ensemble conformément à l'article 223 F. En cas de sortie du bien du groupe ou de la société apporteuse ou d'une société bénéficiaire des apports, les plus et moins-values ainsi constatées sur le plan fiscal seront réintégrées au résultat d'ensemble conformément aux dispositions du 2 ième alinéa de l'article 223 F. En revanche, la doctrine précitée conserve toute sa portée lorsque la valeur réelle des titres remis en rémunération de l'apport est inférieure à la valeur réelle des biens transmis (cf. BOI 4-I-2-00 point n° 76).