B.O.I. N° 213 du 30 DECEMBRE 2005

CHAPITRE I :

TRANSFERT DE DÉFICIT EN CAS D'OPERATIONS PLACEES SOUS LE REGIME SPECIAL PREVU A L'ARTICLE 210 A

A. RAPPEL DU DISPOSITIF ANTERIEUR

3.En cas de fusion ou d'opération assimilée placée sous le régime spécial, les déficits antérieurs non encore déduits par la société absorbée ou apporteuse étaient transférés, sous réserve d'un agrément délivré dans les conditions prévues à l'article 1649 nonies, à la ou aux sociétés bénéficiaires des apports.

L'agrément était délivré lorsque les deux conditions suivantes étaient cumulativement réunies :

- l'opération était justifiée du point de vue économique et obéissait à des motivations principales autres que fiscales ;

- la ou les sociétés bénéficiaires des apports poursuivaient pendant un délai minimum de trois ans l'activité à l'origine des déficits dont le transfert était demandé.

A ces conditions, s'ajoutait une restriction quantitative au transfert ; en effet, les déficits étaient transmis dans la limite de la plus importante des valeurs suivantes appréciées à la date d'effet de l'opération :

- la valeur brute des éléments de l'actif immobilisé affectés à l'exploitation hors immobilisations financières ;

- la valeur d'apport de ces mêmes éléments.

Par ailleurs, en cas d'apport partiel d'actif d'une branche complète d'activité ou d'éléments assimilés, l'article 209 II permettait à la société apporteuse de transférer sur agrément à la société bénéficiaire des apports les déficits afférents à la branche transmise. Si elle ne souhaitait pas exercer cette faculté, la société apporteuse pouvait imputer sur ses exercices bénéficiaires ultérieurs l'intégralité des déficits, sous la réserve qu'à la suite de l'opération d'apport, elle n'ait pas changé d'activité.

Dans le cas d'une fusion comme dans celui d'une scission ou d'un apport partiel d'actif, les moins-values à long terme existant chez la société apporteuse ne pouvaient être transférées.

B. ECONOMIE DU NOUVEAU DISPOSITIF

4.Pour les opérations réalisées à compter du 1 er janvier 2005, en cas de fusion ou d'opération assimilée placée sous le régime de l'article 210 A, les déficits antérieurs non encore déduits par la société absorbée ou apporteuse sont transférés, sous réserve d'un agrément délivré dans les conditions prévues à l'article 1649 nonies, à la ou aux sociétés bénéficiaires des apports, et imputables sur ses ou leurs bénéfices ultérieurs.

En cas de scission ou d'apport partiel d'actif, les déficits transférés sont ceux afférents à la branche d'activité apportée.

L'agrément est délivré lorsque :

a) l'opération est justifiée du point de vue économique et obéit à des motivations principales autres que fiscales ;

b) l'activité à l'origine des déficits dont le transfert est demandé est poursuivie par la ou les sociétés bénéficiaires des apports pendant un délai minimum de trois ans.

En conséquence, le plafonnement en fonction de la valeur brute des éléments de l'actif immobilisé affectés à l'exploitation, hors immobilisations financières, ou de la valeur d'apport de ces mêmes éléments est supprimé.

5.Par ailleurs, le II de l'article 209 précise désormais qu'en cas de scission ou d'apport partiel d'actif, les déficits transférés sont ceux afférents à la branche d'activité apportée. Il convient donc, dans le cadre de la demande d'agrément, et conformément à la pratique antérieure, de déterminer l'origine des déficits transférables au moyen de la comptabilité analytique de l'entreprise. Il est rappelé qu'en cas d'apport partiel d'actif, l'entreprise apporteuse garde la faculté de conserver les déficits fiscaux liés à la branche d'activité transférée et de les imputer sur ses bénéfices ultérieurs (sous réserve de l'application éventuelle des dispositions du 5 de l'article 221) et, donc, de ne pas solliciter l'agrément.

6.A l'identique, par application du c modifié du 6 de l'article 223 I, les déficits, déterminés conformément aux dispositions de l'article 223 S, ne sont plus soumis au plafonnement en fonction de la valeur des éléments de l'actif immobilisé transférés, dans les situations où, en régime de groupe, une société soumise à l'impôt sur les sociétés devient société mère au sens du 1 er alinéa de l'article 223 A après avoir absorbé la société mère d'un groupe préexistant (cf. c du 6 de l'article 223 L) ou lorsqu'une société mère d'un groupe fait l'objet d'une scission dans les conditions prévues à l'article 210 B (cf. e du 6 de l'article 223 L).

Désormais, l'agrément est délivré lorsque :

a) l'opération est placée sous le régime prévu à l'article 210 A ;

b) elle est justifiée du point de vue économique et obéit à des motivations principales autres que fiscales ;

c) les déficits proviennent :

- de la société absorbée ou scindée sous réserve du respect de la condition mentionnée au b du II de l'article 209 ;

- ou des sociétés membres du groupe auquel il a été mis fin qui font partie du nouveau groupe et pour lesquelles le bénéfice des dispositions prévues au 5 de l'article 223 I est demandé.

Les déficits transférés sont imputables sur les bénéfices ultérieurs dans les conditions prévues au troisième alinéa du I de l'article 209.

7.Ces dispositions sont applicables aux opérations réalisées à compter du 1 er janvier 2005.

CHAPITRE II :

VALORISATION DES APPORTS

Section 1 :

Les nouvelles règles comptables

Sous-section 1 :

Les principes

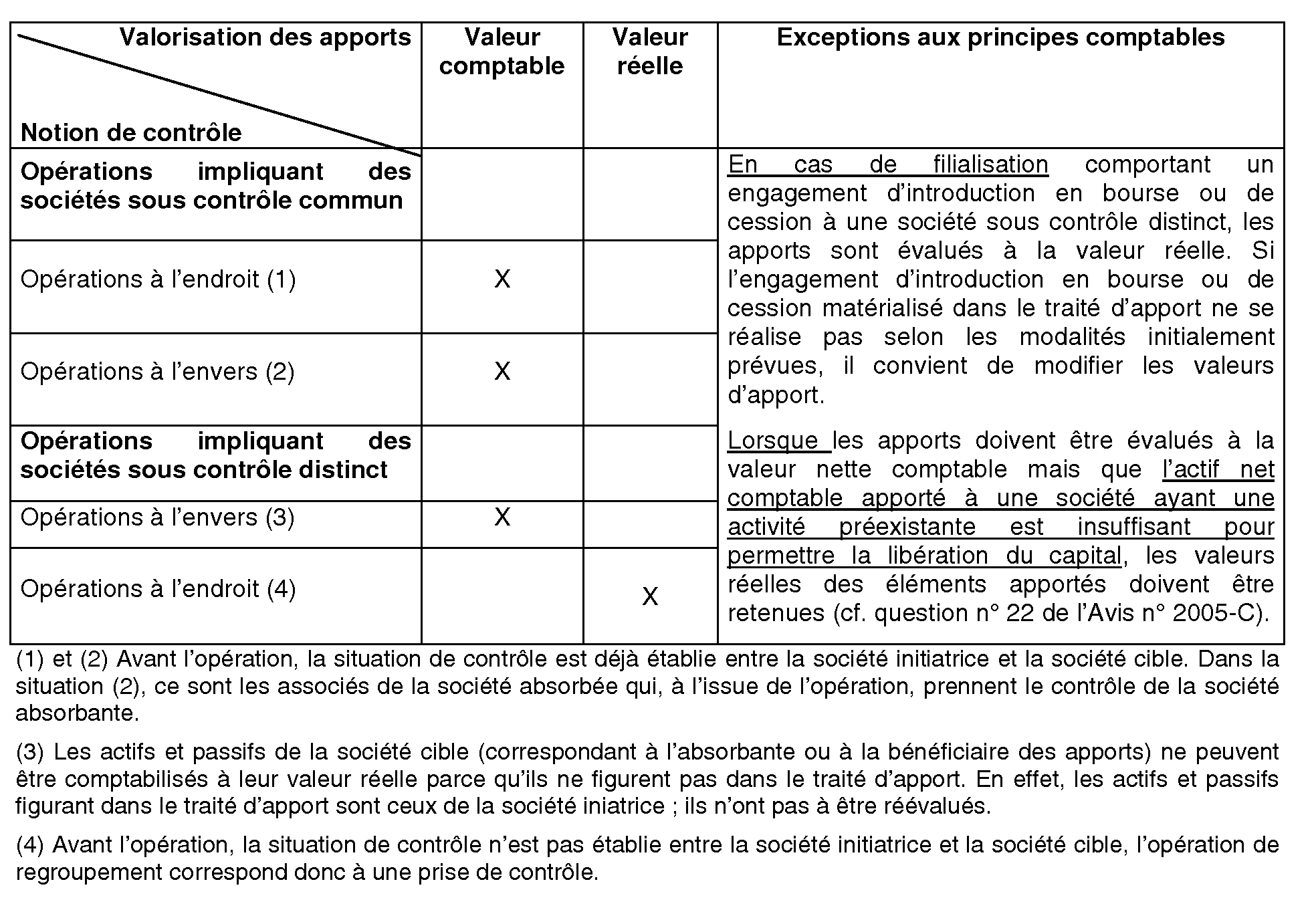

8.Les développements synthétisés dans le tableau ci-après n'ont pas vocation à se substituer ou à commenter le règlement n° 2004-01 précité, le Comité de la Réglementation Comptable étant seul habilité à effectuer cette démarche, mais uniquement à récapituler les différents traitements comptables proposés dans ce règlement et les précisions apportées lors de recommandations ultérieures (Avis n° 2005-C), pour en analyser les conséquences fiscales au regard du régime des fusions et des opérations assimilées.

Pour la notion de contrôle d'une société : il convient de se reporter aux précisions données au § 4.1 de l'annexe au règlement n° 2004-01.

A cet égard, (cf. avis n° 2005-C question n° 2) le règlement n° 2004-01 ne s'applique pas à l'opération de fusion concernant des sociétés contrôlées par une personne physique, mais uniquement à des sociétés contrôlées par d'autres sociétés (cf. § 4.1 du règlement n° 2004 -01 renvoyant à la définition du contrôle : § 1002 du règlement n° 99-02 du CRC).

Sous-section 2 :

Précisions concernant certaines situations particulières

A.EXCEPTION AU PRINCIPE D'INSCRIPTION DES APPORTS A LA VALEUR COMPTABLE EN CAS D'OPERATION DE FILIALISATION COMPORTANT UN ENGAGEMENT DE CESSION A UNE SOCIETE SOUS CONTROLE DISTINCT

9.Par exception au principe d'inscription des apports à la valeur comptable en cas d'opérations réalisées entre sociétés sous contrôle commun (cf. n° 8 ), le 4 ème alinéa du § 4.1 et le point (4) du § 4.3 du règlement n° 2004-01 précisent que la filialisation par une société d'une branche d'activité appelée à être cédée à une société sous contrôle distinct s'analyse comme une opération réalisée entre sociétés sous contrôle distinct, les apports devant donc être effectués à la valeur réelle.

Cette exception ne peut cependant être mise en oeuvre que s'il existe, préalablement à l'opération de filialisation, un engagement de cession ou d'introduction en bourse conduisant à une perte de contrôle et mentionné explicitement dans le traité d'apport.

10.Si la cession ne se réalise pas, l'avis n° 2005-C précise, à la réponse à la question n° 17, que les écritures d'apport initiales aux valeurs réelles devraient être contre-passées pour enregistrer les apports aux valeurs comptables tant chez la société bénéficiaire des apports que chez la société apporteuse.

Au niveau de la société bénéficiaire, les valeurs comptables d'apport devraient être substituées aux valeurs réelles, avec réduction de la prime d'apport et retraitement des amortissements, provisions et des plus ou moins-values.

Au niveau de la société apporteuse, il conviendrait de réduire la plus-value d'apport à concurrence du résultat de cession anticipé.

B. CHAMP D'APPLICATION TERRITORIAL DU REGLEMENT (AVIS N° 2005-C QUESTION N° 9)

11.Le règlement n° 2004-01 s'applique lorsque la société bénéficiaire ou absorbante est domiciliée en France et établit et publie ses comptes selon les règles comptables françaises. Dans ces conditions, le règlement ne s'applique pas dans le cas où une société française fait un apport à une société étrangère ou est absorbée par une société étrangère non soumise aux règles comptables françaises.

La société française doit toutefois, au plan juridique, déposer un traité d'apport selon les formalités prévues.

12.Les établissements stables des entreprises étrangères sont juridiquement des entreprises étrangères. De ce fait, ils ne sont pas soumis aux règles comptables françaises, ni au règlement n° 2004-01. En conséquence, si une société française fait un apport ou est absorbée par l'établissement stable d'une société étrangère, elle est considérée comptablement comme faisant un apport à une société étrangère ou étant absorbée par une société étrangère, et n'est donc pas soumise aux règles comptables françaises et au règlement n° 2004-01 du CRC au cas d'espèce.

Section 2 :

Conséquences fiscales : distinction entre transcription et rémunération des apports

Sous-section 1 :

La transcription des apports

13.Les règles de transcription comptable des apports sont fixées par le Comité de la réglementation comptable et aucune disposition fiscale ne permet d'y déroger. Il convient donc de se conformer à ces règles qui doivent être appliquées par les entreprises qui y sont soumises.

14.Il est toutefois rappelé que sur le plan fiscal, une fusion, une scission ou un apport partiel est assimilé à une cessation d'entreprise (cessation partielle pour un apport) et qu'en conséquence, les éléments d'actif et de passif devraient être évalués à leur valeur réelle à la date de l'opération.

Cependant, si l'ensemble de ces apports doit être transcrit en comptabilité sur la base de leur valeur comptable, ces mêmes valeurs sont admises du point de vue fiscal à la double condition :

- que les apports soient et demeurent soumis, au regard de l'impôt sur les sociétés, au régime de faveur prévu aux articles 210 A et 210 B du code général des impôts ;

- que la société bénéficiaire des apports reprenne à son bilan les écritures comptables de la société apporteuse (valeur d'origine, amortissements, dépréciations) et qu'elle continue de calculer les dotations aux amortissements à partir de la valeur d'origine qu'avaient les biens dans les écritures de la société apporteuse.

Par ailleurs, il est rappelé que, conformément à la position exprimée lors du Comité fiscal de la mission d'organisation administrative du 31 janvier 1994, le produit lié à la reprise chez l'absorbée d'une provision pour amortissements dérogatoires peut être déduit extra-comptablement, en cas de fusion aux valeurs comptables placée sous le régime spécial de l'article 210 A, lorsque, reconstitués chez l'absorbante ces amortissements sont réintégrés dans l'assiette imposable dans les mêmes conditions que l'aurait fait la société absorbée.

Sous-section 2 :

La rémunération des apports - La rémunération d'une fusion, d'une scission ou d'un apport partiel d'actif est déterminée par la parité d'échange calculée sur la base de la valeur réelle des apports et de la société qui les reçoit 1 .

15.D'une manière générale, le régime de faveur défini à l'article 210 A ne saurait s'appliquer à des opérations à l'occasion desquelles des transferts de valeurs non représentatives des apports sont organisés entre associés et sociétés.

Ainsi, lorsque la valeur réelle des titres remis en rémunération est inférieure à la valeur réelle de l'apport, la société apporteuse doit constater, à concurrence de la différence, un produit taxable dans les conditions de droit commun qui correspond à la libéralité consentie.

A cet égard, les nouvelles règles comptables ne modifient pas cette approche.

16.Cela étant, comme il a été indiqué au point n° 83 de l'instruction 4 I-2-00 du 18 août 2000, il ne sera pas tiré de conséquences fiscales en matière d'impôt sur les sociétés d'une rémunération calculée sur la base de la valeur de l'actif net comptable au regard des sociétés apporteuses et bénéficiaires des apports qui placent régulièrement leur opération d'apport partiel d'actif sous le régime de l'article 210 A, sous réserve du respect de la triple condition suivante :

- les titres reçus par la société apporteuse en contrepartie de son apport sur lesquels porte l'engagement de conservation prévu à l'article 210 B précité, représentent au moins 99 % du capital de la société émettrice tel qu'il résulte de l'opération ;

- la participation détenue par la société apporteuse dans la société bénéficiaire des apports représente au moins 99,99 % du capital de cette dernière société après réalisation de l'opération d'apport ;

- tous les titres de la société bénéficiaire des apports présentent les mêmes caractéristiques.

Cette tolérance fiscale ne saurait être regardée comme emportant approbation de la validité, notamment comptable et juridique, des opérations d'apport qui seraient réalisées dans ces conditions.

La restriction de cette tolérance fiscale à une seule opération au regard d'une même société bénéficiaire des apports, prévue par le dernier alinéa du point n° 83 de l'instruction 4 I-2-00 précitée, est supprimée.