B.O.I. N° 213 du 30 DECEMBRE 2005

CHAPITRE IV :

PRÉCISIONS CONCERNANT LES OPÉRATIONS DE DISSOLUTION SANS LIQUIDATION VISÉES À L'ARTICLE 1844-5 DU CODE CIVIL

63.Le règlement comptable n° 2004-01 précise que, dès lors que la rétroactivité des opérations de dissolution par confusion de patrimoine n'est pas prévue par le code civil, les écritures comptables sont reprises chez l'associé unique à l'issue du délai d'opposition des créanciers.

64.Au regard des commentaires portés dans l'instruction administrative 4 I-1-03 du 7 juillet 2003 n os 15 et s., et en particulier de la possibilité de donner un effet rétroactif à l'opération, la précision apportée par le règlement comptable n'a pas de portée pratique.

En revanche, il est apparu nécessaire de clarifier certaines situations.

65.Ainsi, il convient désormais d'entendre sur le plan fiscal par date de réalisation de l'opération de dissolution sans liquidation, non plus la date de décision de la dissolution mais la date de transmission du patrimoine, c'est-à-dire 30 jours à compter de la publication de celle-ci dans un journal d'annonces légales ou, dans le cas où une opposition a été valablement formée 5 , à la date où cette opposition a été rejetée en première instance ou à la date à laquelle le remboursement des créances a été effectué ou les garanties constituées. Dans ces conditions, aucun effet différé ne peut plus désormais être donné par l'associé unique à l'opération de dissolution sans liquidation.

Les indications figurant au point n° 25 du BOI 4 I-1-03 précité sont donc rapportées à compter de la date de publication de la présente instruction au bulletin officiel des impôts. En d'autres termes, pour les opérations pour lesquelles la date de parution de la décision de dissolution dans un journal d'annonces légales est antérieure à la date de publication de la présente instruction, la date de réalisation de l'opération s'entend toujours de la date de décision de dissolution.

66.Dans le cas où la décision de dissolution est publiée au cours du dernier mois de l'exercice en cours de la société absorbante, l'application stricte du principe selon lequel la date d'effet rétroactif ne peut être antérieure, pour produire ses pleins effets fiscaux, à l'ouverture de l'exercice de la société bénéficiaire de l'apport au cours duquel l'opération est réalisée 6 , a pour conséquence de ne pas autoriser l'associé unique à prendre en compte dans ses résultats de l'exercice de décision de la dissolution les résultats de la société dissoute réalisés pendant cet exercice.

Toutefois il sera admis que l'effet rétroactif à caractère uniquement fiscal puisse être donné à l'opération de dissolution-confusion 7 , à compter de l'ouverture de l'exercice en cours chez l'associé unique à la date de survenance de la décision de dissolution, sans pouvoir remonter au-delà de la date d'ouverture de l'exercice en cours de la société dissoute à la date de décision de dissolution.

Cette dernière tolérance est accordée sous réserve qu'il soit tiré toutes les conséquences fiscales de cette rétroactivité et plus particulièrement :

• si la société dissoute est membre d'un groupe fiscal au sens de l'article 223 A, qu'il soit fait application des dispositions des articles 223 F et 223 R prévues en cas de sortie du groupe au titre de l'exercice de décision de la dissolution,

• que les résultats de la société dissoute soient pris en compte par l'associé unique exercice par exercice.

Pour être valable, cette option devra être expressément prévue par une clause de la décision de dissolution précisant son point de départ.

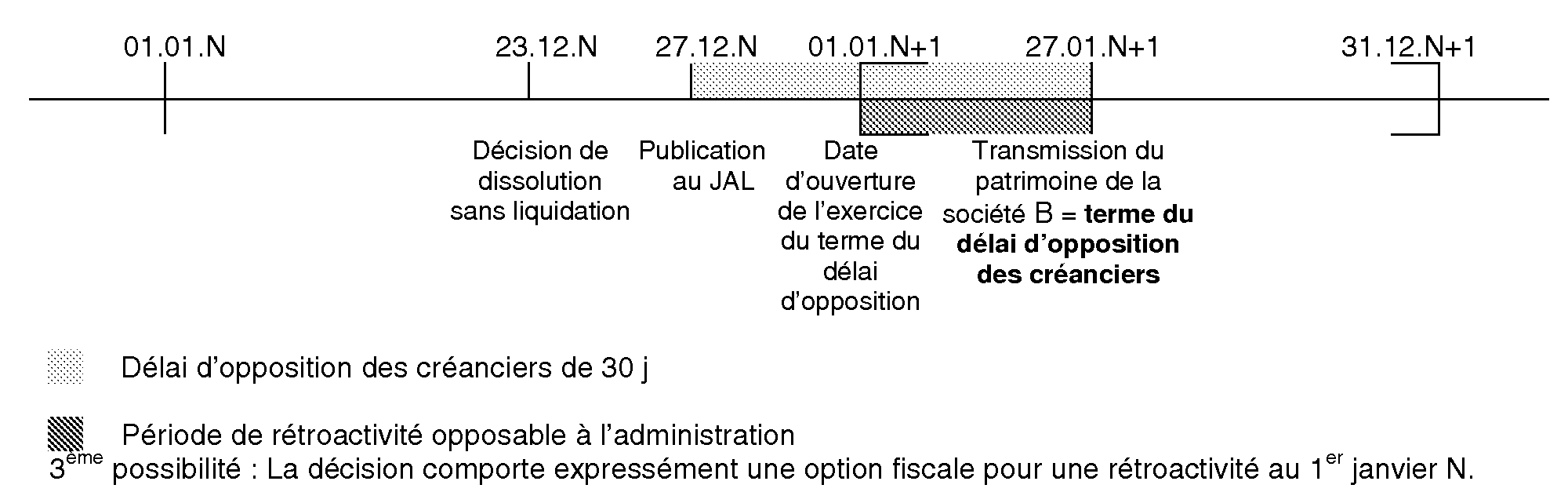

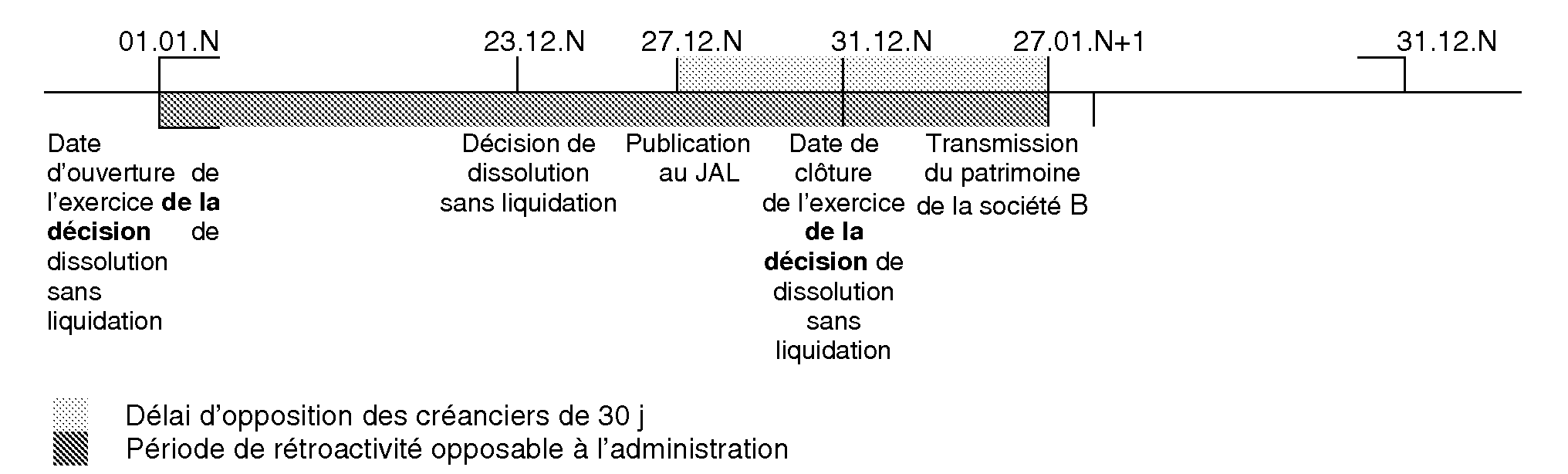

67.Exemple :

Soient une société A et une société B dont les exercices coïncident avec l'année civile. A est l'associé unique de B depuis sa création en N-3.

La décision de dissolution de la société B est constatée dans le procès-verbal du conseil d'administration de l'associé unique A le 23 décembre N et publiée au journal d'annonces légales le 27 décembre N.

La transmission du patrimoine de la société B à la société A a lieu le 27 janvier N+1, à l'issue du délai d'opposition de 30 jours.

1 ère possibilité : La décision ne comporte aucune option fiscale pour une quelconque rétroactivité. Dans ce cas, l'opération produit ses effets au 27 janvier N+1.

2 ième possibilité : La décision comporte expressément une option fiscale pour une rétroactivité au 1 er janvier N +1.

La période de rétroactivité opposable à l'administration part du 1 er jour de l'exercice en cours à la date du terme du délai d'opposition des créanciers , soit le 1 er janvier N +1.

La période de rétroactivité opposable à l'administration part du 1 er jour de l'exercice en cours à la date de la décision de l'opération de dissolution , soit le 1 er janvier N.

Par hypothèse, les résultats de la société dissoute pour chaque période sont les suivants :

- du 1 er janvier au 23 décembre N : + 100 000 €

- du 24 au 31 décembre N : - 1 000 €

- du 1 er au 26 janvier N +1 : - 3 000 €.

Chez l'associé unique, les résultats de B seront pris en compte :

- dans la deuxième hypothèse (rétroactivité limitée au 1 er janvier N+1) pour un montant de :

• - 3 000 € au titre de l'exercice N + 1.

- dans la troisième hypothèse (rétroactivité étendue au 1 er janvier N) pour un montant de :

• + 99 000 € (=100 000 € - 1 000 €) au titre de l'exercice N,

• - 3 000 € au titre de l'exercice N + 1.

DB liée : série 4 I , BOI liés : 4 I-1-00 , 4 I-2-00 , 4 I-1-01 , 4 I-1-02 , 4 I-2-02 , 4 I-1-03 , sauf BOI 4 I-1-03 n os25 à 27 , 29 , 31 et 32 supprimés.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Loi n° 2004-1485 du 30 décembre 2004 de finances rectificative pour 2004

Article 42

I. - Le code général des impôts est ainsi modifié :

A. - L'article 209 est ainsi modifié :

1° Le II est ainsi modifié :

a) Les cinquième, sixième et septième alinéas sont supprimés ;

b) Après le premier alinéa, il est inséré un alinéa ainsi rédigé :

« En cas de scission ou d'apport partiel d'actif, les déficits transférés sont ceux afférents à la branche d'activité apportée. » ;

2° Après le II, il est inséré un II bis ainsi rédigé :

« II bis. - En cas de reprise d'un passif excédant la valeur réelle de l'actif qui est transféré à l'occasion d'une opération mentionnée au 3° du I de l'article 210-0 A, la charge correspondant à cet excédent ne peut être déduite. »

B. - Le 1 de l'article 210 A est complété par un alinéa ainsi rédigé :

« L'inscription à l'actif de la société absorbante du mali technique de fusion consécutif à l'annulation des titres de la société absorbée ne peut donner lieu à aucune déduction ultérieure. »

C. - La première phrase du I de l'article 54 septies est complétée par les mots : « , et la valeur du mali technique de fusion mentionné au troisième alinéa du 1 de l'article 210 A ».

D. - Au deuxième alinéa du c du 6 de l'article 223 I, les mots : « dans la limite prévue aux cinquième à septième alinéas du II de l'article 209 » sont supprimés, et les mots : « du même article » sont remplacés par les mots : « de l'article 209 ».

E. - Après l'article 237 sexies, il est inséré un article 237 septies ainsi rédigé :

« Art. 237 septies. - I. - La majoration ou la minoration du bénéfice imposable du premier exercice ouvert à compter du 1 er janvier 2005 résultant de l'application aux immobilisations de la méthode par composants est répartie, par parts égales, sur cet exercice et les quatre exercices ou périodes d'imposition suivants.

« Toutefois, lorsque le montant de la majoration ou minoration mentionnée à l'alinéa précédent n'excède pas 150 000 EUR, l'entreprise peut renoncer à l'étalement prévu à ce même alinéa.

« II. - Le montant des charges à répartir, à l'exception des droits de mutation, honoraires ou commissions et frais d'actes, transféré dans un compte d'immobilisation au titre des exercices ouverts à compter du 1 er janvier 2004, ne peut être amorti ou déprécié.

« Pour l'application des dispositions de l'article 39 duodecies, les plus ou moins-values sont respectivement majorées ou minorées du montant des charges à répartir mentionnées au premier alinéa diminué des amortissements exclus des charges déductibles en application du même alinéa.

« III. - Un décret en Conseil d'Etat précise les conditions d'application du I. »

II. - Les dispositions des A à D du I sont applicables aux opérations de fusions et assimilées réalisées à compter du 1 er janvier 2005.

Annexe 2

Comité de réglementation comptable Règlement n° 2004-01 du 4 mai 2004 relatif au traitement comptable des fusions et opérations assimilées

Le Comité de la réglementation comptable,

Vu le code de commerce ;

Vu la loi n° 98-261 du 6 avril 1998 portant réforme de la réglementation comptable et adaptation du régime de la publication foncière ;

Vu le règlement n° 99-03 du 29 avril 1999 du Comité de la réglementation comptable relatif à la réécriture du plan comptable général modifié par les règlements n° 99-08 et 99-09 du 24 novembre 1999, n° 2000-06 du 7 décembre 2000, n° 2002-10 du 12 décembre 2002 et n° 2003-07 du 12 décembre 2003 ;

Vu l'avis n° 2004-01 du 25 mars 2004 du Conseil national de la comptabilité relatif au traitement comptable des fusions et opérations assimilées ;

Décide

Article 1

Les opérations de fusions et opérations assimilées rémunérées par des titres et retracées dans un traité d'apport, y compris les confusions de patrimoine, sont comptabilisées et évaluées conformément aux dispositions du présent règlement et à son annexe.

Article 2

Titre III - Règles de comptabilisation et d'évaluation.

Chapitre II - Evaluation et mode de comptabilisation des actifs et passifs.

Section 1 - Evaluation des actifs à la date d'entrée.

L'article 321-2.1-, (coût d'acquisition) du règlement n°99.03 du CRC est modifié comme suit : " Dans les cas ci-après, le prix d'achat s'entend :

.........

b. " pour les biens et titres reçus à titre d'apports en nature par la société bénéficiaire, pour les valeurs figurant dans le traité d'apport, déterminées et évaluées selon les dispositions de l'annexe 1 au règlement (n° 99.03) . Les apports de biens et titres isolés, sont évalués comme des échanges à la valeur vénale " .........

Article 3

Titre IV - Tenue, structure et fonctionnement des comptes.

Chapitre IV - Fonctionnement des comptes.

Compte 442 -section 1-20- Immobilisation incorporelle.

Le dernier alinéa de l'article 441-20 compte 207 " Fonds commercial " est complété comme suit :

" Le compte 207 enregistre également le mali de fusion " .

Article 4

Titre V - Documents de synthèse.

Chapitre III - Modèles de comptes annuels. Annexe.

Section 1 - Contenu de l'annexe.

Article 531-2 - Compléments d'information relatifs au bilan et au compte de résultat.

Il est créé une rubrique 531-2/29 rédigée comme suit :

" Pour les opérations de fusion et opérations assimilées, la société doit mentionner les informations prévues dans l'annexe 1 au règlement (n °99-03) " .

Article 5

Le présent règlement s'applique aux opérations de fusion ou opérations assimilées, postérieures au 1 er janvier 2005.

Toutefois les sociétés peuvent appliquer le présent règlement aux opérations postérieures à sa date de publication au journal officiel, c'est-à-dire aux opérations dont le traité d'apport aura fait l'objet des formalités de dépôt et de publicité prévues par l'article L 236-6 du code de commerce.

Annexe (au règlement n° 2004-01)

Comptabilisation et évaluation des opérations de fusions et opérations assimilées, rémunérées par des titres et retracées dans un traité d'apport, y compris les confusions de patrimoine

Sommaire

1 - Champ d'application

2 - Principe d'inscription des apports dans les comptes de la société bénéficiaire

3 - Définitions

4 - Méthodologie d'évaluation des apports

4.1 - Analyse de la situation de contrôle au moment de l'opération

4.2 - Détermination du sens des opérations

4.2.1 - Opérations à l'endroit

4.2.2 - Opérations à l'envers

4.3 - Principe de détermination de la valeur d'apport

4.4 - Détermination des valeurs individuelles des apports

4.5 - Traitement du boni et du mali de fusion

4.5.1 - Traitement du boni de fusion

4.5.2 - Traitement du mali pour les opérations évaluées à la valeur comptable

5 - Évènements de la période intercalaire

5.1 - Traitement de la perte de rétroactivité

5.2 - Traitement des opérations réciproques

5.2.1 - Opérations n'affectant pas le résultat

5.2.2 - Opérations affectant le résultat

6 - Frais imputables sur la prime de fusion

7 - Cas particulier de l'opération de confusion de patrimoine

8 - Informations devant figurer dans l'annexe

1 - Champ d'application

Le règlement s'applique à la comptabilisation dans les comptes individuels, de toutes les opérations de fusions et opérations assimilées rémunérées par des titres et retracées dans un traité d'apport prévu à l'article L 236-6 du code de commerce.

• Fusion de sociétés : opération ainsi définie à l'article L 236-1 alinéa 1 er du code de commerce " une ou plusieurs sociétés peuvent, par voie de fusion, transmettre leur patrimoine à une société existante ou à une nouvelle société qu'elles constituent " . La fusion est une opération par laquelle une société disparaît, soit lors de son absorption par une autre société (fusion absorption), soit parce qu'elle participe avec d'autres personnes morales à la constitution d'une nouvelle société (fusion par constitution d'une nouvelle société).

• Fusion simplifiée : opération correspondant à l'absorption par une société, d'une ou plusieurs de ses filiales détenues à 100%.

• Apport partiel d'actifs constituant une branche d'activité : opération par laquelle une société apporte un ensemble d'actifs et de passifs constituant une branche autonome , à une autre personne morale et reçoit en échange des titres remis par la société bénéficiaire des apports .

Les apports de titres de participation représentatifs du contrôle (cf. § 4.1 " analyse des situations de contrôle " ) de cette participation sont assimilés à des apports partiels d'actifs constituant une branche d'activité et entrent dans le champ d'application du présent règlement. Les autres apports de titres sont évalués à la valeur vénale. Les apports d'actifs isolés exclus du champ d'application du présent règlement sont évalués comme des échanges à la valeur vénale.

• Scission de sociétés : opération définie à l'article L 236-1 alinéa 2 du code de commerce comme une transmission du patrimoine d'une société " à plusieurs sociétés " .

• Confusion de patrimoine : cette opération visée à l'article 1844-5 du code civil conduit à la dissolution d'une société dont toutes les parts sont réunies en une seule main et entraîne la transmission universelle de son patrimoine à l'associé unique, sans qu'il y ait lieu à liquidation . Bien qu'un traité d'apport ne soit pas expressément prévu pour ces opérations, elles doivent suivre le même traitement comptable (cf. §7).

2 - Principe d'inscription des apports dans les comptes de la société bénéficiaire

Les apports sont inscrits dans les comptes de la société bénéficiaire pour les valeurs figurant dans le traité d'apport. Ces valeurs sont déterminées selon les modalités exposées aux §§ 4.3 et 4.4 du présent règlement.

3 - Définitions

• Société absorbante ou société bénéficiaire des apports : société qui reçoit les apports en vertu du traité d'apport et qui remet des titres en rémunération desdits apports.

• Société absorbée ou société apporteuse : société qui transfère à la société absorbante ou à la bénéficiaire des apports, les actifs et les passifs mentionnés dans le traité d'apport.

• Société initiatrice : société qui d'un point de vue économique prend l'initiative des opérations et prend le contrôle :

▪ du capital d'une autre société ou renforce son contrôle sur celui-ci ;

▪ d'une branche d'activité apportée par une autre société.

Société cible : société ( ou branche d'activité) qui d'un point de vue économique, passe sous le contrôle de la société initiatrice, ou dont le contrôle est renforcé.

4 - Méthodologie d'évaluation des apports

Le présent règlement concerne les modalités d'évaluation des apports et ne vise pas celles retenues pour le calcul de la parité.

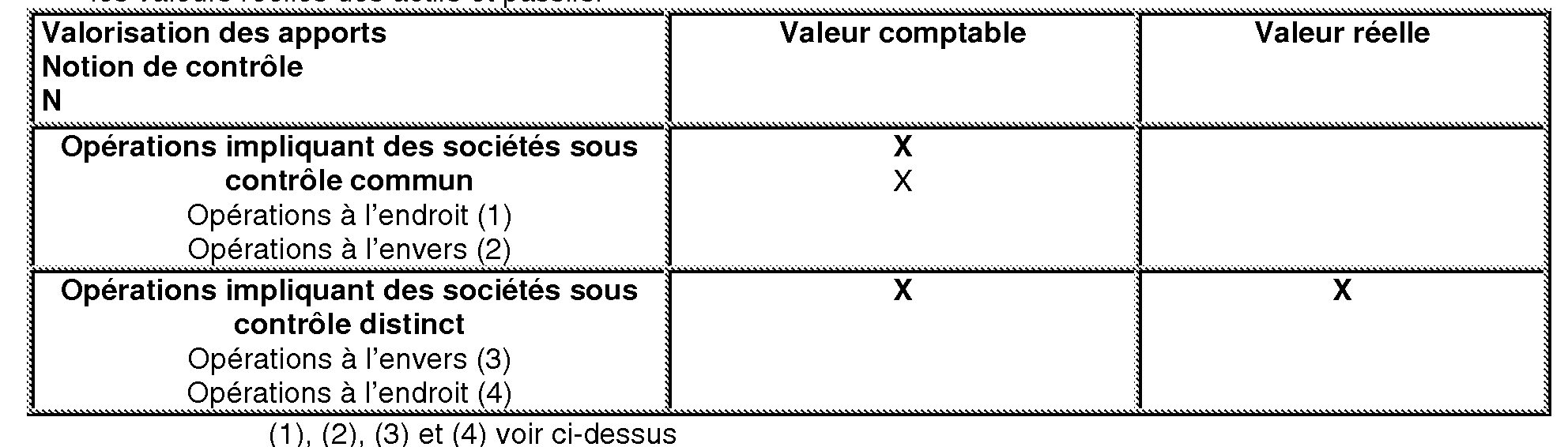

Les apports sont évalués à la valeur comptable ou à la valeur réelle, selon la situation de contrôle au moment de l'opération et le sens de l'opération.

4.1 - Analyse de la situation de contrôle au moment de l'opération

Pour chaque opération (qui ne peut concerner que des personnes morales), il convient de déterminer s'il s'agit :

• d'opérations impliquant des sociétés sous contrôle commun, i.e. une des sociétés participant à l'opération contrôle préalablement l'autre ou les deux sociétés sont préalablement sous le contrôle d'une même société-mère ;

• d'opérations impliquant des sociétés sous contrôle distinct, i.e. aucune des sociétés participant à l'opération ne contrôle préalablement l'autre ou ces sociétés ne sont pas préalablement sous le contrôle d'une même société-mère.

En cas de filialisation d'une branche d'activité appelée à être cédée à une société sous contrôle distinct, la notion d'opération doit être analysée en tenant compte de l'objectif de cession qui préside à la filialisation. Cet objectif se matérialise par l'existence d'un engagement préalable de cession ou d'introduction en bourse en vigueur lors de la filialisation, conduisant à une perte de contrôle et mentionné explicitement dans le traité d'apport.

La notion de contrôle d'une société est définie au paragraphe 1002 du règlement n ° 99-02 du CRC relatif aux comptes consolidés des sociétés commerciales et entreprises publiques modifié par le règlement n°2004-03 . Ces règles sont reprises par le règlement n°99-07 relatif aux règles de consolidation des entreprises relevant du Comité de la réglementation bancaire et financière modifié par le règlement n°2004-04 et le règlement n°2000-05 relatif aux règles de consolidation et de combinaison des entreprises régies par le code des assurances et des institutions de prévoyance régies par le code de la sécurité sociale ou par le code rural modifié par le règlement n°2004-05.

" Le contrôle exclusif est le pouvoir de diriger les politiques financière et opérationnelle d'une entreprise afin de tirer avantage de ses activités. Il résulte :

▪ soit de la détention directe ou indirecte de la majorité des droits de vote dans une autre entreprise ;

▪ soit de la désignation, pendant deux exercices successifs de la majorité des membres des organes d'administration, de direction ou de surveillance d'une autre entreprise ; l'entreprise consolidante est présumée avoir effectué cette désignation lorsqu'elle a disposé, au cours de cette période, directement ou indirectement, d'une fraction supérieure à quarante pour cent des droits de vote et qu'aucun autre associé ou actionnaire ne détenait, directement ou indirectement, une fraction supérieure à la sienne ;

▪ soit du droit d'exercer une influence dominante sur une entreprise en vertu d'un contrat ou de clauses statutaires, lorsque le droit applicable le permet. L'influence dominante existe dès lors que, dans les conditions décrites ci-dessus, l'entreprise consolidante a la possibilité d'utiliser ou d'orienter l'utilisation des actifs de la même façon qu'elle contrôle ses propres actifs " .

4.2 - Détermination du sens des opérations

4.2.1 - Opérations à l'endroit

Fusion à l'endroit : après la fusion, l'actionnaire principal de l'absorbante, bien que dilué (sauf dans les cas de fusion simplifiée), conserve son pouvoir de contrôle sur celle-ci :

▪ la cible est la société absorbée ;

▪ l'initiatrice est la société absorbante ou l'une de ses filiales.

Apport à l'endroit : après l'apport, l'actionnaire principal de la société bénéficiaire des apports, bien que dilué, conserve son pouvoir de contrôle sur celle-ci :

▪ la cible est la société dont une branche d'activité est apportée ;

▪ l'initiatrice est la société bénéficiaire des apports ou l'une de ses filiales.

4.2.2 - Opérations à l'envers

Fusion à l'envers : après la fusion, l'actionnaire principal de l'absorbée prend le contrôle de l'absorbante :

▪ la cible est la société absorbante ;

▪ l'initiatrice est la société absorbée ou sa société mère.

Apport à l'envers : après l'apport, la société apporteuse prend le contrôle de la société bénéficiaire des apports, ou renforce son contrôle sur celle-ci :

▪ la cible est la société bénéficiaire des apports ;

▪ l'initiatrice est la société apporteuse ou sa société mère.

4.3 - Principe de détermination de la valeur d'apport

Les apports sont évalués comme suit en fonction de la situation de la société absorbante ou de la bénéficiaire des apports et de l'existence ou non d'un contrôle commun entre les sociétés participant à l'opération :

• Apports évalués à la valeur comptable

▪ (1) et (2) . Opérations à l'endroit ou à l'envers impliquant des sociétés sous contrôle commun. Avant l'opération, la situation de contrôle est déjà établie entre la société initiatrice et la société cible. L'opération de regroupement correspond donc à un renforcement de contrôle ou à un maintien de contrôle (cas des fusions simplifiées et des opérations de transmission universelle de patrimoine) et, dans la logique des comptes consolidés, il convient de ne pas réévaluer l'ensemble des actifs et passifs apportés.

▪ (3) . Opérations à l'envers impliquant des sociétés sous contrôle distinct. Compte tenu des contraintes légales, les actifs et passifs de la cible (correspondant à l'absorbante ou à la bénéficiaire des apports) ne peuvent pas être comptabilisés à leur valeur réelle parce qu'ils ne figurent pas dans le traité d'apport. En effet, les actifs et les passifs figurant dans le traité d'apport sont ceux de la société initiatrice ; ils n'ont pas à être réévalués.

• Apports évalués à la valeur réelle

(4). Opérations à l'endroit impliquant des sociétés sous contrôle distinct. Avant l'opération, la situation de contrôle n'est pas établie entre la société initiatrice et la société cible. L'opération de regroupement correspond donc à une prise de contrôle et dans la logique des comptes consolidés, il convient de traiter cette opération comme une acquisition à la valeur réelle. Cette analyse s'applique également aux opérations de filialisation suivies d'une cession à une société sous contrôle distinct (cf.§4.1). Si la cession ne se réalise pas selon les modalités initialement prévues, la condition résolutoire mentionnée dans le traité d'apport s'applique. Il convient alors d'analyser à nouveau l'opération et de modifier les valeurs d'apport. Pour ces opérations, il est ainsi nécessaire de mentionner, dans le traité d'apport, à la fois les valeurs comptables et les valeurs réelles des actifs et passifs.

Par dérogation, lorsque les apports doivent être évalués à la valeur nette comptable en application des règles exposées ci-dessus et que l'actif net comptable apporté est insuffisant pour permettre la libération du capital, les valeurs réelles des éléments apportés doivent être retenues. Cette dérogation ne peut par définition s'appliquer ni aux opérations de dissolution par confusion de patrimoine ni aux fusions simplifiées.

4.4 - Détermination des valeurs individuelles des apports

• Lorsque les apports sont évalués à la valeur réelle, les valeurs individuelles des actifs et passifs apportés correspondent aux valeurs réelles attribuées à chacun des éléments inscrits dans le traité d'apport, figurant ou non à l'actif (par exemple les marques ou les impôts différés actifs) ou au passif (par exemple les provisions pour retraites ou les impôts différés passifs) du bilan de l'absorbée ou de la société apporteuse à la date de l'opération . Ces valeurs s'apprécient en fonction du marché et de l'utilité du bien pour la société. Pour l'établissement de ces valeurs, la société utilise les références ou les techniques les mieux adaptées à la nature du bien, telles que les prix de marché, les indices spécifiques et des expertises indépendantes.

La différence éventuelle entre la valeur globale des apports et la somme algébrique des valeurs réelles des actifs et passifs identifiés, est également inscrite dans le traité d'apport ou autre document faisant foi, sur une ligne " fonds commercial " , reprise comme telle au bilan de la société bénéficiaire.

Le traitement ultérieur des éléments ne figurant pas dans les comptes de l'absorbée (par exemple provisions pour retraites, actifs et passifs d'impôts différés) est analogue à celui prévu au dernier alinéa du paragraphe 21123 " Suivi ultérieur des valeurs d'entrée " des règlements n° 99-02, n° 99-07 et n° 2000-05 du CRC.

• Lorsque les apports sont évalués à la valeur comptable, les valeurs comptables individuelles des actifs et passifs apportés correspondent aux valeurs de chaque actif et passif figurant dans les comptes de l'absorbée ou de la société apporteuse à la date d'effet de l'opération.

4.5 - Traitement du boni et du mali de fusion

Lorsque la société absorbante a acquis des titres de la société absorbée antérieurement à la date de l'opération de fusion, un boni ou mali peut apparaître lors de l'annulation de ces titres auxquels se substituent les actifs et passifs de la société absorbée.

4.5.1 - Traitement du boni de fusion

Le boni représente l'écart positif entre l'actif net reçu par la société absorbante à hauteur de sa participation détenue dans la société absorbée, et la valeur comptable de cette participation. Le boni est comptabilisé dans le résultat financier à hauteur de la quote part des résultats accumulés par la société absorbée depuis l'acquisition et non distribués et, dans les capitaux propres pour le montant résiduel ou si les résultats accumulés ne peuvent être déterminés de manière fiable.

4.5.2 - Traitement du mali pour les opérations évaluées à la valeur comptable

Le mali de fusion représente l'écart négatif entre l'actif net reçu par la société absorbante à hauteur de sa participation détenue dans la société absorbée, et la valeur comptable de cette participation . Le mali de fusion peut être décomposé en deux éléments :

• un mali technique généralement constaté pour les fusions ou les opérations de transmission universelle de patrimoine évaluées à la valeur comptable lorsque la valeur nette des titres de la société absorbée figurant à l'actif de la société absorbante est supérieure à l'actif net comptable apporté. Cette composante du mali correspond, à hauteur de la participation antérieurement détenue aux plus-values latentes sur éléments d'actif comptabilisés ou non dans les comptes de l'absorbée déduction faite des passifs non comptabilisés en l'absence d'obligation comptable dans les comptes de la société absorbée (par exemple provisions pour retraites, impôts différés passifs).

• Au-delà du mali technique, le solde du mali qui peut être représentatif d'un complément de dépréciation de la participation détenue dans la société absorbée, doit être comptabilisé dans le résultat financier de la société absorbante de l'exercice au cours duquel l'opération est réalisée.

La société absorbante ou bénéficiaire des apports inscrit la totalité du mali technique dans un sous compte intitulé " mali de fusion " du compte 207 " fonds commercial " .

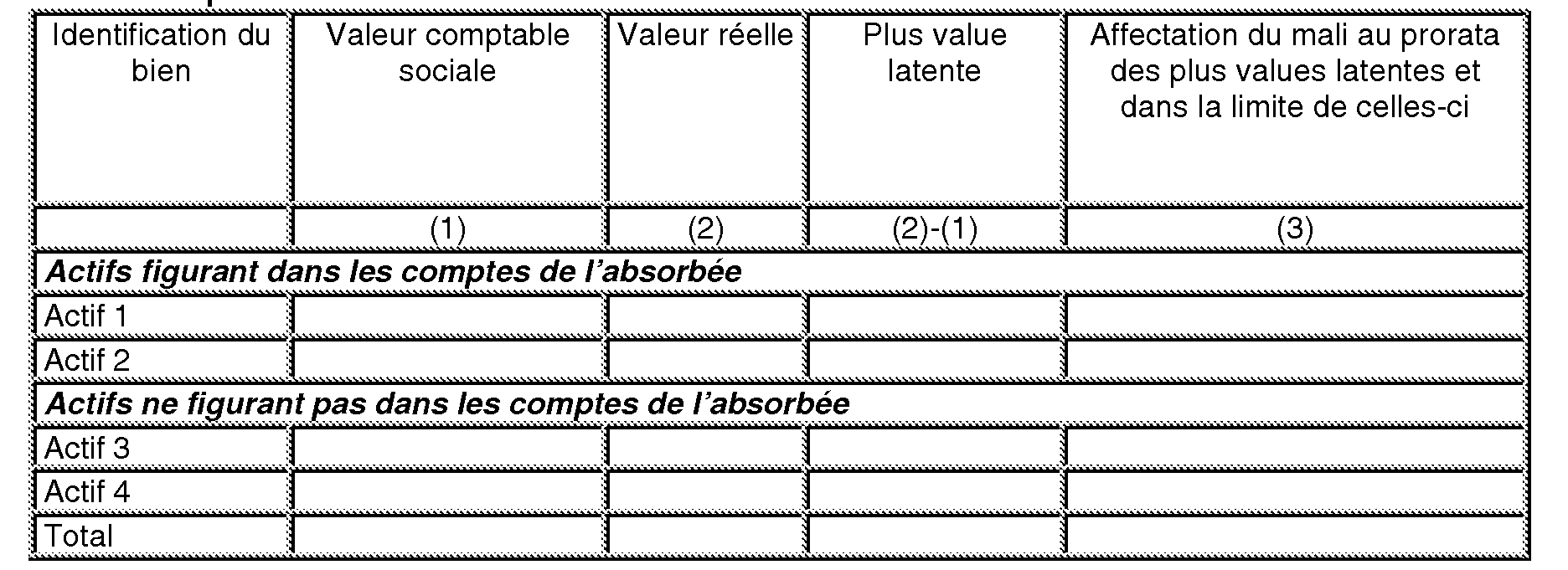

A la date de l'opération, afin de suivre dans le temps la valeur du mali, les entreprises procèdent de manière extra-comptable, à l'affectation de ce mali aux différents actifs apportés par la société apporteuse dans la mesure où la plus-value latente constatée par actif est significative. Cette affectation peut être faite selon les modalités suivantes :

• détermination de la valeur réelle à la date de l'opération (et non à la date d'acquisition des titres), des actifs de la société absorbée y compris ceux ne figurant pas dans ses comptes ;

• calcul du montant des plus-values latentes par différence entre cette valeur et la valeur comptable sociale de chaque actif ;

• affectation extra-comptable du mali technique aux différents actifs au prorata des plus-values latentes et dans la limite de celles-ci.

Les modalités de calcul des plus-values latentes et de l'affectation du mali sont présentées à l'aide du tableau ci-après.

Le mali n'est pas un élément amortissable car la durée de consommation de ses avantages économiques futurs ne peut être déterminée a priori de façon fiable. Cependant les éléments constitutifs du mali, tels que définis précédemment, doivent faire l'objet d'un test de dépréciation prévu à l'article 322-5 du règlement n° 99-03 du CRC (modifié par le règlement n° 2002-10) et selon les modalités exposées ci-après.

Le mali subit une dépréciation lorsque la valeur actuelle d'un ou plusieurs actifs sous-jacents auxquels une quote-part de mali a été affectée devient inférieure à la valeur comptable du ou des actifs précités, majorée de la quote-part de mali affectée. La valeur actuelle correspond à la valeur la plus élevée de la valeur vénale ou de la valeur d'usage (cf. article 322-1 du règlement n° 99-03 du CRC modifié par le règlement n° 2002-10).

En cas de sortie d'un actif auquel une quote-part de mali a été affectée, le mali doit être réduit à due concurrence. Ce traitement est analogue à celui retenu dans les comptes consolidés pour l'écart d'acquisition dans le cas d'une cession d'une branche d'activité (cf. paragraphe 23102 des règlements n° 99-02, n° 99-07 et n° 2000-05).

5 - Évènements de la période intercalaire

5.1 - Traitement de la perte de rétroactivité

L'obligation de libération des apports doit être appréciée à la date de réalisation définitive de l'opération (AGE des sociétés participant à l'opération).

En cas d'effet rétroactif, lorsque la valeur des apports à la date d'effet risque de devenir, du fait d'une perte intercalaire, supérieure à la valeur réelle globale de la société à la date de réalisation de l'opération, une provision pour perte de rétroactivité est constatée au passif pris en charge dans le traité d'apport, réduisant d'autant le montant des apports pour répondre à l'obligation de libération du capital. La société absorbante l'inscrit dans un sous-compte de la prime de fusion, et non en provisions pour risques et charges. En effet, elle ne doit pas reprendre en résultat une provision qui n'a jamais été dotée comptablement.

Lors de l'affectation du résultat de l'absorbante, la perte de l'absorbée constatée durant la période intercalaire est imputée sur le sous-compte de la prime de fusion. Après cette imputation, le solde du sous compte de la prime de fusion est intégré à la prime de fusion.

Toutefois, l'existence d'une perte intercalaire ne conduit pas systématiquement à la constatation d'une provision, en effet :

• lorsque les apports sont évalués à la valeur réelle, la valeur d'utilité de chacun des apports est estimée en tenant compte des flux de trésorerie futurs. Ces prévisions de trésorerie intègrent nécessairement les résultats prévisionnels des quelques mois entre la date d'effet de la fusion et sa date de réalisation. La perte de rétroactivité est par conséquent déjà intégrée dans l'évaluation des apports. Sauf événements significatifs non prévus durant la période intercalaire, qui remettraient en cause les évaluations faites, la provision pour perte ne se justifie pas dans le traité d'apport aux valeurs réelles.

Les événements significatifs non prévus pouvant conduire à la constatation d'une provision pour perte de rétroactivité peuvent être les suivants :

• constatation d'une perte intercalaire supérieure à la perte estimée ;

• perte exceptionnelle d'un actif ;

• remise en cause des hypothèses ayant servi à l'évaluation des flux de trésorerie : changement de taux d'actualisation, modification dans la détermination des flux de trésorerie.

• lorsque les apports sont évalués à la valeur comptable, la valeur totale des apports inscrite dans le traité est en général inférieure à la valeur globale de la société absorbée.

5.2 - Traitement des opérations réciproques

Les opérations réciproques réalisées entre la société absorbée et la société absorbante ou correspondant à la branche d'activité apportée en cas d'apport partiel d'actif durant la période intercalaire, sont éliminées comptablement selon les modalités suivantes (règles identiques à celles prévues par les règlements CRC n° 99-02, 99-07 et 2000-05 relatifs aux règles de consolidation) et en fonction du caractère significatif des opérations.

5.2.1 - Opérations n'affectant pas le résultat

Les créances et dettes réciproques ainsi que les produits et charges réciproques sont éliminés en totalité. Les incidences fiscales des opérations réciproques continuent cependant à être comptabilisées (TVA). Les effets à recevoir et les effets à payer s'éliminent réciproquement mais, lorsque l'effet à recevoir est remis à l'escompte, le concours bancaire consenti au groupe est substitué à l'effet à payer.

5.2.2 - Opérations affectant le résultat

▪ Profits et pertes internes

Les profits et les pertes ainsi que les plus-values et moins-values réciproques sont éliminés en totalité . En cas d'élimination de pertes, il convient de s'assurer que la valeur de l'élément de l'actif cédé n'est pas supérieure à la valeur réelle de cet élément. L'élimination des incidences des opérations internes portant sur des actifs a pour conséquence de les maintenir à leur valeur d'apport dans le bilan de la société fusionnée.

▪ Dividendes versés par la société absorbée

Si la réalisation de l'opération intervient après l'assemblée générale ordinaire de la société absorbée ayant approuvé les comptes clos à la date d'effet, afin de répondre à l'obligation juridique de libération du capital, il convient d'inclure les dividendes dans le passif pris en charge. Dans les cas où l'absorbante détient une participation dans la société absorbée, les dividendes à verser comptabilisés dans le passif pris en charge incluent ceux revenant à l'absorbante.

Afin d'éviter que l'absorbante appréhende à la fois le résultat de l'absorbée (bénéficiaire) au titre de l'exercice de la fusion en application de la clause de rétroactivité, et les dividendes auxquels elle a droit au titre de l'exercice précédant la fusion, il convient d'annuler le produit correspondant à ces derniers par :

• le crédit du compte prime de fusion ;

• ou du compte report à nouveau si la société souhaite dans l'exercice de l'opération, distribuer un acompte sur dividendes comprenant ces dividendes reçus pendant la période intercalaire.

6 - Frais imputables sur la prime de fusion

Conformément à l'avis n° 2000-D du Comité d'urgence, seuls les coûts externes directement liés à l'opération, i.e. les dépenses qui n'auraient pas été engagées en l'absence de cette opération, constituent, sur le plan comptable, des frais d'émission de titres.

Les coûts externes considérés comme des frais d'émission peuvent être imputés sur la prime de fusion, comptabilisés en charges de l'exercice ou inscrits à l'actif en frais d'établissement.

7 - Cas particulier de l'opération de confusion de patrimoine

Les opérations de dissolution par confusion de patrimoine étant par définition toujours réalisées entre entreprises sous contrôle commun, les actifs et passifs de l'entreprise dissoute sont toujours transmis à leur valeur comptable telle que définie au § 4.4. du présent règlement.

Le traitement du mali et du boni pouvant apparaître lors de l'annulation dans les comptes de l'entreprise bénéficiaire de la transmission universelle de patrimoine suit les règles générales exposées au § 4.5.5 du présent règlement.

La rétroactivité des opérations de dissolution par confusion de patrimoine n'étant pas prévue par le code civil, le § 5 du présent règlement n'est pas applicable à ce type d'opérations.

Les écritures comptables sont reprises chez l'absorbante à l'issue du délai d'opposition des créanciers tel que prévu par l'article susvisé.

8 - Informations devant figurer dans l'annexe

Pour toutes les opérations entrant dans le champ d'application de ce règlement, la société absorbante ou bénéficiaire des apports doit mentionner les informations suivantes dans l'annexe de ses comptes annuels de l'exercice de l'opération.

• Pour toute opération visée par le présent règlement, la société doit mentionner le contexte de l'opération , les modalités d'évaluation des apports retenues ainsi que l'adoption éventuelle de traitements dérogatoires prévus par le règlement (filialisation de branche d'activité et actif net comptable apporté insuffisant pour permettre la libération du capital).

• Lorsqu'une opération a conduit à la constatation d'un boni, la société doit mentionner le traitement retenu.

• Lorsqu'une opération a conduit à la constatation d'un mali, la société doit mentionner les éléments significatifs sur lequel le mali a été affecté. Elle doit aussi mentionner les modalités de dépréciation et sortie définitive du mali.

• Lorsqu'une perte intercalaire est enregistrée, la société doit mentionner le montant inscrit dans le sous-compte de la prime de fusion.

1 La valeur réelle de la société bénéficiaire des apports s'apprécie au moment de l'opération et non ultérieurement compte tenu des éléments apportés.

2 Pour que l'engagement de conservation des titres soit valablement exécuté, les caractéristiques économiques de ces derniers devront demeurées identiques durant toute la période prévue au a du 1 de l'article 210 B - cf. sur ce point DB I 2212 n° 4 2 ième et 3 ième alinéa, 5 et 6.

3 La société apporteuse et la (les) société(s) bénéficiaire(s) des apports appartiennent toutes au même groupe fiscal et demeurent dans celui-ci à l'issue de l'opération.

4 sous réserve de l'exonération des plus-values à long terme sur titres de participation prévue par l'article 39 de la loi n° 2004-1485 du 30 décembre 2004 applicable aux exercices ouverts à compter du 1 er janvier 2007.

5 Par opposition valablement formée, il convient d'entendre l'opposition effectuée dans le délai et dans les formes requises par une personne ayant qualité pour agir, nonobstant le bien fondé des prétentions de son auteur.

6 ou à l'exercice de la société confondue si sa date d'ouverture est postérieure.

7 La décision de donner un effet rétroactif à la transmission universelle de patrimoine doit être expressément prévue dans la décision de dissolution sans liquidation avec mention de son point de départ.