B.O.I. N° 131 du 27 DECEMBRE 2007

Section 2 :

Calcul de la réduction d'impôt

Sous-section 1 :

Cas général

A. DÉTERMINATION DU TAUX DE LA RÉDUCTION D'IMPÔT

26.Le taux de la réduction d'impôt est déterminé conformément au 1° du A du II de l'article 220 decies en établissant le rapport entre :

- d'une part, le taux d'augmentation, dans la limite de 15 % , des dépenses de personnel, à l'exclusion de celles relatives aux dirigeants, engagées au cours de l'exercice par rapport à celles de même nature engagées au cours de l'exercice précédent ;

- et d'autre part le taux de 15 %.

27.Le taux d'augmentation mentionné au n° 26 est déterminé en faisant le rapport entre :

- d'une part, la différence entre les dépenses de personnel, à l'exclusion de celles relatives aux dirigeants, engagées au cours de l'exercice et celles engagées au cours de l'exercice précédent ;

- d'autre part, les dépenses de personnel, à l'exclusion de celles relatives aux dirigeants, engagées au cours de l'exercice précédent.

Ainsi, le taux T de la réduction d'impôt est égal à :

T = [(DP N - DP N-1 ) / DP N-1 ] limité à 15 % / 15 %

avec DP : dépenses de personnel (à l'exclusion de celles relatives aux dirigeants).

28.Le taux de la réduction d'impôt est donc fonction de l'augmentation des dépenses de personnel engagées au cours de l'exercice par rapport à celles de l'exercice précédent. Ce taux est maximal (100 %) lorsque l'augmentation des dépenses de personnel est supérieure ou égale à 15 %.

29.Exemple 1 :

La société A, qui remplit par ailleurs toutes les conditions pour être qualifiée de PME de croissance, a exposé des dépenses de personnel au titre des exercices clos le 31 décembre 2005 et le 31 décembre 2006 pour des montants respectifs de 4.000.000 € et 6.000.000 €.

Le taux de la réduction d'impôt en faveur des PME de croissance dont peut bénéficier l'entreprise A au titre de l'exercice 2006 est déterminé en deux temps :

- étape 1 : détermination du taux d'augmentation des dépenses de personnel : [(6.000.000 € - 4.000.000 €) / 4.000.000 €] x 100 = 50 %, pris dans la limite de 15 %, soit 15 % ;

- étape 2 : détermination du taux de la réduction d'impôt : 15 % / 15 % = 100 %.

30.Exemple 2 :

La société B, qui remplit par ailleurs toutes les conditions pour être qualifiée de PME de croissance, a exposé des dépenses de personnel au titre des exercices clos le 31 décembre 2005 et le 31 décembre 2006 pour des montants respectifs de 1.800.000 € et 2.000.000 €.

Le taux de la réduction d'impôt en faveur des PME de croissance dont peut bénéficier l'entreprise B au titre de l'exercice 2006 est déterminé en deux temps :

- étape 1 : détermination du taux d'augmentation des dépenses de personnel : [(2.000.000 € - 1.800.000 €) / 1.800.000 €] x 100 = 11,11 %, pris dans la limite de 15 %, soit 11,11 % ;

- étape 2 : détermination du taux de réduction d'impôt : 11,11 % / 15 % = 74,07 %.

B. DÉTERMINATION DE LA BASE DE CALCUL DE LA RÉDUCTION D'IMPÔT

I. Cas général

31.Conformément au 2 ° du A du II de l'article 220 decies, la base de calcul de la réduction d'impôt est obtenue en établissant la différence entre :

- l'ensemble constitué, d'une part, de l'impôt sur les sociétés dû au titre de l'exercice et, d'autre part, de l'imposition forfaitaire annuelle (IFA) calculée en fonction du chiffre d'affaires réalisé au titre de ce même exercice ;

- et le montant moyen de ce même ensemble acquitté au titre des deux exercices précédents.

1. Impôt sur les sociétés

32.L'impôt sur les sociétés pris en compte dans la détermination de la base de calcul de la réduction d'impôt s'entend :

- pour l'exercice au titre duquel la réduction d'impôt est calculée, du montant dû avant imputation d'autres réductions ou crédits d'impôt ;

- pour les deux exercices précédents (servant au calcul de la moyenne de cet impôt et de l'IFA), du montant acquitté , c'est-à-dire effectivement payé, après imputation des réductions et crédits d'impôt dont l'entreprise a, le cas échéant, bénéficié au cours de ces deux exercices, y compris le cas échéant la présente réduction d'impôt.

2. Imposition forfaitaire annuelle

33.L'IFA prise en compte dans la détermination de la base de calcul de la réduction d'impôt s'entend :

- pour l'exercice au titre duquel la réduction d'impôt est calculée, du montant de l'IFA calculée en fonction du chiffre d'affaires réalisé au titre de cet exercice ;

- pour les deux exercices précédents (servant au calcul de la moyenne de cet impôt et de l'IFA), du montant de l'IFA calculée en fonction du chiffre d'affaires réalisé au titre de chacun de ces exercices et qui a été acquittée. En pratique, l'IFA à retenir au titre d'un exercice est celle calculée en fonction du chiffre d'affaire de l'exercice et qui a été acquittée au cours de l'année civile suivante.

Remarque : il est rappelé que l'IFA, acquittée au plus tard le 15 mars de chaque année, est calculée en fonction du chiffre d'affaires hors taxes, majoré des produits financiers, réalisé au titre du dernier exercice clos avant le 1 er janvier de l'année d'exigibilité (cf. instruction 4 A-9-06 du 16 mars 2006). En d'autres termes, l'IFA acquittée au cours d'un exercice n'est pas calculée à partir du chiffre d'affaires réalisé au titre de cet exercice mais en fonction de celui réalisé au titre de l'exercice précédent. Depuis l'année 2006, l'IFA n'est plus imputable sur l'impôt sur les sociétés mais constitue une charge déductible du résultat imposable.

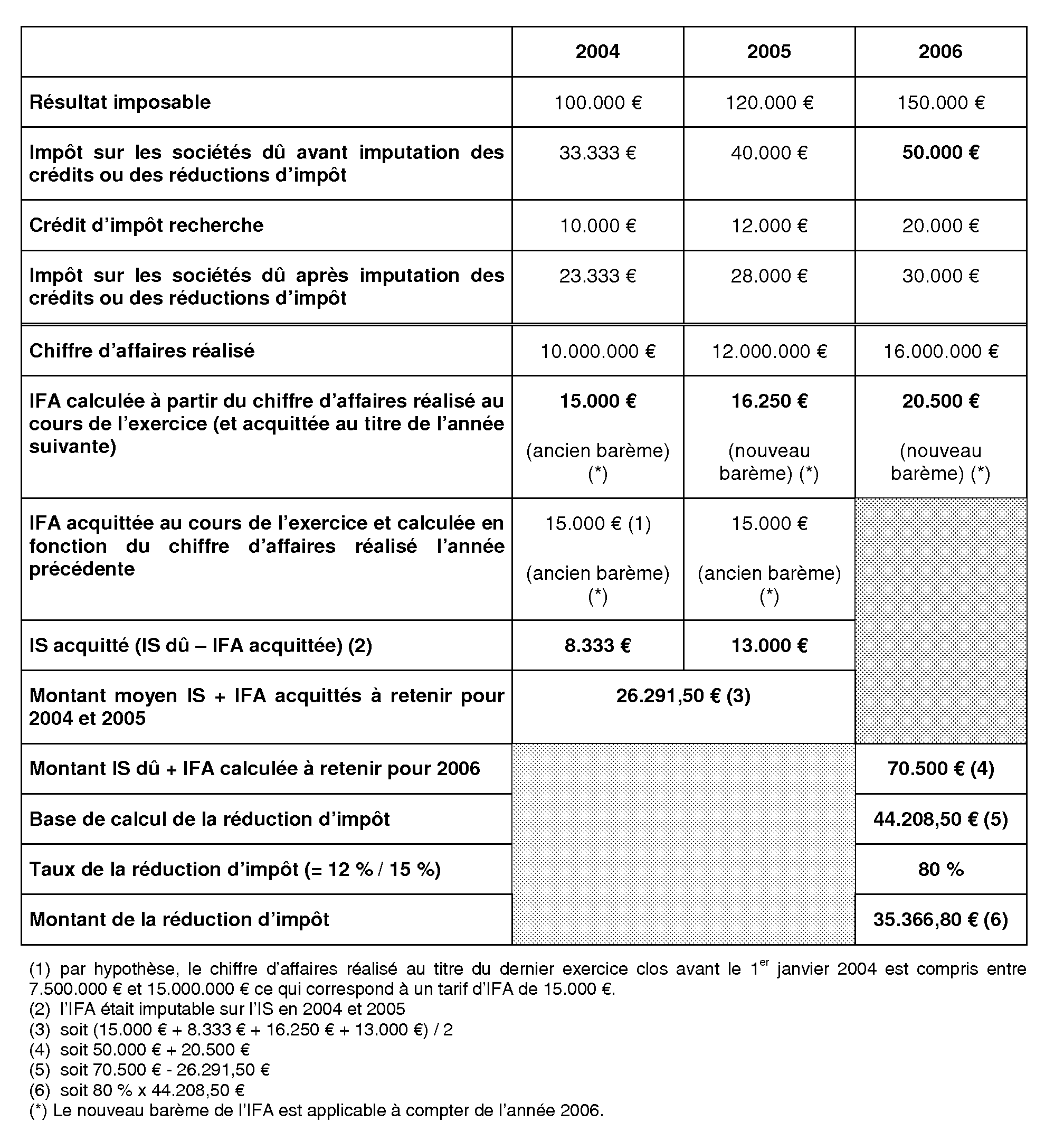

34.Exemple :

La société A, qui remplit toutes les conditions pour bénéficier de la réduction d'impôt en faveur des PME de croissance et dont le taux d'augmentation des dépenses de personnel entre 2005 et 2006 s'élève à 12 %, souhaite déterminer la base de calcul de sa réduction d'impôt.

II. Cas particuliers

1. Modalités de détermination de la base de calcul de la réduction d'impôt des sociétés membres d'un groupe

35.Dans les groupes de sociétés au sens des articles 223 A et suivants, la société mère est seule redevable de l'impôt sur les sociétés dû sur l'ensemble des résultats du groupe. Elle est également redevable de l'imposition forfaitaire annuelle due par les sociétés du groupe.

36.Pour la détermination de la réduction d'impôt en faveur des PME de croissance des sociétés membres d'un groupe au sens de l'article 223 A, des modalités particulières de détermination de la base de la réduction d'impôt sont prévues par le B du II de l'article 220 decies, étant rappelé que le seuil de 250 salariés et la condition de chiffre d'affaires sont appréciés au niveau de l'ensemble du groupe (cf. n° 7 et 11 ).

37.Ainsi, pour ces sociétés, l'impôt sur les sociétés « acquitté » servant au calcul de la réduction d'impôt s'entend de celui qu'elles auraient dû acquitter si elles avaient été imposées séparément. Il en est de même de l'impôt sur les sociétés « dû » qui doit s'entendre comme l'impôt sur les sociétés qui aurait été dû en l'absence d'application du régime de l'article 223 A.

38.S'agissant de l'IFA, il convient de prendre en compte :

- pour l'exercice au titre duquel la réduction d'impôt est déterminée : l'IFA calculée en fonction du chiffre d'affaires réalisé par la société membre du groupe au titre de cet exercice ;

- pour les deux exercices précédents, l'IFA calculée en fonction du chiffre d'affaires réalisé par la société membre du groupe au titre de ces deux exercices, à condition que cette IFA ait effectivement été acquittée l'année suivante, en pratique, par la société mère du groupe.

2. Modalités de détermination de la base de calcul de la réduction d'impôt pour les entreprises partiellement ou totalement exonérées d'impôt sur les sociétés

39.Les entreprises exonérées totalement ou partiellement d'impôt sur les sociétés peuvent bénéficier de la réduction d'impôt en faveur des PME de croissance à compter de l'exercice au titre duquel toute exonération a cessé.

40.Pour la détermination de la réduction d'impôt, ces entreprises calculent l'impôt sur les sociétés qu'en l'absence de toute exonération elles auraient dû acquitter au titre des deux exercices précédant celui pour lequel la réduction d'impôt est déterminée, après imputation des réductions d'impôt et crédits d'impôt dont elles ont bénéficié le cas échéant.

41.Ces entreprises calculent également l'imposition forfaitaire annuelle qu'elles auraient dû acquitter en fonction du chiffre d'affaires réalisé au titre de chacun des deux exercices précédant celui pour lequel la réduction d'impôt est déterminée, comme si elles avaient été assujetties à cette imposition.

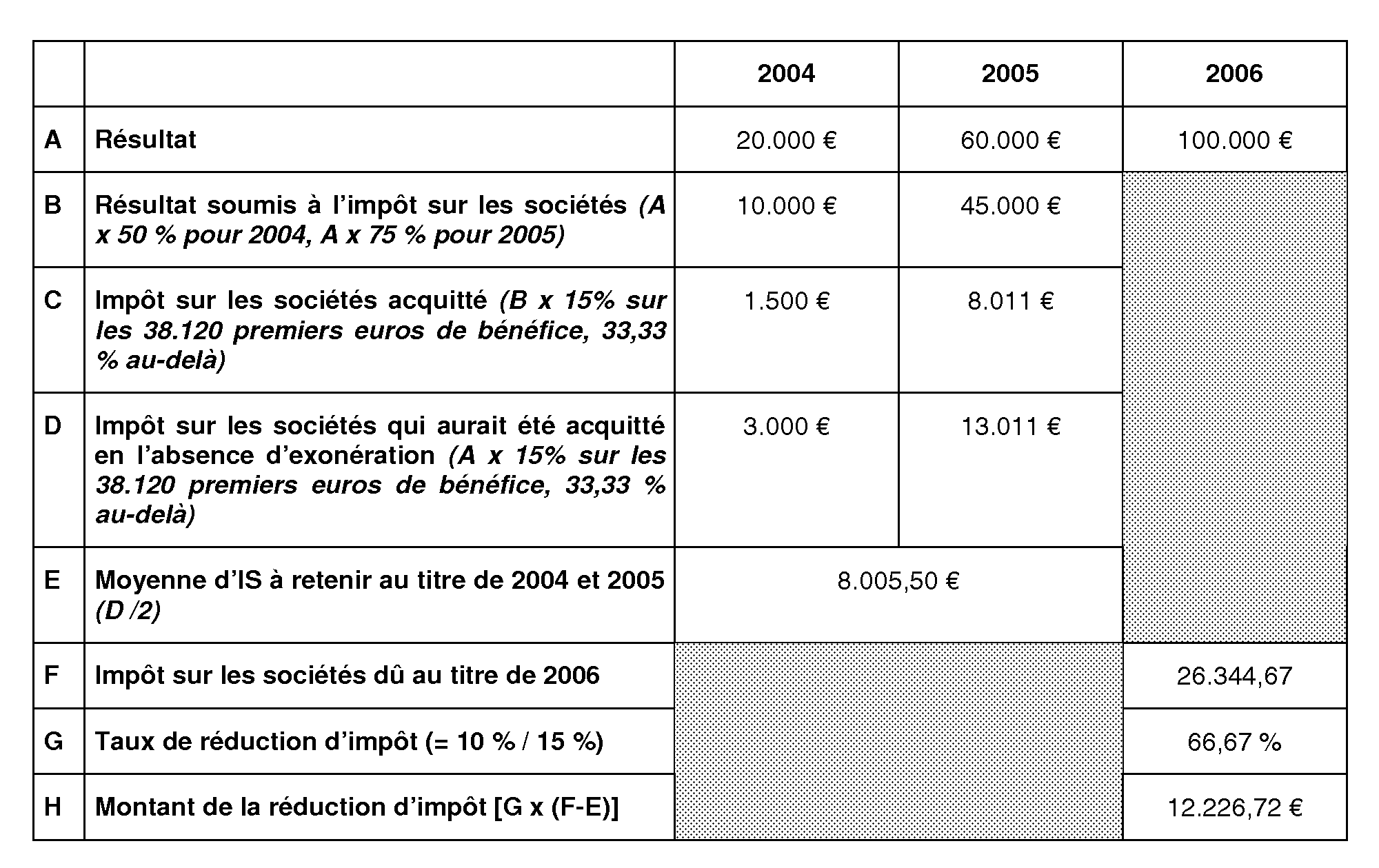

42.Exemple

L'entreprise A, établie dans une zone d'aménagement du territoire, a bénéficié en 2004 et 2005 de l'exonération d'impôt sur les sociétés prévue à l'article 44 sexies en faveur de certaines entreprises nouvelles.

En application de ces dispositions, les bénéfices réalisés par l'entreprise A n'ont été soumis à l'impôt sur les sociétés qu'à hauteur de la moitié de leur montant en 2004 et à hauteur des trois quarts en 2005.

L'entreprise A ne bénéficie plus de l'exonération prévue à l'article 44 sexies à compter de l'exercice 2006.

Toutefois, remplissant toutes les conditions pour bénéficier de la réduction d'impôt en faveur des PME de croissance, elle souhaite déterminer le montant de la réduction d'impôt à laquelle elle a droit, étant précisé que ses dépenses de personnel entre 2005 et 2006 ont augmenté de 10 %.

L'entreprise A répond par ailleurs aux conditions pour bénéficier du taux réduit d'impôt sur les sociétés prévu au b du I de l'article 219. Par simplification, l'exemple ne tient pas compte de l'IFA.

3. Modalités de détermination de la base de calcul de la réduction d'impôt pour les entreprises soumises à l'impôt sur le revenu qui se transforment en sociétés soumises à l'impôt sur les sociétés

43.L'article 220 decies prévoit que les entreprises soumises à l'impôt sur le revenu qui se transforment en sociétés soumises à l'impôt sur les sociétés peuvent bénéficier de la réduction d'impôt en faveur des PME de croissance à compter du premier exercice au titre duquel elles sont soumises à l'impôt sur les sociétés.

44.Pour la détermination de la réduction d'impôt, ces entreprises calculent l'impôt sur les sociétés sur le résultat imposable qui a été soumis à l'impôt sur le revenu au titre des deux exercices précédant celui pour lequel la réduction d'impôt est déterminée, après imputation des réductions d'impôt et crédits d'impôt dont elles ont bénéficié le cas échéant.

45.Pour calculer cet impôt sur les sociétés théorique, aucun retraitement n'est à opérer sur le bénéfice qui a été soumis à l'impôt sur le revenu.

46.Ces entreprises calculent également le montant d'imposition forfaitaire annuelle qu'elles auraient dû acquitter, en fonction du chiffre d'affaires réalisé au titre de chacun des deux exercices précédant celui pour lequel la réduction d'impôt est déterminée, comme si elles avaient été assujetties à cette imposition.

47.Exemple :

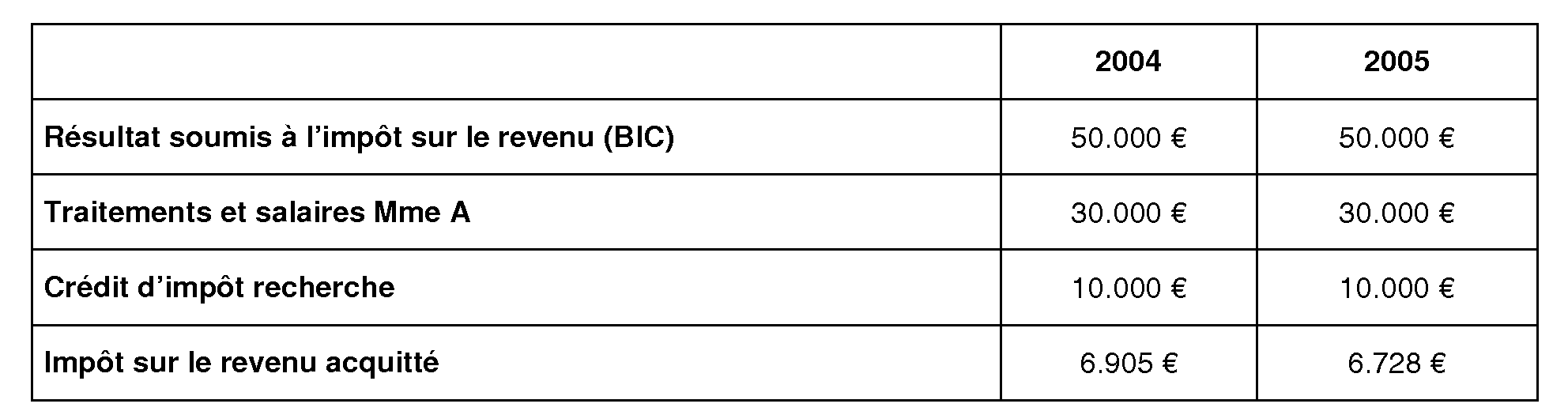

M. A, chef d'une entreprise individuelle, a transformé cette entreprise en société (société A) à compter du 1 er janvier 2006. Le résultat (50.000 €) des exercices 2004 et 2005 a été imposé à l'impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux et celui de 2006 (60.000 €) à l'impôt sur les sociétés. Les dépenses de personnel de l'entreprise A ont par ailleurs augmenté de 10 % entre 2005 et 2006 et l'entreprise remplit toutes les conditions pour bénéficier de la réduction d'impôt PME de croissance.

L'impôt sur le revenu acquitté par le couple composé de M et Mme A (qui a perçu 30.000 € de traitements et salaires en 2004 et 2005) est déterminé dans le tableau ci-dessous :

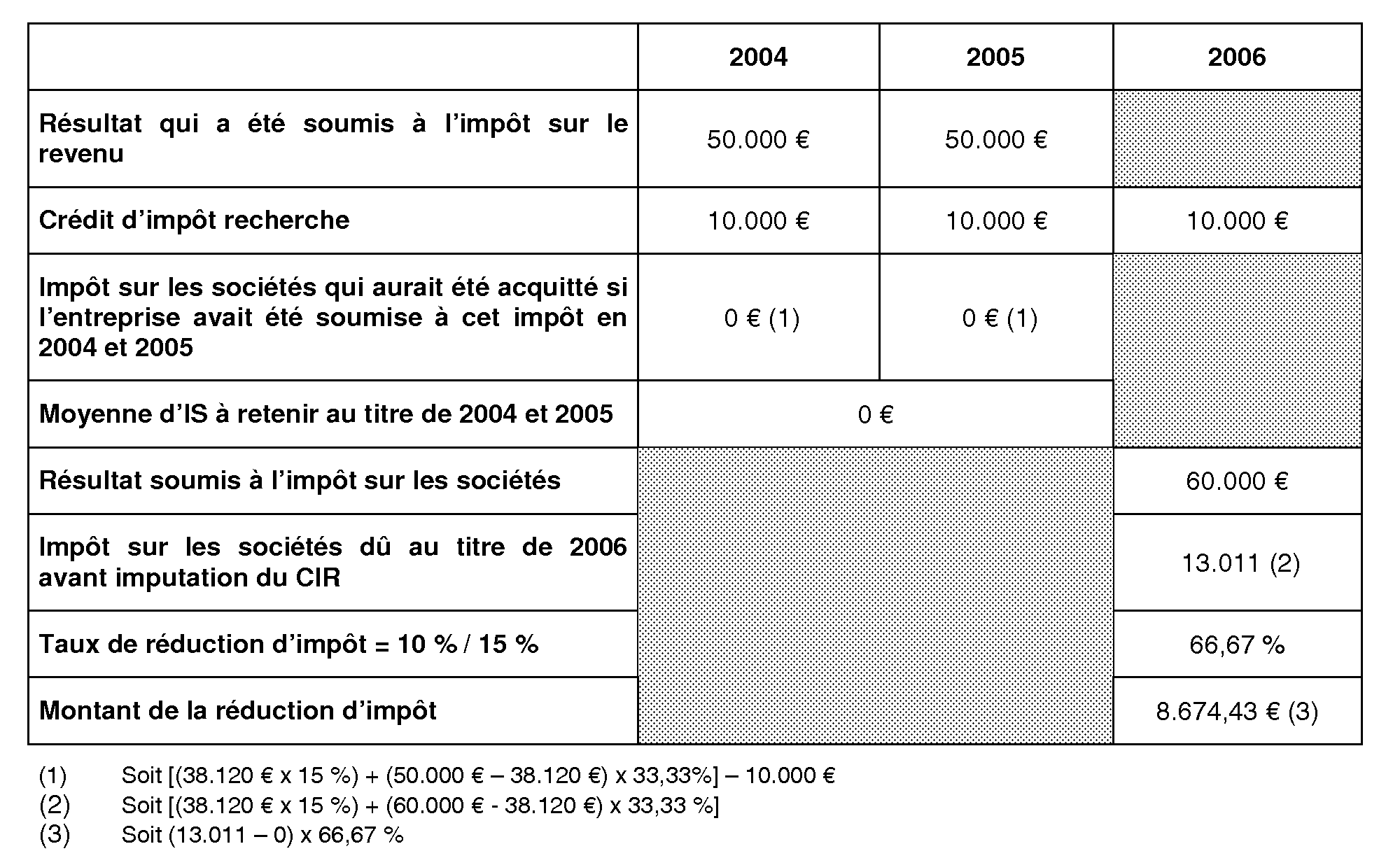

Pour calculer la réduction d'impôt dont elle peut bénéficier, la société A doit reconstituer l'impôt sur les sociétés qui aurait été acquitté si l'entreprise avait été soumise à l'impôt sur les sociétés en 2004 et 2005 (étant précisé que l'entreprise répond aux conditions pour bénéficier du taux réduit prévu à l'article 219 I b) :

48.Les entreprises passibles de l'impôt sur le revenu qui optent pour leur assujettissement à l'impôt sur les sociétés peuvent bénéficier de la réduction d'impôt PME de croissance dans les mêmes conditions que celles exposées supra (cf. n° 43 à 46 ).

Sous-section 2 :

Détermination de la réduction d'impôt en cas de fusion, apport ou opération assimilée

A. NEUTRALISATION DE L'AUGMENTATION DES DÉPENSES DE PERSONNEL LIÉE À LA CROISSANCE EXTERNE

49.Afin de neutraliser, pour la mise en oeuvre de ce dispositif, les effets de la croissance externe des entreprises, le A du IV de l'article 220 prévoit que, pour la détermination du taux d'augmentation des dépenses de personnel (cf. n° 20 ), les fusions, apports ou opérations assimilées sont réputés être intervenus l'exercice précédent celui au cours duquel ils sont réalisés.

50.Ainsi, pour calculer le taux d'augmentation des dépenses de personnel de l'exercice au cours duquel l'opération a eu lieu, il convient d'ajouter aux dépenses de personnel engagées par la société apporteuse au cours de l'exercice précédent, les dépenses de personnel engagées par la société bénéficiaire de l'apport au cours de l'exercice d'apport et se rapportant à l'activité ayant fait l'objet de l'apport

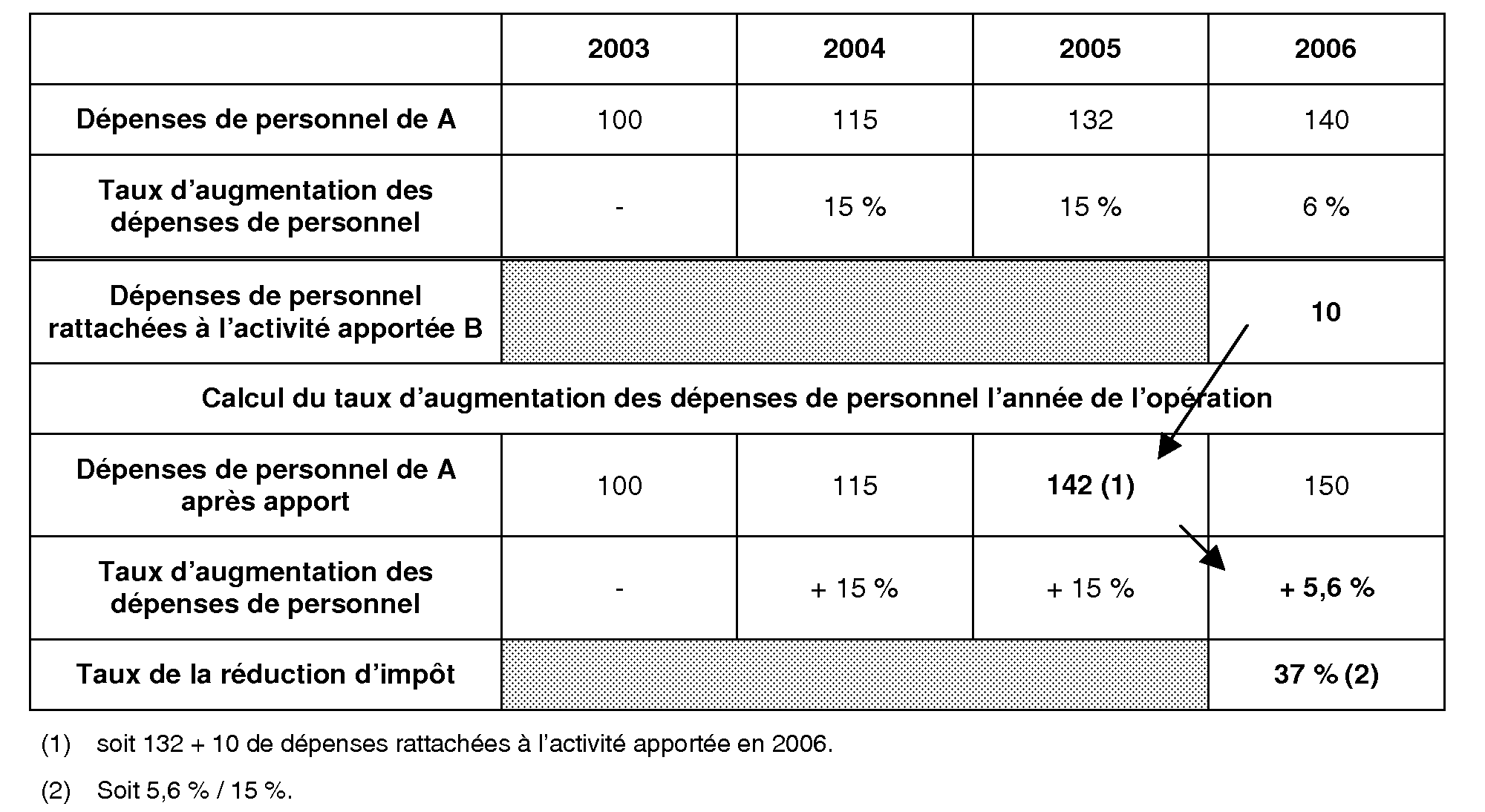

51.Exemple 1 : l'opération intervient au cours de l'exercice pour lequel la réduction d'impôt est calculée

Soit une entreprise A qui bénéficie de l'apport d'un ensemble B le 1 er juin 2006 avec effet rétroactif au 1 er janvier 2006.

L'opération d'apport étant intervenue en 2006, il y a lieu, pour le calcul du taux d'augmentation des dépenses de personnel entre 2005 et 2006 , de considérer qu'elle est intervenue en 2005.

Ainsi, les dépenses de personnel rattachées à l'activité apportée en 2006 (10) sont, pour les besoins du calcul, ajoutées aux dépenses de personnel propres de l'entreprise A engagées en 2005.

C'est donc le taux de 5,6 % qui sera utilisé pour le calcul de la réduction d'impôt au titre de 2006.

52.Exemple 2 : l'opération intervient au cours de l'avant dernier exercice précédant celui au titre duquel la réduction d'impôt est calculée.

Soit une entreprise A qui bénéficie de l'apport d'un ensemble B le 1 er juin 2004 avec effet rétroactif au 1 er janvier 2004.

L'opération d'apport étant intervenue en 2004, il y a lieu, pour le calcul du taux d'augmentation des dépenses de personnel entre 2003 et 2004 , de considérer qu'elle est intervenue en 2003.

Ainsi, les dépenses de personnel rattachées à l'activité apportée en 2004 (10) sont, pour les besoins du calcul, ajoutées aux dépenses de personnel propres de l'entreprise A engagées en 2003.

L'entreprise ne remplit donc pas les conditions d'augmentation de plus de 15 % des dépenses de personnel et ne peut bénéficier de la réduction d'impôt au titre de 2006.