B.O.I. N° 131 du 27 DECEMBRE 2007

Sous-section 2 :

Condition financière

8.La qualification de PME de croissance au sens de l'article 220 decies suppose que l'entreprise considérée ait réalisé un chiffre d'affaires annuel n'excédant pas 50 millions d'euros au cours de l'exercice (ramené ou porté le cas échéant à douze mois) pour lequel la réduction d'impôt est calculée ou ait au cours du même exercice disposé d'un total de bilan inférieur ou égal à 43 millions d'euros.

9.Ces deux critères sont alternatifs. La condition est donc satisfaite si l'un de ces seuils au moins est respecté.

10.Le chiffre d'affaires à retenir et la notion de total de bilan sont précisées respectivement aux paragraphes n os 13 à 18 et 21 de l'instruction 4 A-9-04 du 21 octobre 2004 à laquelle il convient de se reporter.

11.Lorsque l'entreprise est membre d'un groupe au sens des articles 223 A et suivants, le respect de la condition tenant au chiffre d'affaires doit être apprécié en faisant la somme des chiffres d'affaires de l'ensemble des sociétés membres de ce groupe.

Sous-section 3 :

Condition de détention du capital

12.Le 3° du I de l'article 220 decies prévoit que le capital ou les droits de vote ne doivent pas être détenus à hauteur de 25 % ou plus :

- par une ou plusieurs entreprises qui ne répondent pas aux conditions d'effectif, de chiffre d'affaires ou de total de bilan pour être considérée comme une petite et moyenne entreprise (cf. n os2 à 11 ) ;

- ou par des entreprises qui répondent à ces conditions mais dont le capital ou les droits de vote sont détenus à hauteur de 25 % ou plus par une ou plusieurs entreprises.

Pour l'appréciation de cette condition, le pourcentage de capital détenu par des sociétés de capital risque (SCR), des fonds communs de placement à risques (FCPR), des sociétés de développement régional, des sociétés financières d'innovation et des sociétés unipersonnelles d'investissement à risque (SUIR) dans l'entreprise n'est pas pris en compte, à condition qu'il n'existe pas de lien de dépendance, au sens du 12 de l'article 39 1 , entre cette entreprise et ces dernières sociétés ou ces fonds.

En d'autres termes, il convient de calculer le pourcentage de détention des sociétés en faisant abstraction, tant au numérateur qu'au dénominateur, du pourcentage de capital détenu par ces organismes du capital risque.

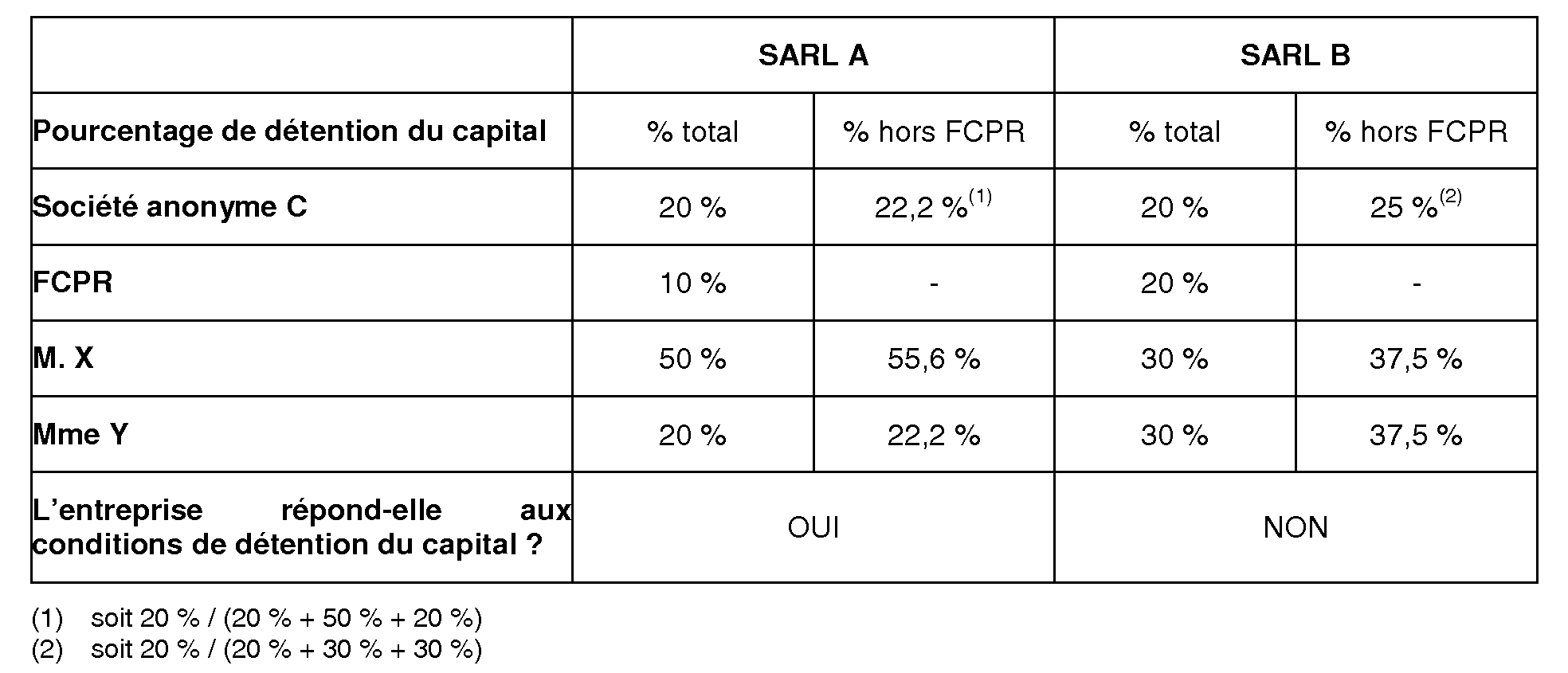

13.Exemple :

Soit deux SARL, A et B, dont le capital est détenu, dans des proportions différentes par la société anonyme C (qui n'est pas une PME), par un fond commun de placement à risques (FCPR) et par deux personnes physiques M. X et Mme Y. Les SARL A et B emploient chacune moins de 250 salariés et réalisent un chiffre d'affaires inférieur à 50 M€.

Afin de déterminer si ces deux SARL peuvent être considérées comme des PME de croissance pour l'application du dispositif, il convient de faire abstraction de la part de leur capital qui est détenue par le FCPR.

A cet effet, la participation de chacun des autres associés est recalculée par rapport à la somme des parts détenues par l'ensemble des associés, à l'exception du pourcentage détenu par le FCPR.

Le capital de la SARL A n'est pas détenu, hors participation du FCPR, à hauteur de 25 % ou plus par d'autres entreprises (22,2%). La SARL A répond donc à la condition de composition du capital pour être qualifiée de PME de croissance.

Le capital de la SARL B est détenu, hors participation du FCPR, à hauteur de 25 % ou plus par d'autres entreprises (25 %). La SARL B ne répond donc pas aux conditions de composition du capital pour être qualifiée de PME de croissance.

14.Pour les sociétés membres d'un groupe, la condition tenant à la composition du capital doit être remplie par la société mère du groupe.

15.La condition tenant à la détention du capital doit être remplie pendant la période correspondant à l'exercice au titre duquel la réduction d'impôt est calculée et au titre des deux exercices précédents.

Sous-section 4 :

Condition d'augmentation des dépenses de personnel

16.Le 4° du I de l'article 220 decies prévoit que les dépenses de personnel, à l'exclusion de celles relatives aux dirigeants, doivent avoir augmenté d'au moins 15 % au titre de chacun des deux exercices précédant celui au titre duquel la réduction d'impôt est calculée, portés ou ramenés le cas échéant à douze mois.

Ainsi, pour bénéficier de la réduction d'impôt au titre d'un exercice, l'entreprise doit avoir clôturé au moins trois exercices avant celui au titre duquel la réduction d'impôt est calculée.

A. DÉPENSES DE PERSONNEL À PRENDRE EN COMPTE

17.Le III de l'article 220 decies prévoit que les dépenses de personnel à prendre en compte comprennent les salaires et leurs accessoires, ainsi que les charges sociales y afférentes dans la mesure où celles-ci correspondent à des cotisations obligatoires.

18.Sont donc pris en compte 2 :

- les salaires proprement dits ;

- les avantages en nature ;

- les primes ;

- les cotisations sociales obligatoires (sécurité sociale, assurance chômage, caisses de retraite complémentaire).

19.En revanche, les dépenses comptabilisées parmi les charges de personnel et qui se rapportent aux dirigeants de l'entreprise, c'est-à-dire aux gérants, présidents (présidents du conseil d'administration ou du directoire notamment), administrateurs, directeurs généraux et membres du directoire, doivent être exclues des dépenses de personnel à prendre en compte.

B. MODALITÉS DE DÉTERMINATION DE L'AUGMENTATION DES DÉPENSES DE PERSONNEL

20.Le taux d'augmentation des dépenses engagées au cours d'un exercice par rapport à celles engagées au cours de l'exercice précédent est calculé en établissant le rapport entre :

- d'une part, la différence entre les dépenses de l'exercice et celle de l'exercice précédent ;

- et d'autre part, les dépenses de l'exercice précédent.

Variation des dépenses entre N-1 et N = [(DP n - DP n-1 ) / DP n-1 ] x 100.

Avec DP : dépenses de personnel, à l'exclusion de celles relatives aux dirigeants.

21.Exemple :

L'entreprise A, créée le 1 er mars 2002 et qui répond aux conditions pour être qualifiée de PME au sens communautaire a comptabilisé au titre de ses dépenses de personnel, à l'exclusion de celles relatives aux dirigeants, les montants suivants :

Les dépenses de personnel exposées par l'entreprise A ont augmenté d'au moins 15 % au titre des deux exercices précédant celui au titre duquel la réduction d'impôt est calculée, le montant de ces dépenses ayant été ramené à 12 mois pour l'exercice clos le 31 décembre 2003 qui était d'une durée de 22 mois.

22.Lorsque l'entreprise a bénéficié de la réduction d'impôt au titre d'un ou plusieurs exercices, elle continue à en bénéficier au titre de la première année au cours de laquelle elle ne remplit plus la condition tenant à l'augmentation de ses dépenses de personnel au cours des deux exercices précédents.

23.En revanche, lorsqu'une autre condition (par exemple, la condition d'effectif, de chiffre d'affaires, de composition du capital ou d'assujettissement à l'impôt sur les sociétés...) n'est plus respectée, l'entreprise ne peut bénéficier de la réduction d'impôt au titre de l'exercice au cours duquel cette condition cesse d'être remplie.

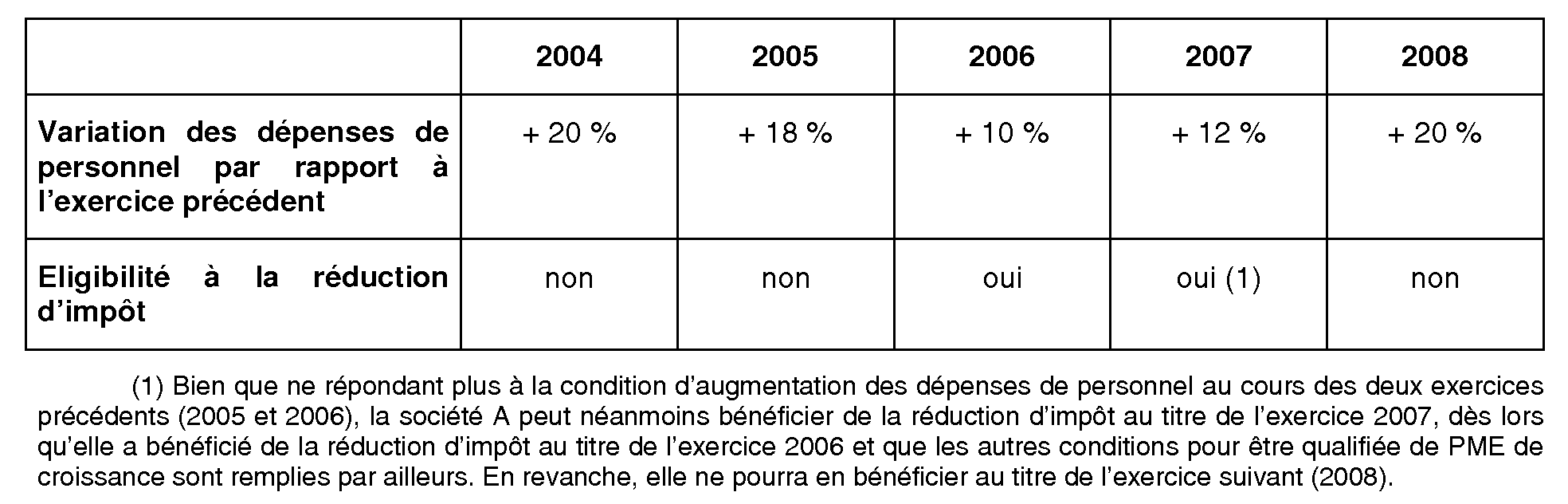

24.Exemple :

Les dépenses de personnel de la société A, qui remplit par ailleurs les autres conditions pour être qualifiée de PME de croissance au titre des exercices 2004 à 2008, ont varié dans les proportions suivantes au cours des exercices 2004 à 2008 :

25.Des modalités particulières de détermination du taux d'augmentation des dépenses de personnel sont prévues en cas de fusion, apport ou opération assimilée (cf. infra n° 49 et suivants ).