B.O.I. N° 113 du 17 JUIN 1997

B. CREATION DE NOUVEAUX GROUPES

44.Chaque société bénéficiaire d'une partie des apports effectués par la société scindée peut former un nouveau groupe avec les sociétés membres de l'ancien groupe dont les titres lui sont apportés, dès le début de l'exercice au cours duquel la scission est intervenue. Elle peut également, si elle est déjà société mère d'un groupe, élargir celui-ci à ces sociétés.

I. Conditions d'application

1. Conditions relatives aux sociétés bénéficiaires des apports

45.Les sociétés bénéficiaires des apports doivent remplir, avant ou du fait de la scission, les conditions prévues au 1er alinéa de l'article 223 A du code général des impôts pour être société mère d'un groupe, c'est-à-dire en particulier, être soumises à l'impôt sur les sociétés dans les conditions de droit commun et ne pas être détenues à 95 % au moins par une autre personne morale passible de cet impôt.

Elles ne peuvent donc pas bénéficier du dispositif si, avant comme après l'opération de scission, elles ne répondent pas aux conditions pour être sociétés mères (cf. BOI 4 H-9-88 n°s 4 à 23).

2. Conditions relatives à l'opération de scission

a) Condition relative à la date de la réalisation de la scission

46.Les opérations de scission susceptibles de bénéficier des dispositions de l'article 13 de la loi du 12 avril 1996 déjà citées sont celles intervenues à compter du 1er avril 1996.

b) Condition relative à la date d'effet de la scission

47.Le dispositif s'applique à la condition que la scission prenne effet au premier jour de l'exercice de la société scindée, en cours à la date de l'opération.

En conséquence, les opérations pour lesquelles la date d'effet n'est pas le premier jour de l'exercice de la société scindée en cours lors de l'opération de scission, n'ouvrent pas droit au bénéfice du nouveau dispositif.

c) Condition relative au régime fiscal de la scission

48.La scission doit être effectuée dans les conditions prévues à l'article 210 B du code général des impôts. Le dispositif n'est donc applicable qu'aux opérations bénéficiant du régime de faveur des fusions prévu à l'article 210 A du code déjà cité, soit de plein droit, si les apports concernent des branches complètes d'activité, soit sur agrément du ministre chargé du budget dans le cas contraire.

3. Obligations déclaratives

49.En application du e du 6 de l'article 223 L du code général des impôts, les sociétés bénéficiaires des apports, peuvent se constituer, depuis l'ouverture de l'exercice en cours à la date de la scission, seules redevables des impôts mentionnés au 1er alinéa de l'article 223 A du même code dus par le groupe qu'elle forme avec les sociétés membres du groupe qu'avait constitué la société scindée. Pour se prévaloir de cette disposition, chaque société doit, dans le mois qui suit la date de la réalisation de la scission, exercer l'option mentionnée au premier alinéa de l'article 223 A déjà cité et accompagner celle-ci d'un document mentionnant :

- l'identité des sociétés membres de l'ancien groupe ayant donné leur accord pour former un groupe avec elle ;

- la durée du premier exercice des sociétés de chacun des groupes issus de la scission.

50.Pour l'appréciation du délai imparti pour satisfaire à ces obligations, la date de réalisation de la scission s'entend de la date de la dernière des assemblées générales extraordinaires des sociétés concernées, approuvant l'opération.

51.Les remarques mentionnées dans le BOI 4 H 2-95 du 17 janvier 1995 aux n°s 36 à 45 concernant l'absorption de la société mère d'un groupe sont transposables aux opérations de scission.

II. Modalités d'application

1. Ajustement de la durée des exercices

52.Lorsque les sociétés bénéficiaires des apports et les sociétés du groupe dissous ont des exercices dont les dates de clôture sont différentes, la durée du premier exercice des sociétés de chacun des groupes formés ou élargis suite à la scission peut être inférieure ou supérieure à 12 mois.

Cette disposition constitue une dérogation à la règle selon laquelle les exercices des sociétés du groupe doivent avoir une durée de 12 mois ainsi que des dates communes d'ouverture et de clôture. Elle permet, en pratique, soit de faire coïncider les dates de clôture des exercices des sociétés membres du groupe créé ou élargi suite à la scission, soit de changer la date commune de clôture.

53.Chacun des groupes créés ou élargis suite à la scission peut clôturer son exercice à la date de son choix.

54.Si l'une des sociétés d'un groupe ainsi formé n'arrête pas de bilan au cours d'une année civile, les dispositions prévues à l'article 37 du code général des impôts s'appliquent pour l'ensemble des sociétés du groupe concerné (BOI 4 H-2-95 n°s 50 et 51). Cette disposition ne vise pas les sociétés nouvelles - bénéficiaires des apports - pour lesquelles l'impôt sur les sociétés dû est établi, lorsqu'aucun bilan n'est dressé au cours de la première année civile d'activité, sur les bénéfices de la période écoulée depuis le commencement des opérations jusqu'à la date de clôture du premier exercice et au plus tard jusqu'au 31 décembre de l'année suivant celle de la création.

2. Imputation du déficit de l'ancien groupe

55.Le déficit d'ensemble du groupe dont la société mère est scindée s'impute, après avoir été sectorisé dans les conditions mentionnées aux n°s 37. à 40 ., en priorité sur les réintégrations qui doivent être effectuées par les sociétés bénéficiaires des apports du fait de la cessation du groupe (cf. n°s 41. à 43 . ).

Le déficit qui subsiste, le cas échéant, est alloué à la société objet de la scission, mère du groupe fiscal dissous, en application des dispositions du 4 ème alinéa de l'article 223 S du code général des impôts, mais peut faire l'objet d'un transfert aux sociétés bénéficiaires des apports dans les conditions mentionnées au II de l'article 209 du code précité.

Dans cette situation, le 5 de l'article 223 I modifié par l'article 32 de la loi de finances rectificative pour 1995, prévoit que le déficit qui ne peut, dans les conditions et limites définies à cet article 223 I, être imputé sur les bénéfices propres des sociétés bénéficiaires des apports, est, en tout ou partie, imputé sur les bénéfices des sociétés du groupe ayant cessé qui font partie des groupes créés ou élargis par les sociétés attributaires des actifs de la société scindée.

a) Transfert du déficit d'ensemble aux sociétés bénéficiaires des apports

56.Le déficit d'ensemble attribué à chaque secteur, après imputation sur les réintégrations de cessation du groupe dont la mère est scindée, peut être transféré à chaque société bénéficiaire des apports, dans le cadre de l'agrément prévu au II de l'article 209 du code général des impôts (demande à déposer auprès du Bureau IV C de la Direction générale des impôts).

b) Imputation du déficit par les sociétés bénéficiaires des apports

57.Dans le cas où l'agrément prévu au II de l'article 209 déjà cité est accordé, le déficit transféré présente, pour les sociétés bénéficiaires des apports, le caractère d'un déficit subi avant l'entrée dans le groupe fiscal. Il s'impute donc en principe sur les bénéfices propres de ces sociétés, déterminés dans les conditions et limites prévues aux articles 209 (dernière phrase du troisième alinéa du I) et 223 I du code déjà cité.

c) Imputation du déficit sur une base élargie

58.Le 5 de l'article 223 I du code général des impôts dispose qu'en cas de scission visée au e du 6 de l'article 223 L, la partie du déficit d'ensemble attribué à chaque secteur et transféré aux sociétés bénéficiaires des apports qui n'a pu être imputée sur les bénéfices propres de ces sociétés peut, dans la mesure où ce déficit correspond à celui des sociétés membres du groupe ayant cessé qui font partie des nouveaux groupes, s'imputer sur les résultats, déterminés dans les conditions prévues au 4 de l'article 223 I, des sociétés du groupe ayant cessé qui font partie des nouveaux groupes.

59.Les règles applicables en cas d'absorption de la société mère ou d'acquisition à 95% au moins par une autre personne morale passible de l'impôt sur les sociétés sont transposables en cas de scission de la société mère d'un groupe, sous réserve des précisions apportées aux paragraphes n°s 60. à 62 . (cf. BOI 4 H-2-95 n°s 68 et suivants).

60.Pour chaque secteur, la fraction du déficit imputable sur une base élargie correspond à la quote-part des déficits, encore reportables à la date de la scission, des sociétés de l'ancien groupe qui appartiennent à l'un des nouveaux groupes constitués par chacune des sociétés bénéficiaires des apports ou à un groupe élargi à celles-ci, et qui sont retenues pour ce calcul par la société titulaire du déficit. La société mère peut ne pas retenir certaines des sociétés susceptibles d'être prises en compte pour ce calcul (cf. n°s 13 . et 20 . ).

61.Par ailleurs, l'article 32 de la loi de finances rectificative pour 1995, prévoit que le déficit transmis par la société mère dissoute du fait de l'opération, peut être compris dans la somme des déficits donnant droit à l'élargissement de la base d'imputation (cf. n°s 21 . et 22 . ). Par suite, le déficit de la société scindée peut être pris en compte pour le calcul de la base élargie d'imputation, pour sa quote-part affectée à chaque secteur déterminée comme indiqué aux n°s 37. à 40 . .

62.Pour chaque nouveau groupe, la partie du déficit d'ensemble qui lui est attribuée peut donc bénéficier d'une base élargie d'imputation pour un montant calculé en appliquant à ce déficit, pour chaque exercice clos ayant dégagé, pour le groupe dissous, un déficit d'ensemble, le rapport suivant :

Au numérateur : la somme des déficits subis par les sociétés du groupe dissous devenant membre du nouveau groupe, compte tenu du choix effectué par la société bénéficiaire des apports, et une quote-part du déficit de la société mère scindée ;

Au dénominateur : la somme des déficits subis par toutes les sociétés du groupe appartenant à chaque secteur d'activité apporté et une quote-part des déficits qui ne peuvent être affectés (ceux de la société mère scindée ou de sociétés sorties du groupe).

Les montants ainsi calculés constituent la partie du déficit d'ensemble de chaque secteur qui pourra s'imputer, dans la limite du déficit transféré, et après l'imputation normale sur le bénéfice de la société bénéficiaire des apports titulaire du déficit, à hauteur des bénéfices des sociétés qui faisaient partie du groupe ayant cessé et appartiennent au nouveau groupe constitué dans le cadre de ce secteur. Ces montants sont répartis, exercice par exercice et au prorata de leur contribution, entre les sociétés de chaque secteur ayant concouru à la formation du déficit d'ensemble attribué. Il est indifférent que la base d'imputation soit constituée, en tout ou partie, de bénéfices de sociétés n'ayant pas contribué au déficit transféré aux sociétés bénéficiaires des apports et imputables sur une base élargie (BOI 4 H 2-95 n°s 72 à 77).

d) Perte du déficit imputable sur une base élargie en cas de sortie du groupe

63.Conformément à l'article 223 R du code général des impôts lorsqu'un groupe bénéficie des dispositions de l'article 223 I du même code, la partie du déficit afférente à une société, calculée dans les conditions prévues au 5 et qui demeure reportable, ne peut plus être imputée si cette société sort du groupe.

64.Ainsi, lorsqu'une société dont le déficit a contribué au calcul de la part du déficit, imputable sur une base élargie, sectorisé et transféré sur agrément, sort du groupe, le déficit encore reportable réputé provenir de cette société ne peut plus être imputé (dernier alinéa de l'article 223 R du CGI).

Pour l'application de cette disposition, la sortie de la société bénéficiaire des apports qui emporte la cessation du groupe, entraîne également la perte du droit au report de la fraction du déficit provenant de la société scindée, non encore imputée à cette date.

65.Les dispositions du 2 de l'article 46 quater-0 ZJ bis de l'annexe III au code général des impôts sont applicables aux opérations de scission visées au e du 6 de l'article 223 L du code général des impôts (cf. BOI 4 H-2-95 n° 82).

Pour l'application du dernier alinéa de l'article 223 R :

- la partie du déficit qui ne peut plus être imputée si la société qui y est mentionnée sort du groupe est calculée en considérant que les déficits déjà imputés correspondent à ceux de cette société.

- la somme ainsi calculée est imputée sur le déficit encore reportable subi au titre de l'exercice le plus ancien et la partie du déficit qui demeure imputable sur une base élargie est réduite à due concurrence.

- l'état dont le modèle est joint en annexe 5 permet de calculer le déficit reportable en cas de sortie du groupe.

66.Exemple récapitulatif :

Hypothèse :

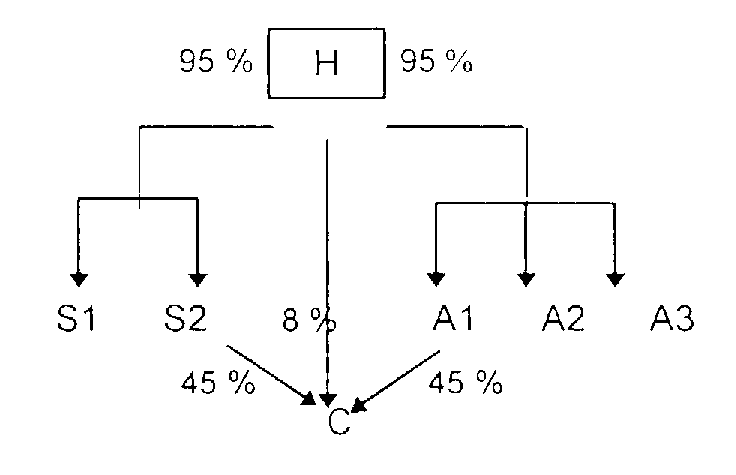

Un groupe formé par H (société mère), des filiales industrielles (A1, A2 et A3), des filiales de services (S1 et S2) et une filiale commerciale (C) cesse au 31 décembre 1996 du fait de la scission de H effectuée en 1997, pour la branche industrielle au profit de A1 et pour la branche de services au profit d'une société S (société nouvelle). Les titres de la société C sont répartis à parité entre les deux branches.

La dernière assemblée générale d'actionnaires approuvant l'opération a lieu le 30 juin 1997 et la scission prend effet au premier jour de l'exercice ouvert par H en 1997, soit le 1er janvier. Les apports effectués aux deux branches sont évalués dans le traité de scission à 36 MF pour le secteur industriel et 24 MF pour le secteur des services.

La structure du groupe avant l'opération de scission est la suivante :

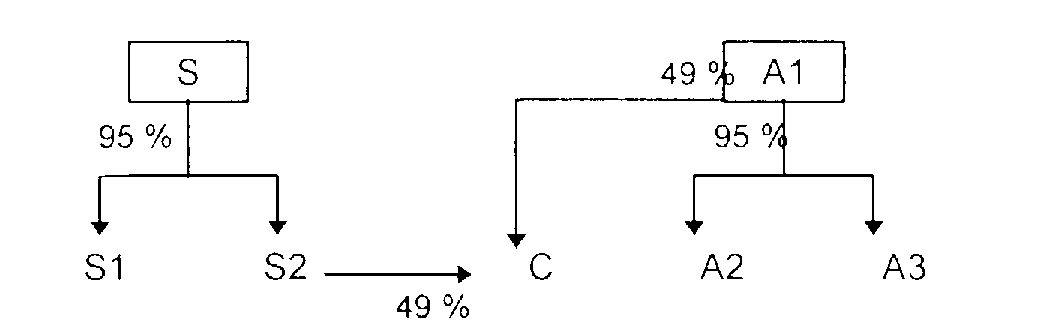

Après l'opération de scission, les deux nouveaux groupes présentent la structure suivante :

Les sociétés S1 et S2 étant bénéficiaires, le déficit d'ensemble reportable au 31 décembre 1996 se décompose comme suit :

Les sommes suivantes sont à la clôture de l'exercice précédant la scission en report d'imposition du fait du régime de groupe :

- abandon de créance de H à A2 déduit du résultat d'ensemble pour 50 000 ;

- moins-value à court terme de 10 000 sur une cession de titres de A1 à S1 ;

- plus-value à court terme de 5 000 sur une cession de titres de A1 à A2 ;

- plus-value à court terme de 2 000 sur une cession de titres de H à C.

Avant le 31 juillet 1997, A1 et S optent pour le régime de groupe et accompagnent leur option d'un document identifiant les sociétés du groupe dissous qui ont donné leur accord pour faire partie des groupes qu'elles ont constitués, à savoir les sociétés A2 et A3 pour le groupe constitué par A1 et les sociétés S1 et S2 pour le groupe constitué par S. La société C n'entre dans aucun groupe.

La société A1 obtient l'agrément prévu au II de l'article 209 du code général des impôts qui lui donne le droit d'imputer 90% de la quote part du déficit de la société scindée qui lui est allouée, d'abord sur ses propres résultats puis éventuellement, en tout ou partie sur les résultats de A2 et A3.

De plus, elle envisage de céder sa filiale A3 à brève échéance et ne retient donc pas cette société pour le calcul de la base élargie d'imputation.

Solution :

1° - Formation des groupes de sociétés

Les conditions de formation des nouveaux groupes sont respectées.

Les sociétés A1 et S qui sont soumises à l'impôt sur les sociétés dans les conditions de droit commun et ne sont pas détenues à 95 % au moins par une autre personne morale passible de cet impôt peuvent former chacune un groupe à compter de l'ouverture de l'exercice de scission, soit le 1 er janvier 1997, en déposant leur option avant le 31 juillet 1997. Cette option est accompagnée de la liste des sociétés membres de chaque groupe, de l'accord des filiales et de l'indication de la durée du premier exercice.

2° - Répartition du déficit d'ensemble entre les branches

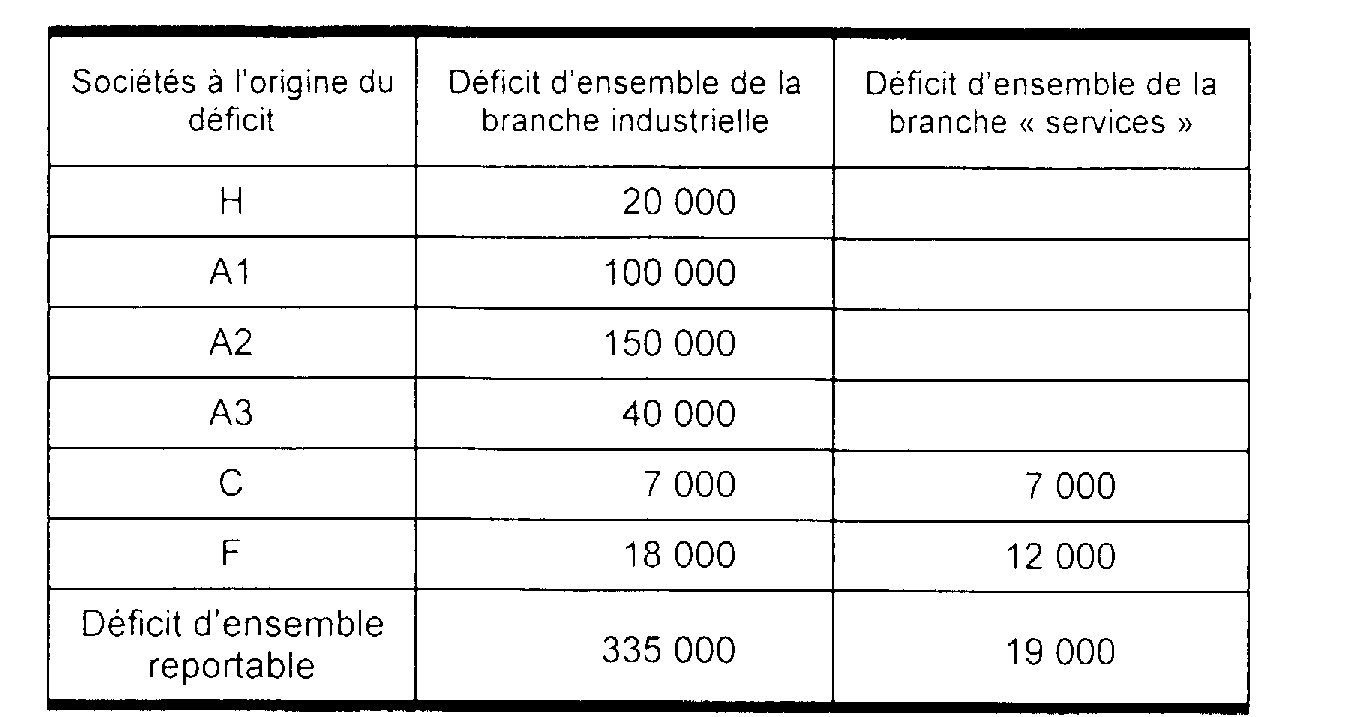

Le déficit d'ensemble du groupe dissous d'un montant de 354 000, reportable au 31 décembre 1996, est réparti entre les deux branches issues de la scission.

Sont affectés à la branche industrielle :

- les déficits apportés au groupe par les sociétés de la branche industrielle (A1, A2 et A3) soit 290 000 ;

- la partie du déficit de H qui peut être affectée à cette branche ; une approche analytique de ce déficit permet de considérer qu'il a été constitué exclusivement par les charges financières liées au financement des sociétés appartenant à la seule branche industrielle, soit 20 000 ;

- une quote-part du déficit transmis par F, société cédée avant l'opération de scission. Ce déficit ne peut être affecté et doit donc être réparti entre les branches en fonction de leur valeur respective telle qu'elle figure dans le traité de scission. La branche industrielle représentant 60 % de l'actif net scindé soit (36 / 36+24) , le déficit afférent à F est attribué à hauteur de 18 000 à cette branche et pour le solde à la branche « services ».

- une quote-part du déficit de C, également non affectable qui doit être réparti en fonction du pourcentage de titres détenu par chaque branche dans cette société, soit 50 % 6 : 14 000 x 50 % = 7 000.

Les déficits attribués à chaque branche sont les suivants :

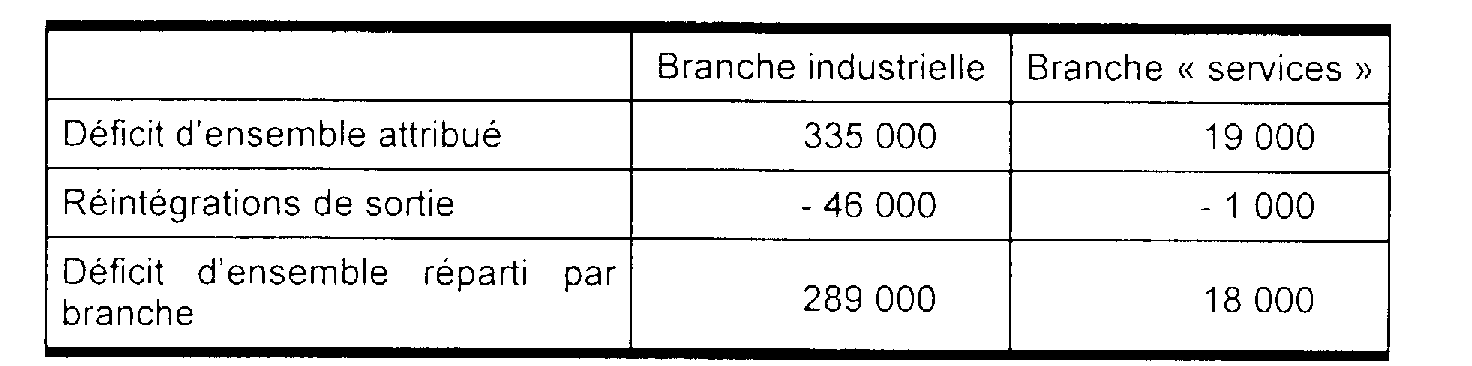

3° - Répartition des réintégrations de cessation du groupe

Les réintégrations prévues aux articles 223 R, 223 F et au b du 6 de l'article 223 L du code général des impôts, sont en principe affectées à chacune des deux branches. Celles qui ne peuvent pas l'être sont réparties en fonction des valeurs d'actif net respectives des branches, indiquées dans le traité de scission.

L'abandon de créance accordé par H à A2 ainsi que les plus et moins-values réalisées par A1 sont directement relatifs à la branche industrielle. Il y a donc lieu de rapporter 45 000, soit 50 000 - 10 000 + 5000.

La plus-value déduite du résultat d'ensemble au titre de la cession effectuée par H à C est répartie entre les deux branches en fonction du pourcentage de participation de chaque société mère de branche dans cette société : 2 000 x 50 % = 1 000.

4° - Imputation du déficit de chaque branche sur les réintégrations

Le déficit d'ensemble sectorisé dans les conditions définies au 2° est imputé sur les réintégrations que doivent effectuer les sociétés A1 et S, bénéficiaires des apports.

Le déficit d'ensemble de la société H après imputation sur les réintégrations et ainsi sectorisé peut être transféré, sur agrément, aux sociétés A1 et S respectivement pour un montant maximum de 289 000 et 18 000.

5° - Détermination du déficit imputable sur une base élargie

La partie du déficit sectorisé imputable sur une base élargie correspond aux déficits reportables au 31 décembre 1996 des sociétés qui donnent leur accord pour faire partie d'un des nouveaux groupes et qui ont été retenus à ce titre par la société titulaire du déficit.

En l'occurrence, la société A1, en tant que société mère du nouveau groupe auquel la branche industrielle a été apportée, entend retenir pour le calcul de cette quote-part les seuls déficits de la société A2, à l'exclusion de ceux transmis par la société A3.

De plus, en application de l'article 32 de la loi de finances rectificative pour 1995, la partie du déficit d'ensemble transmis par la société mère au groupe qui a cessé, peut être retenue pour ce calcul.

Dès lors, le déficit de la branche industrielle pouvant être imputé sur une base élargie aux bénéfices ultérieurs des sociétés A2 et A3 est calculé ainsi :

La société A1 dispose donc avant obtention de l'agrément d'un report déficitaire antérieur à la formation du groupe dont elle est la société mère de 289 000 dont 232 925 seront, éventuellement, imputables sur les bénéfices ultérieurs de A2 et A3.

6° - Déficits transférés à la société A1

La société A1, ayant obtenu l'agrément prévu à l'article 209-II du code général des impôts pour le transfert de 90% du déficit affecté à la branche industrielle, est donc autorisée à imputer ce déficit d'un montant de 260 100 (289 000 x 90% ) d'abord sur ses propres résultats puis, le cas échéant, sur une base élargie aux résultats des sociétés A2 et A3 à hauteur de 232 925.