B.O.I. N° 113 du 17 JUIN 1997

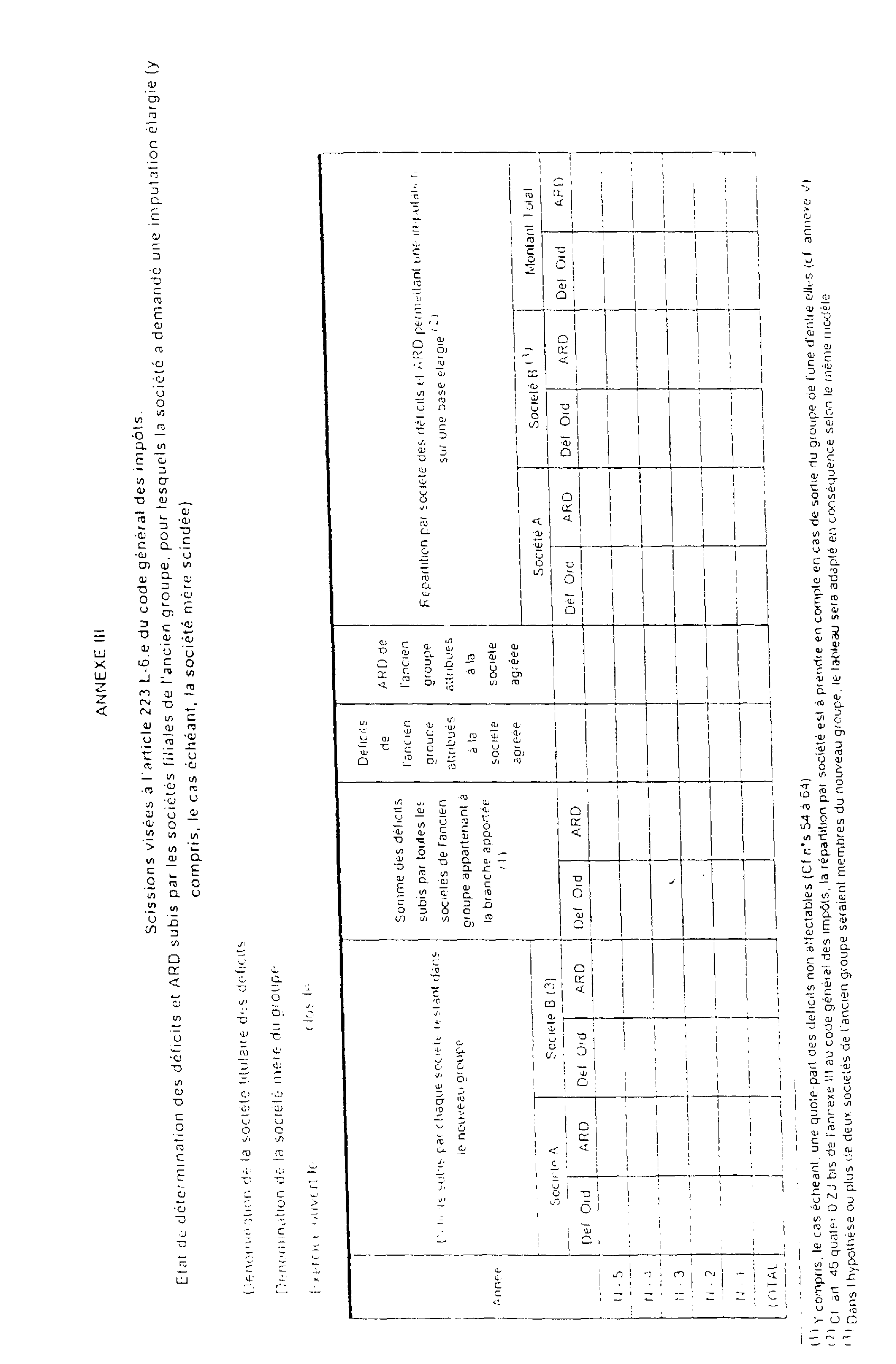

ANNEXE I

ANNEXE II

ANNEXE IV

ANNEXE V

1 Avant l'adoption de ces dispositions, le déficit du groupe attribué à l'ancienne société mère, considéré comme son déficit propre ou le cas échéant comme celui de la société absorbante, ne pouvait s'imputer que sur le bénéfice de ces sociétés selon les modalités prévues au 5 de l'article 223 I du code général des impôts.

2 Si les réintégrations se traduisent par une perte voir la précision figurant au n° 42 .

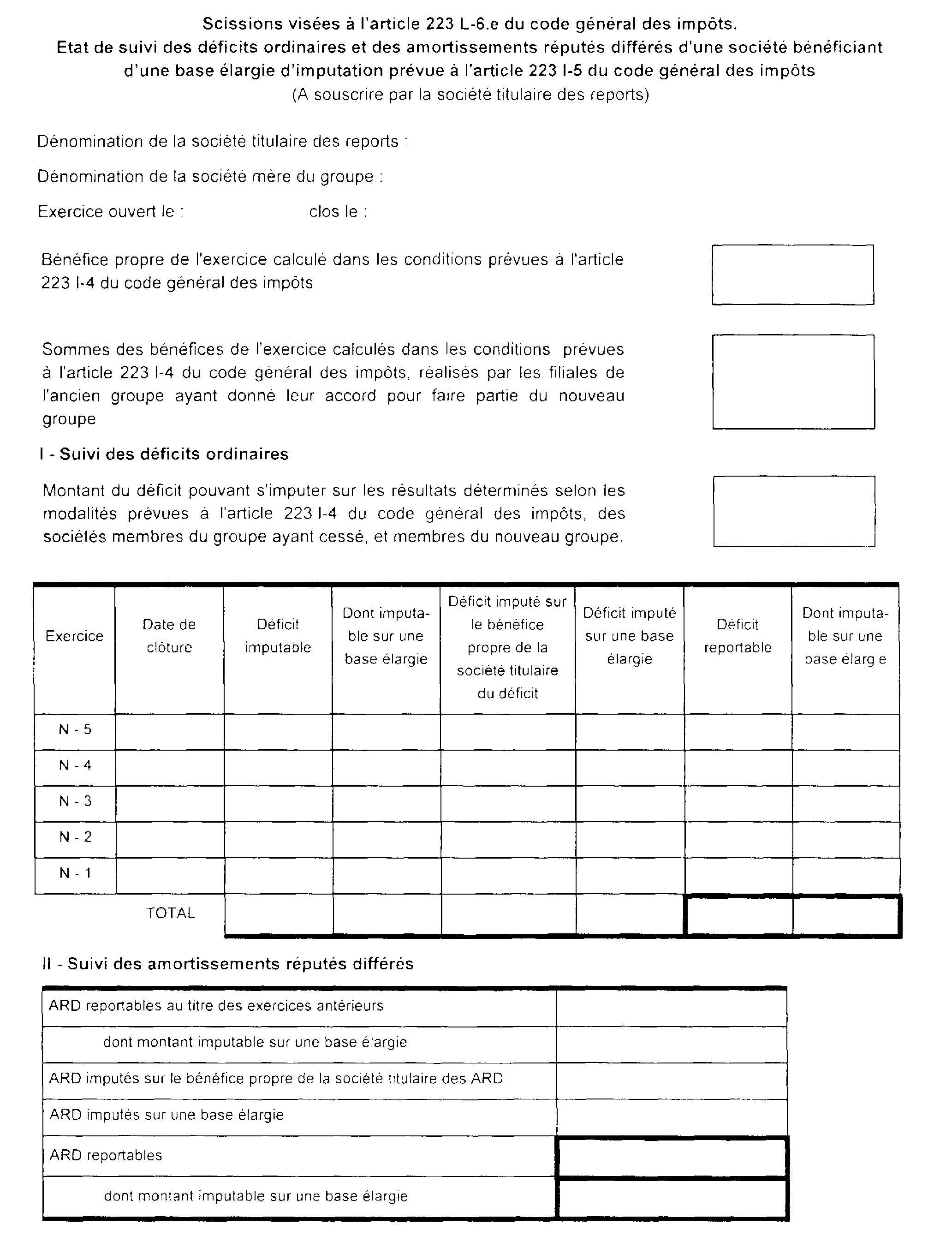

3 Ou la société scindée (cf. 4 H-9-88 n° 228).

4 Cette réintégration est susceptible d'être faite pour la dernière fois au titre d'un exercice ouvert avant le 1er janvier 1997

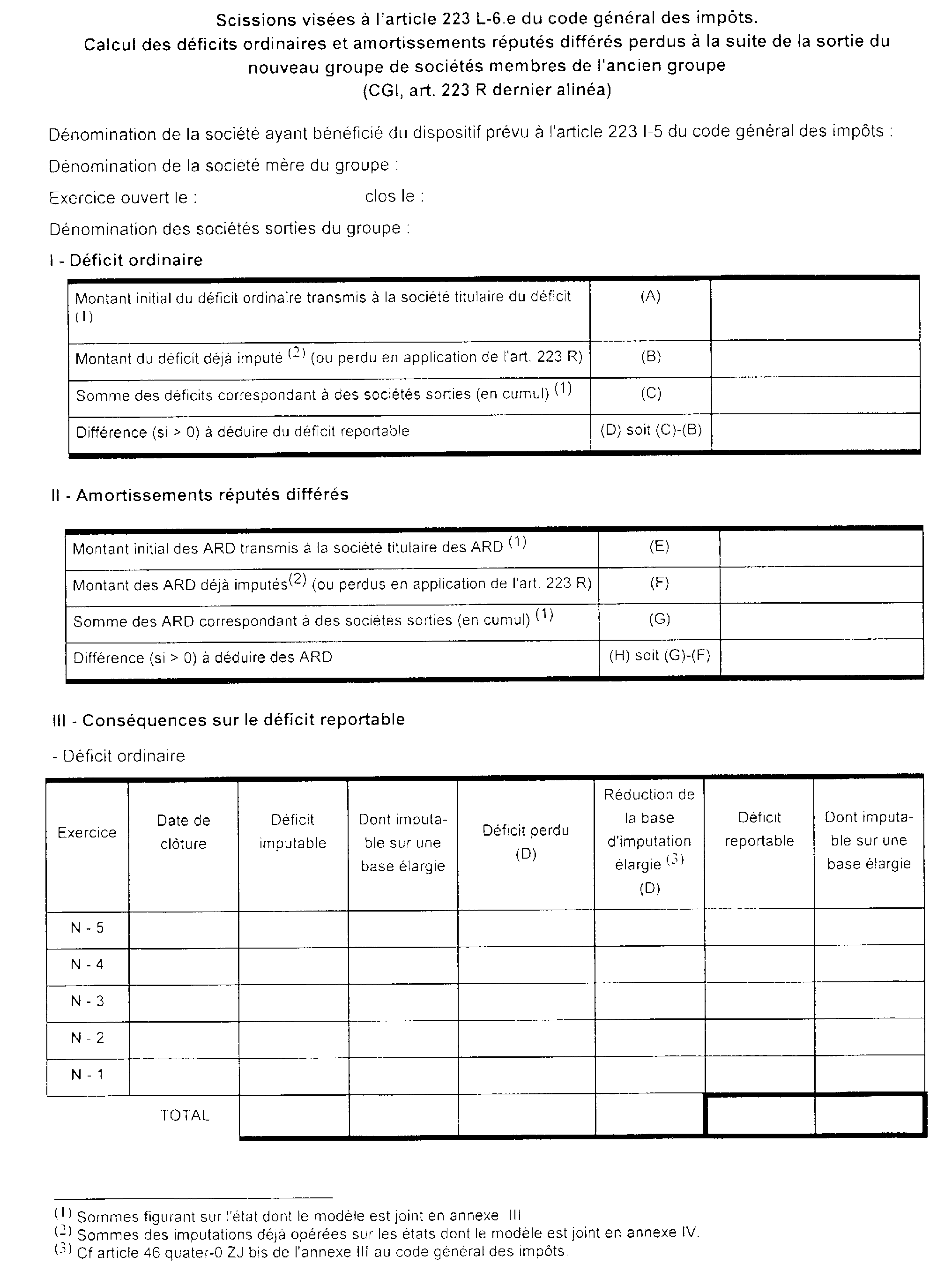

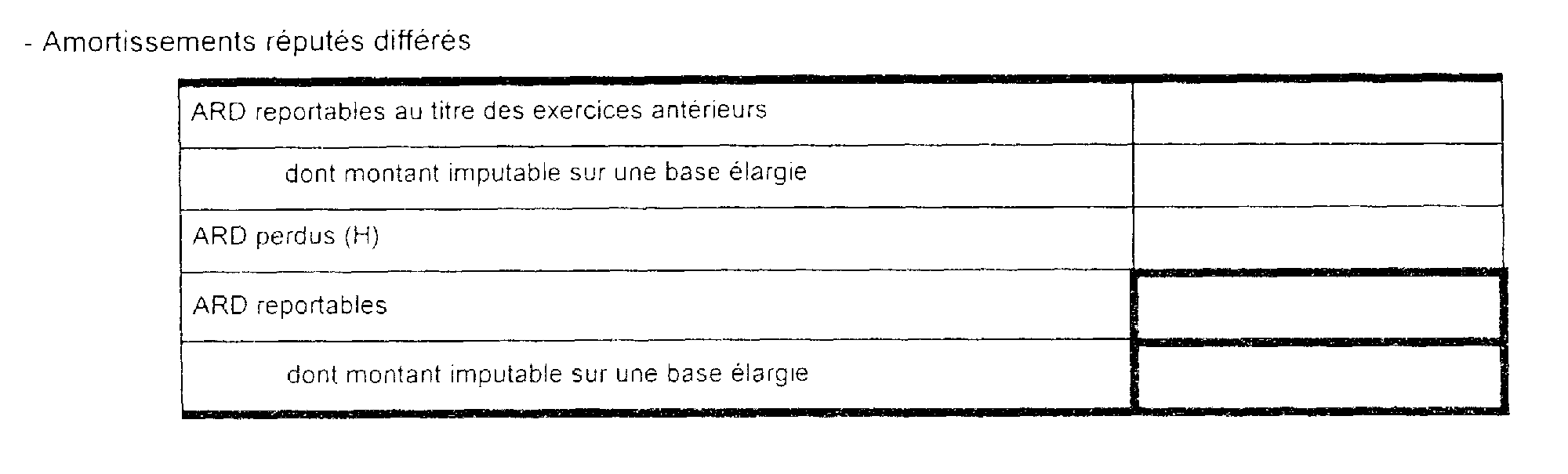

5 Cette affectation du déficit sur lequel s'imputeront les réintégrations de sortie est une étape intermédiaire du calcul ; le transfert effectif du déficit après ces réintégrations est possible si l'agrément mentionné au II de l'article 209 du code général des impôts a été délivré et pour le montant fixé par cet agrément.

6 L'importance relative de la participation de chaque branche est de (49 / 49+49) soit 50 %.