B.O.I. N° 34 du 30 MARS 2009

Section 4 :

Sanction en cas de sortie du régime SIIC

63.L'article 138 de la loi de finances rectificative pour 2006 a étendu les dispositions du I de l'article 210 E aux cessions réalisées au profit des filiales de SIIC (cf. n° 22 ) et de SPPICAV (cf. n° 24 ) ayant opté pour le régime prévu à l'article 208 C. Le II de l'article 210 E prévoit que la société doit être placée sous le régime de l'article 208 C pendant une durée minimale de cinq ans à compter de l'exercice d'acquisition.

Ainsi, une filiale de SIIC qui acquiert un immeuble sous le bénéfice de l'article 210 E en 2007, devra demeurer placée sous le régime prévu à l'article 208 C, de façon continue, de l'exercice d'acquisition jusqu'à la clôture du cinquième exercice suivant cet exercice d'acquisition, soit le 31 décembre 2012, dans l'hypothèse où l'exercice coïncide avec l'année civile.

En cas de non-respect de cette condition, la société cessionnaire est redevable de l'amende prévue à l'article 1764.

L'article 24 de la loi de finances pour 2009 (cf. annexe VIII) précise que la filiale est réputée demeurer sous le régime de l'article 208 C pour le respect de cette condition lorsque la SIIC qui la détient, directement ou indirectement, n'est pas elle-même sortie de ce dernier régime au sens du IV de l'article 208 C.

Cette précision vise la situation où la SIIC vient à être détenue à hauteur de 60 % ou plus par une ou plusieurs personnes agissant de concert au sens de l'article L. 233-10 du code de commerce et devient temporairement imposée à l'impôt sur les sociétés, sans pour autant sortir définitivement du régime de l'article 208 C.

Dans cette situation, bien que les filiales de la SIIC concernée soient également temporairement imposées à l'impôt sur les sociétés, cette suspension provisoire du régime de l'article 208 C n'entraîne pas la sortie définitive des filiales de ce régime, ni l'amende correspondante.

Pour plus de précisions, il conviendra de se rapporter au BOI à paraître commentant le régime d'exonération prévu à l'article 208 C.

Il est précisé en outre que la modification de la composition du capital d'une filiale d'une SIIC ou d'une SPPICAV en cas d'acquisition d'une filiale de SIIC par une SPPICAV et, inversement, d'une filiale de SPPICAV par une SIIC, n'emporte pas sortie du régime prévu à l'article 208 C, sous réserve que les conditions de détention du capital prévues à cet article continuent à être respectées.

A. AMENDE

64.En application de l'article 1764, la filiale d'une SIIC ou celle d'une SPPICAV est redevable d'une amende dont le montant est égal à 25 % de la valeur de cession du bien acquis sous le bénéfice de l'article 210 E, lorsqu'elle sort du régime prévu à l'article 208 C moins de cinq ans à compter de l'exercice d'acquisition.

B. ABSORPTION PAR UNE AUTRE SOCIETE AYANT OPTE POUR LE REGIME DE L'ARTICLE 208 C

65.En cas de fusion-absorption réalisée dans les conditions du II de l'article 208 C bis, il est admis que la société absorbée ne soit pas considérée comme étant sortie du régime des SIIC, sous réserve que la société absorbante s'engage dans le traité de fusion à se substituer à la société absorbée s'agissant de son engagement de conservation (cf. n° 56 ).

Section 5 :

Période d'application

Sous section 1 : Entrée en vigueur

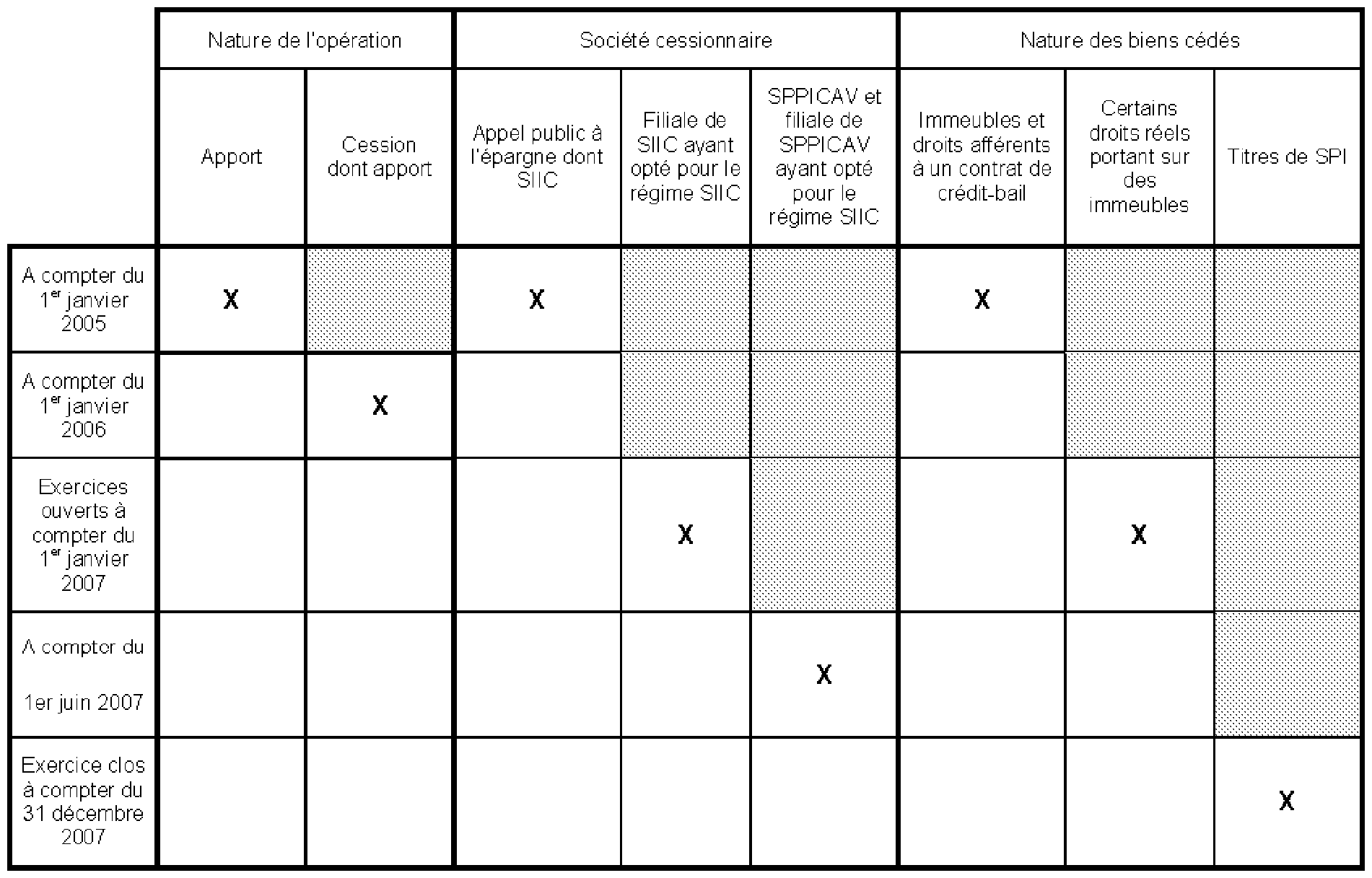

66.Les dispositions du I de l'article 27 de la loi de finances pour 2005 (n° 2004-1484 du 30 décembre 2004) s'appliquent aux apports réalisés à compter du 1 er janvier 2005.

Les dispositions du XXX du A de l'article 28 de la loi de finances rectificative pour 2005 (n° 2005-1720 du 30 décembre 2005) s'appliquent aux cessions réalisées à compter du 1 er janvier 2006.

Les dispositions de l'article 138 de la loi de finances rectificative pour 2006 (n° 2006-1771 du 30 décembre 2006) s'appliquent pour la détermination des exercices ouverts à compter du 1 er janvier 2007.

Les dispositions de l'article 29 de la loi de finances pour 2008 (n° 2007-1822 du 24 décembre 2007) s'appliquent aux cessions réalisées au cours des exercices clos à compter du 31 décembre 2007.

Les dispositions de l'article 25 de la loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008) s'appliquent aux cessions réalisées à compter du 1 er janvier 2009.

Ainsi, les dispositions de l'article 210 E ne sont pas applicables aux opérations de cessions d'usufruit d'immeubles, de bail à construction ou de bail emphytéotique intervenues par exemple le 15 mars 2007 si la société cédante clôture ses comptes le 30 novembre de chaque année. En effet, dans cette hypothèse, s'agissant des droits réels précédemment cités, seules les cessions réalisées à compter du 1 er décembre 2007 seront susceptibles de bénéficier du dispositif de l'article 210 E.

Il en est de même s'agissant de la cession d'un immeuble à une filiale de SIIC. Si la cession est intervenue le 20 septembre 2007 par une société cédante clôturant ses comptes le 30 septembre de chaque année, cette dernière ne pourra pas bénéficier du taux réduit au titre de ladite cession.

S'agissant des cessions au profit des sociétés de placement à prépondérance immobilière à capital variable ou de leurs filiales, ayant opté pour le régime de l'article 208 C, les dispositions des I et II de l'article 210 E sont applicables à compter de l'entrée en vigueur de l'ordonnance n° 2005-1278 du 13 octobre 2005 définissant le régime juridique des organismes de placement collectif immobilier, soit le 1 er juin 2007.

Par ailleurs, les dispositions de l'article 210 E sont applicables aux cessions de titres de SPI réalisées au cours des exercices clos à compter du 31 décembre 2007. Par conséquent, les dispositions de l'article 210 E s'appliquent aux cessions réalisées au cours de l'année 2007, dès lors que la société cédante clôture son exercice comptable avec l'année civile.

Enfin, le taux réduit d'imposition applicable aux plus-values imposables sous le bénéfice du présent dispositif est porté à 19 %, au lieu de 16,5 %, pour les opérations réalisées à compter du 1 er janvier 2009.

Le tableau ci-dessous synthétise les principales modifications apportées aux dispositions du I de l'article 210 E et leur date d'entrée en vigueur respective :

Sous section 2 : Echéance d'application

67.Les dispositions des I et II de l'article 210 E s'appliquent aux cessions réalisées jusqu'au 31 décembre 2011, en application des dispositions du I de l'article 25 de la loi de finances pour 2009.

CHAPITRE 2 :

CESSIONS A DES ORGANISMES INTERVENANT DANS LE LOGEMENT SOCIAL

68.L'article 34 de la loi n° 2005-841 du 26 juillet 2005 relative au développement des services à la personne et portant diverses mesures en faveur de la cohésion sociale, codifié au III de l'article 210 E, prévoit que les plus-values nettes dégagées lors de la cession de biens immobiliers bâtis ou non bâtis, ou de titres de SPI par une personne morale soumise à l'impôt sur les sociétés dans les conditions de droit commun au profit d'un organisme d'habitations à loyer modéré, d'une société d'économie mixte gérant des logements sociaux ou d'un organisme mentionné à l'article L. 365-1 du code de la construction et de l'habitation sont soumises à l'impôt sur les sociétés au taux de 19 %.

En application de l'article 43 de la loi n° 2007-290 du 5 mars 2007 instituant le droit au logement opposable et portant diverses mesures en faveur de la cohésion sociale, ces dispositions s'appliquent également aux cessions réalisées au profit de l'association mentionnée à l'article 116 de la loi de finances pour 2002 (association « Foncière Logement ») et, sous certaines conditions, des sociétés civiles immobilières dont cette association détient la majorité des parts.

Ce régime s'applique de droit, sans engagement particulier de la société cédante ou cessionnaire.

Section 1 :

Champ d'application

Sous-section 1 :

Organismes concernés

A. PERSONNES MORALES REALISANT LA CESSION

69.Conformément au III de l'article 210 E, seules les personnes morales soumises à l'impôt sur les sociétés dans les conditions de droit commun peuvent bénéficier des dispositions prévues à cet article.

Sur la définition des sociétés soumises à l'impôt sur les sociétés dans les conditions de droit commun, il convient de se reporter aux précisions apportées aux n os8 et 9 .

B. ORGANISMES CESSIONNAIRES

70.Pour bénéficier du taux réduit de 19 % en application du III de l'article 210 E, la cession des biens immobiliers ou de titres de SPI doit s'effectuer au profit des organismes d'habitation à loyer modéré, des sociétés d'économie mixte gérant des logements sociaux, des organismes mentionnés à l'article L. 365-1 du code de la construction et de l'habitation ou de l'association « Foncière Logement » et de certaines de ses filiales.

I. Organismes d'habitations à loyer modéré

71.Les organismes d'habitation à loyer modéré sont ceux visés à l'article L. 411-2 du code de la construction et de l'habitation :

- les offices publics d'aménagement et de construction ;

- les offices publics d'habitations à loyer modéré ;

- les sociétés anonymes d'habitations à loyer modéré ;

- les sociétés anonymes coopératives de production et les sociétés anonymes coopératives d'intérêt collectif d'habitations à loyer modéré ;

- les sociétés anonymes de crédit immobilier ;

- les fondations d'habitations à loyer modéré.

II. Sociétés d'économie mixte gérant des logements sociaux

72.Il s'agit notamment des sociétés d'économie mixte qui réalisent des opérations au titre du service d'intérêt général défini à l'article L. 411-2 du code de la construction et de l'habitation. Ces sociétés sont soumises aux dispositions des articles L. 481-1-1 à L. 481-5 du code de la construction et de l'habitation.

III. Organismes mentionnés à l'article L. 365-1 du code de la construction et de l'habitation

73.Les organismes mentionnés à l'article L. 365-1 du code de la construction et de l'habitation sont les organismes sans but lucratif et les unions d'économie sociale qui concourent aux objectifs de la politique d'aide au logement et ont, par conséquent, une activité d'utilité sociale.

IV. Association « Foncière Logement »

74.Par arrêté du 11 mars 2002, l'association dénommée « Foncière Logement » a été agréée, conformément aux dispositions de l'article 116 de la loi de finances pour 2002, pour recevoir les subventions qui lui sont versées par l'Union d'économie sociale du logement, à partir des fonds issus de la participation des employeurs à l'effort de construction.

L'objet de cette association est de réaliser des programmes de logements locatifs contribuant à la mixité des villes et des quartiers.

Lorsque l'acquisition d'actifs immobiliers est réalisée par les sociétés civiles immobilières, dont la majorité des titres est détenue par cette association, et porte sur des logements mentionnés au 4° de l'article L. 351-2 du code de la construction et de l'habitation, elle peut bénéficier des dispositions du III de l'article 210 E.

Sous-section 2 :

Opérations concernées

A. NATURE DES OPERATIONS

75.Les cessions visées au III de l'article 210 E s'entendent de toutes les opérations entraînant la sortie de l'actif de la société de biens immobiliers bâtis ou non bâtis ainsi que les titres de SPI (cf. n° 38 ) et opérant transfert de propriété de ces biens au profit d'un organisme intervenant dans le logement social tel que défini aux n os 71 à 74 .

En pratique, il s'agira le plus souvent de ventes.

B. ELEMENTS CEDES

76.En application du III de l'article 210 E, les plus-values nettes pouvant bénéficier du taux de 19 % sont celles relatives aux cessions de biens immobiliers bâtis (constructions et terrains) ou non bâtis (terrains nus).

L'article 210 E ne visant que les biens immobiliers bâtis ou non bâtis et les titres de SPI, sont exclus de son champ d'application les droits réels portant sur de tels biens tels que par exemple les usufruits sur immeubles.

Section 2 :

Modalités d'imposition de la plus-value nette

77.Le montant des plus-values nettes pouvant bénéficier des dispositions du III de l'article 210 E est déterminé dans les conditions de droit commun. Sauf dispositions contraires commentées dans la présente instruction, les règles générales concernant la détermination des plus et moins-values sont précisées dans la documentation administrative de base 4 B 13 et 4 B 31 datée du 7 juin 1999 à laquelle il convient de se reporter.

Sous-section 1 :

Détermination de la plus-value nette

78.Les plus-values nettes éligibles au taux réduit de 19 % en application du III de l'article 210 E s'entendent du résultat algébrique des plus ou moins-values réalisées au titre de la cession d'un immeuble ou de titres de SPI.

Il est précisé que les moins-values nettes éventuellement réalisées lors d'une cession à un organisme ou une société intervenant dans le logement social sont déductibles dans les conditions de droit commun, mais peuvent aussi s'imputer sur les plus-values réalisées lors d'une autre opération de cession soumises aux dispositions de l'article 210 E.

Sous-section 2 :

Application du taux réduit

79.Les plus-values nettes réalisées dans les conditions prévues au III de l'article 210 E sont soumises à l'impôt sur les sociétés au taux réduit de 19 % prévu au IV de l'article 219.

Ces plus-values nettes peuvent être utilisées pour compenser un déficit dans les conditions mentionnées au n° 41 .

De même que pour le dispositif prévu au I de l'article 210 E (cf. n° 42 ), lorsque la société cédante remplit les conditions pour bénéficier du taux réduit de 15 % prévu en faveur des petites et moyennes entreprises par le b du I de l'article 219, ce taux réduit est susceptible de s'appliquer pour l'imposition de tout ou partie des plus-values nettes réalisées lors de la cession de biens immobiliers bâtis ou non bâtis.

80. Cas particuliers :

En cas de cession portant sur un actif non amortissable (terrain) acquis sous le bénéfice du régime de faveur prévu aux articles 210 A et 210 B, la plus-value soumise au taux réduit est déterminée par rapport à la valeur fiscale de cet actif, c'est-à-dire par rapport à sa valeur dans les écritures de la société absorbée ou apporteuse.

En revanche, les plus-values en instance de réintégration sur les actifs amortissables à la date de la cession, en application du d de l'article 210 A, sont imposables dans les conditions de droit commun. Il en est de même des plus-values sur éléments amortissables ou non, qui n'ont pas été retenues dans la détermination du résultat d'ensemble conformément aux dispositions de l'article 223 F.