B.O.I. N° 70 DU 29 JUILLET 2010

Section 2 :

Imposition aux prélèvements sociaux au premier euro de cession des gains nets de cession de valeurs mobilières et de droits sociaux réalisés à compter du 1 er janvier 2010

54. Principe . Le I de l'article 17 de la loi de financement de la sécurité sociale pour 2010 (n° 2009-1646 du 24 décembre 2009), modifiant à cet effet l'article L. 136-6 du code de la sécurité sociale, soumet aux prélèvements sociaux les gains nets de cession de valeurs mobilières et de droits sociaux réalisés par des particuliers dès le premier euro de cession, et cela pour les gains nets réalisés à compter des plus-values réalisées en 2010.

55. Plus-values concernées . Il s'agit de l'ensemble des gains nets de cession de valeurs mobilières ou de droits sociaux réalisés sous le seuil annuel de cession prévu au 1 du I de l'article 150-0 A du CGI (25 830 € en 2010).

56. Prélèvements sociaux concernés . Il s'agit de la contribution sociale généralisée (CSG) au taux de 8,2 %, de la contribution pour le remboursement de la dette sociale (CRDS) au taux de 0,5 %, du prélèvement social de 2 % et de ses contributions additionnelles solidarité-autonomie de 0,3 % et de financement du revenu de solidarité active (RSA) de 1,1 %, soit un taux global de 12,1 % pour les gains nets réalisés depuis le 1 er janvier 2008.

57. Articulation avec l'impôt sur le revenu . L'exonération d'impôt sur le revenu des gains nets de cession de valeurs mobilières et de droits sociaux est maintenue.

Par conséquent, à compter du 1 er janvier 2010, les plus-values réalisées sont imposées :

- à l'impôt sur le revenu et aux prélèvements sociaux, lorsque le montant des cessions réalisées excéde le seuil annuel prévu au 1 du I de l'article 150-0 A du CGI ;

- aux seuls prélèvements sociaux, lorsque le montant des cessions réalisées n'excéde pas ce seuil.

58. Prise en compte des pertes . Alors que pour le calcul de l'assiette de l'impôt sur le revenu, les moins-values de cession de valeurs mobilières et de droits sociaux ne peuvent être prises en compte que lorsque le seuil de cession a été dépassé, à compter du 1 er janvier 2010, ces moins-values sont désormais constatées dès le premier euro pour le calcul du gain net imposable aux prélèvements sociaux.

En effet, conformément au dernier alinéa du I de l'article L.136-6 du code de la sécurité sociale dans sa rédaction issue du I de l'article 17 de la loi de financement de la sécurité sociale pour 2010, les moins-values subies à l'occasion de la cession de valeurs mobilières et de droits sociaux au cours d'une année sont imputables exclusivement sur les plus-values de même nature réalisées au cours de la même année ou des dix années suivantes, quel que soit le montant des cessions réalisées par le foyer fiscal au titre des années concernées.

Ainsi, ces nouvelles dispositions permettent de constater des moins-values qui pourront être imputées ultérieurement sur des plus-values de même nature imposables aux prélèvements sociaux, lorsque le montant des cessions réalisées au cours d'une année n'excède pas le seuil d'imposition à l'impôt sur le revenu.

59. Report des pertes . A compter du 1 er janvier 2010, pour le calcul de l'assiette des prélèvements sociaux, les moins-values nettes subies sur une année sont imputables sur les plus-values nettes réalisées au cours des dix années suivantes.

Il en résulte donc une déconnexion des assiettes fiscale et sociale et un suivi distinct des moins-values reportables sur les dix années suivantes, selon que le seuil de cession de valeurs mobilières a été dépassé ou non au titre de l'année de réalisation de la moins-value :

- lorsque le seuil de cession est dépassé, l'éventuelle moins-value réalisée sera imputable aussi bien sur l'assiette de l'impôt sur le revenu que sur celle des prélèvements sociaux des dix années suivantes ;

- lorsque le seuil de cession n'est pas dépassé, l'éventuelle moins-value réalisée ne sera imputable que sur l'assiette des prélèvements sociaux des dix années suivantes.

60. Entrée en vigueur . Conformément au V de l'article 17 de la loi de financement de la sécurité sociale pour 2010, l'imposition aux prélèvements sociaux des gains nets de cession de valeurs mobilières et de droits sociaux, quel que soit le montant des cessions réalisées dans l'année, s'applique aux gains de l'espèce réalisés à compter du 1 er janvier 2010.

Le nouveau régime d'imposition des gains de cession de valeurs mobilières et de droits sociaux aux prélèvements sociaux dès le premier euro de cession fera l'objet d'une instruction administrative distincte, à paraître dans la division I de la série 5 FP du Bulletin officiel des impôts.

Section 3 :

Incidence sur la détermination du droit à restitution acquis à compter du 1 er janvier 2012 sur la base des revenus réalisés en 2010 (« bouclier 2012 »)

61.Le 4° du IV de l'article 17 de la loi de financement de la sécurité sociale pour 2010, qui modifie à cet effet le 7 de l'article 1649-0 A du CGI, tire les conséquences, pour la détermination du droit à restitution, de la neutralisation du seuil de cession pour l'imposition aux prélèvements sociaux des gains nets de cession de valeurs mobilières et de droits sociaux.

L'imposition au premier euro des gains de l'espèce a des incidences sur la détermination du droit à restitution, tant au niveau des impositions (A) que des revenus pris en compte (B).

A. IMPOSITIONS PRISES EN COMPTE POUR LE CALCUL DU DROIT A RESTITUTION

62. Prise en compte des prélèvements sociaux . L'article 11 de la loi en faveur du travail, de l'emploi et du pouvoir d'achat (n° 2007-1223 du 21 août 2007), dite loi TEPA, a ajouté les prélèvements sociaux sur les revenus du patrimoine, d'activité et de remplacement ou sur les produits de placement aux impositions susceptibles d'être restituées dans le cadre du « bouclier fiscal » (pour plus de précisions, voir les paragraphes n° 6 et suivants du BOI 13 A-1-08 ).

Par suite, les prélèvements sociaux portant sur les gains nets de cession de valeurs mobilières et de droits sociaux sont au nombre des impositions à retenir pour la détermination du droit à restitution, au même titre, et pour le même montant, que les prélèvements sociaux calculés sur les gains de l'espèce réalisés au-dessus du seuil de cession.

63. Conditions de prise en compte . Le montant des prélèvements sociaux à retenir, pour les gains nets de cession de valeurs mobilières et de droits sociaux réalisés sous le seuil de cession, est le montant total versé par le contribuable. Pour la détermination du droit à restitution, les prélèvements sociaux :

- doivent avoir été payés par le redevable ;

- doivent correspondre à des gains nets régulièrement déclarés par le contribuable.

Pour plus de précisions sur les conditions de prise en compte pour le calcul du droit à restitution des prélèvements sociaux, voir les paragraphes n° 12 à 15 du BOI 13 A-1-08 .

B. REVENUS PRIS EN COMPTE POUR LE CALCUL DU DROIT A RESTITUTION

64. Principe . A compter des revenus de l'année 2010, et en application du 7 de l'article 1649-0 A dans sa rédaction issue de l'article 17 de la loi de financement de la sécurité sociale pour 2010, les gains retirés de cessions de valeurs mobilières et de droits sociaux réalisés sous le seuil de cession (25 830 € en 2010) sont pris en compte pour leur montant net soumis aux prélèvements sociaux.

Ainsi, dès lors que les prélèvements sociaux payés sur les gains réalisés sous le seuil de cession sont des impositions prises en compte pour la détermination du droit à restitution, le revenu correspondant est également pris en compte pour le calcul du droit à restitution.

L'imposition aux prélèvements sociaux des gains de cession de valeurs mobilières et de droits sociaux dès le premier euro de cession, ainsi que l'exclusion de l'imputation des moins-values de cession de valeurs mobilières et de droits sociaux reportables à l'impôt sur le revenu, conduit en outre à distinguer une assiette sociale et une assiette fiscale pour déterminer les revenus à prendre en compte pour le calcul du droit à restitution.

65. Assiette sociale . L'assiette imposable aux prélèvements sociaux des gains de cession de valeurs mobilières et de droits sociaux réalisés sous le seuil de cession est dissociée de l'assiette imposable à l'impôt sur le revenu. Ainsi, quel que soit le montant annuel des cessions, les moins-values subies au cours d'une année sont, pour le calcul des prélèvements sociaux, imputables sur les plus-values de même nature réalisées au cours de la même année et des dix années suivantes.

Le suivi des plus et moins-values conduit à distinguer, pour la détermination du droit à restitution, les plus et moins-values « fiscales » imposables ou prises en compte à l'impôt sur le revenu de celles, « sociales », imposables ou prises en compte uniquement aux prélèvements sociaux.

Il est précisé que les moins-values « sociales » des années antérieures continuent à s'imputer sur les plus-values de même nature réalisées sur l'année de référence, contrairement aux moins-values « fiscales » des années antérieures, non imputables sur les plus-values de même nature réalisées sur l'année de référence.

66. Assiette fiscale . En matière de détermination du droit à restitution, l'assiette fiscale diffère de l'assiette sociale sur les points suivants :

- d'une part, le seuil de cession doit être dépassé pour que la moins-value soit constatée et reportable sur les dix années suivantes, en application de l'article 150-0 A du CGI ;

- d'autre part, l'article 101 de la loi de finances pour 2010, modifiant sur ce point le a du 4 de l'article 1649-0 A du CGI, majore les revenus à prendre en compte au titre du droit à restitution du montant des moins-values constatées les années antérieures à celle de la réalisation des revenus et imputées sur les plus-values de ladite année de réalisation des revenus en application du 11 de l'article 150-0 D du CGI (voir n° 44 . et suivants ).

67. Revenu à prendre en compte pour la détermination du droit à restitution . Le revenu à prendre en compte pour le calcul du droit à restitution est soit l'assiette sociale, soit l'assiette fiscale, selon que le seuil de cession est ou non dépassé au titre de l'année de réalisation du revenu (l'année N pour le « bouclier fiscal » acquis au titre de l'année N+2) :

- lorsque le seuil de cession n'est pas franchi, le revenu à prendre en compte pour la détermination du droit à restitution est celui qui a servi à l'assiette des prélèvements sociaux ;

- lorsque le seuil de cession est dépassé, le revenu à prendre en compte pour la détermination du droit à restitution est celui ayant servi à l'assiette de l'impôt sur le revenu (le cas échéant, majoré des moins-values des années antérieures, voir sur ce point n° 44 . et suivants).

68. Entrée en vigueur . Conformément au V de l'article 17 de la loi de financement de la sécurité sociale pour 2010, la prise en compte des gains de cession de valeurs mobilières et de droits sociaux réalisés sous le seuil de cession s'applique pour la détermination du plafonnement des impositions afférentes aux revenus réalisés à compter de l'année 2010, soit pour le droit à restitution acquis à compter du 1 er janvier 2012 (« bouclier fiscal 2012 »).

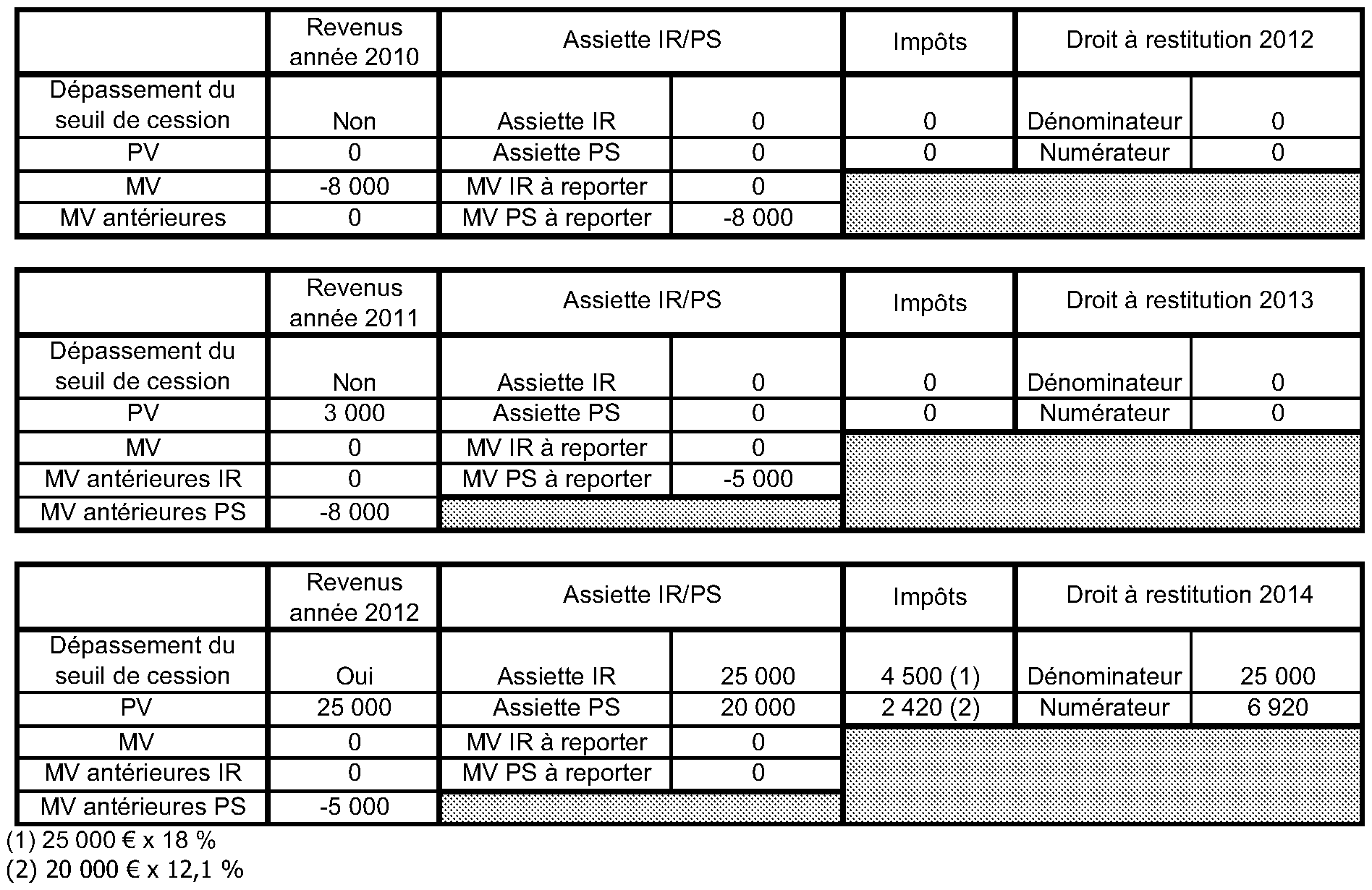

69. Exemple 1 :

Détermination des revenus à prendre en compte pour le calcul du droit à restitution 2012 (revenus 2010) :

Un contribuable célibataire a réalisé en 2010 une plus-value de 10 000 €, résultant de cessions de valeurs mobilières d'un montant total inférieur au seuil de cession (25 830 € en 2010).

A ce titre, il a payé 1 210 € de prélèvements sociaux (10 000 x 12,1 %).

Il devra donc prendre en compte pour la détermination du « bouclier fiscal » : 10 000 € au titre des revenus réalisés (correspondant à l'assiette sociale des prélèvements sociaux) et 1 210 € au titre des impositions.

70. Exemple 2 :

Un contribuable célibataire a réalisé :

- en 2010, une moins-value de 8 000 € au résultat de cessions de valeurs mobilières d'un montant inférieur au seuil de cession ;

- en 2011, une plus-value de 3 000 € au résultat de cessions de valeurs mobilières d'un montant inférieur au seuil de cession ;

- en 2012, une plus-value de 25 000 € au résultat de cessions de valeurs mobilières d'un montant supérieur au seuil de cession.

Détermination des revenus à prendre en compte pour le calcul du droit à restitution 2012 (revenus 2010) :

Au titre des revenus de l'année 2010, le seuil de cession n'ayant pas été dépassé, la moins-value constatée est reportable en matière de prélèvements sociaux sur les plus-values de même nature des dix années suivantes (dernier alinéa du I de l'article L. 136-6 du code de la sécurité sociale).

Par conséquent, le contribuable dispose au 31 décembre 2010 d'une moins-value « sociale » reportable pour l'assiette des prélèvements sociaux de 8 000 €.

En l'absence d'imposition à l'impôt sur le revenu et aux prélèvements sociaux, aucune somme n'est à prendre en compte au titre des revenus et des impositions pour le calcul du droit à restitution acquis en 2012.

Détermination des revenus à prendre en compte pour le calcul du droit à restitution 2013 (revenus 2011) :

Au titre des revenus de l'année 2011, le seuil de cession n'ayant pas été dépassé, la plus-value constatée de 3 000 € ne serait, par principe, imposable qu'aux prélèvements sociaux ; toutefois, l'imputation d'une fraction de la moins-value antérieure reportable permet de ne pas soumettre cette plus-value à l'imposition.

Par conséquent, le contribuable dispose au 31 décembre 2011 d'une moins-value « sociale » reportable pour l'assiette des prélèvements sociaux de 5 000 € (8 000 € - 3 000 €).

En l'absence d'imposition à l'impôt sur le revenu et aux prélèvements sociaux, aucune somme n'est à prendre en compte au titre des revenus et des impositions pour le calcul du droit à restitution acquis en 2013.

Détermination des revenus à prendre en compte pour le calcul du droit à restitution 2014 (revenus de 2012) :

Au titre des revenus de l'année 2012, le seuil de cession ayant été dépassé, la plus-value constatée de 25 000 € est, par principe, imposable à l'impôt sur le revenu ainsi qu'aux prélèvements sociaux.

Toutefois, le contribuable dispose d'une moins-value « sociale » antérieure reportable sur l'assiette des prélèvements sociaux. L'imposition sera donc effectuée sur une assiette de :

- 25 000 € pour l'impôt sur le revenu calculé au taux proportionnel de 18 %, soit 4 500 € ;

- 20 000 € (25 000 - 5 000 de moins-values nettes « sociales » antérieures) pour les prélèvements sociaux calculés au taux de 12,1 %, soit 2 420 €.

Pour le calcul du droit à restitution acquis en 2014, le contribuable devra donc inclure l'assiette de l'impôt sur le revenu, soit 25 000 €, dans les revenus à prendre en compte et la somme des impositions acquittées au titre de l'impôt sur le revenu et des prélèvements sociaux, soit au total 6 920 €, dans les impositions à prendre en compte.

Récapitulatif de l'exemple :

BOI liés : 13 A-1-06 , 13 A-1-08 , 13 A-1-09 , 13 A-2-09 et 13 A-3-09

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•