B.O.I. N° 56 DU 4 JUIN 2009

BULLETIN OFFICIEL DES IMPÔTS

13 A-3-09

N° 56 DU 4 JUIN 2009

INSTRUCTION DU 2 JUIN 2009

PLAFONNEMENT DES IMPOSITIONS DIRECTES EN FONCTION DU REVENU.

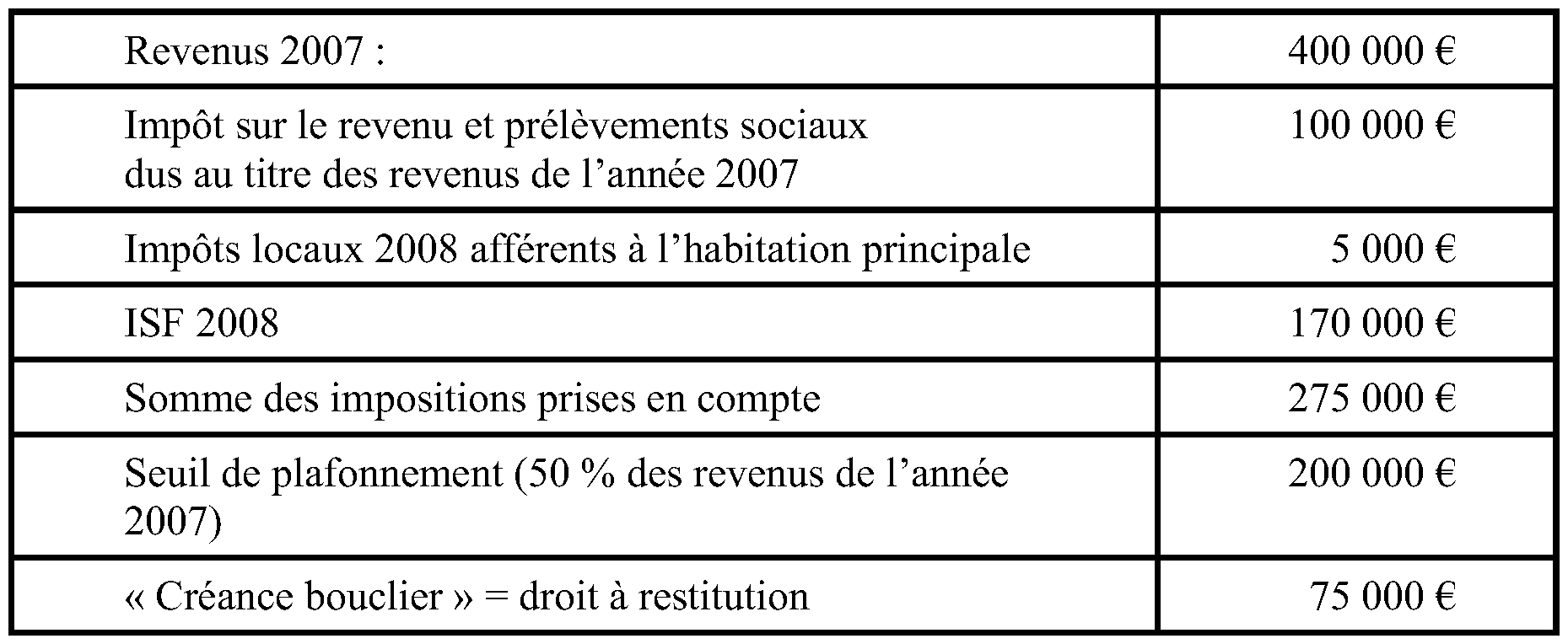

AUTOLIQUIDATION DU PLAFONNEMENT PAR LE CONTRIBUABLE.

ARTICLE 38 DE LA LOI DE FINANCES POUR 2009 (LOI N° 2008-1425 DU 27 DECEMBRE 2008)

(C.G.I., art. 1 et 1649-0 A)

NOR : ECE L 0920689 J

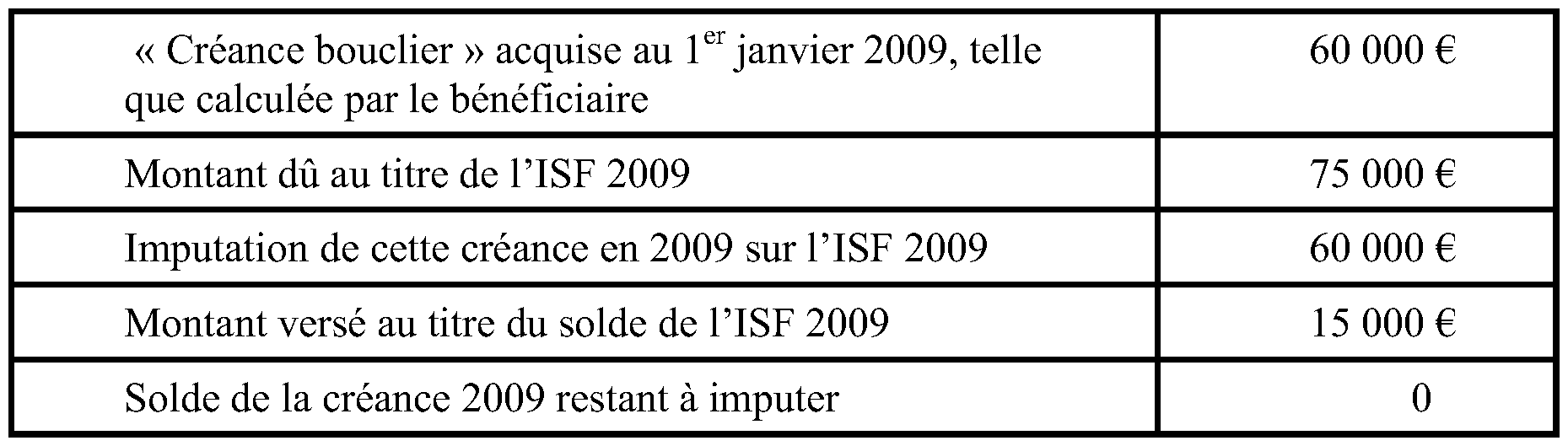

Bureau C2

|

PRESENTATION

Pour l'exercice du droit à restitution prévu à l'article 1649-0 A du code général des impôts, l'article 38 de la loi de finances pour 2009 met en place une nouvelle procédure, dite d'autoliquidation du plafonnement des impositions directes en fonction des revenus (« bouclier fiscal »). Instauré par l'article 74 de la loi de finances pour 2006 (n° 2005-1719 du 30 décembre 2005) »), le bouclier fiscal, codifié sous les articles 1 et 1649-0 A du code général des impôts (CGI), a été modifié par l'article 11 de la loi en faveur du travail, de l'emploi et du pouvoir d'achat (n° 2007-1223 du 21 août 2007), dite loi TEPA. Cette nouvelle modalité d'exercice du droit à restitution, alternative à la procédure actuelle de réclamation, permet désormais aux bénéficiaires de procéder eux-mêmes à l'imputation, sur le paiement de certaines impositions, de la créance qu'ils détiennent sur l'Etat à raison du plafonnement d'impositions déjà payées. Cette créance peut être utilisée pour le paiement de l'impôt de solidarité sur la fortune, des taxes foncières sur les propriétés bâties et non bâties et de la taxe d'habitation afférentes à l'habitation principale du contribuable, et des contributions et prélèvements sociaux sur les revenus du patrimoine. Elle ne peut donc notamment pas être utilisée pour le paiement de l'impôt sur le revenu. L'imputation de la créance est assortie de l'obligation de déposer, auprès du service chargé du recouvrement de l'imposition qui fait l'objet de cette imputation, une déclaration faisant état du montant total des revenus et des impositions pris en compte, de celui de la créance acquise à raison du droit à restitution et, enfin, de l'imposition sur laquelle la créance est imputée. Par son caractère déclaratif, cette procédure se distingue de la procédure actuelle, par ailleurs maintenue, qui constitue quant à elle une réclamation contentieuse au sens de l'article L. 190 du livre des procédures fiscales (LPF). La présente instruction commente ces nouvelles modalités d'exercice du droit à restitution, qui s'appliquent à compter du 1 er janvier 2009 pour le plafonnement des impositions directes afférentes aux revenus réalisés à compter de l'année 2007 (« bouclier 2009 »). • |

||||

|

INTRODUCTION

1.L'article 74 de la loi de finances pour 2006 (n° 2005-1719 du 30 décembre 2005) a instauré, au profit de chaque contribuable, un droit à restitution des impositions directes pour leur fraction qui excède 60 % des revenus réalisés l'année précédant celle du paiement des impositions. Ce droit est codifié sous les articles 1 et 1649-0 A du code général des impôts (CGI).

2.L'article 11 de la loi en faveur du travail, de l'emploi et du pouvoir d'achat (n° 2007-1223 du 21 août 2007), dite loi TEPA, a apporté plusieurs aménagements à ce dispositif :

- le seuil au-delà duquel le droit à restitution s'applique est désormais fixé à 50 % des revenus ;

- les contributions et prélèvements sociaux sur les revenus du patrimoine, d'activité et de remplacement et sur les produits de placement, ont été ajoutés à la liste des impositions susceptibles de donner droit à restitution ;

- divers aménagements techniques ont permis de mieux faire correspondre les impositions et les revenus pris en compte.

Ces dernières dispositions s'appliquent depuis le 1 er janvier 2008 (« bouclier 2008 »), compte tenu des revenus réalisés en 2006 et des impositions payées en 2006 ou en 2007, soit au titre des revenus réalisés en 2006, soit au regard du patrimoine ou de la situation constatés au 1 er janvier 2007.

3.Dans le cadre de la procédure actuelle, le droit à restitution est exercé sur demande du contribuable, laquelle constitue une réclamation contentieuse au sens de l'article L. 190 du livre des procédures fiscales (LPF) qui dispose que relèvent de la juridiction contentieuse les réclamations tendant à obtenir le bénéfice d'un droit résultant d'une disposition législative ou réglementaire.

Ces demandes de restitution doivent être déposées entre le 1 er janvier et le 31 décembre de la deuxième année suivant celle de la réalisation des revenus pris en compte pour le calcul du plafonnement (1 er alinéa du 8 de l'article 1649-0 A du CGI). Les contribuables disposent donc d'un an pour demander le bénéfice du droit à restitution.

4.L'article 38 de la loi de finances pour 2009 (reproduit en annexe 1), dont le I complète à cet effet d'un 9 l'article 1649-0 A du CGI, met en place une nouvelle modalité d'exercice du droit à restitution. Ainsi, les bénéficiaires du bouclier fiscal peuvent désormais procéder eux-mêmes à l'imputation sur le paiement des impositions à venir de la créance qu'ils détiennent sur l'Etat à raison du plafonnement d'impositions déjà versées, c'est-à-dire de la créance dite « bouclier » égale au montant du droit à restitution auquel les bénéficiaires du plafonnement pourraient prétendre.

Cette procédure d'imputation, dite d'autoliquidation du plafonnement, est assortie de l'obligation de déposer, auprès du service chargé du recouvrement de l'imposition qui fait l'objet de cette imputation, une déclaration faisant état du montant total des revenus et des impositions pris en compte, de celui de la créance et, enfin, de l'imposition sur laquelle la créance est imputée. L'imputation ne peut notamment pas être effectuée sur l'impôt sur le revenu, dont le montant ne peut en principe, à lui seul, être supérieur à la moitié des revenus, le taux marginal supérieur étant de 40 %.

Par son caractère déclaratif, cette nouvelle procédure se distingue de la procédure actuelle, qui est par ailleurs maintenue.

La présente instruction commente ces nouvelles modalités d'exercice du droit à restitution, qui s'appliquent à compter du 1 er janvier 2009.

Section 1 :

Détermination du montant de la créance imputable

5. La créance imputable est égale au montant du droit à restitution . Les modalités de détermination du droit à restitution, et donc de la créance dite « créance bouclier » égale au montant de ce droit, restent inchangées (cf. BOI 13 A-1-06 et 13 A-1-08 ).

La créance, acquise au 1 er janvier N, correspond donc à la fraction du montant total de l'impôt sur le revenu et des prélèvements sociaux versés en N-2 et N-1 au titre des revenus de l'année N-2, des impôts locaux afférents à l'habitation principale et de l'impôt de solidarité sur la fortune (ISF) établis en N-1, qui excède la moitié des revenus de l'année N-2.

6. Exemple :

7. Date à laquelle le contribuable peut demander le bénéfice de la « créance bouclier » . Le deuxième alinéa du 9 de l'article 1649-0 A du CGI précise que la créance, dont le montant est égal à celui du droit à restitution mentionné au 1 de l'article 1649-0 A précité, est acquise à la même date que ce droit.

En application des dispositions du 1 de l'article 1649-0 A, le droit à restitution, et donc la créance correspondante, sont acquis par le contribuable au 1 er janvier de la deuxième année suivant celle de la réalisation des revenus pris en compte pour le calcul du plafonnement.

Ainsi, pour le plafonnement des impositions afférentes aux revenus réalisés en 2007, la créance est acquise au 1 er janvier 2009.

Section 2 :

Modalités d'imputation de la créance

8. Impositions susceptibles de donner lieu à imputation de la créance . Aux termes du premier alinéa du 9 de l'article 1649-0 A du CGI, la créance peut être utilisée pour le paiement des impositions mentionnées aux b à e du 2 du même article exigibles au cours de cette même année.

Il s'agit donc :

- de l'impôt de solidarité sur la fortune (b du 2 de l'article 1649-0 A du CGI) ;

- des taxes foncières sur les propriétés bâties et non bâties afférentes à l'habitation principale du contribuable ainsi que des taxes additionnelles à ces taxes, à l'exception de la taxe d'enlèvement des ordures ménagères (c du 2 de l'article 1649-0 A du CGI) ;

- de la taxe d'habitation afférente à l'habitation principale du contribuable ainsi que des taxes additionnelles à cette taxe (d du 2 de l'article 1649-0 A du CGI) ;

- des contributions et prélèvements sociaux (CSG, CRDS, prélèvement social et contributions additionnelles à ce prélèvement) sur les revenus du patrimoine (e du 2 de l'article 1649-0 A du CGI).

Seules les impositions mentionnées ci-dessus (ISF, contributions et prélèvements sociaux sur les revenus du patrimoine et impôts locaux afférents à l'habitation principale) peuvent donner lieu à imputation de la créance.

Par suite, l'imputation ne peut être effectuée ni sur l'impôt sur le revenu, qu'il soit calculé selon le barème progressif ou à taux proportionnel (prélèvement forfaitaire libératoire sur certains revenus de capitaux mobiliers, impôt à 16% sur les plus-values immobilières …), ni sur les autres impositions susceptibles d'être plafonnées, c'est-à-dire sur les contributions et prélèvements sociaux sur les revenus d'activité et de remplacement et sur les produits de placement.

L'imputation ne peut pas non plus être effectuée sur la redevance audiovisuelle, devenue la « contribution à l'audiovisuel public » 1 , bien qu'elle figure sur le même avis d'imposition que la taxe d'habitation afférente à l'habitation principale du contribuable.

9. Impositions exigibles au cours de l'année au titre de laquelle le droit à restitution est acquis . En application du premier alinéa du 9 de l'article 1649-0 A du CGI, seules les impositions exigibles au cours de l'année au titre de laquelle le droit à restitution est acquis peuvent donner lieu à l'imputation de la « créance bouclier » se rapportant à ce droit.

Ainsi, le contribuable pourra imputer la créance acquise au 1 er janvier N sur les impositions mentionnées au n° 8 . exigibles au cours de l'année N, y compris sur les impositions correspondantes exigibles en N se rapportant à une année antérieure, par exemple faisant suite à une rectification opérée par l'administration fiscale. L'imputation peut également porter sur les pénalités d'assiette ou de recouvrement dont sont, le cas échéant, assorties les impositions en principal concernées.

En revanche, l'imputation ne pourra intervenir sur les impositions exigibles au cours des années antérieures ou ultérieures.

10. Exemple :

11. Dépôt d'une déclaration lors de chaque imputation de la créance . Les troisième et quatrième alinéas du 9 de l'article 1649-0 A du CGI précisent que l'imputation est assortie de l'obligation de déposer, auprès du service chargé du recouvrement de l'imposition qui fait l'objet de cette imputation, une déclaration faisant état :

- du montant total des revenus et des impositions pris en compte ;

- de celui de la créance correspondant au droit à restitution (« créance bouclier ») ;

- et, enfin, de l'imposition sur laquelle la créance est imputée.

La déclaration doit être déposée par le contribuable au service de recouvrement dont il dépend au moyen de l'imprimé n° 2041-DRBF. Cette déclaration, disponible sur le portail fiscal : www.impots.gouv.fr, doit parvenir au service de recouvrement à partir de la date d'exigibilité de l'impôt et jusqu'à la date limite de paiement.

Les règlements tardifs (après la date limite de paiement) au moyen de l'imprimé n° 2041-DRBF seront retenus, à la condition qu'ils interviennent avant le 31 décembre de l'année au cours de laquelle le droit à restitution a été acquis. Pour le droit à restitution acquis en 2009 (« bouclier 2009 »), les possibilités d'imputation sont ouvertes jusqu'au 31 décembre 2009, date limite d'exercice du droit à restitution acquis en 2009.

L'utilisation de l'imprimé n° 2041-DRBF ne fait pas obstacle à l'application, le cas échéant, des pénalités d'assiette ou de recouvrement relatives aux dépôts ou paiements tardifs.

Le cinquième alinéa du 9 de l'article 1649-0 A du CGI précise que lorsque le contribuable procède à l'imputation de la « créance bouclier » sur des impositions distinctes, la déclaration doit également comporter :

- le montant des imputations déjà pratiquées au cours de l'année ;

- ainsi que les références aux impositions qui ont déjà donné lieu à une imputation.

Dans une telle situation, la déclaration n° 2041-DRBF devra donc récapituler les imputations déjà effectuées.