B.O.I. N° 70 DU 29 JUILLET 2010

Section 2 :

Majoration des revenus du montant des déficits et des moins-values de cession de valeurs mobilières et de droits sociaux constatés au titre d'années antérieures à l'année référence à compter du « bouclier 2011 » calculé sur la base des revenus réalisés en 2009

35.L'article 101 de la loi de finances pour 2010 (n° 2009-1673 du 30 décembre 2009) modifie les modalités de prise en compte des déficits et des moins-values de cession de valeurs mobilières et de droits sociaux constatés antérieurement à l'année de réalisation des revenus, afin de prendre en compte, pour le calcul du droit à restitution, les seuls revenus et déficits ou moins-values de l'année de référence.

36. Principe . Ainsi, en application du a ainsi modifié du 4 de l'article 1649-0 A du CGI, les revenus réalisés au titre de l'année de référence sont majorés :

- du montant des moins-values constatées les années antérieures à celle de la réalisation des revenus dont l'imputation sur les plus-values est autorisée en application du 11 de l'article 150-0 D du CGI ;

- du montant des déficits constatés les années antérieures à celle de la réalisation des revenus dont l'imputation sur le revenu global n'est pas autorisée en application du I de l'article 156 du même code.

Quant aux déficits catégoriels dont l'imputation est autorisée par le I de l'article 156 du CGI, en application du a du 5 de l'article 1649-0 A du CGI, seuls ceux constatés sur l'année de référence viennent en diminution des revenus réalisés à prendre en compte pour le droit à restitution. Par conséquent, les déficits catégoriels des années antérieures qui contribuent à créer un déficit global reportable et imputable sur les revenus des années suivantes jusqu'à la sixième année inclusivement, ne peuvent venir en diminution du revenu à prendre en compte sur l'année de référence pour la détermination du droit à restitution.

La détermination des revenus à prendre en compte pour le calcul du droit à restitution nécessite donc de corriger l'assiette déterminée selon les règles applicables à l'impôt sur le revenu, tant en matière de déficits (A) que de moins-values de cession de valeurs mobilières et de droits sociaux (B).

A. EN MATIERE DE DEFICITS

37. Déficits concernés . Il s'agit :

- des déficits reportables sur le revenu global et ceux dont le report s'opère exclusivement sur des revenus de même nature ;

- constatés antérieurement à l'année de référence des revenus retenus pour le calcul du droit à restitution concerné.

Pour plus de précisions, voir n° 26 . et suivants.

38. Modalités de prise en compte des déficits catégoriels des années antérieures pour le calcul du droit à restitution . Les déficits catégoriels antérieurs, qui ne s'imputent pour la détermination de l'assiette de l'impôt sur le revenu que sur les revenus de même nature, conformément au I de l'article 156 du CGI, viennent en majoration des revenus à prendre en compte au titre de l'année de référence.

Néanmoins, au titre de l'année de réalisation des revenus, un déficit catégoriel constaté par un membre du foyer fiscal, qui ne peut venir en diminution des revenus des autres catégories pour la détermination du revenu global (en application du I de l'article 156 du CGI), peut s'imputer sur les revenus de la même catégorie réalisés par un autre membre du foyer fiscal. Tel est le cas, par exemple, de déficits industriels et commerciaux non professionnels réalisés par un membre du foyer fiscal qui peuvent s'imputer sur les bénéfices industriels et commerciaux non professionnels réalisés la même année par un autre membre du foyer fiscal.

Ce principe, applicable pour la détermination de la base imposable à l'impôt sur le revenu, continue de s'appliquer pour la détermination du droit à restitution, et cela uniquement pour les déficits catégoriels non imputables sur le revenu global constatés au titre de l'année de référence.

39. Modalités de prise en compte des déficits globaux des années antérieures pour le calcul du droit à restitution . Les déficits catégoriels, dont l'imputation sur le revenu global de la même année est autorisée par le I de l'article 156 du CGI, peuvent conduire, lorsque le montant du revenu global de l'année considérée ne permet pas d'opérer l'imputation totale des déficits catégoriels concernés, à la constatation d'un déficit global à hauteur de l'excédent de déficit. Ce déficit global est reportable sur le revenu global des six années suivantes.

Pour la détermination du droit à restitution acquis au titre d'une année, le déficit global ainsi généré au titre d'une année antérieure à l'année de référence des revenus retenus pour le calcul dudit droit ne peut venir en diminution des revenus de ladite année.

40. Neutralité au regard de l'impôt sur le revenu . Ces nouvelles modalités de prise en compte des déficits catégoriels ou globaux antérieurs sont propres à la détermination du droit à restitution. Elles sont sans incidence pour la détermination de l'assiette de l'impôt sur le revenu.

41. Entrée en vigueur . Conformément au II de l'article 101 de la loi de finances pour 2010 (n° 2009-1673 du 30 décembre 2009), ces nouvelles modalités de prise en compte des déficits antérieurs s'appliquent au droit à restitution acquis à compter du 1 er janvier 2011 (« bouclier fiscal 2011 » - revenus réalisés en 2009).

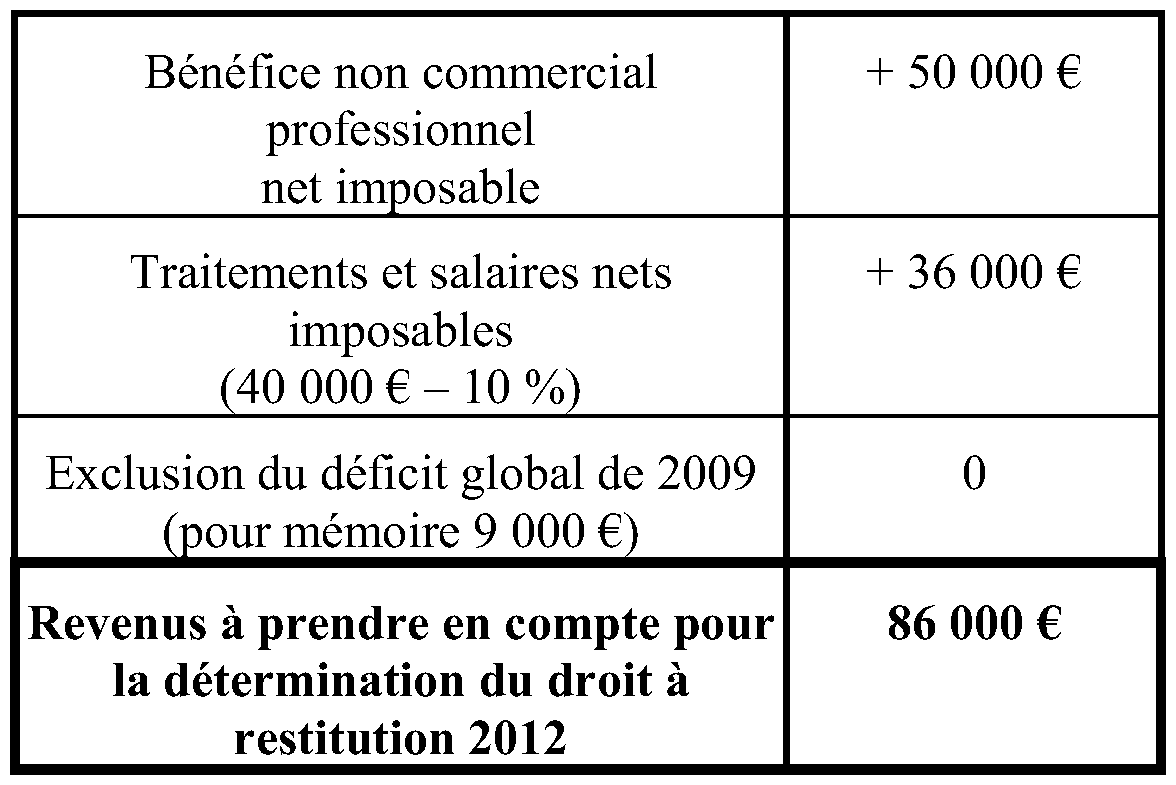

42. Exemple 1 : en 2010, un contribuable marié, soumis à une imposition commune, a disposé des revenus suivants :

- Monsieur a constaté un bénéfice de 50 000 € pour son activité non commerciale exercée à titre professionnel pour laquelle il est adhérent d'une association de gestion agréée ;

- Madame a perçu des traitements et salaires pour un montant net déclaré de 40 000 €.

Par ailleurs, un déficit global de 9 000 € a été constaté au titre de l'année 2009, reportable sur le revenu global des années suivantes jusqu'à la sixième année inclusivement.

Détermination des revenus à prendre en compte pour le calcul du droit à restitution 2012 (revenus de 2010 ) :

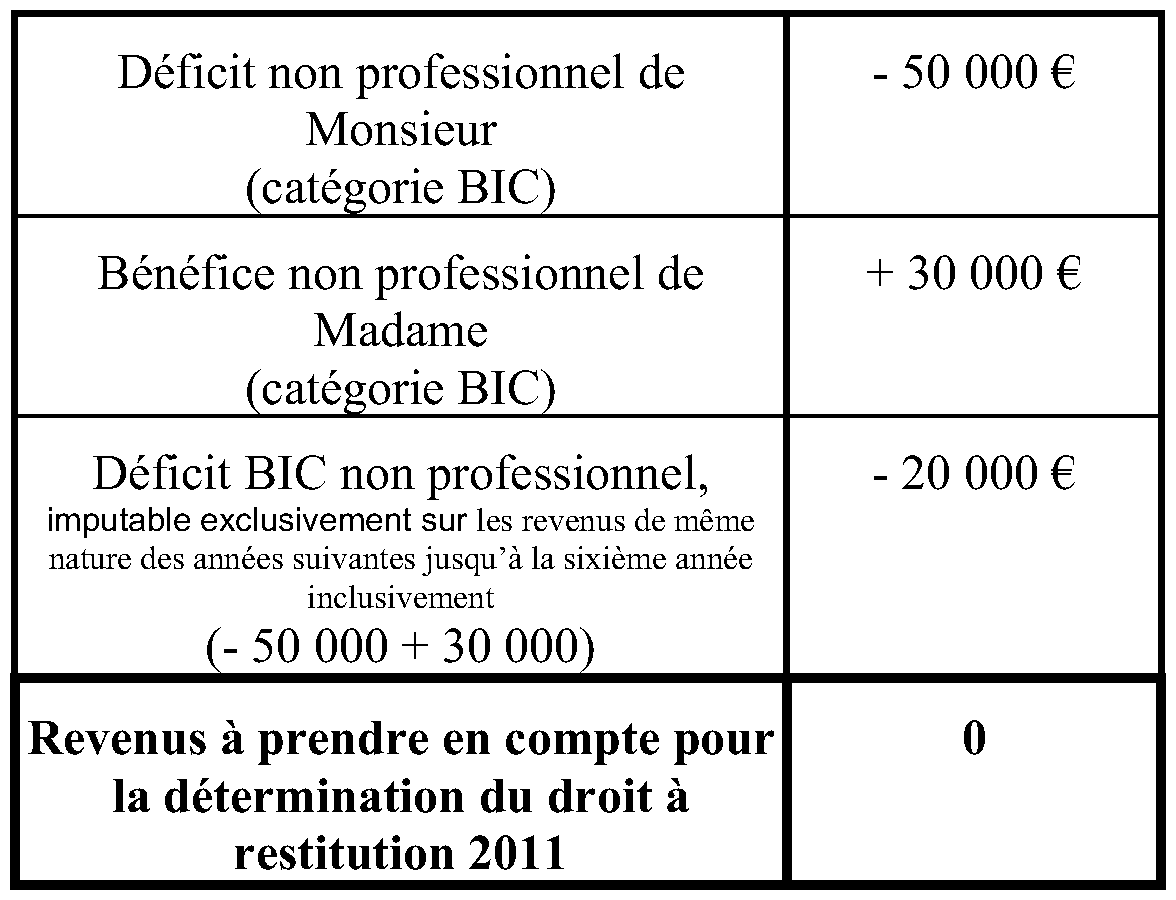

43. Exemple 2 :

* En 2009, un contribuable marié, soumis à une imposition commune, a disposé des revenus suivants :

- Monsieur a constaté un déficit de 50 000 € pour son activité industrielle et commerciale exercée à titre non professionnel pour laquelle il est adhérent d'un centre de gestion agréé ;

- Madame a constaté un bénéfice de 30 000 € pour son activité industrielle et commerciale exercée à titre non professionnel pour laquelle elle est adhérente d'un centre de gestion agréé.

Détermination des revenus à prendre en compte pour le calcul du droit à restitution 2011 (revenus de 2009) :

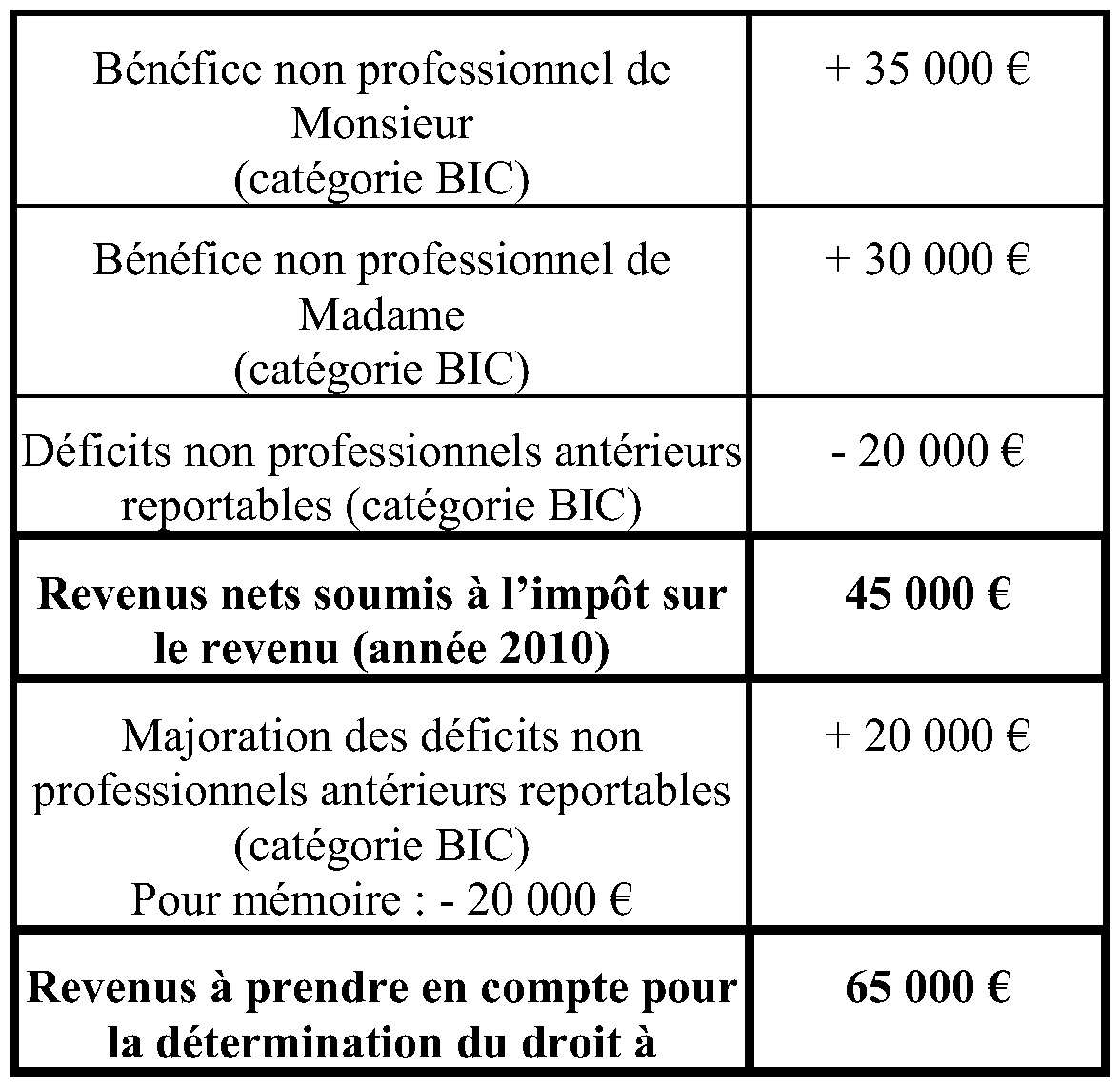

** En 2010, ce même couple a disposé des revenus suivants :

- Monsieur a constaté un bénéfice de 35 000 € pour son activité industrielle et commerciale exercée à titre non professionnel pour laquelle il est adhérent d'un centre de gestion agréé ;

- Madame a constaté un bénéfice de 30 000 € pour son activité industrielle et commerciale exercée à titre non professionnel pour laquelle elle est adhérente d'un centre de gestion agréé ;

Détermination des revenus à prendre en compte pour le calcul du droit à restitution 2012 (revenus de 2010) :

B. EN MATIERE DE MOINS-VALUES DE CESSION DE VALEURS MOBILIERES ET DE DROITS SOCIAUX

44. Moins-values concernées . Il s'agit des moins-values de cession de valeurs mobilières ou de droits sociaux constatées au cours d'une année antérieure à l'année de référence de revenus retenu pour le droit à restitution concerné, dont le report sur les plus-values de même nature est autorisé pour la détermination de l'impôt sur le revenu sur les dix années suivantes en application du 11 de l'article 150-0 D du CGI.

Pour plus de précisions, voir n° 31 . et suivants.

45. Modalités de prise en compte des moins-values des années antérieures pour le calcul du droit à restitution . Les moins-values subies au cours d'années antérieures, qui ne s'imputent à l'impôt sur le revenu que sur les plus-values de même nature, conformément au 11 de l'article 150-0 D du CGI, viennent en majoration des revenus de l'année de référence lorsqu'elles sont prises en compte à l'impôt sur le revenu.

Les aménagements apportés par l'article 101 de la loi de finances pour 2010 (n° 2009-1673 du 30 décembre 2009) aux revenus pris en compte pour le calcul du droit à restitution, ne concernent que les moins-values de cession de valeurs mobilières et de droits sociaux constatées antérieurement à l'année de réalisation des revenus.

Ainsi, pour la détermination des revenus à prendre en compte, les moins-values subies au cours d'une année restent imputables sur les plus-values de même nature réalisées au cours de la même année.

46. Neutralité au regard de l'impôt sur le revenu . Ces nouvelles modalités de prise en compte des moins-values de cession de valeurs mobilières antérieures, qui conduisent à les réintégrer dans les revenus de l'année de référence pour leur montant qui a été imputé sur les plus-values de même nature réalisées au cours de la même année, sont spécifiques à la détermination du droit à restitution. Elles sont sans incidence pour le calcul de l'impôt sur le revenu.

47. Entrée en vigueur . Conformément au II de l'article 101 de la loi de finances pour 2010 (n° 2009-1673 du 30 décembre 2009), ces nouvelles modalités de prise en compte des moins-values antérieures s'appliquent au droit à restitution acquis à compter du 1 er janvier 2011, c'est-à-dire celui relatif aux revenus réalisés en 2009.

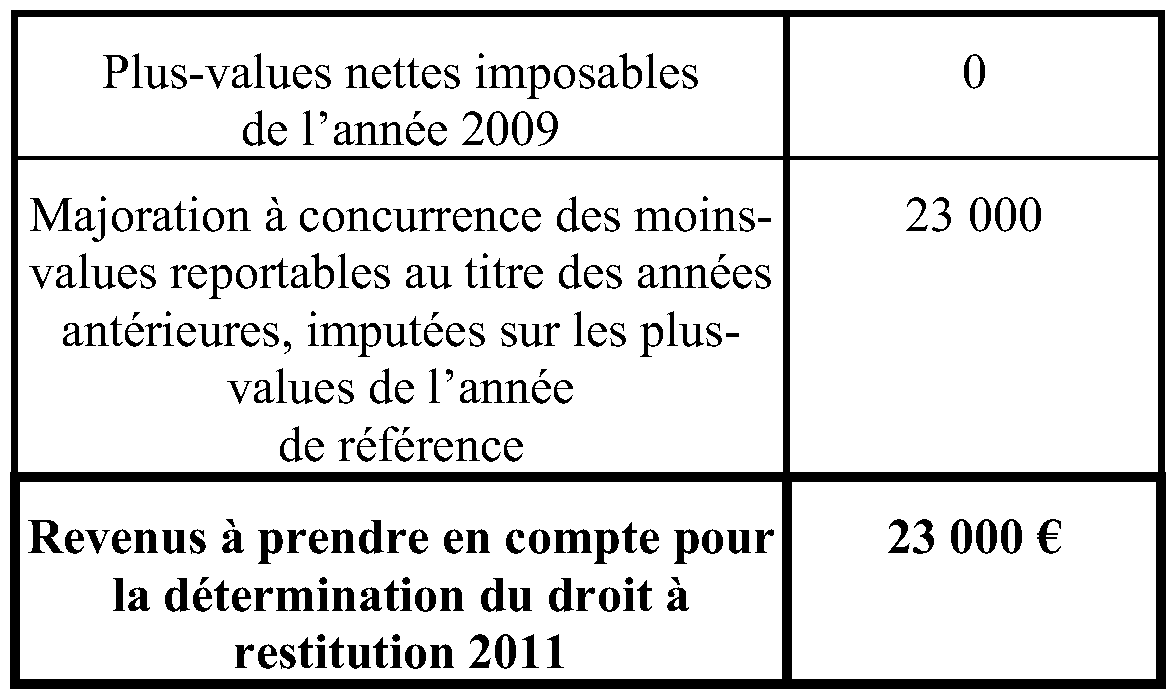

48. Exemple : au cours de l'année 2009, un contribuable marié, soumis à une imposition commune, a réalisé une plus-value de 43 000 € sur un compte de titres joint et constaté une moins-value de 20 000 € sur un autre compte de titres ouvert au nom de Monsieur, soit pour le foyer fiscal une plus-value nette totale de 23 000 €.

Ce contribuable a également déclaré une moins-value reportable de 58 000 € provenant de l'année 2008 et imputable exclusivement sur les plus-values de même nature réalisées au cours des dix années suivantes, conformément aux dispositions du 11 de l'article 150-0 D du CGI.

Après imputation de la moins-value antérieure de 58 000 € provenant de l'année 2008 :

- les plus-values réalisées au titre de l'année 2009 (23 000 €), compensées en totalité par les moins-values antérieures de 2008 (58 000 €), ne sont donc pas soumises à l'impôt sur le revenu au titre de l'année 2009 ;

- le reliquat de la moins-value provenant de 2008 (58 000 – 23 000 = 35 000 €) est reportable sur les plus-values de même nature des neuf années suivantes.

Détermination des revenus à prendre en compte pour le calcul du droit à restitution 2011 (revenus de 2009) :

CHAPITRE 3 :

INCIDENCE DE L'IMPOSITION AUX PRELEVEMENTS SOCIAUX AU PREMIER EURO DE CESSION DES PLUS-VALUES MOBILIERES POUR LE CALCUL DU DROIT A RESTITUTION

Section 1 :

Rappel des dispositions applicables jusqu'au « bouclier 2011 » calculé sur la base des revenus réalisés en 2009

49.Les gains retirés de la cession à titre onéreux de valeurs mobilières et de droits sociaux qui n'excèdent pas le seuil (« seuil de cession ») fixé au 1 du I de l'article 150-0 A du CGI ne sont pas dans le champ de l'impôt sur le revenu et des prélèvements sociaux (A) et ne sont pas à prendre en compte pour le calcul du droit à restitution (B).

A. EN MATIERE D'IMPOT SUR LE REVENU ET DE PRELEVEMENTS SOCIAUX

50.Les gains nets réalisés à l'occasion de cession de valeurs mobilières et de droits sociaux ne sont soumis à l'impôt sur le revenu et aux prélèvements sociaux que si le montant cumulé des cessions et des opérations assimilées excède, par foyer fiscal, le seuil (« seuil de cession ») fixé au 1 du I de l'article 150-0 A du CGI, soit 25 730 € pour les opérations réalisées en 2009.

51. Champ d'application . Le seuil de cession s'applique à l'ensemble des valeurs, droits ou titres mentionnés à l'article 150-0 A du CGI. Le franchissement de ce seuil entraîne l'imposition des gains nets dès le premier euro. Inversement, le non-franchissement du seuil entraîne l'exonération des gains réalisés. Corrélativement, les moins-values constatées au titre d'une année ne peuvent être prises en compte que si le montant cumulé des cessions excède le seuil de cession.

52. Appréciation du seuil de cession . Pour l'appréciation du seuil de cession, il convient de retenir l'ensemble des cessions et opérations assimilées imposables sur le fondement de l'article 150-0 A du CGI réalisées au cours de l'année d'imposition par l'ensemble des membres du foyer fiscal, y compris celles réalisées par l'intermédiaire d'une personne interposée à concurrence des droits détenus par les intéressés dans la société ou le groupement concerné.

Pour plus de précisions, voir les n° 20 à 22 du BOI 5 C-2-08 .