B.O.I. N° 122 du 28 NOVEMBRE 2007

2. Date de cession

53.La date qui constitue le terme du délai est celle du fait générateur de la taxe forfaitaire, c'est-à-dire la première cession à titre onéreux du terrain (voir n° 58 . ) intervenue après son classement en zone constructible (voir n°s 23. et suivants ).

Il y a lieu de considérer que la cession est intervenue :

- à la date portée dans l'acte, si celui-ci est passé en la forme authentique ;

- dans les autres cas, à la date à laquelle le contrat régulièrement formé entre les parties acquiert date certaine.

Ainsi, une promesse synallagmatique de vente établie par acte sous seing privé vaut vente dès lors qu'elle n'est assortie d'aucune condition suspensive. Conformément aux dispositions de l'article 1328 du code civil, trois événements confèrent une date certaine à un acte sous seing privé :

- l'enregistrement de l'acte ;

- le décès de l'un de ceux qui ont signé l'acte. L'acte reçoit une date fixe à la date du décès ;

- la constatation de la substance de l'acte sous seing privé dans un acte dressé par un officier public.

Les précisions apportées aux numéros 3 à 8 de la fiche n° 6 de l'instruction administrative du 14 janvier 2004 publiée au BOI sous la référence 8 M-1-04 sont applicables mutatis mutandis

C. CESSIONS DE TERRAINS DONT LE PRIX EST INFÉRIEUR À UN CERTAIN MONTANT

54.La taxe ne s'applique pas lorsque le prix de cession du terrain, défini à l'article 150 VA du CGI (voir n°s 55 . et 60 . ), est inférieur au prix d'acquisition effectivement acquitté par le cédant et tel qu'il a été stipulé dans l'acte (voir n° 56 . ), majoré d'un montant égal à 200 % de ce prix (CGI, art. 1529-II, 5 ème alinéa), c'est-à-dire lorsque le prix de cession est inférieur au triple du prix d'acquisition (voir exemples au n° 57 . ).

55. Prix de cession . Le prix de cession à retenir est le prix réel tel qu'il a été stipulé dans l'acte (voir n° 60 . ).

56.Prix d'acquisition. Le prix d'acquisition à retenir est le prix effectivement acquitté par le cédant, tel qu'il a été stipulé dans l'acte. Les majorations relatives aux frais et dépenses mentionnées au II de l'article 150 VB du CGI ne sont pas prises en compte.

En cas d'acquisition à titre gratuit, le prix d'acquisition s'entend de la valeur vénale au jour de la mutation à titre gratuit qui l'a fait entrer dans le patrimoine du cédant, c'est-à-dire au jour de la succession, de la donation-partage ou de la donation simple, telle que retenue pour la détermination des droits de mutation à titre gratuit.

En l'absence de dépôt d'une déclaration de succession ou d'exonération expresse, l'application stricte du droit doit conduire à retenir un prix d'acquisition pour un montant nul.

Toutefois, il est admis, lorsque la succession ne devait donner lieu à aucune imposition ou lorsqu'elle n'était pas imposable en France, de retenir la valeur qui figure dans l'attestation immobilière, à la condition que celle-ci corresponde à la valeur réelle du bien, au jour de la mutation à titre gratuit qui l'a fait entrer dans le patrimoine du cédant.

S'agissant d'une mesure de tempérament, ces dispositions doivent être appliquées strictement. Il en résulte qu'elles ne peuvent être appliquées qu'aux seules situations dans lesquelles l'absence de dépôt d'une déclaration de succession n'a pas eu pour effet d'éluder les droits dus.

Par ailleurs, lorsqu'une déclaration de succession a été régulièrement déposée et que celle-ci fait l'objet d'une rectification dans le délai légal par les ayants droit, il convient d'appliquer les règles précisées dans l'instruction administrative du 11 avril 1997 publiée au bulletin officiel des impôts (BOI) sous la référence 7 G-4-97 , qui conservent toute leur portée pour l'application du régime actuel d'imposition des plus-values immobilières comme pour celui de la taxe forfaitaire mentionnée à l'article 1529 du CGI.

Sur le prix d'acquisition à retenir en cas de cession, après réunion de propriété, d'un terrain dont la propriété était démembrée ou en cas de cession d'un terrain reçu par succession avant le 1 er janvier 2004, il convient de se reporter à l'instruction administrative du 4 août 2005, publiée au bulletin officiel des impôts sous la référence 8 M-1-05 (n° 31 , n° 32 . et fiche n°16).

Lorsque la cession porte sur un bien ayant figuré à l'actif d'une entreprise, le prix d'acquisition à retenir pour l'application des dispositions prévues au 5ème alinéa du II de l'article 1529 du CGI s'entend de la valeur vénale du terrain au jour du retrait (voir sur ce point, BOI 8 M-1-04 fiche n° 13).

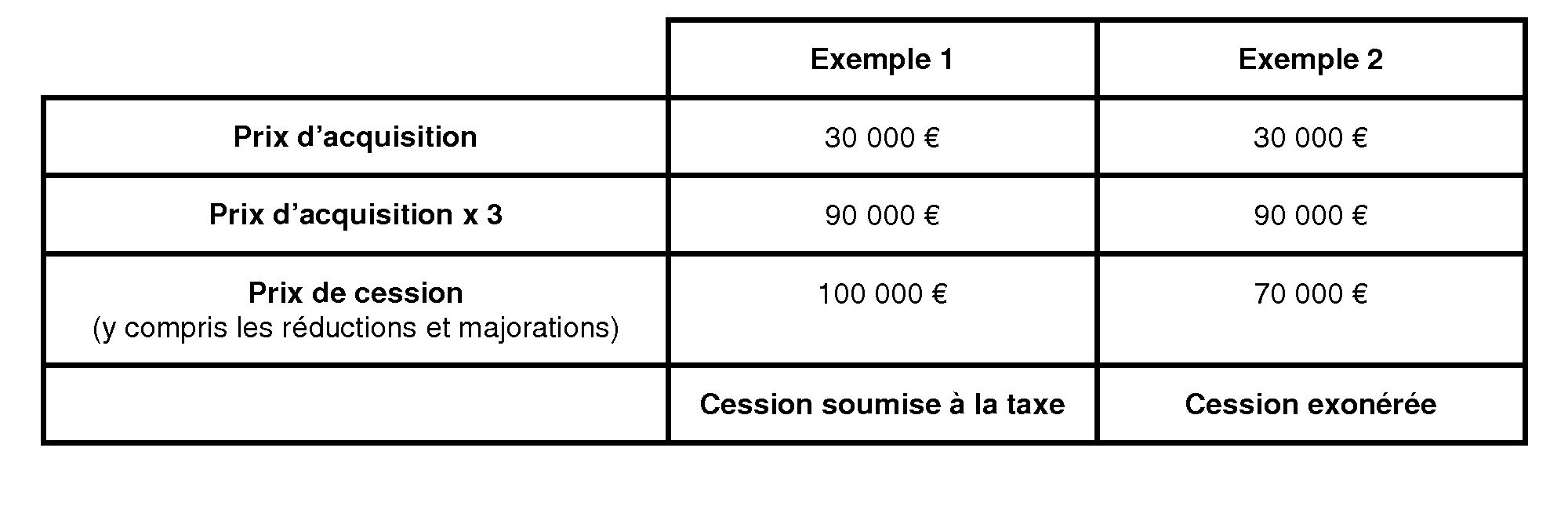

57. Exemples :

La taxe forfaitaire ne s'applique que lorsque le prix de cession est supérieur à trois fois le prix d'acquisition du terrain.

Pour l'application de l'exonération prévue au 5 ème alinéa du II de l'article 1529 du CGI, il convient donc de comparer le prix de cession mentionné aux n°s 55 . et 60 . à un montant égal à trois fois le prix d'acquisition mentionné au n° 56 . .