B.O.I. N° 69 du 11 AVRIL 1997

BULLETIN OFFICIEL DES IMPÔTS

7 G-4-97

N° 69 du 11 AVRIL 1997

7 E / 12 - G 2311

INSTRUCTION DU 27 MARS 1997

MUTATION A TITRE GRATUIT

SUCCESSION - ASSIETTE

EVALUATION DES BIENS TRANSMIS

PLUS-VALUES IMMOBILIERES

(C.G.I., art. 150 H et 666)

NOR : BUD L 97 00065 J

[D.G.I. - Bureaux IV A 2 et IV B 3]

|

PRESENTATION

1. A l'occasion de la cession d'un bien recueilli dans une succession, certains ayants droit qui ont préalablement fait enregistrer une déclaration de succession régulière, déposent parfois une déclaration rectificative en vue de modifier la valeur vénale du bien revendu. Cette rectification peut se faire : - à la baisse, notamment si le prix de vente est inférieur à la valeur déclarée, afin d'obtenir une restitution partielle des droits d'enregistrement ; - à la hausse, par exemple en vue de limiter le montant de la plus value taxable. Dans cette dernière hypothèse, le service peut asseoir l'imposition de la plus-value en retenant comme valeur d'origine non pas la valeur rectifiée, mais le montant porté dans la première déclaration de succession et réclamer les droits en résultant si le contribuable ne l'a pas fait. Le rappel d'impôt sur le revenu vient alors se cumuler avec les droits de succession versés à titre complémentaire. La double imposition qui résulte, dans cette situation, de la prise en compte au regard de deux impôts distincts, de deux valeurs différentes pour un même bien et à une même date, manque de cohérence. 2. La présente instruction a pour objet de rappeler et de préciser les principes applicables en cas de dépôt d'une déclaration rectificative de succession, afin d'harmoniser les positions à prendre au regard des droits de succession et de l'impôt sur les plus-values. • |

||||

Aux termes de l'article 1703 du CGI, les receveurs sont tenus de déférer à toute réquisition d'enregistrement, dès lors que les droits légalement exigibles y afférents ont été préalablement versés, sans avoir à opérer un contrôle de la pertinence des éléments déclarés qui en constituent l'assiette.

S'agissant en revanche de la correction d'une valeur déclarée, il convient de distinguer deux situations.

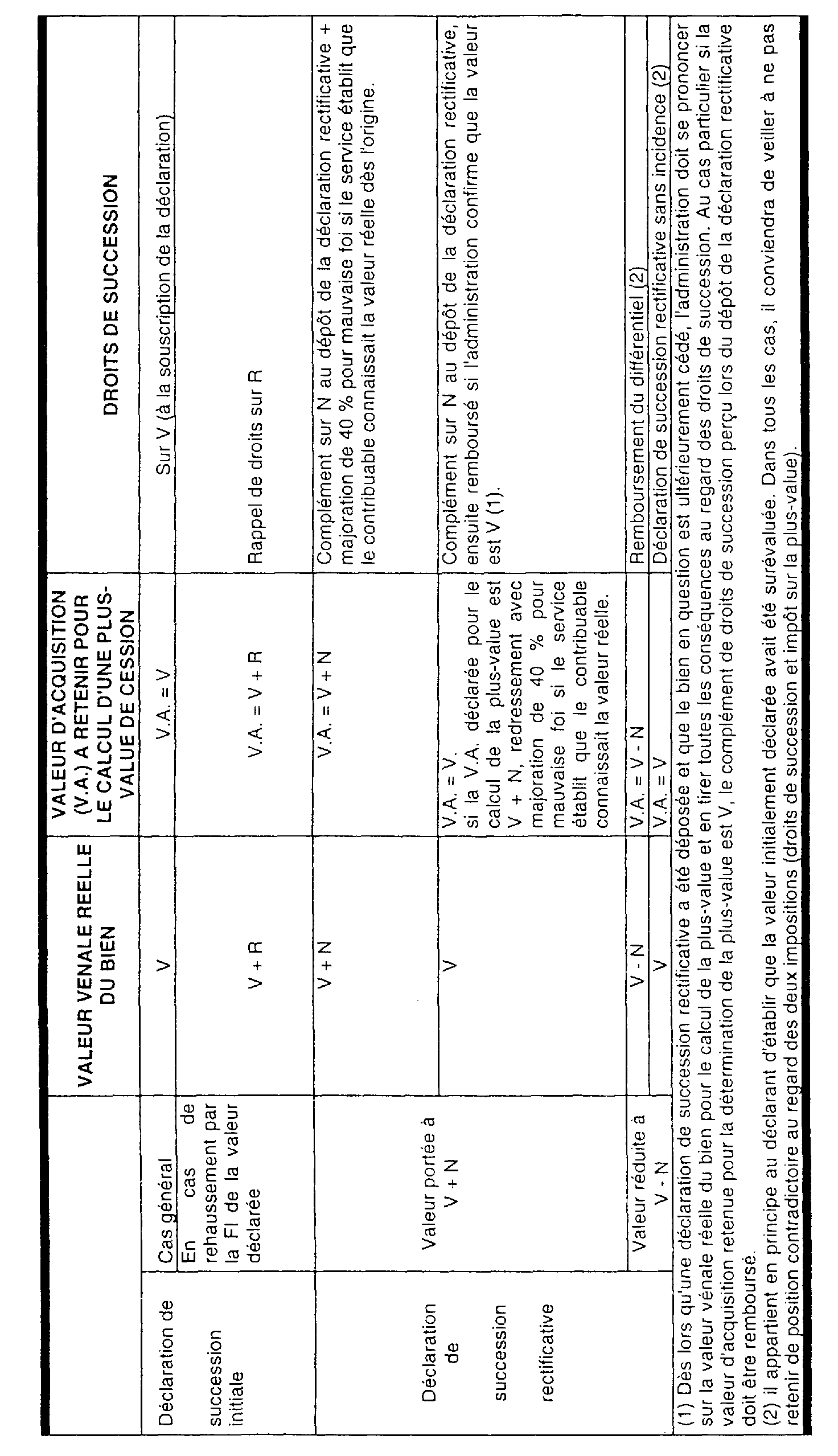

1. La déclaration rectificative modifie à la baisse la valeur d'un bien

Le receveur enregistre la nouvelle déclaration sans pour autant restituer les droits versés en trop initialement. La déclaration rectificative équivaut à une réclamation contentieuse soumise aux règles de droit commun et son auteur doit, s'il entend se faire rembourser une fraction des droits de succession acquittés antérieurement, établir la surévaluation de la valeur initialement déclarée.

2. La déclaration rectificative augmente la valeur d'un bien successoral

L'ayant droit verse lors du dépôt de la déclaration rectificative les droits complémentaires 1 de succession correspondant à la majoration de l'actif net successoral. Pour la détermination de la plus-value réalisée, il retiendra le plus souvent comme valeur d'origine la valeur rectifiée.

Il faut alors distinguer selon que la valeur vénale réelle du bien est celle qui figure sur la déclaration initiale ou celle de la déclaration rectificative.

Si la valeur vénale réelle du bien à l'origine correspond à la valeur déclarée initialement.

Le Conseil d'Etat précise qu'il convient de ne pas tenir compte de la valeur rectificative pour la détermination de la plus-value (CE 25 mai 1988 n° 81.512).

Pour l'imposition de celle-ci, le service peut alors retenir comme valeur d'origine le montant porté dans la première déclaration de succession et réclamer les droits en résultant (cf. DB 8 M 2122).

Le redevable, s'il s'incline en matière de plus-value, peut dans ce cas demander la restitution des droits complémentaires d'enregistrement qu'il a spontanément acquittés.

Il y a lieu de faire droit à cette demande, après avoir vérifié que la première valeur déclarée correspond bien à la valeur vénale au jour du fait générateur de la transmission gratuite.

Si la valeur vénale réelle du bien correspond à la valeur rectifiée

La jurisprudence précitée conduit à retenir la valeur rectifiée pour la détermination de la plus-value.

Le Conseil d'Etat réserve en effet aux ayants droit la faculté d'apporter la preuve que la valeur initialement déclarée a été sous-évaluée.

3. Sanctions

Il pourra être fait application de la majoration de 40%, prévue par l'article 1729 du code général des impôts en cas de mauvaise foi, aux contribuables qui auront déposé des déclarations volontairement inexactes afin de différer le règlement de la totalité des droits de succession exigibles ou d'opérer un arbitrage entre ceux-ci et l'impôt sur les plus-values.

Bien entendu, il appartiendra à l'administration d'établir, par tous moyens, que ces contribuables connaissaient la valeur réelle des biens en question.

Cela pourra résulter par exemple de la constatation que les intéressés avaient mentionné une valeur différente dans tout autre acte connu du service tels un mandat ou une promesse de vente.

La majoration sera calculée soit sur les droits d'enregistrement différés lorsque la seconde valeur est retenue, soit sur l'impôt sur la plus-value éludé, lorsqu'elle est écartée (les droits d'enregistrement complémentaires étant restituables).

Les principales situations susceptibles d'être rencontrées sont récapitulées dans le tableau ci-après, étant précisé que c'est par simple commodité que dans la présente instruction il n'est envisagé que l'hypothèse d'une succession, les solutions présentées valant bien entendu pour toutes les mutations à titre gratuit.

Le Chef de Service

Bruno PARENT

•

1 La majoration de recouvrement de l'article 1731 (5 %) est due en sus de l'intérêt de retard sur les droits complémentaires