B.O.I. N° 124 du 30 NOVEMBRE 2007

BULLETIN OFFICIEL DES IMPÔTS

3 A-7-07

N° 124 du 30 NOVEMBRE 2007

TAXE SUR LA VALEUR AJOUTEE (TVA). LUTTE CONTRE LA FRAUDE CARROUSEL. REFUS DU BENEFICE DE

L'EXONERATION DES LIVRAISONS INTRACOMMUNAUTAIRES. REMISE EN CAUSE DU DROIT A DEDUCTION.

SOLIDARITE EN PAIEMENT.

(C.G.I., art. 262 ter , art 272-3 et art 283-4 bis )

NOR : BUD L 07 00098 J

Bureau CF 3

|

R E S U M E

L'article 93 de la loi de finances rectificative pour 2006 n° 2006-1771 du 30 décembre 2006, qui a complété les articles 262 ter , 272 et 283 du code général des impôts (CGI), renforce le dispositif de lutte contre la fraude à la TVA intracommunautaire et, en particulier, celle relative aux schémas de type « carrousel ». Il prévoit trois nouvelles dispositions dont la mise en oeuvre est subordonnée à la démonstration que les intéressés « savaient ou ne pouvaient ignorer » participer, par leur action, à une opération frauduleuse : - le refus du bénéfice de l'exonération de la livraison intracommunautaire effectuée par un assujetti, - la remise en cause du droit à déduction, - l'institution d'une procédure de solidarité en paiement. Ces dispositions s'appliquent aux livraisons de biens. Les prestations de services ne sont pas dans le champ du nouveau dispositif. La présente instruction commente ces nouvelles dispositions qui sont entrées en vigueur au 1 er janvier 2007. • |

||||

|

INTRODUCTION

1.La fraude « carrousel » est une fraude à la TVA, impliquant plusieurs entreprises d'une même chaîne commerciale généralement établies dans au moins deux Etats membres de l'Union européenne. Cette fraude consiste à obtenir la déduction ou le remboursement de la TVA afférente à une livraison de biens alors que celle-ci n'a pas été reversée, de façon abusive, au Trésor par le fournisseur.

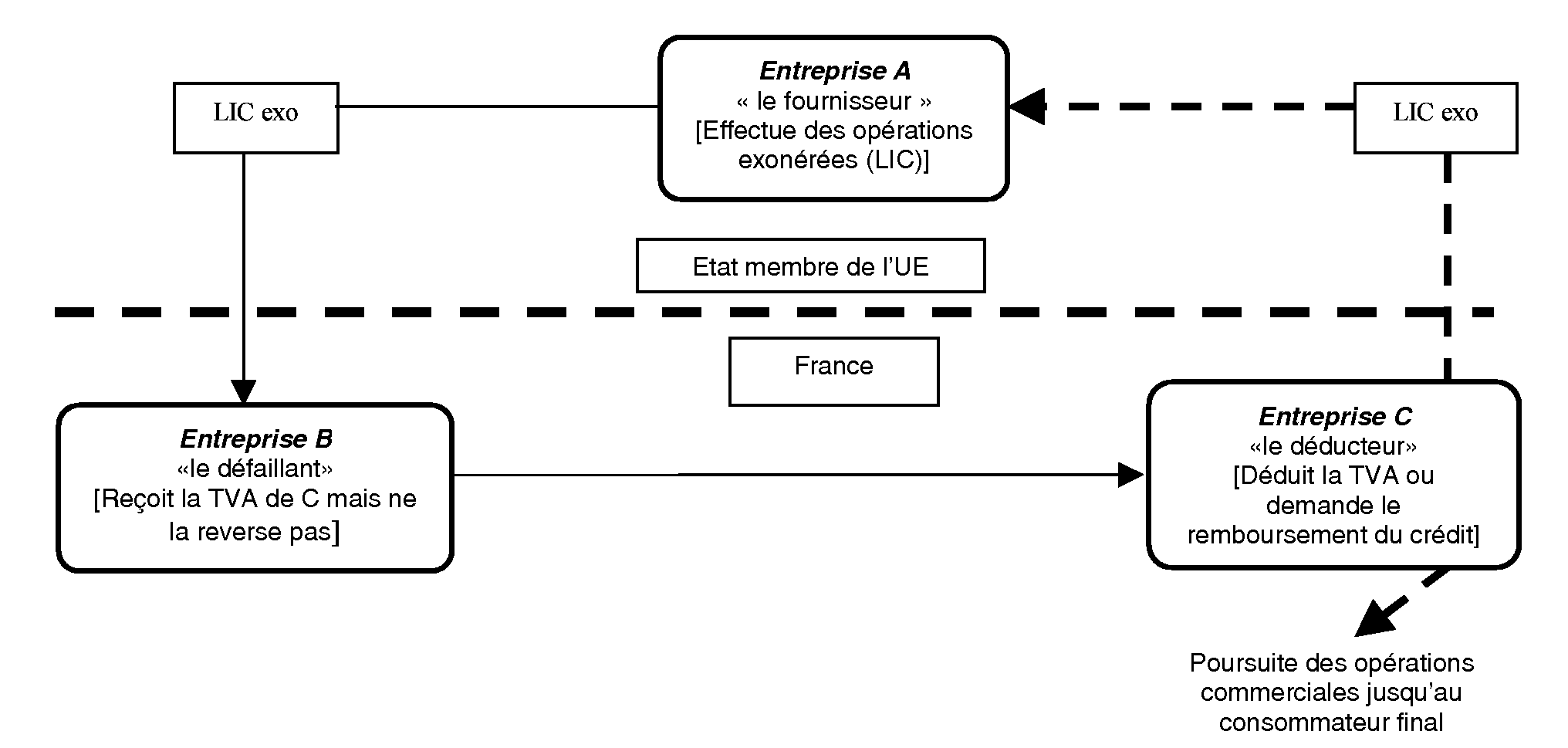

2.Le schéma de base est le suivant (sachant qu'il existe des circuits plus complexes) :

Une entreprise (A) située dans un Etat membre autre que la France vend des marchandises à une entreprise (B) établie en France (il s'agit d'une livraison intracommunautaire exonérée dans l'autre Etat membre qui donne lieu en France à autoliquidation). L'entreprise (B) revend les marchandises à l'un de ses clients (C), également établi en France. La taxe est facturée à C mais n'est ni déclarée ni acquittée par B. Le client (C) exerce son droit à déduction et le cas échéant demande le remboursement de la taxe qui lui a été facturée par B et revend les marchandises éventuellement à l'entreprise (A) en exonération de TVA (livraison intracommunautaire) ou à un autre client établi en France. En pratique, plusieurs entreprises écrans peuvent s'intercaler entre les entreprises (B) et (C) afin de masquer leurs relations.

La fraude repose sur le non reversement à l'Etat de la TVA par celui qui l'a collectée (entreprise B) et qui dans la majorité des cas disparaît, rendant difficile ou impossible le recouvrement de cette taxe, alors que le client (entreprise C) la déduit ou en demande le remboursement.

3.Exemple de procédé frauduleux permettant une baisse artificielle des prix grâce à la rétention abusive de la TVA collectée :

La société (A) effectue une livraison intracommunautaire à la société (B), pour un montant hors taxes de 100 000 euros.

La société (B) (société défaillante dite société « taxi »), revend à la société (C) pour 100 000 euros TTC (soit 83 612 euros hors taxes pour un taux de TVA de 19,6 %), en facturant un montant de TVA qu'elle ne déclare pas, avant de disparaître 1 .

La société (C) va pouvoir imputer (ou se faire rembourser) la TVA facturée par (B), soit 16 388 euros.

La société (C) a payé un prix HT de 83 612 euros, soit 16,4 % de moins que le prix de vente de (A) à (B) (qui est en général le prix du marché). Elle bénéficie donc d'un avantage concurrentiel déloyal sur les autres entreprises du secteur qui se traduit par la capacité d'écouler sa marchandise sur le marché à prix cassé du fait du montage frauduleux.

4.L'article 93 de la loi de finances rectificative pour 2006 n° 2006-1771 du 30 décembre 2006, a complété les articles 262 ter , 272 et 283 du code général des impôts (CGI), afin de renforcer le dispositif de lutte contre la fraude touchant à la TVA intracommunautaire et, en particulier, celle qui concerne les schémas « carrousélistes ».

Il tire les conséquences de la jurisprudence récente du Conseil d'Etat et de la Cour de justice des Communautés européennes.

La jurisprudence du Conseil d'Etat 2 précise que si un assujetti à la taxe sur la valeur ajoutée disposant de justificatifs de l'expédition des biens à destination d'un autre Etat membre et du numéro d'identification à la TVA de l'acquéreur établi dans l'autre Etat membre doit être présumé avoir effectué une livraison intracommunautaire exonérée, cette présomption ne fait pas obstacle à ce que l'administration fiscale puisse établir que la livraison en cause n'a pas eu lieu en faisant notamment valoir que des livraisons répétées et portant sur des montants importants, ont eu pour destinataire présumé des personnes dépourvues d'activité réelle.

La Cour de justice des Communautés européennes, a, quant à elle, considéré que le droit à déduction peut être remis en cause s'il est établi, au vu d'éléments objectifs, que l'acquéreur savait ou aurait dû savoir que, par son acquisition, il participait à une opération impliquée dans une fraude à la TVA 3 . La Cour admet également que les Etats membres peuvent mettre en oeuvre une solidarité en paiement entre cet opérateur et le fournisseur défaillant 4 .

L'article 93 prévoit en conséquence que :

- l'exonération ne s'applique pas lorsqu'il est démontré que le fournisseur savait ou ne pouvait ignorer que le destinataire présumé de l'expédition ou du transport n'avait pas d'activité réelle ;

- la taxe sur la valeur ajoutée afférente à une livraison de biens ne peut faire l'objet d'aucune déduction lorsqu'il est démontré que l'acquéreur savait ou ne pouvait ignorer que, par son acquisition, il participait à une fraude consistant à ne pas reverser la taxe due à raison de cette livraison ;

- l'assujetti en faveur duquel a été effectuée une livraison de biens et qui savait ou ne pouvait ignorer que tout ou partie de la taxe sur la valeur ajoutée due sur cette livraison ou sur toute livraison antérieure des mêmes biens ne serait pas reversée de manière frauduleuse est solidairement tenu, avec la personne redevable, d'acquitter cette taxe.

5.La présente instruction commente les dispositions de cet article.

6.La fraude à la TVA intracommunautaire et notamment celle de type « carrousel » présente une gravité particulière qui se traduit pour le Trésor par une perte de recettes et qui est susceptible de fausser les règles de la concurrence en permettant de diminuer artificiellement le prix de vente d'un bien. En application des dispositions de l'article 93, chaque opérateur d'un réseau carrouséliste risque désormais, selon les cas, d'être actionné en solidarité en paiement ou de se voir refuser le bénéfice du droit à déduction de la TVA ou de l'exonération d'une livraison intracommunautaire à raison de la fraude commise par un autre opérateur, dans la mesure où il savait ou ne pouvait ignorer qu'il participait à une fraude.

7.L'administration doit démontrer et non pas présumer, dans le cadre du contrôle fiscal, qu'un opérateur a participé à une fraude. Cette charge de la preuve nécessite que soient réunis des éléments objectifs et incontestables ou à tout le moins que soit rassemblé un ensemble de faits précis et convergents tels que l'opérateur ne peut valablement prétendre avoir ignoré l'existence de la fraude.

8.Par ailleurs, il est recommandé aux opérateurs économiques de prendre toute mesure raisonnable en leur pouvoir, dans le cadre de l'exercice normal de leur activité, pour s'assurer que leurs transactions avec un opérateur ne sont pas impliquées dans un tel schéma de fraude. De telles mesures consisteront par exemple à être attentifs au prix pratiqué par un fournisseur, à la réalité des moyens d'exploitation d'un opérateur, à la nature de l'activité de ce dernier au regard de la transaction réalisée, au respect des règles de facturation, à la conformité du mode de règlement aux usages, à la présence de documents relatifs à la livraison et au transport.

9.Nota : Bien que la présente instruction vise essentiellement les schémas carrousélistes, les principes énoncés sont applicables à toute autre situation de fraude à la TVA impliquant le non-reversement d'une taxe facturée par un fournisseur et ayant fait l'objet d'une déduction par le client et à tous les cas de fausses livraisons intracommunautaires.

CHAPITRE 1 :

REFUS DU BENEFICE DE L'EXONERATION D'UNE LIVRAISON INTRACOMMUNAUTAIRE

10.L'article 138 de la directive 2006/112/CE du Conseil du 28 novembre 2006 5 , applicable à compter du 1 er janvier 2007, prévoit que les livraisons intracommunautaires sont exonérées de TVA dans l'Etat membre de départ du bien.

11.L'article 262 ter- I-1°du CGI, qui transpose ces dispositions en droit interne, est complété par l'article 93 de la loi de finances rectificative pour 2006 d'un deuxième alinéa ainsi rédigé :

« L'exonération ne s'applique pas lorsqu'il est démontré que le fournisseur savait ou ne pouvait ignorer que le destinataire présumé de l'expédition ou du transport n'avait pas d'activité réelle. »

A. CHAMP D'APPLICATION

12.Le texte permet à l'administration de refuser le bénéfice de l'exonération au fournisseur d'un bien qui déclare effectuer ou avoir effectué une livraison intracommunautaire vers un acquéreur alors qu'« il savait ou ne pouvait ignorer » que ce dernier était dépourvu d'activité réelle. L'application de cette disposition suppose à ce titre l'existence d'une fraude à la TVA.

B. CONDITION DE REFUS DU BENEFICE DE L'EXONERATION

13.L'exonération de la livraison intracommunautaire n'est pas applicable si l'administration démontre d'une part, que le destinataire présumé n'avait pas d'activité réelle et d'autre part, que le fournisseur savait ou ne pouvait ignorer que le destinataire présumé de l'expédition ou du transport n'avait pas d'activité réelle.

14.Cette condition à laquelle est subordonné le refus du bénéfice de l'exonération de la livraison est inspirée de la jurisprudence communautaire 6 rendue en matière de droit à déduction et de solidarité en paiement qui exige qu'une telle démonstration soit apportée en faisant application des principes de proportionnalité et de sécurité juridique.

I. Absence d'activité réelle du destinataire présumé

15.L'administration doit démontrer que le destinataire présumé de la livraison n'a pas d'activité réelle. L'absence d'activité réelle est caractérisée en cas d'absence de substance du destinataire (par exemple défaut de locaux, matériels, personnel...) ou en cas d'absence d'activité économique du destinataire en rapport avec les marchandises acquises.

16.En pratique, cette démonstration nécessite de rassembler un faisceau d'indices, tout élément de nature à établir l'absence d'activité réelle pouvant être retenu.