B.O.I. N° 124 du 30 NOVEMBRE 2007

CHAPITRE 2 :

REMISE EN CAUSE DU DROIT A DEDUCTION DE L'ACQUEREUR

22.L'article 272 du CGI, est complété par l'article 93 de la loi de finances rectificative pour 2006 d'un 3. ainsi rédigé :

« 3. La taxe sur la valeur ajoutée afférente à une livraison de biens ne peut faire l'objet d'aucune déduction lorsqu'il est démontré que l'acquéreur savait ou ne pouvait ignorer que, par son acquisition, il participait à une fraude consistant à ne pas reverser la taxe due à raison de cette livraison. »

A. CHAMP D'APPLICATION

23.La remise en cause du droit à déduction concerne l'acquéreur d'un bien qui savait ou ne pouvait ignorer qu'il participait à une fraude consistant à ne pas reverser la taxe due à raison de la livraison de ce bien. C'est précisément la situation rencontrée dans le cadre de la fraude carrousel.

24.En raison de l'économie même de la TVA selon laquelle la taxe s'applique à chaque transaction, déduction faite du montant de la taxe qui a grevé directement le coût des différents éléments constitutifs du prix, l'application du dispositif est limitée aux relations directes entre assujettis.

La remise en cause du droit à déduction ne peut donc s'exercer qu'à raison de la seule taxe facturée directement à l'acquéreur par son fournisseur défaillant (cas n°1). Un acquéreur ne peut se voir remettre en cause le bénéfice du droit à déduction au motif qu'un fournisseur situé en amont de son fournisseur direct dans la chaîne est défaillant (cas n°2).

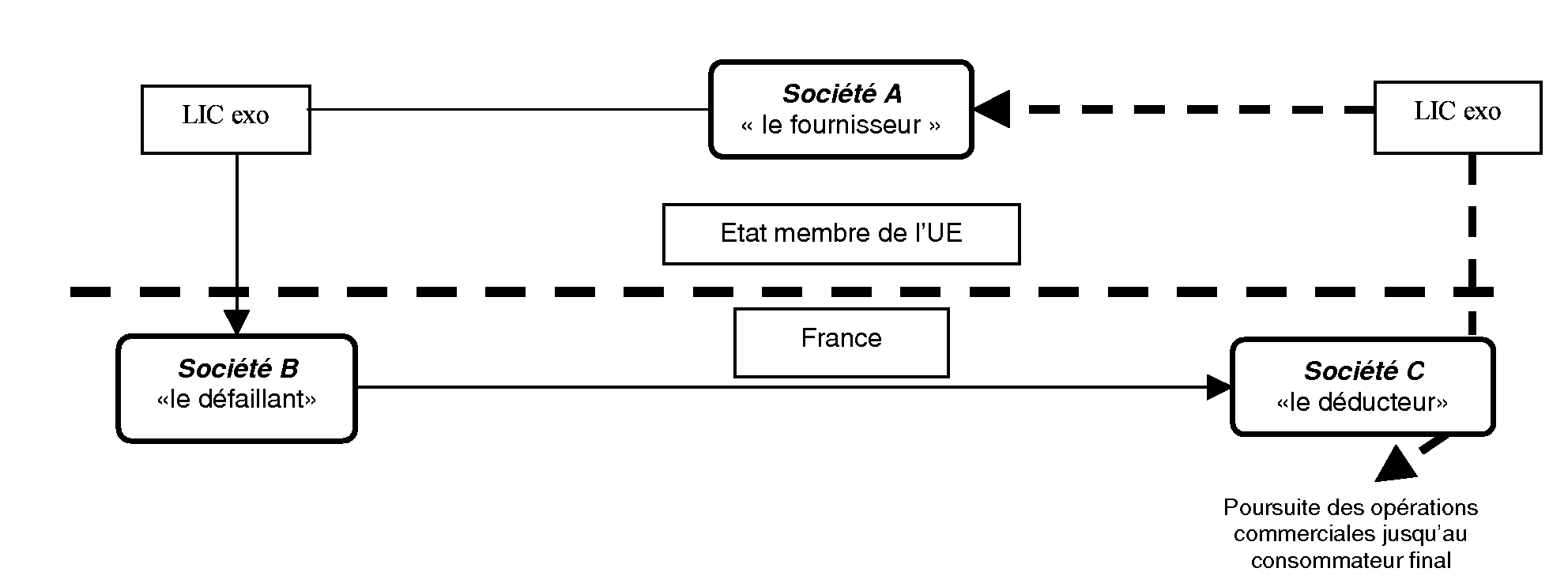

25. Exemples :

- Cas n°1 : ligne directe

Dans cette situation, la société (C) peut se voir remettre en cause le droit à déduction sur des biens livrés par la société (B), si elle savait ou ne pouvait ignorer que, par son acquisition, elle participait à une fraude commise par (B) consistant à ne pas reverser la taxe due à raison de cette livraison.

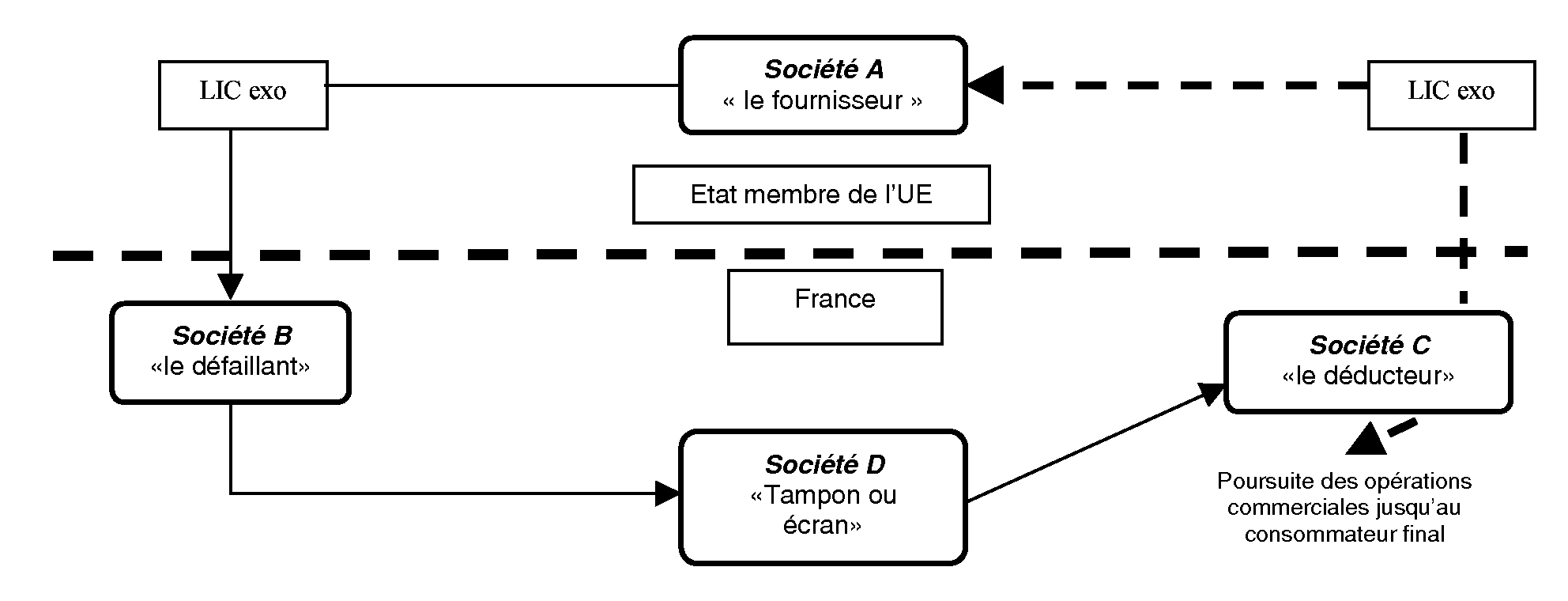

- Cas n°2 : ligne indirecte

Dans cette situation, la société (C) ne peut se voir remettre en cause le droit à déduction sur des biens livrés par la société (D) au motif qu'elle « savait ou ne pouvait ignorer » que la société (B) ne reverserait pas la TVA collectée à l'occasion des livraisons effectuées auprès de (D) (Cf. toutefois ci-après le dispositif de solidarité en paiement). En revanche, le droit à déduction de la société (D) pourra être remis en cause dans la mesure où la société (B) est son fournisseur direct.

B. CONDITION DE REMISE EN CAUSE DE LA DEDUCTION

26.La remise en cause du droit à déduction est subordonnée à la démonstration d'une part, qu'une fraude a été réalisée en amont par un fournisseur direct et d'autre part, que l'acquéreur savait ou ne pouvait ignorer que, par son acquisition, il participait à une fraude.

27.La charge de la preuve incombe à l'administration.

I. Existence d'une fraude réalisée par le fournisseur direct

28.L'administration doit établir, dans un premier temps, que le fournisseur d'un bien n'a pas acquitté frauduleusement la TVA due à raison de la livraison à une entreprise cliente.

La fraude consiste pour le fournisseur à ne pas reverser au Trésor la TVA facturée à son client et déduite par ce dernier dans le cadre d'un circuit frauduleux (cf. ci dessus par exemple).

29.En revanche, il n'est pas nécessaire de démontrer que l'acquéreur ait tiré un bénéfice de la fraude 9 .

II. L'acquéreur « savait ou ne pouvait ignorer » participer à une fraude consistant à ne pas reverser la taxe sur la valeur ajoutée

En pratique, l'administration doit démontrer :

1) que l'acquéreur « savait »

30.L'administration doit apporter la preuve, sur la base d'éléments objectifs incontestables, que l'acquéreur avait connaissance de la fraude de son fournisseur.

2) ou que l'acquéreur « ne pouvait ignorer »

31.A défaut de pouvoir démontrer de manière objective et incontestable que l'acquéreur avait connaissance de la fraude, l'administration doit apporter la preuve qu'il ne pouvait l'ignorer, c'est à dire que les éléments de faits qu'elle a réunis sont tels que l'opérateur ne peut valablement prétendre avoir ignoré l'existence de la fraude. En revanche, il n'est pas nécessaire que soit établie la connivence ou la complicité.

32.Cette démonstration nécessite la réunion d'un faisceau d'indices.

L'administration peut faire valoir que l'acquéreur des marchandises ne pouvait ignorer que le fournisseur n'avait pas acquitté frauduleusement la TVA due au titre de la livraison, en s'appuyant, notamment, sur les indices suivants, classés par ordre d'importance :

- l'existence de liens juridiques, économiques et personnels entre les opérateurs participant au carrousel ;

- un prix payé soit inférieur au prix le plus faible que l'acquéreur pouvait raisonnablement s'attendre à payer pour ces biens sur le marché, soit inférieur au prix exigé pour toute livraison antérieure des mêmes biens 10 .

- des acquisitions sur de courtes périodes et pour des montants importants auprès de fournisseurs successifs qui s'avèrent défaillants ;

- une adresse de domiciliation du fournisseur, l'absence de personnel et de moyens d'exploitation en adéquation avec le volume des transactions alléguées ;

- l'absence de documents relatifs à la livraison des marchandises ;

- une activité économique du fournisseur sans lien avec les livraisons de biens effectuées ;

- un mode de règlement des achats qui ne correspond pas à un usage commercial normalement établi dans la profession (paiements rapides, par chèque de banque..) ...

33.S'agissant d'un faisceau d'indices, tout élément de nature à établir la connaissance par l'acquéreur de sa participation à une chaîne frauduleuse peut être utilisé. Hormis la démonstration de liens entre les opérateurs concernés qui établit à elle seule la connaissance de la fraude, la pertinence des indices retenus par l'administration est propre à chaque espèce et ne revêt aucun caractère d'automaticité, mais les éléments réunis quelle qu'en soit la nature, doivent être précis et convergents.

CHAPITRE 3.

PROCEDURE DE SOLIDARITE EN PAIEMENT

34.L'article 205 de la directive 2006/ 11 2/CE du Conseil du 28 novembre 2006, qui reprend les dispositions de l'article 21, §3 de la 6 ème directive 77/388/CEE du 17 mai 1977 modifiée 11 , énonce que les Etats membres peuvent prévoir qu'une personne autre que le redevable est solidairement tenue d'acquitter la taxe.

35.En conformité avec cette directive, l'article 283 du CGI est complété par l'article 93 de la loi de finances rectificative pour 2006 d'un 4 bis ainsi rédigé :

« 4 bis L'assujetti en faveur duquel a été effectuée une livraison de biens et qui savait ou ne pouvait ignorer que tout ou partie de la taxe sur la valeur ajoutée due sur cette livraison ou sur toute livraison antérieure des mêmes biens ne serait pas reversée de manière frauduleuse est solidairement tenu, avec la personne redevable, d'acquitter cette taxe.

Les dispositions du premier alinéa et celles prévues au 3 de l'article 272 ne peuvent pas être cumulativement mises en oeuvre pour un même bien. »

A. CHAMP D'APPLICATION

36.La solidarité en paiement concerne l'acquéreur d'un bien qui savait ou ne pouvait ignorer qu'il participait à une fraude portant sur ce bien, à raison de la taxe non reversée en amont par un fournisseur défaillant.

37.A la différence du dispositif de remise en cause du droit à déduction (Cf. cas 2 n°25), la solidarité en paiement peut s'exercer à l'égard de tout acquéreur dans la chaîne à raison de la taxe non reversée au Trésor par le fournisseur défaillant situé plus en amont dans la chaîne, sous réserve de la règle de non-cumul (Cf. n° 54 ).

Ainsi dans les deux situations visées supra au n° 25 et sous réserve de la règle de non-cumul, la procédure de solidarité en paiement de la taxe non reversée par la société B peut être mise en oeuvre à l'égard de la société C dans le cas n°1 mais également à l'égard des sociétés D ou C dans le cas n°2.

B. CONDITION D'APPLICATION DE LA PROCEDURE DE SOLIDARITE EN PAIEMENT

38.La mise en oeuvre de la solidarité en paiement nécessite de démontrer, comme pour la remise en cause du droit à déduction, dans un premier temps l'existence d'une fraude en amont et dans un second temps que l'acquéreur « savait ou ne pouvait ignorer » celle-ci (Cf. n° 26 à 33 ). La charge de la preuve incombe à l'administration.

39.L'administration doit apporter la preuve, sur la base d'éléments objectifs incontestables, que l'acquéreur avait connaissance de la fraude. A défaut de pouvoir démontrer de manière objective et incontestable que l'acquéreur avait connaissance de la fraude, l'administration doit apporter la preuve qu'il ne pouvait l'ignorer, c'est à dire que les éléments de faits qu'elle a réunis sont tels que l'opérateur ne peut valablement prétendre avoir ignoré l'existence de la fraude. En revanche, il n'est pas nécessaire que soit établie la connivence ou la complicité.

C. MISE EN OEUVRE DE LA SOLIDARITE EN PAIEMENT

I. Procédure

40.A l'issue de la procédure de contrôle, la solidarité en paiement est actionnée par le comptable chargé du recouvrement à partir des éléments constatés par les services de contrôle.

Elle peut être mise en oeuvre à la suite de l'authentification de la dette fiscale du fournisseur défaillant par l'administration. A cet effet, l'administration émet un avis de mise en recouvrement au nom du fournisseur défaillant.

En présence d'une entreprise dissoute et radiée du RCS, le comptable demande la nomination en justice d'un mandataire ad hoc, préalablement à l'envoi de l'avis de mise en recouvrement.

41.Le texte n'ayant prévu aucun principe de subsidiarité qui obligerait à actionner en premier lieu le redevable légal de la créance, cette dernière peut être recouvrée auprès de l'un ou l'autre des débiteurs, redevable légal ou solidaire.

II. Mise en cause de l'acquéreur

42.Les modalités de mise en oeuvre de la solidarité de l'acquéreur pour le paiement de la TVA s'effectuent selon les principes généraux de mise en cause des redevables solidaires 12 .

43.Il n'est pas nécessaire de renouveler auprès du débiteur solidaire la notification des actes de la procédure de rectification adressés au redevable légal (le fournisseur défaillant).

44.La solidarité est mise en oeuvre par l'envoi d'un avis de mise en recouvrement manuel au débiteur solidaire 13 faisant mention du fondement légal de la solidarité (article 283-4 bis ) et précisant le montant des impositions au titre desquelles la solidarité est mise en oeuvre. Cet avis de mise en recouvrement est accompagné sous pli unique d'une lettre d'information. Cette lettre doit indiquer les éléments objectifs et incontestables ou les éléments constitutifs du faisceau d'indices justifiant le recours à la procédure de solidarité en paiement.

45.Dès lors que le 4 bis de l'article 283 du CGI qui institue un mécanisme de solidarité ne vise que la « taxe » non reversée de manière frauduleuse par le redevable principal, les pénalités ou intérêts de retard grevant les rappels de TVA ne peuvent, en aucun cas, être mis à charge du débiteur solidaire.

46.Les codébiteurs solidaires étant tenus au paiement d'une seule et même dette (article 1200 et suiv. du Code Civil), la mise en oeuvre de la solidarité ne peut bien évidemment pas aboutir à recouvrer un montant de TVA supérieur à celui notifié.

III. Action en recouvrement

47.Une mise en demeure dûment motivée faisant référence à l'avis de mise en recouvrement notifié doit être adressée au débiteur solidaire préalablement à l'engagement des poursuites exercées à son encontre.

48.Les comptables disposent à l'encontre du débiteur solidaire de tous les moyens d'action et toutes les garanties attachés au recouvrement des créances fiscales, dès lors que la créance mise à la charge du redevable solidaire est de nature fiscale.

49.Les voies d'exécution forcée doivent être engagées après l'expiration d'un délai de vingt jours à compter de la mise en demeure 14 .

IV. Contentieux

50.Le débiteur solidaire de la taxe bénéficie des mêmes droits et obligations que le débiteur principal. Il peut à cet égard contester l'assiette et/ou le recouvrement de la taxe mise à sa charge y compris si le débiteur principal ne conteste pas les rappels notifiés.

51.L'avis de mise en recouvrement constitue, aux termes de la jurisprudence tant administrative que judiciaire le dernier acte de la procédure d'assiette. Il ne peut donner lieu à une opposition à poursuites (article L.281 et R * 281-1 et suivants du Livre des procédures fiscales). La contestation de la forme de l'AMR constitue ainsi une réclamation d'assiette ; il en va de même pour la contestation de l'établissement de l'imposition, de son bien-fondé ou de l'existence de la créance initiale.

52.L'obligation au paiement peut être contestée tant après l'émission de l'AMR qu'après celle de la mise en demeure. Si à l'appui de sa contestation, le solidaire fait état de l'avis de mise en recouvrement qui lui a été notifié, il s'agit d'une réclamation d'assiette traitée comme telle par le service d'assiette. Dans la mesure où le débiteur fait état de la mise en demeure ou d'un acte de poursuite subséquent, la contestation doit être analysée comme une opposition à poursuite (article L 281 du LPF précité) traitée comme telle par le service du recouvrement ; elle relève de la compétence du juge de l'impôt (art. L 281 al 4).

Enfin, la contestation de la forme de la mise en demeure ou d'un acte de poursuite relève de la procédure d'opposition à poursuite et se déroule dans la phase judiciaire, devant le juge de l'exécution.

53.Il convient de noter qu'en vertu des dispositions de l'article L277 du LPF le débiteur solidaire a la faculté de demander le sursis de paiement dans le cadre d'un contentieux d'assiette.