B.O.I. N° 204 du 13 NOVEMBRE 2000

SECTION 3 :

Modalités de mise en oeuvre du dégrèvement de taxe d'habitation prévu à l'article 1414 A du code général des impôts

SOUS-SECTION 1 :

Prélèvement sur base d'imposition élevée

108.Conformément au 3 du I de l'article 1641 du code général des impôts, en contrepartie des dégrèvements prévus à l'article 1414 C du code général des impôts, l'Etat perçoit un prélèvement assis sur les valeurs locatives servant de base à la taxe d'habitation diminuées des abattements votés par les communes en application de l'article 1411. Les redevables visés aux articles 1414, 1414 bis, 1414 A et 1414 B en sont toutefois exonérés pour leur habitation principale.

109.En application de l'article 11-V-3 de la loi de finances rectificative pour 2000 (n° 2000-656), les redevables bénéficiant du nouveau plafonnement en fonction du revenu en sont exonérés pour leur habitation principale. Cette disposition est applicable à compter des impositions établies au titre de 2000.

110.Les redevables bénéficiant du dégrèvement par l'application du dispositif transitoire pour les années 2000 à 2004 sont également exonérés de ce prélèvement pour leur habitation principale.

SOUS-SECTION 2 :

Droit de reprise de l'administration

111.Conformément à l'article L. 173 du livre des procédures fiscales (LPF), pour les impôts directs perçus au profit des collectivités locales et les taxes perçues sur les mêmes bases au profit de divers organismes, le droit de reprise de l'administration des impôts s'exerce jusqu'à la fin de l'année suivant celle au titre de laquelle l'imposition est due.

112.Toutefois lorsque le revenu imposable à raison duquel le contribuable a bénéficié d'un dégrèvement ou d'une exonération en application des articles 1391, 1414, 1414 bis, 1414 A, 1414 B et 1414 C du code général des impôts fait ultérieurement l'objet d'un rehaussement, l'imposition correspondant au montant du dégrèvement ou de l'exonération accordée à tort est établie et mise en recouvrement dans le même délai que l'impôt sur le revenu correspondant au rehaussement.

113.En application de l'article 11-V-4 de la loi de finances rectificative pour 2000 (n° 2000-656) les dispositions de l'article L. 173 du LPF sont applicables aux contribuables bénéficiant du nouveau plafonnement en fonction du revenu. De même, elles sont étendues aux bénéficiaires de l'abattement prévu au 3 du II de l'article 1411 du code général des impôts.

A. DROIT DE REPRISE DE L'ADMINISTRATION POUR LES BENEFICIAIRES DU PLAFONNEMENT EN FONCTION DU REVENU INSTITUE PAR L'ARTICLE 11 DE LA LOI DE FINANCES RECTIFICATIVE POUR 2000

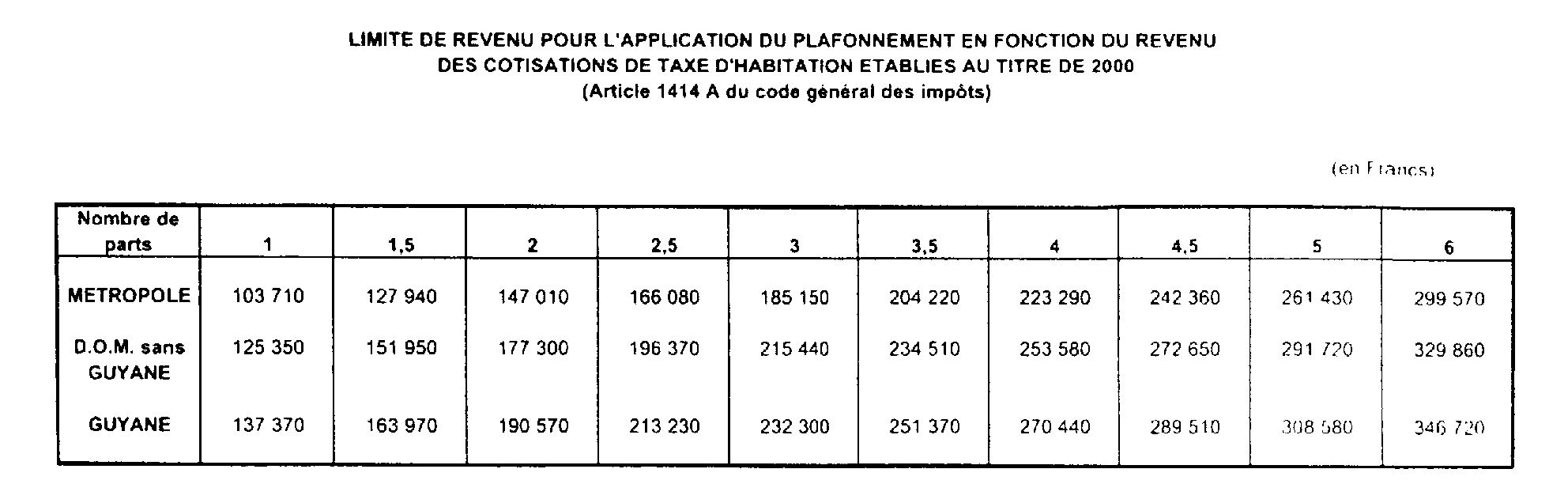

114.L'article 11 de la loi de finances rectificative pour 2000 (n° 2000-656) remplace les dégrèvements prévus aux articles 1414 bis, 1414 A, 1414 B et 1414 C du code général des impôts par un nouveau dispositif de plafonnement des cotisations de taxe d'habitation codifié à l'article 1414 A du code général des impôts.

115.Par conséquent, lorsque le revenu imposable à raison duquel le redevable a bénéficié du dégrèvement en application de l'article 1414 A fait l'objet d'un rehaussement, l'imposition correspondant au montant du dégrèvement accordé à tort est établie et mise en recouvrement dans le même délai que l'impôt sur le revenu correspondant au rehaussement.

Cette disposition est applicable pour les impositions de taxe d'habitation établies au titre de 2000 et des années suivantes.

116.En revanche, la remise en cause totale ou partielle du dégrèvement prévu à l'article 1414 A du code général des impôts résultant de la modification du nombre de personnes à charge ne peut être effectuée que dans le délai prévu au premier alinéa de l'article L. 173 du LPF à savoir jusqu'à la fin de l'année suivant celle au titre de laquelle l'imposition est due.

B. DROIT DE REPRISE DE L'ADMINISTRATION POUR LES BENEFICIAIRES DE L'ABATTEMENT PREVU AU 3 DU II DE L'ARTICLE 1411 DU CODE GENERAL DES IMPOTS.

117.Conformément au 3 du II de l'article 1411 du code général des impôts, les collectivités territoriales peuvent accorder un abattement à la base de 5, 10 ou 15 % aux contribuables dont le montant des revenus de l'année précédente n'excède pas la limite prévue à l'article 1417 et dont l'habitation principale a une valeur locative inférieure à 130 % de la valeur locative moyenne de la collectivité concernée (cf. DB 6 D 223 § 7 et suivants ).

118.Le revenu pris en compte est défini comme pour les exonérations de taxe d'habitation et de taxe foncière sur les propriétés bâties par le IV de l'article 1417 du code général des impôts (cf. DB 6 D 225 § 8 à 13 , BOI 6 D-2-98 section 3 et BOI 5 B-17-00 ). Les limites de revenu à ne pas excéder pour bénéficier de cet abattement sont prévues au I de l'article 1417 du code général des impôts.

119.Lorsque le revenu imposable à raison duquel le contribuable a bénéficié de l'abattement en application du 3 du II de l'article 1411 du code général des impôts fait l'objet ultérieurement d'un rehaussement, l'imposition de taxe d'habitation est corrigée et mise en recouvrement dans le même délai que l'impôt sur le revenu correspondant au rehaussement.

120.Cette disposition est applicable pour les impositions de taxe d'habitation établies au titre de 2001 et des années suivantes.

121. Exemple : Un contribuable a bénéficié de l'abattement spécial à la base pour son imposition à la taxe d'habitation 2001, compte tenu du niveau de son revenu de référence 2000. Il fait ultérieurement l'objet d'un rehaussement de son revenu imposable 2000.

Le délai de reprise de l'impôt sur le revenu expire le 31 décembre de la troisième année qui suit celle au titre de laquelle l'imposition est due soit le 31 décembre 2003.

Le droit de reprise de la cotisation de taxe d'habitation pourra être exercé dans le même délai jusqu'au 31 décembre 2003, soit jusqu'à la fin de la deuxième année qui suit celle au titre de laquelle la taxe d'habitation est due.

Le Directeur de la Législation Fiscale

H. LE FLOC'H LOUBOUTIN

•

ANNEXE I

1 Conformément à l'article 1390 du code général des impôts, les contribuables doivent occuper leur habitation soit seuls ou avec leur conjoint, soit avec des personnes qui sont à leur charge en matière d'impôt sur le revenu, soit avec des personnes titulaires de l'allocation supplémentaire prévue aux articles L. 815-2 ou L. 815-3 du code de la sécurité sociale. L'octroi de ces allégements est également maintenu lorsque le redevable occupe son habitation avec des personnes dont le montant de revenu n'excède pas un certain seuil (cf. DB 6 D 4232 § 9 et suivants ).

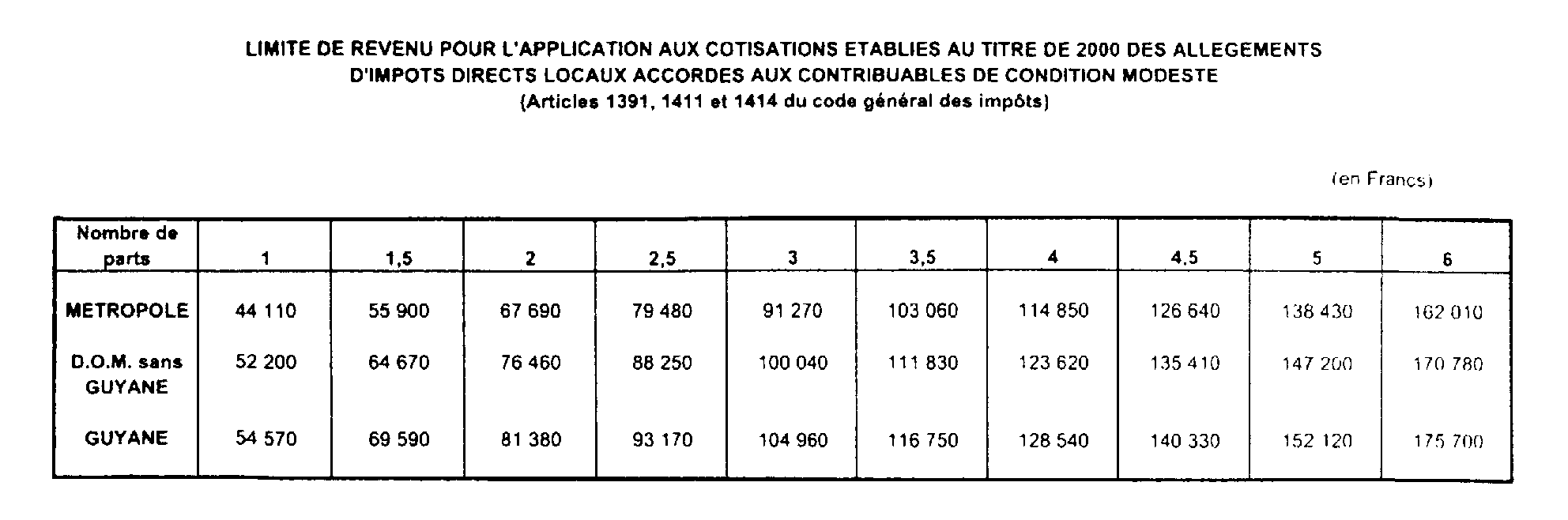

2 Les titulaires de l'allocation supplémentaire prévue à l'article L. 815-2 ou L. 815-3 du code de la sécurité sociale, ainsi que les contribuables de plus de soixante ans, les veuves et les veufs, les contribuables atteints d'une infirmité ou d'une invalidité les empêchant de subvenir aux nécessités de l'existence dont le montant de revenu n'excède pas pour les impositions établies au titre de 2000, 44 110F pour la première part de quotient familial majorée de 11 790 F pour chaque demi-part supplémentaire, sont exonérés de la taxe d'habitation sous réserve de respecter les conditions de cohabitation prévues à l'article 1390 du code général des impôts (article 1414 I du code général des impôts).

3 Ces modalités de détermination du revenu sont également retenues pour l'application des exonérations de taxe d'habitation et de taxe foncière sur les propriétés bâties prévues aux articles 1391 et1414-I du code général des impôts.

4 Les étudiants logés dans des résidences universitaires gérées par le CROUS ne sont pas passibles de la taxe d'habitation.

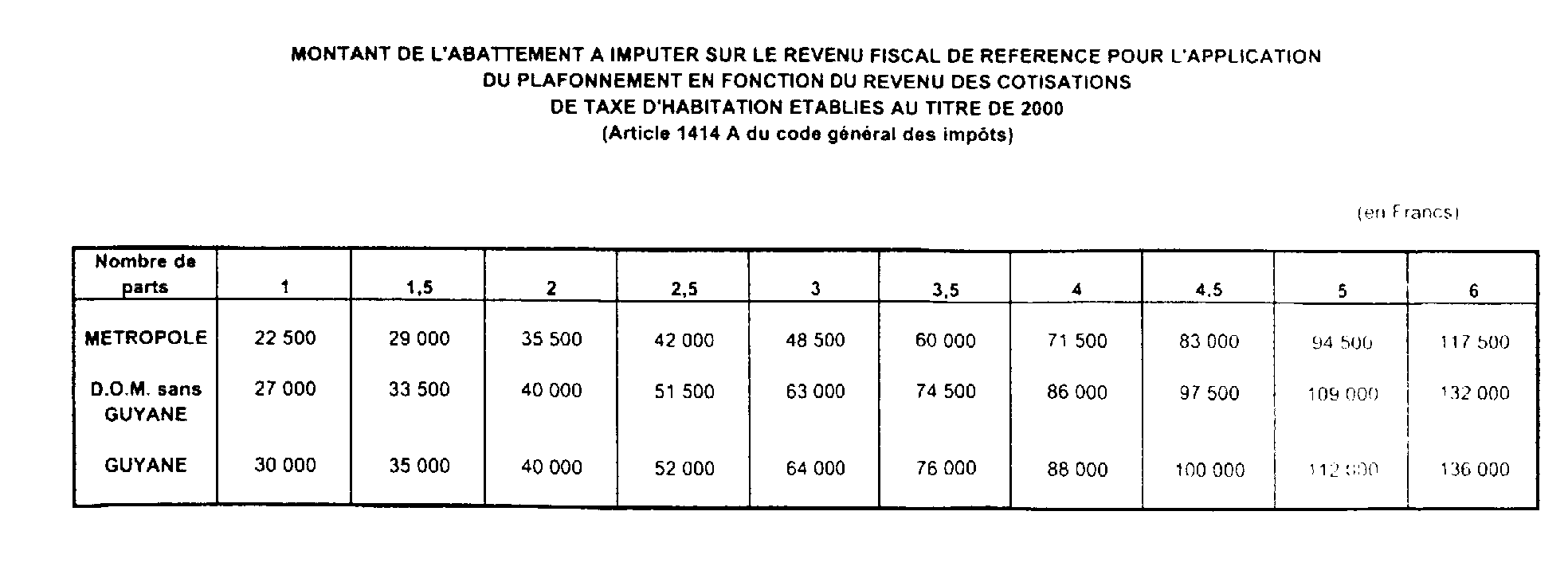

5 Pour la détermination de l'abattement de 42 000 F opéré sur le revenu de référence cf. ci aprèsn° 67 et suivants.

6 Il est rappelé qu'en application de l'article 1414 C ancien du code général des impôts, les contribuables non passibles de l'impôt de solidarité sur la fortune dont le montant du revenu de référence de l'année précédente n'excède pas une certaine limite sont dégrevés d'office de la taxe d'habitation afférente à leur habitation principale pour la fraction de leur cotisation qui excède 3,4 % de ce revenu. Toutefois, le montant de ce dégrèvement ne peut excéder 50 % du montant de l'imposition qui excède une limite revalorisée chaque année proportionnellement à la variation de la cotisation moyenne de taxe d'habitation constatée l'année précédente au niveau national.