B.O.I. N° 121 DU 30 JUIN 2000

BULLETIN OFFICIEL DES IMPÔTS

5 B-17-00

N° 121 DU 30 JUIN 2000

5 F.P. / 43

INSTRUCTION DU 23 JUIN 2000

IMPOT SUR LE REVENU. INCIDENCE DES REVENUS EXCEPTIONNELS OU DIFFERES SOUMIS AU SYSTEME DU

QUOTIENT PREVU A L'ARTICLE 163 O-A DU C.G.I SUR LE CALCUL DU REVENU FISCAL DE REFERENCE.

COMMENTAIRES DE L'ARTICLE 36 DE LA LOI DE FINANCES POUR 2000 (N° 99-1172 DU 30 DECEMBRE 1999).

(C.G.I., art. 163 O-A et 1417 V. 1°)

NOR : ECO F 00 21Q08 J

[Bureau C 1]

|

ECONOMIE GENERALE DE LA MESURE

L'article 36 de la Loi de finances pour 2000 modifie les modalités de calcul du revenu fiscal de référence visé à l'article 1417 du code général des impôts, en prévoyant de tenir compte de l'option des contribuables pour l'imposition au quotient de leurs revenus exceptionnels ou différés. Afin de ne pas exclure des dispositifs de dégrèvements et d'exonérations des contribuables dont les revenus excèdent les limites du seul fait de la perception de revenus exceptionnels ou différés, le revenu fiscal de référence est majoré de la seule fraction du revenu retenue pour l'application du régime du quotient. La présente instruction commente le dispositif mis en place. • |

||||

I. Rappel des dispositions actuelles

Les contribuables dont le montant du revenu n'excède pas certaines limites définies à l'article 1417 du code général des impôts bénéficient d'exonérations ou de dégrèvements pour la taxe foncière sur les propriétés bâties et la taxe d'habitation afférente à leur résidence principale (articles 1391, 1411, 1414, 1414 A du code général des impôts).

Pour l'attribution de ces avantages, la situation des redevables est appréciée en fonction du montant de leur revenu fiscal de référence défini au 1° du V de l'article 1417 du code général des impôts qui s'apprécie compte tenu notamment des revenus exceptionnels ou différés retenus pour leur montant total.

II. Portée du nouveau dispositif

En application des dispositions de l'article 36 de la loi de finances pour 2000, lorsque le contribuable a opté pour l'imposition de ses revenus exceptionnels ou différés selon le régime du quotient, le revenu fiscal de référence ne doit être majoré que de la seule fraction du revenu retenue pour le calcul de l'impôt sur le revenu, soit selon chaque cas d'espèce, du quart, du tiers ou de la moitié du revenu concerné.

Exemple :

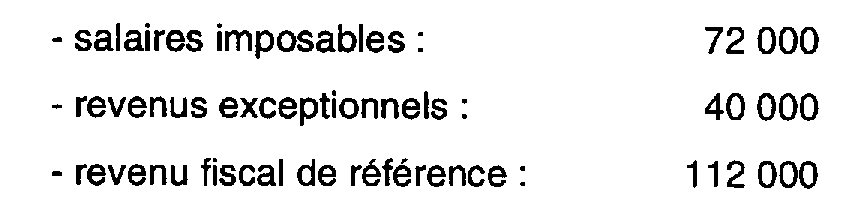

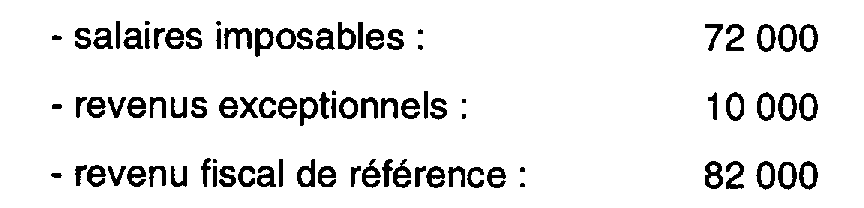

Soit un contribuable célibataire qui a perçu, au titre de l'année 1999, des salaires pour un montant de 100 000 F et un revenu exceptionnel de 40 000 F. Il a opté pour l'imposition du revenu exceptionnel selon le régime du quotient prévu à l'article 163-O A du code général des impôts.

• Avant la loi de finances pour 2000, son revenu fiscal de référence aurait été calculé de la façon suivante :

• Compte tenu des dispositions de l'article 36 de la loi de finances pour 2000, son revenu fiscal de référence est calculé comme suit :

Le dégrèvement d'office de taxe d'habitation prévu par l'article 1414 A du code général des impôts s'applique au profit des contribuables dont le revenu fiscal de référence n'excède pas la somme de 103 710 F pour la première part de quotient familial, majorée de 24 230 F pour la première demi-part supplémentaire et de 19 070 F pour chacune des demi-parts suivantes (article 1417 C.G.I.).

Au cas particulier, la prise en compte de la totalité du revenu exceptionnel aurait exclu le contribuable des dispositions de l'article 1414 A précité. Le nouveau dispositif le rend éligible au bénéfice de cette mesure.

III. Entrée en vigueur

Les dispositions de l'article 36 de la loi de finances pour 2000 s'appliquent aux allégements de cotisations de taxe d'habitation et de taxe foncière sur les propriétés bâties établies à compter de l'année 2000, et calculées en fonction du revenu fiscal de référence établi au regard des revenus déclarés au titre de 1999.

Annoter : Documentation de base 6 D 225 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN