B.O.I. N° 14 du 23 JANVIER 2004

BULLETIN OFFICIEL DES IMPÔTS

6 F-1-04

N° 14 du 23 JANVIER 2004

TAXE POUR FRAIS DE CHAMBRES DE COMMERCE ET D'INDUSTRIE. CREATION D'UNE NOUVELLE CHAMBRE DE

COMMERCE ET D'INDUSTRIE PAR DISSOLUTION DE CHAMBRES PREEXISTANTES. CONSEQUENCES SUR LES

MODALITES DE FIXATION DU PRODUIT, LE CALCUL DES TAUX D'IMPOSITION ET LES DELIBERATIONS.

(ARTICLE 121 DE LA LOI DE FINANCES POUR 2003 N° 2002-1575 DU 30 DÉCEMBRE 2002)

(C.G.I., art. 1600)

NOR : BUD F 04 20087 J

Bureau C2

|

PRESENTATION

Conformément aux dispositions de l'article 1600 du code général des impôts, les chambres de commerce et d'industrie perçoivent la taxe pour frais de chambres de commerce et d'industrie qui est due, sauf exonération spécifique, par toutes les personnes imposables à la taxe professionnelle. L'article 121 de la loi de finances pour 2003 institue un dispositif spécifique en cas de création d'une chambre de commerce et d'industrie par dissolution de deux ou plusieurs chambres concernant : - les modalités de fixation des produits et des taux : fixation du montant maximum du produit la première année et mise en place d'un dispositif d'unification progressive des taux des chambres de commerce et d'industrie dissoutes au sein du périmètre de la nouvelle chambre ; - le sort des délibérations prises par les chambres dissoutes. Ce dispositif est applicable à compter des impositions établies au titre de 2004. Par ailleurs, le mécanisme de capitalisation des hausses de produit prévu en faveur des chambres par la loi de finances pour 2004 fera l'objet d'une prochaine instruction. • |

||||

|

INTRODUCTION

1.Conformément à l'article 1600 du code général des impôts, les chambres de commerce et d'industrie (CCI) perçoivent la taxe pour frais de chambres de commerce et d'industrie qui est due, sauf exonération spécifique, par toutes les personnes imposables à la taxe professionnelle.

2.Afin de favoriser le rapprochement entre chambres de commerce et d'industrie, l'article 121 de la loi de finances pour 2003 (n° 2002-1575 du 30 décembre 2002) (cf. BOI 6-A-1-03 ) institue un dispositif spécifique en cas de création d'une chambre de commerce et d'industrie par dissolution de deux ou plusieurs chambres 1 .

3.Ce dispositif concerne d'une part, les modalités de fixation du produit de la nouvelle chambre pour la première année et la mise en place d'un dispositif d'unification progressive des taux de la taxe pour frais de chambres de commerce et d'industrie au sein du périmètre de la nouvelle chambre, et d'autre part, le sort à réserver aux délibérations prises par les chambres dissoutes.

4.La présente instruction a pour objet de commenter ces dispositions.

Section 1 :

Modalités de fixation des produits et de calcul des taux

Sous-Section 1 :

Fixation des produits

A. FIXATION DU PRODUIT POUR LA PREMIERE ANNEE SUIVANT CELLE DE LA CREATION DE LA CCI PAR DISSOLUTION DE DEUX OU PLUSIEURS CHAMBRES

I. Principe

5.Une chambre de commerce et d'industrie (CCI) créée par dissolution de deux ou plusieurs chambres vote le produit de la taxe pour frais de chambres de commerce et d'industrie à compter de l'année suivant celle de sa création.

6.Le produit voté est, pour la première année, égal au maximum à la somme des produits votés l'année précédente par chacune des chambres de commerce et d'industrie dissoutes, majoré, le cas échéant, dans les conditions prévues au I de l'article 1600 du code général des impôts.

7.S'agissant d'un maximum, il est toujours possible pour une CCI de retenir une augmentation du produit plus faible que celle prévue par la loi, voire de diminuer le produit par rapport à l'année précédente.

II. Exemple d'application

8.Au cours de l'année 2003, un décret en Conseil d'Etat a institué la création de la CCI C par dissolution des CCI A et B. La CCI C peut donc voter le produit à recouvrer pour 2004. Il sera égal, au maximum, à la somme des produits votés en 2003 par A et B, majoré, le cas échéant, par l'augmentation votée pour 2004 par la CCI C.

9.Les modalités de fixation des produits pour 2003 par les chambres de commerce et d'industrie sont précisées par l'article 120 de la loi de finances pour 2003 (cf BOI 6 F-5-03 ). Les modalités fixées pour 2004 feront l'objet d'une prochaine instruction.

B. MODALITES DE FIXATION DU PRODUIT AU TITRE DES ANNEES SUIVANTES

10.La chambre de commerce et d'industrie vote son produit dans les conditions fixées au I de l'article 1600 du code général des impôts.

Sous-Section 2 :

Modalités de calcul des taux d'imposition

A. GENERALITES

11.Le taux de la taxe pour frais de chambres de commerce et d'industrie est obtenu en divisant le produit arrêté par la chambre de commerce et d'industrie par le total des bases correspondantes (DB 6F 3112 § 5 ).

12.Le taux est calculé, conformément aux dispositions de l'article 1657 du CGI, avec trois chiffres significatifs, le troisième chiffre étant augmenté d'une unité si le chiffre suivant est supérieur ou égal à 5.

B. UNIFICATION PROGRESSIVE DES TAUX D'IMPOSITION A LA TAXE POUR FRAIS DE CHAMBRES DE COMMERCE ET D'INDUSTRIE

I. Principe

13.Le taux résultant du produit voté par la nouvelle chambre de commerce et d'industrie, au titre de l'année qui suit celle de sa création, s'applique sur le territoire afférent à chaque CCI dissoute dès la première année lorsque le rapport entre le taux le moins élevé résultant des produits votés par chacune des CCI dissoutes au titre de l'année de la création de la nouvelle chambre et le taux le plus élevé est supérieur ou égal à 90 %.

14.Dans les autres cas, l'écart constaté entre le taux de la taxe pour frais de chambres de commerce et d'industrie afférent au territoire de la CCI nouvellement constituée et le taux de la taxe pour frais de chambres de commerce et d'industrie des CCI dissoutes est, chaque année, réduit.

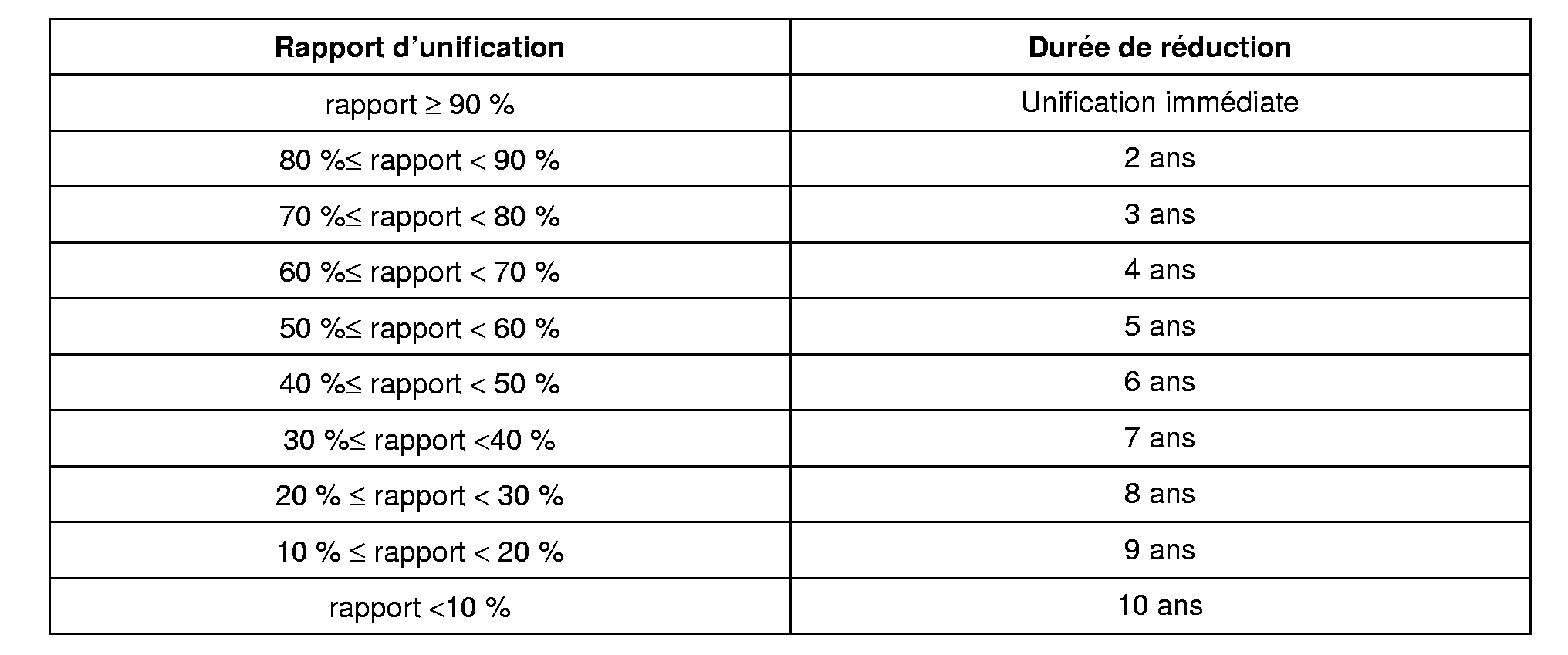

15.La durée de réduction des écarts de taux est fonction du rapport entre le taux de la taxe pour frais de chambres de commerce et d'industrie le moins élevé résultant des produits votés par chacune des chambres dissoutes au titre de l'année de la création de la nouvelle chambre et le taux le plus élevé :

16.Toutefois, les chambres décidant de leur dissolution et de la création d'une nouvelle chambre peuvent, dans le cadre de la délibération conforme de leurs assemblées générales respectives, diminuer la durée de la période de réduction des écarts de taux.

17.Par conséquent, les durées indiquées dans le tableau ci-dessus correspondent à des durées maximales. Les chambres peuvent toujours décider d'une période d'unification plus courte qui ne peut, compte tenu du dispositif, être inférieure à deux ans. Cette décision doit apparaître dans les délibérations des chambres dissoutes et de la chambre créée transmises aux services fiscaux avant le 31 mars de l'année qui suit la création de la nouvelle chambre. A défaut, la durée du dispositif de réduction des écarts de taux telle qu'elle résulte du 1 du II de l'article de l'article 1600 du code général des impôts est retenue.

18.Au cours de la période de réduction des écarts de taux, les redevables de la taxe pour frais de chambres de commerce et d'industrie sont alors, sur chaque territoire afférent aux CCI dissoutes, imposés à un taux différent.

II. Modalités d'application

19.La séquence des opérations est la suivante :

1. Détermination de la durée d'unification des taux de la taxe pour frais de chambres de commerce et d'industrie

20.Cette durée est fixée en fonction de l'écart maximum entre les taux de la taxe pour frais de chambres de commerce et d'industrie des chambres dissoutes.

21.L'écart qui fixe cette durée (cf. tableau ci-dessus) est égal au rapport suivant :

22.La période ainsi déterminée peut être diminuée, sur délibérations conformes de leurs assemblées générales, par les chambres de commerce et d'industrie décidant de leur dissolution et de la création d'une nouvelle chambre.

2. Détermination du taux de la taxe pour frais de chambres de commerce et d'industrie de la CCI constituée par dissolution de deux ou plusieurs chambres

23.La CCI constituée par dissolution d'une ou plusieurs chambres de commerce et d'in dustrie vote le produit de la taxe pour frais de chambres de commerce et d'industrie dans les conditions exposées à la sous-section 1.

24.Le taux d'imposition à la taxe pour frais de chambres de commerce et d'industrie résultant de ce produit voté n'est applicable sur le territoire de la nouvelle chambre, c'est-à-dire sur l'ensemble du territoire des chambres dissoutes, que si le rapport visé au 1 est égal ou supérieur à 90 %.

25.Dans le cas contraire, ce taux n'est pas immédiatement applicable sur le territoire afférent à la nouvelle chambre de commerce et d'industrie : il est procédé à une unification progressive des taux au sein du périmètre de la nouvelle chambre.

3. Réduction des écarts de taux

a) calcul d'un taux intermédiaire afférent à chaque CCI dissoute

26.Sur le territoire de chaque chambre dissoute, il est procédé à la détermination d'un taux d'imposition intermédiaire intervenant, dans un premier temps, pour la détermination des écarts de taux et, dans un second temps, pour le calcul du taux applicable, in fine, sur le territoire de chaque chambre de commerce et d'industrie dissoute.

27.Ce taux intermédiaire correspond au taux qui aurait pu être appliqué sur le territoire de chaque CCI dissoute si l'opération de dissolution/création n'avait pas été réalisée.

28.Pour la première année d'application du dispositif de réduction des écarts de taux, le taux intermédiaire relatif à chaque CCI dissoute résulte du produit voté par chaque CCI dissoute au titre de l'année de la création de la nouvelle chambre, majoré, le cas échéant, de l'augmentation votée par cette dernière.

29.Pour les années suivantes, le taux intermédiaire relatif à chaque CCI dissoute est obtenu en divisant la part du produit voté par la nouvelle chambre afférente au territoire de la CCI dissoute par les bases imposables sur le territoire de cette dernière.

30.La part du produit voté par la CCI nouvellement créée afférente au territoire de chaque CCI dissoute correspond à la part de produit perçue l'année précédente sur le territoire de chaque chambre dissoute majorée le cas échéant de l'augmentation votée, pour l'année en cours, par la nouvelle chambre.

31.Exemple : La première année d'application du dispositif de réduction des écarts de taux est l'année N.

En N, le taux intermédiaire relatif à chaque chambre dissoute résulte du produit voté par chacune d'elle en N-1 majoré de l'augmentation votée au titre de N par la nouvelle chambre.

En N+1, le taux intermédiaire relatif à une CCI dissoute est obtenu en effectuant la division de la part du produit perçu en N afférente à son territoire majorée de l'augmentation éventuelle votée pour N+1 par la nouvelle chambre par les bases imposables en N+1 sur le territoire de la chambre dissoute. Le taux ainsi obtenu correspond au rapport suivant :

b) calcul de l'écart de taux :

32.Pour une chambre de commerce et d'industrie dissoute, l'écart entre le taux de la taxe pour frais de chambres de commerce et d'industrie de la chambre créée et le taux intermédiaire ci-dessus déterminé est réduit, chaque année, par fractions.

33.Cette fraction est obtenue en divisant, pour chaque chambre de commerce et d'industrie dissoute :

- la différence constatée entre le taux de la taxe pour frais de chambres de commerce et d'industrie résultant du produit voté par la chambre de commerce et d'industrie nouvellement créée et le taux intermédiaire de la chambre de commerce et d'industrie dissoute ;

- par le nombre d'années restant à courir compte tenu de la durée fixée au 1.

34.La réduction de l'écart de taux est positive ou négative selon que le taux intermédiaire est inférieur ou supérieur au taux de la taxe pour frais de chambres de commerce et d'industrie de la CCI créée.