B.O.I. N° 34 du 18 FEVRIER 1997

CHAPITRE PREMIER :

DEFINITION DES ZONES URBAINES DANS LESQUELLES S'APPLIQUE UN DISPOSITIF SPECIFIQUE D'EXONERATION DE TAXE PROFESSIONNELLE

2.La loi du 14 novembre 1996 relative à la mise en oeuvre du Pacte de relance pour la Ville modifie dans son article 2 les dispositions du 3 de l'article 42 de la loi du 4 février 1995 d'orientation pour l'aménagement et le développement du territoire relatives à la définition des zones urbaines dans lesquelles des dispositifs spécifiques d'exonération de taxe professionnelle sont susceptibles de s'appliquer. Il existe désormais trois catégories de zones urbaines.

Environ 800 zones urbaines sensibles (ZUS) ont été créées. Certaines d'entre elles (440 environ), déterminées à partir d'un indice synthétique de difficulté, sont appelées zones de redynamisation urbaine (ZRU). Parmi les ZRU, la loi a retenu 44 zones particulièrement défavorisées appelées zones franches urbaines (ZFU).

La liste de ces zones, ainsi que la définition du périmètre des ZRU, sont publiées au BOI 6 E-5-97 .

1. Zones urbaines sensibles (article 1466 A I)

3.Au I de l'article 1466 A, les zones visées appelées « grands ensembles et quartiers d'habitat dégradés » sont désormais appelées « zones urbaines sensibles » (ZUS).

Le décret n° 93-203 du 5 février 1993 fixant la liste des grands ensembles et quartiers d'habitat dégradé dans lesquels s'applique l'exonération facultative de taxe professionnelle prévue à l'article 1466 A I est abrogé à compter du 31 décembre 1996. Un nouveau décret n° 96-1156 du 26 décembre 1996 fixe la liste des zones urbaines sensibles dans lesquelles les établissements faisant l'objet d'une création ou d'une extension à compter du 1er janvier 1997, sont susceptibles de bénéficier d'une exonération facultative sur délibération des collectivités locales.

Cela étant, les exonérations facultatives en cours au 1er janvier 1997 ou résultant d'une création d'établissement intervenue en 1996 ou d'une extension d'établissement en 1995 ou 1996 dans les anciennes zones sont appliquées jusqu'à leur terme 2 .

Les autres conditions d'exonération prévue à l'article 1466 A I du code général des impôts et commentées dans l'instruction du 6 mai 1993 (B.O.I. 6 E 14-93 ) sont inchangées.

Dans les ZUS classées en ZRU ou en ZFU, l'exonération de droit se substitue à l'exonération sur délibération : le § I de l'article 1466 du code général des impôts ne s'y applique donc pas.

2. Zones de redynamisation urbaine visées à l'article 1466 A I ter (nouveau zonage)

4.L'exonération prévue à l'article 1466 A I ter s'applique uniquement dans les nouvelles zones de redynamisation urbaine définies au A du 3 de l'article 42 de la loi n° 95-115 du 4 février 1995 modifiée par l'article 2 de la loi du 14 novembre 1996.

Ces nouvelles ZRU ne sont plus définies par référence aux quartiers d'habitat dégradé situés dans les communes éligibles au bénéfice de la dotation de solidarité urbaine. Elles correspondent désormais aux zones urbaines sensibles qui sont confrontées à des difficultés particulières, appréciées en fonction de leur situation dans l'agglomération et d'un indice synthétique dont les composantes, définies par le décret n° 96-1159 du 26 décembre 1996, sont le taux de chômage, la proportion de jeunes de moins de 25 ans, la proportion de personnes sans diplôme et le potentiel fiscal par habitant.

La liste de ces nouvelles zones de redynamisation urbaine visées à l'article 1466 A I ter est fixée par deux décrets du 26 décembre 1996 (n°s 96-1157 et 96-1158) concernant respectivement les zones de redynamisation urbaine des communes de métropole, et celles des communes des départements d'outre-mer.

L'exonération s'applique sur l'ensemble de la zone ainsi déterminée sans que la commune puisse en modifier le périmètre.

5. Remarque : La définition des zones de redynamisation urbaine visées à l'article 1466 A I bis (ancien zonage) reste inchangée. Il est rappelé que ces zones correspondent aux grands ensembles et quartiers d'habitat dégradés énumérés en annexe au décret n° 93-203 du 5 février 1993 (cf B.O.I. 6 E-14-93 ) situés dans des communes éligibles à la dotation de solidarité urbaine au titre de l'année précédant celle de la création ou de l'extension d'établissement.

3. Zones franches urbaines (article 1466 A I quater)

6.Les zones franches urbaines sont des ZRU composées de quartiers de plus de 10 000 habitants particulièrement défavorisés au regard des critères pris en compte pour la détermination des zones de redynamisation urbaine.

Des zones franches sont également créées dans les communes des départements d'outre-mer. La condition tenant au nombre d'habitants des quartiers concernés n'est toutefois pas requise dans ces communes.

La liste de ces zones est annexée à la loi du 14 novembre 1996 relative à la mise en oeuvre du pacte de relance pour la ville.

La détermination précise du périmètre de ces zones est fixée par décret [décrets n°s 96-1154 du 26 décembre 1996 (Métropole) et 96-1155 du 26 décembre 1996 (DOM)].

Comme pour les zones de redynamisation urbaine, les communes n'ont pas la possibilité de modifier le périmètre de ces zones. L'exonération s'applique sur l'ensemble de la zone.

CHAPITRE DEUX :

EXONERATION DE TAXE PROFESSIONNELLE DANS LES ZONES DE REDYNAMISATION URBAINE

SECTION 1 :

Exonération prévue à l'article 1466 A I bis du code général des impôts (ancien zonage)

7.L'exonération de taxe professionnelle prévue à l'article 1466 A I bis est désormais réservée aux seules créations et extensions d'établissement intervenues entre le 1er janvier 1995 et le 31 décembre 1996. Les autres conditions d'exonération prévues par l'instruction 6 E 5-95 du 12 mai 1995 ne sont pas modifiées. Ces exonérations, appliquées pour la première fois :

- soit en 1996 (création 1995) ;

- soit en 1997 (création 1996 et extension 1995) ;

- soit en 1998 (extension 1996) ; bénéficient aux redevables jusqu'au terme de la période de 5 ans 3 .

SECTION 2 :

Exonération prévue à l'article 1466 A I ter du code général des impôts (nouveau zonage)

Sous réserve des précisions suivantes, les conditions et modalités d'application de l'exonération de l'article 1466 A I ter sont identiques à celles de l'article 1466 A I bis (cf B.O.I. 6 E-5-95 ).

A. CONDITIONS D'APPLICATION DE L'EXONERATION

I. Condition tenant à la nature des opérations

8.L'exonération s'applique, quelle que soit la nature de l'activité exercée, aux créations, extensions d'établissement ainsi qu'aux changements d'exploitant intervenus à compter du 1er janvier 1997. Elle s'applique également aux établissements existant au 1er janvier 1997, quelle que soit la date de leur création.

9.S'agissant de la notion d'établissement et de la définition des créations et extensions d'établissement, il conviendra de se reporter au B.O.I. 6 E-5-95 (3 à 6).

II. Condition tenant à l'importance de l'établissement

10.L'exonération n'est applicable qu'aux établissements qui emploient moins de 150 salariés, quelle que soit par ailleurs la nature de leur activité.

a) Période à retenir pour apprécier le nombre de salariés

11.Le nombre de salariés employés dans l'établissement est celui qui est calculé pour l'année de référence définie à l'article 1467-A (avant dernière année précédant celle de l'imposition) ou au II de l'article 1478 (année de la création d'établissement ou du changement d'exploitant) conformément au d) du II de l'article 1466 A issu de l'article 32 de la loi de finances rectificative pour 1996.

b) Décompte du nombre de salariés

12.Il est rappelé que le nombre de salariés à retenir est le nombre total de salariés de l'établissement, quelle que soit leur qualification ou leur affectation, qu'ils soient ou non retenus pour l'imposition à la taxe professionnelle (handicapés, apprentis ...).

Les personnes employées à temps complet durant toute la période de référence comptent, chacune, pour une unité.

En revanche, les salariés à temps partiel ou saisonniers, les salariés embauchés ou débauchés au cours de l'année de référence et les salariés employés de manière intermittente sont retenus à concurrence de leur durée de travail effective durant cette période. Leur nombre est déterminé en divisant le nombre total de mois, journées ou heures de travail effectués par ce personnel par la durée moyenne annuelle de travail dans l'entreprise (cf DB 6 E-2321 ).

c) Perte du droit à l'exonération

13.Lorsque au cours d'une année de la période d'exonération, le nombre de salariés d'un établissement devient égal ou supérieur à 150, l'exonération cesse de s'appliquer à compter de la deuxième année suivante. L'exonération des années antérieures n'est pas remise en cause.

B. MODALITES D'APPLICATION DE L'EXONERATION

14.- Les modalités d'application de l'exonération prévue à l'article 1466 A I ter sont, en partie, identiques à celles exposées dans le B.O.I. 6 E-5-95 (§ 11 à 24 ) pour l'exonération résultant de l'article 1466 A I bis.

Ainsi, notamment, l'exonération ne s'applique qu'à la taxe professionnelle proprement dite et ne concerne pas la taxe pour frais de chambre de commerce et d'industrie ni la taxe pour frais de chambre de métiers 4 .

La durée de l'exonération est de 5 ans et son taux est de 100 % pour la part de taxe professionnelle revenant à chaque collectivité.

Elle s'applique donc à la totalité de la base imposable, sous réserve des plafonds de bases exonérées fixés par l'article 1466 A I ter, énumérés ci-après.

Il est précisé, à cet égard, que l'exonération s'applique également aux éléments d'imposition afférents à des matériels et personnels transférés à partir d'un autre établissement du redevable, même lorsque ce dernier est situé dans la même commune que l'établissement d'arrivée.

Enfin, le principe selon lequel deux périodes d'exonération ne peuvent courir simultanément demeure applicable.

15.- Cela dit, l'article 1466 A I ter comporte des dispositions qui ne permettent pas de reconduire en totalité les modalités d'application de l'exonération prévue à l'article 1466 A I bis.

Ces dispositions, qui concernent les établissements existant au 1er janvier 1997, sont les suivantes.

• La limite d'exonération de 1 000 000 F (actualisée à 1 108 000 F pour 1997), applicable aux créations et extensions d'établissement et aux changements d'exploitant est fixée à 500 000 F (actualisée pour 1997 à 554 000 F) pour les établissements existant au 1er janvier 1997.

• Le montant des bases exonérées ne peut excéder, chaque année, pour un même établissement, selon le cas, 500 000 F, 1 000 000 F ou 1 500 000 F.

• Des modalités particulières d'exonération (durée de la période d'exonération et limite du montant de bases exonérées) sont applicables aux établissements existant au 1er janvier 1997 et ayant déjà bénéficié avant cette date ou étant susceptibles de bénéficier, pour la première fois, à cette même date, de l'exonération prévue à l'article 1466 A I bis (créations et extensions d'établissement intervenues en 1995 et 1996 dans les anciennes ZRU).

• L'exonération des établissements existant au 1er janvier 1997 s'applique aux extensions qu'ils ont réalisées en 1996 et qui sont taxables pour la première fois en 1998 (décalage de deux ans).

Les développements ci-après ont pour objet de préciser l'articulation de ces règles avec celles qui sont communes aux A I bis et A I ter de l'article 1466, en distinguant la situation des établissements existant au 1er janvier 1997 et celle des établissements créés ou changeant d'exploitant après le 1er janvier 1997.

I. Règles applicables aux établissements existant au 1er janvier 1997

16. Cas n° 1 : L'établissement n'a pas bénéficié, en 1996, et n'est pas susceptible de bénéficier à compter de 1997 de l'exonération prévue à l'article 1466 A ou 1466 A I bis.

Cette situation, qui est la plus fréquente, concerne essentiellement les établissements créés avant le 1er janvier 1995 dans les anciennes ZRU et qui n'ont pas procédé à des extensions en 1995 ou en 1996 et les établissements créés ou étendus avant le 1er janvier 1997 dans des zones qui n'étaient pas classées avant cette date en ZRU ou en quartier d'habitat dégradé.

Ces établissements sont exonérés, du 1er janvier 1997 au 31 décembre 2001, dans la limite de 500 000 F, au titre des éléments imposables en 1997.

Les augmentations, intervenues à compter du 1er janvier 1997, de leurs moyens de production constituent des extensions d'établissement exonérées dans les conditions décrites au n° 18 .

17. Extension 1996

L'article 1466 A I ter permet également d'exonérer, de 1998 à 2001, les éléments correspondant à une extension réalisée en 1996 (imposables pour la première fois au titre de 1998) dans la limite de 500 000 F, sous déduction du montant des éléments exonérés en 1997 au titre de l'existant.

Exemple :

Soit un établissement, situé hors ZRU avant le 1er janvier 1997, qui a procédé, en 1996, à une extension. En 1997, cet établissement est situé dans le nouveau zonage et peut bénéficier des dispositions de l'article 1466 A I ter.

- Bases avant extension : 400 000 F ;

- Extension 1996 : 300 000 F.

1997

- Bases exonérées : 400 000 F (< à la limite de 500 000 F) ;

- Bases imposables : 0.

De 1998 à 2001 (on suppose qu'aucune extension n'est réalisée de 1997 à 1999)

- Bases exonérées : 500 000 F (montant égal à la limite de 500 000 F) dont 100 000 F au titre de l'extension 1996 ;

- Bases imposables : 200 000 F.

18. Extensions réalisées en 1997, 1998 et 1999

Elles sont exonérées, à compter de l'année où elles sont comprises dans les bases d'imposition (1999, 2000 et 2001) jusqu'en 2001 inclus, dans la limite de 1 000 000 F, sous déduction des éléments déjà exonérés au titre de l'existant au 1er janvier 1997 et de l'extension 1996.

Les extensions réalisées en l'an 2000, imposables en 2002, c'est-à-dire après la fin de la première période d'exonération, ouvriront droit à une nouvelle période d'exonération de 5 ans.

Exemple :

Une entreprise procède, en 1998 et 1999, à l'extension d'un établissement existant au 1er janvier 1997. Cet établissement est exonéré à compter du 1er janvier 1997 jusqu'au 31 décembre 2001 selon les modalités suivantes :

En l'absence d'extension en 1996, le plafond d'exonération des extensions ultérieures serait égal, à partir de 1999 à 600 000 F (1 000 000 F moins les bases exonérées en 1997, soit 400 000 F).

19. Cas n° 2 : L'établissement a bénéficié, en 1996, de l'exonération prévue à l'article 1466 A I bis, au titre de sa création en 1995.

Cette situation concerne les établissements créés dans les anciennes ZRU.

L'article 1466 A I ter prévoit que l'exonération des établissements existants s'applique quelle que soit leur date de création. Toutefois, s'agissant des établissements ayant déjà bénéficié des dispositions de l'article 1466 A I bis, l'application de l'exonération prévue à l'article 1466 A I ter est subordonnée à l'option du redevable (cf. ci-après n°s 63 et 64 ).

Toutefois, afin de ne pas pénaliser les établissements existant au 1er janvier 1997 et créés en 1995 dans une ZRU, qui ont bénéficié en 1996 des dispositions de l'article 1466 A I bis, la loi autorise le maintien de l'exonération dans la limite de 1 MF, pour cinq ans, à compter du 1er janvier 1997.

Cette disposition permet donc à un établissement qui s'est créé en 1995 dans une ZRU de bénéficier d'une exonération de taxe professionnelle d'une durée de 6 ans du 1er janvier 1996 au 31 décembre 2001, dans la limite de 1 MF, lorsqu'il se situe dans le nouveau zonage et qu'il satisfait à la condition tenant à l'importance de l'effectif salarié.

Les extensions réalisées en 1996 sont exonérées de 1998 à 2001 dans la limite de 1 MF, sous déduction du montant exonéré au titre de 1997.

Exemple :

Soit un établissement créé en 1995 dans une ancienne ZRU. Le montant de bases imposables en 1996 et 1997 s'élève à 600 000 F.

L'établissement donne lieu à une extension en 1996 pour un montant de 500 000 F.

1996 : - Montant des bases exonérées, au titre de l'article 1466 A I bis : 600 000 F.

1997 : - Montant des bases exonérées au titre de l'article 1466 A I ter : 600 000 F.

1998 :

- Montant des bases totales : 1 100 000 F.

- Montant des bases exonérées au titre de l'article 1466 A I ter : 1 000 000 F (dont 400 000 F au titre de l'extension 1996).

- Montant des bases taxées : 100 000 F.

Les extensions réalisées en 1997, 1998 et 1999 sont exonérées à compter de l'année où elles sont comprises dans les bases d'imposition et jusqu'en 2001, dans la limite de 1 MF, sous déduction du montant exonéré en 1997 et éventuellement de celui de l'extension réalisée en 1996 et exonérée en 1998.

20. Cas n° 3 : L'établissement peut bénéficier, à compter du 1er janvier 1997, de l'exonération prévue à l'article 1466 A I bis au titre de sa création en 1996.

Comme dans le cas précédent, l'établissement est exonéré en tant qu'établissement existant mais dans la limite de 1 MF au lieu de 500 000 F. L'exonération est accordée pour la période 1997 à 2001 inclus.

21. Cas n° 4 : L'établissement peut bénéficier, à compter du 1er janvier 1997, de l'exonération prévue à l'article 1466 A I bis, au titre d'une extension réalisée en 1995.

Cette situation concerne les établissements créés avant le 1er janvier 1995 dans les anciennes ZRU.

L'établissement est exonéré de 1997 à 2001 :

- dans la limite de 500 000 F, pour les éléments existant au 1er janvier 1997 autres que ceux correspondant à l'extension ;

- dans la limite de 1 000 000 F, pour les éléments existant au 1er janvier 1997 et correspondant à l'extension 1995.

Dans cette situation, la limite des bases exonérées, par an et par établissement, est de 1 500 000 F.

Les extensions réalisées en 1996, 1997, 1998 et 1999 sont exonérées, à compter de l'année où elles sont comprises dans les bases d'imposition, jusqu'à 2001 inclus, dans la limite de 1 MF sous déduction, à compter de la deuxième extension, des éléments déjà exonérés au titre des extensions précédentes.

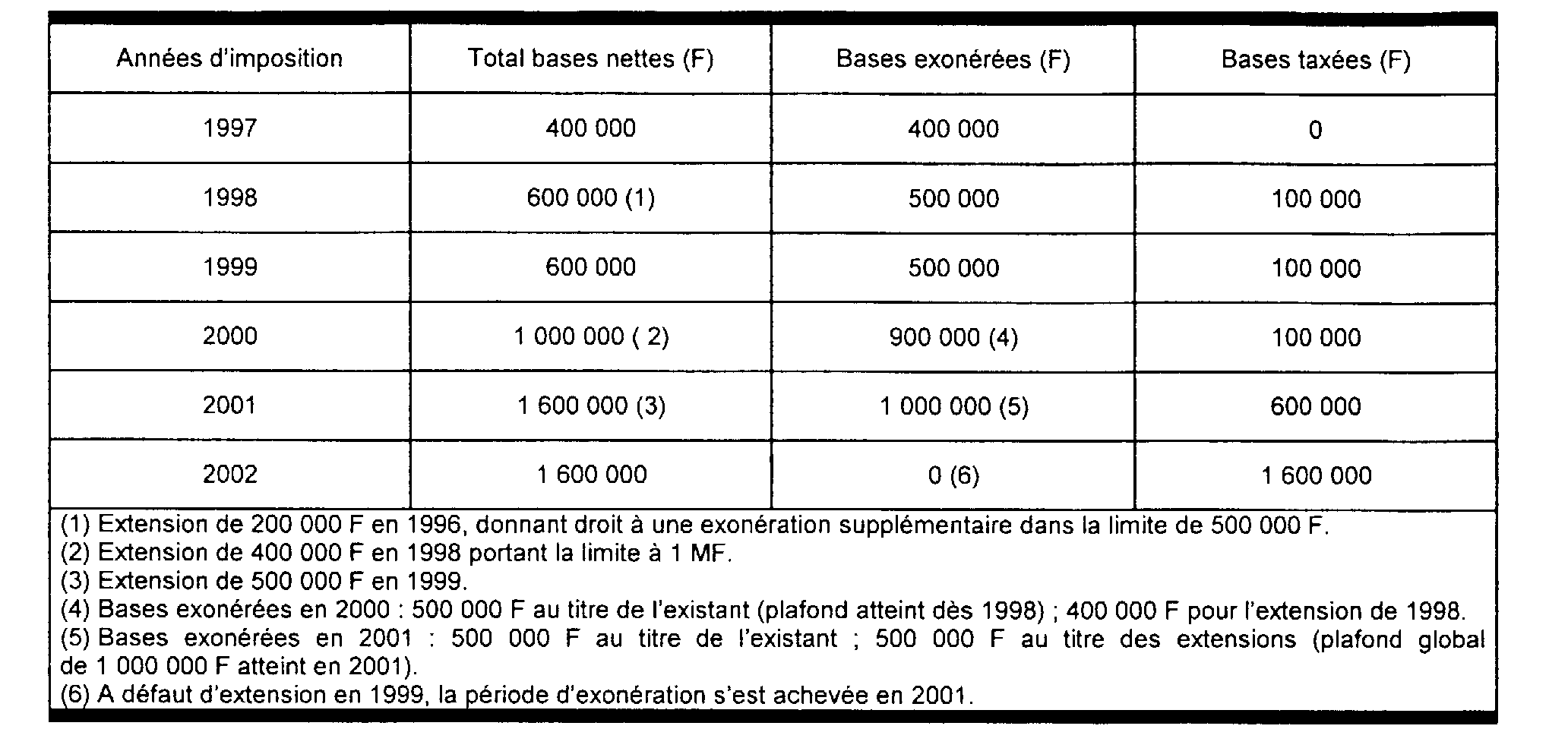

Exemple :

Soit un établissement existant au 1er janvier 1997 ayant donné lieu à une extension, en 1995, pour un montant de 700 000 F. La base d'imposition en 1997 est de 1 100 000 F (700 000 F + 400 000 F). Il est procédé à une nouvelle extension en 1997 pour un montant de 500 000 F, puis en 1998 pour un montant de 100 000 F.

Les modalités d'imposition sont les suivantes.

1997

- Bases exonérées : 400 000 F au titre de l'existant (< 500 000 F) + 700 000 F (< limite de 1 000 000 F) au titre de l'extension 1995.

- Bases totales exonérées : 1 100 000 F (< limite de 1 500 000F).

1998

idem 1997.

1999

- Bases exonérées : 400 000 F au titre de l'existant + 700 000 F au titre de la première extension + 300 000 F au titre de l'extension 1997 (1 000 000 F - 700 000 F).

- Bases totales exonérées : 1 400 000 F (< limite de 1 500 000 F).

- Bases taxées : 200 000 F au titre du solde de l'extension 1998.

2000

- Bases exonérées : 1 400 000 F.

- Bases taxées : 300 000 F (200 000 F au titre de l'extension 1998 + 100 000 F au titre de l'extension 1998).

2001

Idem 2000.

NB : En 1997, les deux plafonds d'exonération ne sont atteints ni pour l'existant (400 000 F < 500 000 F), ni pour l'extension (700 000 F < 1 000 000 F). En 1998, le plafond d'extension s'applique aux bases résultant des extensions de 1995 et de 1996 : le reliquat du plafond d'exonération de l'existant (500 000 F - 400 000 F = 100 000 F) n'est pas « reportable » au profit des extensions.

22. Cas n° 5 : L'établissement peut bénéficier, à compter de 1998, de l'exonération prévue à l'article 1466 A I bis au titre d'une extension réalisée en 1996.

Cette situation concerne, comme dans le cas n° 4, les établissements créés avant le 1er janvier 1995 dans les anciennes ZRU.

L'établissement est exonéré de 1997 à 2001, dans la limite de 500 000 F, sur les éléments d'imposition existant au 1er janvier 1997.

Il est également exonéré de 1998 à 2001, dans la limite de 1 000 000 F, sur les éléments correspondant à l'extension 1996.

Comme dans le cas n° 4, la limite annuelle des bases exonérées de l'établissement est de 1 500 000 F.

Les extensions réalisées en 1997, 1998 et 1999 sont exonérées dans les conditions décrites pour le cas n° 4.

Exemple :

Soit un établissement existant au 1er janvier 1997 dont la base d'imposition est de 400 000 F. Cet établissement a donné lieu à une extension, en 1996, pour un montant de 700 000 F. Il est procédé à une nouvelle extension en 1998 pour un montant de 500 000 F, puis en 1999 pour un montant de 100 000 F.

Les modalités d'imposition sont les suivantes.

1997

- Bases exonérées 400 000 F (< limite de 500 000 F).

1998

- Bases exonérées : 400 000 F au titre de l'existant + 700 000 F (< limite de 1 000 000 F) au titre de l'extension 1996.

- Bases totales exonérées : 1 100 000 F (< limite de 1 500 000 F).

1999

Idem 1998.

2000

- Bases exonérées : 400 000 F au titre de l'existant + 700 000 F au titre de la première extension + 300 000 F au titre de l'extension 1998 (1 000 000 F - 700 000 F).

- Bases totales exonérées : 1 400 000 F (< limite de 1 500 000 F).

- Bases taxées : 200 000 F au titre du solde de l'extension 1998.

2001

- Bases exonérées : 1 400 000 F.

- Bases taxées : 300 000 F (200 000 F au titre de l'extension 1998 + 100 000 F au titre de l'extension 1999).

NB : Les résultats sont identiques à ceux de l'exemple du cas n° 4 sous une réserve : l'extension ayant été réalisée un an plus tard (1996 au lieu de 1999), son effet sur les bases exonérées est retardé d'un an (1998 au lieu de 1997).

23. Remarque :

Les règles exposées pour les cas n° 2 à 5 sont applicables lorsque le contribuable a opté pour le bénéfice de l'exonération prévue à l'article 1466 A I ter. Cette option résulte du dépôt de la déclaration spéciale avant le 31 mars 1997 (cf. n° 68 à 72 ci-dessous).

Dans le cas contraire, l'exonération de l'article 1466 A I bis continue à s'appliquer pour la période restant à courir.

En pratique, pour les cas n° 2 à 4, les dispositions de l'article 1466 A I ter sont toujours plus favorables que celles de l'article 1466 A I bis.

La situation peut être différente, pour le cas n° 5, puisque l'option pour l'article 1466 A I ter a certes pour effet d'exonérer l'existant pour 5 ans dans la limite de 500 000 F, mais aussi de réduire de 5 à 4 ans la durée d'exonération de l'extension (dans la limite de 1 MF) réalisée en 1996.

24. Cas particulier : Situation des établissements existant au 1er janvier 1997 bénéficiant de l'exonération prévue à l'article 1466 A I, au titre d'une opération intervenue avant le 1er janvier 1997 (cas des établissements précédemment situés dans des zones d'habitat dégradé classées en ZRU au 1er janvier 1997).

L'article 1466 A I ter ne prévoit pas de maintenir la limite de 1 MF pour l'exonération applicable aux établissements existants.

Les contribuables concernés sont donc, en cas d'option pour l'exonération de l'article 1466 A I ter (cf. § n°s 63 et 64 ci-après) exonérés dans les conditions décrites pour le cas n° 1 (application de la limite de 500 000 F pour l'exonération de l'ensemble des éléments existant au 1er janvier 1997 et des extensions réalisées en 1996).

Toutefois, afin de ne pas placer les redevables concernés dans une situation plus défavorable que ceux ayant bénéficié des dispositions de l'article 1466 A I bis, il a paru possible de leur appliquer les règles décrites pour les cas n° 2 à 5, lorsque les opérations ouvrant droit à l'exonération prévue à l'article 1466 A I étaient intervenues en 1995 ou en 1996 (limite d'exonération portée à 1 MF ou 1,5 MF selon le cas).

Le tableau en annexe récapitule les règles, exposées ci-dessus, applicables aux établissements existants.