B.O.I. N° 34 du 18 FEVRIER 1997

SECTION 3 :

Faculté pour les collectivités locales de s'opposer à l'exonération

61.Les délibérations supprimant l'exonération prévue à l'article 1466 A I quater du code général des impôts ont une portée générale et s'appliquent dans les mêmes conditions que celles prévues pour les délibérations visées à l'article 1466 A I ter (cf § n°s 30 et s.).

62.Toutefois, ces deux types de délibérations sont totalement indépendants l'un de l'autre. Les délibérations s'opposant aux dispositions du I quater de l'article 1466 A n'ont aucun effet sur l'exonération prévue à l'article 1466 A I ter et inversement.

Une collectivité comportant à la fois des ZRU et une ZFU doit s'opposer à la fois aux deux catégories d'exonération si elle souhaite empêcher totalement l'application des dispositions des A I ter et A I quater de l'article 1466 A.

Si elle s'oppose uniquement au régime ZFU, l'exonération ZRU s'appliquera, y compris dans la ZFU.

Si elle s'oppose uniquement au régime ZRU, l'exonération prévue à l'article 1466 A I quater s'appliquera dans la ZFU.

CHAPITRE QUATRE :

ARTICULATION DES DIFFERENTS REGIMES D'EXONERATION DE TAXE PROFESSIONNELLE

SECTION 1 :

Exonérations prévues à l'article 1466 A I et A I bis

1. Opérations réalisées avant le 1er janvier 1997

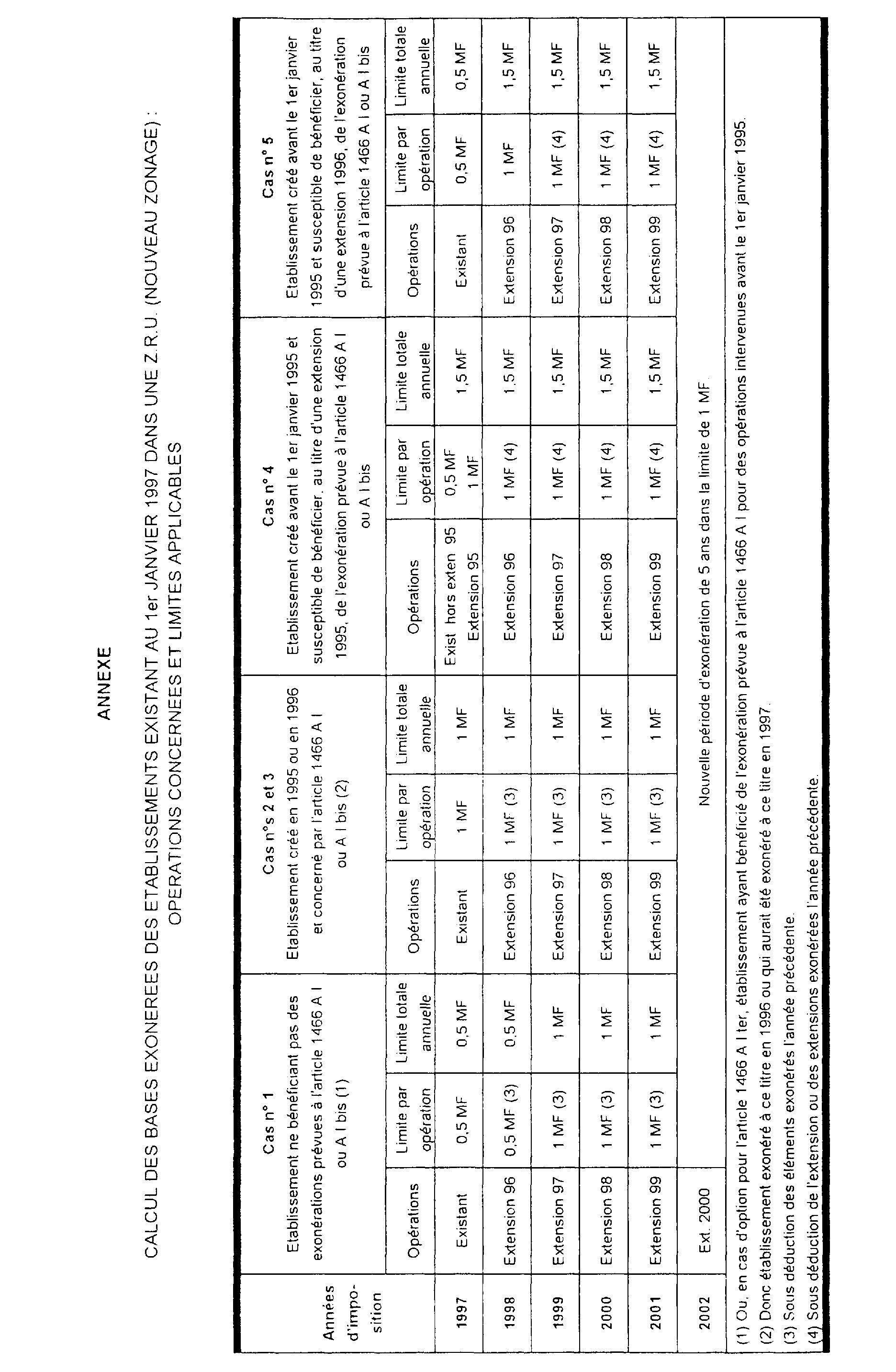

63.Les contribuables qui bénéficient d'une exonération en cours d'application au 1er janvier 1997 ou susceptibles de s'appliquer à compter de cette date, au titre de l'article 1466 A I (créations ou extensions d'établissement intervenues entre le 1er janvier 1993 et le 31 décembre 1996) ou de l'article 1466 A I bis (créations ou extensions d'établissement intervenues entre le 1er janvier 1995 et le 31 décembre 1996) peuvent, s'il s'agit d'établissements situés dans une nouvelle ZRU ou en ZFU, choisir entre le maintien de ces exonérations pour la période restant à courir ou le bénéfice des dispositions prévues au I ter ou I quater de l'article 1466 A.

64.Dans ce dernier cas, il y aura lieu de considérer que le dépôt, avant le 31 mars 1997, de la déclaration spécifique aux établissements existants (cf. chapitre V - Obligations déclaratives) vaut option pour les dispositions de l'article 1466 A I ter ou A I quater selon le cas.

2. Opérations réalisées après le 1er janvier 1997

65.Il est précisé que les exonérations de droit prévues aux articles 1466 A I ter et I quater prévalent, pour les opérations réalisées à compter du 1er janvier 1997, sur l'exonération facultative de l'article 1466 A I (zones urbaines sensibles).

Ainsi, à compter du 1er janvier 1997, les créations, extensions, changements d'exploitant intervenus dans les ZRU ou les ZFU ne pourront bénéficier, le cas échéant, que des exonérations prévues aux articles 1466 A I ter ou A I quater.

SECTION 2 :

Exonérations prévues aux articles 1466 A I ter et 1466 A I quater

66.Les établissements implantés dans une ZFU qui ne remplissent pas les conditions (effectif salarié, secteur d'activité, chiffre d'affaires à l'export ...) pour bénéficier de l'exonération prévue à l'article 1466 A I quater sont toutefois susceptibles de bénéficier de l'exonération prévue à l'article 1466 A I ter car la zone franche urbaine coïncide avec le périmètre de la zone de redynamisation urbaine.

SECTION 3 :

Autres exonérations de taxe professionnelle

67.Sous réserve des cas précédemment étudiés à la section I ci-dessus, l'article 1466 A II prévoit que le contribuable qui remplit les conditions pour bénéficier de plusieurs exonérations de taxe professionnelle, limitativement énumérées, doit opter de manière irrévocable pour l'un ou l'autre de ces régimes.

L'interdiction de cumul vise d'une part, l'un des régimes prévus aux articles 1466 A I, I bis, I ter et I quater et, d'autre part, les exonérations prévues aux articles suivants :

- 1464 A (exonération des établissements de spectacles cinématographiques) ;

- 1464 B (exonération en faveur des entreprises nouvelles) ;

- 1464 D (exonération en faveur des médecins et des auxiliaires médicaux) ;

- 1465 (exonération dans les zones d'aménagement du territoire et dans les territoires ruraux de développement prioritaire) ;

- 1465 A (exonération dans les zones de revitalisation rurale) ;

- 1465 B (exonération des PME dans les zones éligibles à la prime à l'aménagement du territoire pour les seuls projets tertiaires).

CHAPITRE CINQ :

OBLIGATIONS DECLARATIVES

68.Pour bénéficier, en 1997, de l'une des exonérations de taxe professionnelle prévues aux I ter ou I quater de l'article 1466 A du code général des impôts, les contribuables doivent en faire la demande au plus tard le 31 mars 1997.

Cette demande doit, pour chaque établissement exonéré, être adressée au centre des impôts dont relève l'établissement.

Elle est formulée sur un imprimé fourni par l'administration, où devront figurer tous les renseignements nécessaires pour localiser exactement l'établissement, pour apprécier si les conditions d'exonération sont remplies et pour calculer les bases exonérées.

69.Pour les opérations susceptibles d'être exonérées à compter du 1er janvier 1998 ou ultérieurement, la demande d'exonération de taxe professionnelle doit être formulée dans les conditions prévues à l'article 1477 du code général des impôts. Elle doit donc être déposée au plus tard le 31 décembre de l'année de la création ou de la reprise d'établissement ou avant le 1er mai de l'année suivant celle de l'extension de l'établissement.

70.Lorsque, dans une même commune, une entreprise exploite plusieurs établissements situés dans et hors de la zone franche urbaine ou de la zone de redynamisation urbaine, elle doit déclarer séparément les éléments passibles de la taxe professionnelle pour chacun des établissements qui sont situés dans la zone.

71.En cas de transfert de personnel ou de matériel, l'entreprise doit déclarer les éléments transférés exclus de l'exonération.

72.Lorsqu'une entreprise doit opter pour un des régimes d'exonération temporaire de taxe professionnelle (cf. supra chapitre IV), cette option doit être exercée selon le cas dans le délai prévu pour le dépôt de la déclaration annuelle ou de la déclaration provisoire de taxe professionnelle visées à l'article 1477.

L'option est irrévocable. Une entreprise à établissements multiples peut formuler un choix différent selon l'établissement.

Pour 1997, cette option doit donc être exercée avant le 31 mars 1997 sur la déclaration prévue à cet effet.

CHAPITRE SIX :

COMPENSATIONS VERSEES AUX COLLECTIVITES LOCALES

73.La perte de recettes résultant des dispositions du I bis, du I ter et du I quater de l'article 1466 A fait l'objet d'une compensation versée aux collectivités locales et à leurs groupements dotés d'une fiscalité propre ainsi qu'aux fonds départementaux de péréquation de la taxe professionnelle concernés. Le montant de cette compensation est notifié en même temps que les bases imposables à leur profit. Ces compensations sont versées soit par l'Etat, en ce qui concerne les pertes de recettes résultant de l'exonération des créations d'établissement, soit par le fonds national de péréquation de taxe professionnelle dans les autres cas.

74.Les compensations versées en contrepartie de l'exonération des établissements existant au 1er janvier 1997 qui ont été créés en 1995 ou en 1996 dans les zones de redynamisation urbaine au sens du I bis de l'article 1466 A (grands ensembles et quartiers d'habitat dégradé situés dans des communes éligibles l'année précédente au bénéfice de la dotation de solidarité urbaine) et situés au 1er janvier 1997 en zone franche urbaine ou en zone de redynamisation urbaine, sont versées par l'Etat et non par le fonds national de péréquation.

75.Ces compensations sont égales au produit obtenu en multipliant la perte de base résultant, chaque année et pour chaque collectivité ou groupement, de l'exonération par le taux de taxe professionnelle appliqué en 1996 dans la collectivité ou le groupement.

Pour les communes qui appartenaient en 1996 à un groupement sans fiscalité propre, le taux voté par la commune est majoré du taux appliqué au profit du groupement en 1996.

Pour les groupements qui perçoivent pour la première fois à compter de 1997 la taxe professionnelle au lieu et place des communes en application des dispositions de l'article 1609 nonies C (communauté de villes) ou du II de l'article 1609 quinquies C (communautés de communes gérant une zone d'activités économiques) du code général des impôts, la compensation est égale au produit du montant des bases exonérées par le taux moyen pondéré des communes membres du groupement constaté pour 1996.

Le Directeur,

Chef du Service de la Législation Fiscale

P. FORGET

•

1 Ces seuils sont actualisés dans les mêmes conditions que celles prévues à l'article 1466 A I du code général des impôts, c'est-à-dire, en fonction de la variation des prix constatée par l'INSEE pour l'année de référence définie à l'article 1467 A. Dans un souci de simplification, les exemples exposés dans le présent B.O.I. font abstraction de cette actualisation.

2 Sous réserve des cas où la zone d'habitat dégradé a été classée en ZRU ou en ZFU au 1er janvier 1997 et où le contribuable a opté pour bénéficier du nouveau régime prévu à l'article 1466 A I ter ou 1466 A I quater.

3 Sous réserve, lorsque l'ancien zonage coïncide avec le nouveau zonage, du cas où le contribuable se place sous le régime de l'article 1466 A I ter.

4 En outre, la cotisation nationale de péréquation est maintenue même si aucune collectivité ne s'est opposée à l'application de l'exonération dans son ressort (cf. ci-après n° 61 à 62 ).

5 L'exonération prévue à l'article 1466 A I ter prévaut sur l'exonération facultative prévue à l'article 1466 A I.

6 Lorsque les conditions d'exonération fixées pour les ZFU ne sont pas remplies, l'exonération prévue en ZRU peut s'appliquer si le nombre de salariés de l'établissement est inférieur à 150 (cf. chapitre 4, section 2, § n° 66).

7 (ou la date de début d'activité si elle est postérieure).

8 Revalorisé, chaque année, à compter de 1998 pour les opérations intervenues à compter du 1er janvier 1997, en fonction de la variation des prix constatée par l'INSEE pour l'année de référence.

9 Revalorisé, chaque année, à compter de 1998 pour les opérations intervenues à compter du 1er janvier 1997, en fonction de la variation des prix constatée par l'INSEE pour l'année de référence.

10 Plafond de 0,5 MF, 1 MF ou de 1,5 MF revalorisé, applicable l'année du transfert, pour le calcul de l'exonération de l'établissement de départ.