B.O.I. N° 44 du 5 MARS 1998

II. Impositions établies au titre de 1999

1. Entreprises existant au 1er janvier 1998

16.Pour les entreprises qui existaient déjà au 1er janvier 1998, les véhicules éligibles sont ceux ayant ouvert droit au dégrèvement au titre de 1998.

Par suite, les véhicules acquis ou pris en crédit-bail ou en location après le 1er janvier 1998 par une entreprise existant à cette date ne peuvent être admis au bénéfice du dégrèvement. Il en va ainsi même pour les véhicules rattachés à un établissement créé ou repris après le 1er janvier 1998.

2. Entreprises créées entre le 1er janvier et le 31 décembre 1998

17.Dans cette hypothèse, ouvrent droit au dégrèvement, au titre des impositions établies pour 1999, les véhicules éligibles visés aux n° 4 et s dont l'entreprise est :

- soit propriétaire au 1er janvier 1999 ou dont elle se rend acquéreur dans le cadre d'un contrat de crédit-bail en cours à cette date, sous réserve, toutefois, dans ces deux hypothèses, que les véhicules ne soient pas donnés en location à cette date pour une durée supérieure ou égale à 6 mois ;

- soit locataire au 1er janvier 1999, sous réserve que les véhicules soient pris en location pour une période supérieure ou égale à 6 mois.

C. REGIME DE CROISIERE : IMPOSITIONS ETABLIES A COMPTER DE L'AN 2000

18.A compter des impositions établies au titre de l'an 2000, les véhicules retenus sont ceux visés aux n° 4 et s. dont la valeur locative est prise en compte pour le calcul des bases d'imposition à la taxe professionnelle au titre de la même année.

Il s'agit donc des véhicules dont l'entreprise disposait, au sens de la taxe professionnelle (cf DB 6 -224 n° 5 et s), à la fin de la période de référence définie aux articles 1467 A et 1478 du code général des impôts.

Les véhicules transférés en cours d'année dans un établissement créé ou repris ouvrent droit au dégrèvement dans cet établissement l'année suivante. En contrepartie, la déclaration rectificative déposée pour l'établissement « de départ » exclut ces véhicules qui ne donneront pas droit au « dégrèvement camion » dans cet établissement.

19.Le dégrèvement s'applique, alors même que le redevable ne serait pas imposé sur la valeur locative du véhicule (chiffre d'affaires inférieur au seuil d'imposition des EBM 400 000 F ou 1 M.F., article 1469-4° du code général des impôts).

D. MONTANT DU DEGREVEMENT

20.Le montant du dégrèvement est de 800 F par véhicule ;

L'entreprise bénéficie donc d'un dégrèvement égal au produit du nombre de véhicules rattachés à un établissement imposé à la taxe professionnelle par la somme unitaire de 800 F.

21.Toutefois, le dégrèvement accordé ne peut jamais excéder le montant de la cotisation de taxe professionnelle restant finalement à la charge de l'entreprise au titre de l'année d'imposition (cf. ci-dessous n° 31 ). Il n'est procédé à aucun remboursement de la fraction de dégrèvement non imputé sur une cotisation. De même, le solde ne peut être reporté d'une année sur l'autre.

E. DETERMINATION DE LA COTISATION SUR LAQUELLE S'IMPUTE LE DEGREVEMENT

I. Principe

22.Le dégrèvement s'impute sur la cotisation de taxe professionnelle proprement dite (hors taxes consulaires mais y compris la cotisation nationale de péréquation et les frais de gestion de la fiscalité directe locale) de l'établissement auquel le ou les véhicules sont rattachés (sauf cas particulier des entreprises de travaux publics cf. n° 38 et s. ).

Il doit ainsi en principe figurer sur l'avis d'imposition de l'établissement de rattachement.

23.Cependant, si la cotisation de taxe professionnelle figurant sur cet avis s'avère insuffisante pour imputer le « dégrèvement camion », le report de la fraction de dégrèvement non imputé à ce titre est autorisé, sur demande du redevable ; le report est alors effectué en priorité sur la cotisation du siège social de l'entreprise. Si celle-ci est insuffisante, le report peut être demandé sur la cotisation d'un ou des établissements secondaires par ordre décroissant de cotisation restant due.

24.Compte tenu de la valeur locative élevée des véhicules d'au moins 16 tonnes, le report du dégrèvement d'un établissement sur un autre devrait être exceptionnel. Il devrait concerner les situations suivantes :

- l'entreprise exerce une activité de transport international et n'est imposable que sur une partie de la valeur locative des véhicules (cf art. 310 HH de l'annexe II au code général des impôts) ;

- au titre des impositions 1998, les véhicules acquis ou loués au cours de l'année 1997 et dont l'entreprise dispose au 1er janvier 1998 n'entrent pas dans la base d'imposition de l'établissement au titre de 1998 (période de référence 1996), mais ouvrent droit au dégrèvement ;

- les établissements de rattachement sont partiellement exonérés de taxe professionnelle ;

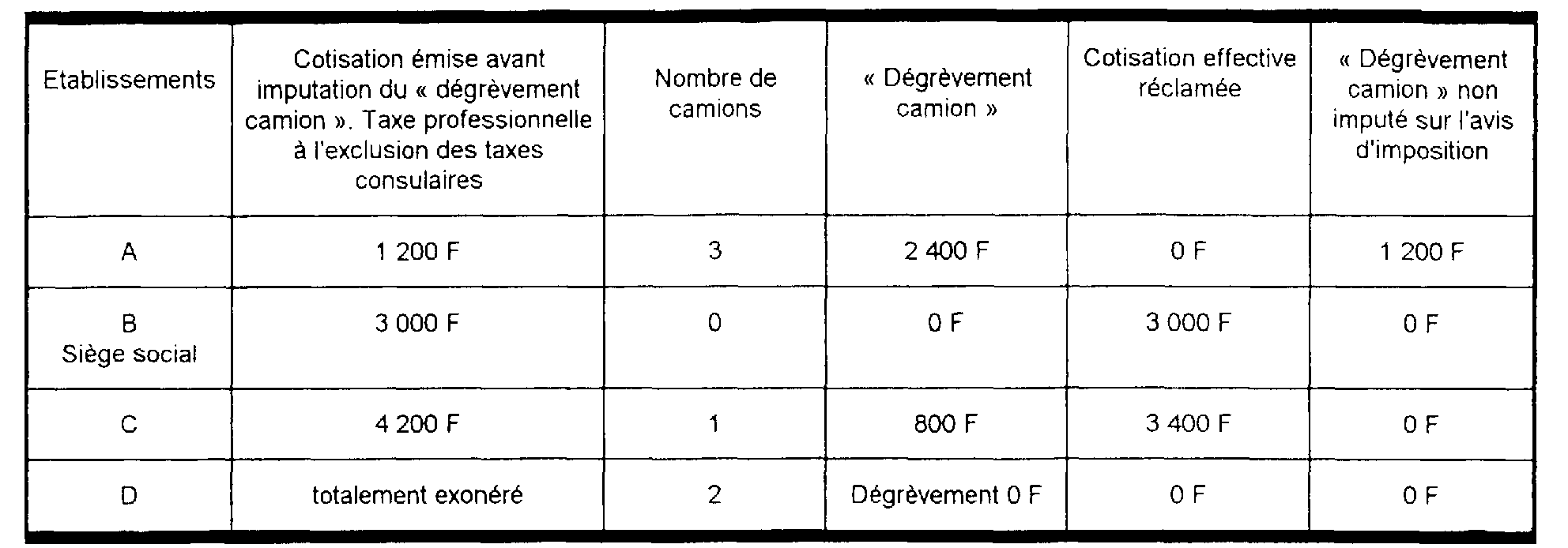

- l'entreprise n'est pas imposable sur les EBM (chiffre d'affaires inférieur à 400 000 F ou 1 M.F.).

25.Lorsque la cotisation nette de tout dégrèvement d'un établissement de l'entreprise ne permet pas d'imputer à la fois les dégrèvements prononcés sur cette cotisation et le « dégrèvement camion » préimputé, le redevable peut obtenir sur demande expresse le report de l'excédent de « dégrèvement camion » sur la cotisation d'un autre établissement.

26.Cette possibilité est, en revanche, exclue pour les établissements totalement exonérés.

L'article 1647 C du code général des impôts prévoit expressément que les véhicules rattachés à des établissements totalement exonérés de taxe professionnelle ne peuvent ouvrir droit au dégrèvement. Tout report sur la cotisation d'un autre établissement de l'entreprise non exonéré ou partiellement exonéré de taxe professionnelle ne peut donc être admis.

27.Exemple : une entreprise exploite 4 établissements dont un totalement exonéré et dispose de 6 camions au total.

Au cas particulier, la cotisation de l'établissement A ne peut absorber en totalité le « dégrèvement camion ». Le redevable est donc autorisé à demander le report du solde du « dégrèvement camion » de l'établissement A (1 200 F) sur la cotisation de l'établissement B (siège social).

Aucune possibilité de cette nature n'est, en revanche, offerte au redevable pour l'établissement D totalement exonéré.

II. Ordre d'imputation des dégrèvements

1. Règles applicables

28.Afin de faire bénéficier immédiatement l'entreprise de l'avantage résultant du « dégrèvement camion », dès la sortie des rôles, celui-ci est directement imputé sur la cotisation de taxe professionnelle figurant sur l'avis d'imposition correspondant à l'établissement de rattachement des véhicules, avant toute application d'un quelconque autre dégrèvement.

29.Bien que figurant sur l'avis d'imposition adressé à chaque établissement, le « dégrèvement camion » est néanmoins accordé au niveau de l'entreprise ; il s'applique à une cotisation nette de tous les dégrèvements ou réductions dont cette cotisation peut faire l'objet par ailleurs, qu'ils soient accordés au niveau de l'établissement ou de l'entreprise (dégrèvement pour réduction d'activité, dégrèvement résultant du plafonnement des cotisations en fonction de la valeur ajoutée, allégement transitoire ou tout autre dégrèvement). Cet ordre d'imputation a pour objet de conférer un plein effet au « dégrèvement camion ».

C'est pourquoi, l'article 20 de la loi de finances rectificative pour 1997 modifie l'article 1647 B sexiès et prévoit que le plafonnement de la taxe professionnelle en fonction de la valeur ajoutée s'applique sur la cotisation de taxe professionnelle diminuée, le cas échéant, de l'ensemble des réductions et dégrèvements dont cette cotisation peut faire l'objet, à l'exception du « dégrèvement camion ». Cela signifie que la cotisation de référence servant au calcul du dégrèvement valeur ajoutée ne sera pas réduite du montant du « dégrèvement camion » même si en pratique celui-ci est accordé à l'entreprise avant tout autre dégrèvement.

30.En tout état de cause, les dégrèvements sont limités au montant de la taxe professionnelle restant due.

2. Exemples

a) Limitation éventuelle des dégrèvements contentieux prononcés au bénéfice de l'entreprise à d'autres titres

31.L'imputation immédiate du « dégrèvement camion » sur la cotisation établie peut, dans certaines situations, conduire à limiter le montant des dégrèvements prononcés sur réclamation, au montant de la cotisation restant due après le « dégrèvement camion ».

Exemple : une entreprise mono-établissement partiellement exonérée bénéficie d'un « dégrèvement camion » de 1 600 F (2 camions).

Sa cotisation nette après « dégrèvement camion » s'élève à 5 000 F (6 600 F - 1 600 F).

En raison d'une erreur dans la déclaration, un dégrèvement de 5 600 F devrait lui être accordé.

Compte tenu de l'imputation préalable du « dégrèvement camion », le dégrèvement contentieux est limité à 5 000 F puisque la différence (600 F) n'est pas susceptible de donner lieu à remboursement.

b) Combinaison du dégrèvement résultant du plafonnement des cotisations en fonction de la valeur ajoutée avec le « dégrèvement camion »

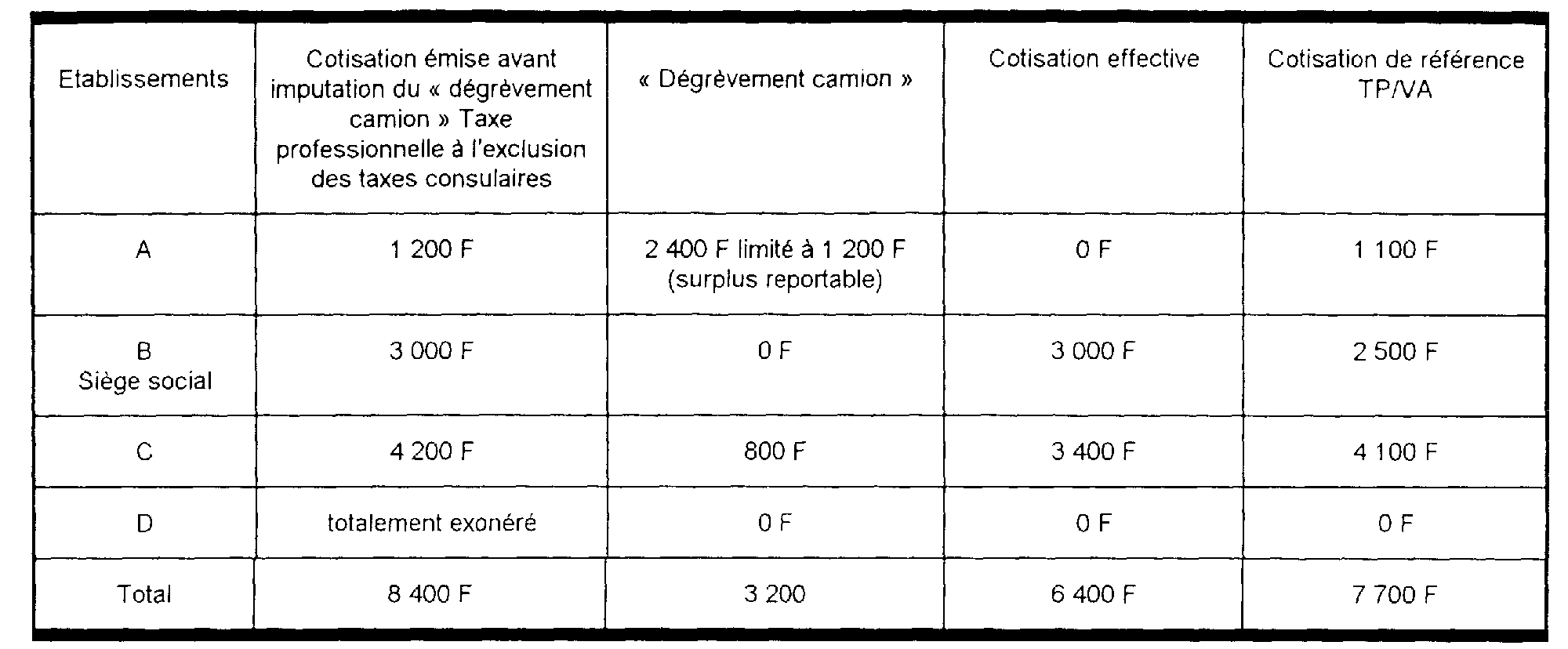

32.Cette combinaison s'opère de la façon suivante :

1er cas : le seuil de plafonnement de l'entreprise est de 6 000 F (3,5 % de la VA).

Calcul du dégrèvement résultant du plafonnement :

7 700 - 6 000 = 1 700 F.

Cotisation effectivement supportée par l'entreprise (figurant sur les avis d'imposition) : 6 400 F.

a) Après report du « dégrèvement camion » de l'établissement A sur l'établissement B (sur demande du contribuable cf ci-dessus) de 1 200 F : 6 400 - 1 200 = 5 200 F.

b) Après dégrèvement VA

5 200 - 1 700 = 3 500 F.

Ce montant correspond bien à la liquidation définitive de la taxe :

8 400 F - 1 700 F (plafonnement VA) - 3 200 F (« dégrèvement camion »).

2ème cas : le seuil de plafonnement de l'entreprise est de 1 000 F.

Calcul du dégrèvement résultant du plafonnement

7 700 - 1 000 = 6 700 F.

Cotisation effectivement supportée par l'entreprise (figurant sur les avis d'imposition) : 6 400 F.

a) après report du « dégrèvement camion » de l'établissement A sur l'établissement B de 1 200 F :

6 400 - 1 200 = 5 200 F.

b) après dégrèvement VA :

5 200 - 6 700 < 0.

Le dégrèvement VA est donc limité à 5 200 F, le surplus n'étant pas restituable.

33.Remarque : contrairement aux autres dégrèvements susceptibles d'être prononcés au bénéfice de l'entreprise, le dégrèvement de 800 F par camion ne doit pas faire l'objet d'une nouvelle liquidation tenant compte des taux appliqués en 1995 [gel des taux ] (cf B.O.I. 6 E-7-96 n° 32 et s ).