B.O.I. N° 18 du 1er FEVRIER 2006

Section 3 :

Obligations déclaratives des employeurs envers leurs salariés ; conséquences de la production d'attestations irrégulières

29.Aux termes de l'article 46 AX de l'annexe III au CGI, les employeurs doivent fournir dans les quinze jours de la demande formulée par les salariés éligibles au crédit d'impôt, une attestation précisant :

- l'identité et l'adresse du salarié et de l'employeur ;

- la date de conclusion du contrat de travail ;

- la nature du métier exercé et le code au répertoire opérationnel des métiers correspondant ;

- la durée d'activité dans l'entreprise à la date d'établissement de l'attestation et les revenus correspondant aux six premiers mois d'activité dans l'entreprise pour leur montant à déclarer au titre de l'impôt sur le revenu par le bénéficiaire du crédit d'impôt.

30.Lorsqu'au cours des six premiers mois d'activité celle-ci a été exercée dans différentes entreprises, chaque employeur doit fournir cette attestation.

31.Conformément aux dispositions du II de l'article 5 de l'ordonnance n° 2005-895 du 2 août 2005 relevant certains seuils de prélèvements obligatoires et tendant à favoriser l'exercice d'une activité salariée dans des secteurs professionnels connaissant des difficultés de recrutement, les employeurs qui produisent des attestations comportant des mentions erronées sont passibles d'une amende égale à 25% des sommes indûment mentionnées sur ces documents.

32.Par ailleurs, l'application de cette sanction n'est pas exclusive de la remise en cause dans le cadre du délai de reprise exercé par l'administration du crédit d'impôt accordé à tort au salarié.

Section 4 :

Entrée en vigueur

33.Les dispositions qui précèdent s'appliquent à compter de l'imposition en 2006 des revenus de 2005 pour les activités éligibles ayant débuté le 1 er juillet 2005 et jusqu'à l'imposition en 2008 des revenus de 2007 pour celles ayant débuté au plus tard le 31 décembre 2007.

34.Les premières demandes de versement anticipé au titre des activités débutées le 1 er juillet 2005 seront susceptibles d'intervenir à compter du 1 er janvier 2006.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

ANNEXE I

Article 5 de l'ordonnance n° 2005-895 du 2 août 2005 relevant certains seuils de prélèvements obligatoires et tendant à favoriser l'exercice d'une activité salariée dans des secteurs professionnels connaissant des difficultés de recrutement

I. - Le code général des impôts est ainsi modifié :

Il est inséré, après l'article 200 nonies, un article 200 decies ainsi rédigé :

Art. 200 decies. - I. - Les personnes domiciliées en France au sens de l'article 4 B qui exercent une activité salariée dans l'un des métiers connaissant des difficultés de recrutement bénéficient, sur leur demande, d'un crédit d'impôt, lorsque les conditions suivantes sont réunies :

a) Le bénéficiaire doit être âgé de moins de vingt-six ans à la date à laquelle il a débuté cette activité ;

b) L'activité salariée doit avoir débuté entre le 1er juillet 2005 et le 31 décembre 2007 et être exercée pendant une durée au moins égale à six mois consécutifs ;

c) Les revenus d'activité salariée afférents à la période de six mois, retenus pour leur montant à déclarer au titre de l'impôt sur le revenu, doivent être au moins égaux à 2 970 EUR et au plus égaux à 12 060 EUR.

Un arrêté conjoint du ministre chargé du budget et du ministre chargé de l'emploi fixe la liste des métiers mentionnés au I ouvrant droit au crédit d'impôt. Cette liste est établie, au vu des statistiques, élaborées par l'Agence nationale pour l'emploi, d'offres et de demandes d'emploi par métier en fonction, pour chacun de ces métiers, en moyenne sur les quatre derniers trimestres connus précédant celui de l'intervention de l'arrêté, du rapport entre l'offre et la demande d'emploi ainsi que d'un nombre minimum d'offres d'emploi.

II. - Le crédit d'impôt est égal à 1 000 EUR si les revenus définis au c du I n'excèdent pas 10 060 EUR et, au-delà de ce montant, à 50 % de la différence entre 12 060 EUR et le montant de ces revenus.

Le crédit d'impôt est accordé une seule fois par bénéficiaire au titre de la période qui a débuté entre le 1er juillet 2005 et le 31 décembre 2007. Son montant ne peut être inférieur à 25 EUR par bénéficiaire.

III. - Le crédit d'impôt est accordé au titre de l'année au cours de laquelle s'achève la période de six mois mentionnée au b du I. Il s'impute sur l'impôt afférent aux revenus de l'année considérée, après prise en compte des réductions d'impôt mentionnées aux articles 199 quater B à 200 bis, des crédits d'impôts et des prélèvements ou retenues non libératoires. Si le montant du crédit d'impôt est supérieur à celui de l'impôt dû, l'excédent est restitué.

Le crédit d'impôt peut être versé par anticipation, sur demande du bénéficiaire formulée dans les deux mois suivant la fin de la période d'activité de six mois mentionnée au b du I.

IV. - Le crédit d'impôt n'est pas accordé lorsque le montant des revenus au sens du IV de l'article 1417 afférents à l'année au cours de laquelle s'achève la période de six mois mentionnée au b du I excède :

20 000 EUR pour la première part de quotient familial des personnes célibataires, veuves ou divorcées ;

40 000 EUR pour les deux premières parts de quotient familial des personnes soumises à imposition commune.

Les montants mentionnés aux deuxième et troisième alinéas sont majorés de 3 421 EUR pour chacune des demi-parts suivantes et de la moitié de cette somme pour chacun des quarts de part suivants.

Pour l'application de ces limites, lorsque survient l'un des événements mentionnés aux 4, 5, 6 et 7 de l'article 6, le montant des revenus déclarés au titre de la période au cours de laquelle la durée d'activité mentionnée au b du I est arrivée à échéance fait l'objet d'une conversion en base annuelle.

Le crédit d'impôt versé par anticipation fait l'objet d'une reprise lorsque le montant des revenus du foyer fiscal du bénéficiaire définis dans les conditions mentionnées aux premier et cinquième alinéas excède le plafond déterminé conformément aux dispositions des deuxième à quatrième alinéas.

V. - Un décret précise, en tant que de besoin, les modalités d'application du présent article, et notamment les obligations des employeurs vis-à-vis de leurs salariés, le contenu et les modalités de dépôt de la demande de versement du crédit d'impôt ainsi que du paiement de celui-ci.

II. - La délivrance irrégulière par l'employeur d'attestations permettant à un contribuable d'obtenir le crédit d'impôt mentionné à l'article 200 decies du code général des impôts entraîne l'application d'une amende égale à 25 % des sommes indûment mentionnées sur ces documents.

ANNEXE II

Décret n° 2005-896 du 2 août 2005 pris pour l'application des dispositions de l'article 200 decies du code général des impôts relatives au crédit d'impôt pour l'emploi des jeunes dans un métier rencontrant des difficultés de recrutement

Article 1

La section III du chapitre Ier du titre Ier de la première partie du livre Ier de l'annexe III au code général des impôts est complétée par les articles 46 AX, 46 AX bis et 46 AX ter ainsi rédigés :

Art. 46 AX. - Les personnes qui emploient des salariés remplissant les conditions pour bénéficier du crédit d'impôt mentionné à l'article 200 decies du code général des impôts délivrent, dans les quinze jours de la demande formulée par chaque salarié concerné, une attestation comportant les renseignements suivants :

1° L'identité et l'adresse du salarié et de l'employeur ;

2° La date de conclusion du contrat de travail ;

3° La nature du métier exercé et le code au répertoire opérationnel des métiers correspondant ;

4° La durée d'activité dans l'entreprise à la date d'établissement de l'attestation ;

5° Les revenus correspondant aux six premiers mois d'activité dans l'entreprise pour leur montant à déclarer au titre de l'impôt sur le revenu par le bénéficiaire du crédit d'impôt.

Toutefois, lorsque l'activité est exercée auprès de plusieurs employeurs pour des périodes successives inférieures à six mois, chacun d'eux délivre l'attestation pour la période concernée et les revenus y afférents.

L'attestation est datée et signée par une personne habilitée à représenter l'entreprise.

Art. 46 AX bis. - I. - Le crédit d'impôt mentionné à l'article 200 decies du code général des impôts est accordé sur demande du contribuable formulée sur la déclaration prévue au 1 de l'article 170 du même code. Pour justifier du bien-fondé de ce crédit d'impôt, le bénéficiaire conserve l'attestation mentionnée à l'article 46 AX établie par son ou ses employeurs jusqu'à l'expiration du délai au cours duquel l'administration est susceptible d'exercer son droit de reprise.

II. - La personne qui sollicite le versement par anticipation du crédit d'impôt en fait la demande expresse, sous peine de forclusion, dans les deux mois suivant la fin de la période des six premiers mois d'activité professionnelle.

La demande est adressée ou déposée auprès du centre des impôts du lieu du domicile du demandeur au 1er janvier de l'année de la demande. La personne produit à cet effet le formulaire de demande de versement anticipé établi par l'administration, dûment complété et signé, accompagné des documents suivants :

1° Un relevé d'identité bancaire, postal ou de caisse d'épargne à son nom ;

2° Une copie de pièce d'identité à son nom ;

3° Une copie des bulletins de salaires justifiant de l'activité professionnelle exercée au cours des six premiers mois d'activité ;

4° L'attestation du ou des employeurs mentionnée à l'article 46 AX.

Art. 46 AX ter. - Le versement du crédit d'impôt est effectué par virement sur le compte bancaire, postal ou de caisse d'épargne ouvert au nom du demandeur.

Article 2

Le ministre de l'économie, des finances et de l'industrie et le ministre délégué au budget et à la réforme de l'Etat, porte-parole du Gouvernement, sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

ANNEXE III

Arrêté du 2 août 2005 relatif à l'instauration d'un crédit d'impôt en faveur des jeunes prenant un métier rencontrant des difficultés de recrutement

Article 1

Les métiers reconnus comme rencontrant des difficultés de recrutement au sens de l'ordonnance susvisée sont recensés en annexe 1.

Article 2

Les jeunes de moins de vingt-six ans prenant un emploi dans l'un des métiers visé à l'article 1er et dans les conditions prévues par l'ordonnance susvisée bénéficient d'un crédit d'impôt de 1 000 euros.

Article 3

Le présent arrêté sera publié au Journal officiel de la République française.

Fait à Paris, le 2 août 2005.

ANNEXE 1

FAMILLES PROFESSIONNELLES ÉLIGIBLES AU CRÉDIT D'IMPÔT

Agriculture

Maraîchers, jardiniers, viticulteurs.

Bâtiment, travaux publics

Ouvriers qualifiés des travaux publics, du béton et de l'extraction.

Ouvriers qualifiés du gros oeuvre du bâtiment.

Techniciens du bâtiment et des travaux publics.

Mécanique, travail des métaux

Ouvriers qualifiés travaillant par formage de métal.

Techniciens, agents de maîtrise des industries mécaniques.

Commerce

Caissiers, employés de libre-service.

Hôtellerie, restauration, alimentation

Bouchers, charcutiers, boulangers.

Cuisiniers.

Employés et agents de maîtrise de l'hôtellerie.

ANNEXE IV

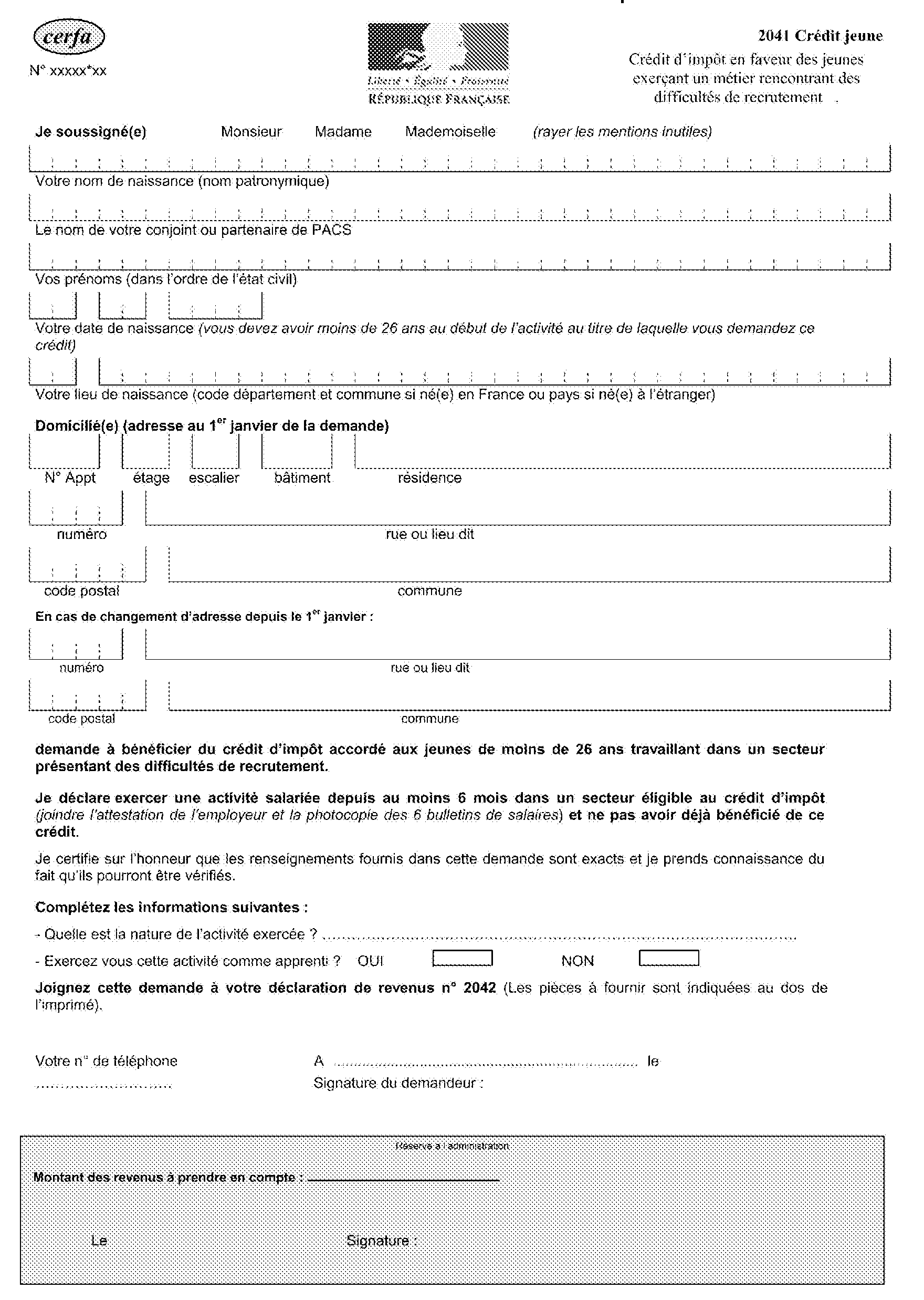

Demande de versement du crédit d'impôt

ANNEXE V

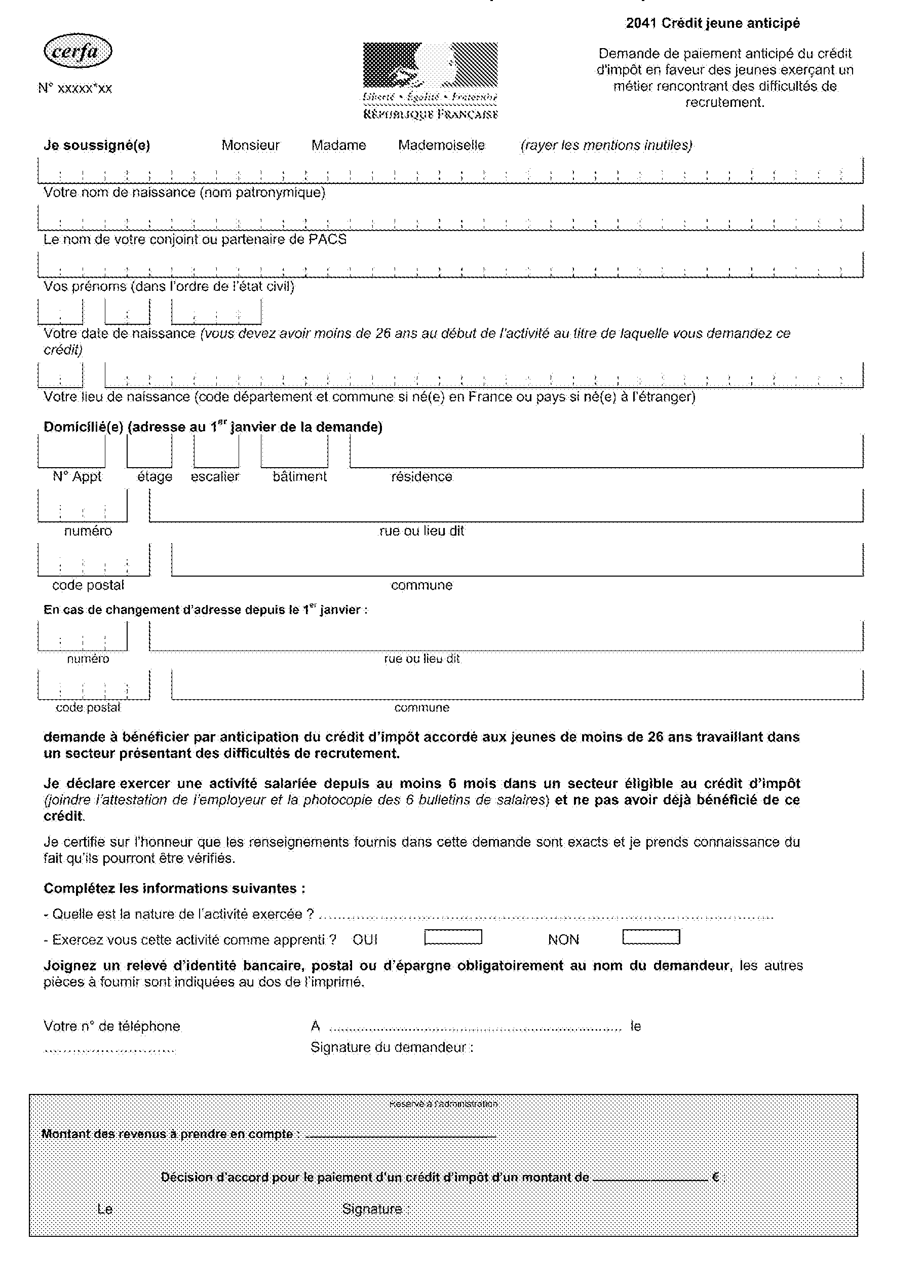

Demande de versement anticipé du crédit d'impôt

1 Disposition issue de l'article 26 de la loi de programmation pour la cohésion sociale du 18 janvier 2005 modifiant l'article 81 bis du code général des impôts. Pour 2005, la limite d'exonération s'élève à 14 615 € (soit : 8,03 € x 35 h x 52 semaines).

2 Pour prétendre au crédit d'impôt au titre de 2005, les apprentis devraient donc d'une part avoir débuté leur activité le 1er juillet 2005 et d'autre part avoir perçu de juillet à décembre 2005 une rémunération supérieure à (14 615/2) + 2 970 (cf. n° 8 ) = 10 278 €.

3 Il s'agit du revenu tel qu'il est défini au IV de l'article 1417 du CGI (cf. documentation de base 6 D 225 et bulletin officiel des impôts 6 D-2-98 , 6 D-3-00 et 5 B-17-00 ).