B.O.I. N° 92 DU 10 NOVEMBRE 2009

BULLETIN OFFICIEL DES IMPÔTS

5 B-28-09

N° 92 DU 10 NOVEMBRE 2009

INSTRUCTION DU 3 NOVEMBRE 2009

IMPOT SUR LE REVENU. CREDIT D'IMPOT SUR LES INTERETS D'EMPRUNT VERSES AU TITRE DE L'ACQUISITION OU DE LA CONSTRUCTION DE L'HABITATION PRINCIPALE. MISE EN PLACE D'UNE ECO-CONDITIONNALITE. MAJORATION POUR LES LOGEMENTS NEUFS DONT LE NIVEAU ELEVE DE PERFORMANCE ENERGETIQUE GLOBALE EST SUPERIEUR A CELUI IMPOSE PAR LA LEGISLATION EN VIGUEUR.

COMMENTAIRES DE L'ARTICLE 103 DE LA LOI DE FINANCES POUR 2009 (N° 2008-1425 DU 27 DECEMBRE 2008).

(C.G.I., art. 200 quaterdecies)

NOR : ECE L 09 20703 J

Bureau C 2

|

PRESENTATION

1/ L'article 5 de la loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat, modifié par l'article 13 de la loi n° 2007-1822 du 24 décembre 2007 de finances pour 2008, a institué un crédit d'impôt en faveur des contribuables qui acquièrent ou construisent leur habitation principale au titre des intérêts des prêts supportés à raison de cette opération. Ce dispositif, codifié sous l'article 200 quaterdecies du code général des impôts (CGI), s'applique aux intérêts payés au titre des cinq premières annuités de remboursement du prêt immobilier. Le montant annuel des dépenses prises en compte pour le calcul du crédit d'impôt est plafonné à 3 750 € pour une personne célibataire, veuve ou divorcée et à 7 500 € pour un couple, marié ou pacsé, soumis à imposition commune. Ces montants sont doublés lorsqu'au moins un des membres du foyer fiscal est handicapé. Ces montants sont également majorés de 500 € par personne à charge ou de 250 € lorsqu'il s'agit d'un enfant réputé à charge égale de l'un et l'autre de ses parents. Le crédit d'impôt est égal à 20 % du montant des intérêts pris en compte. Ce taux est porté à 40 % pour les intérêts versés au titre de la première annuité. 2/ L'article 103 de la loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008) aménage ce crédit d'impôt sur deux points : - d'une part, et pour l'ensemble des logements neufs, en subordonnant son application à la justification par le contribuable du respect des normes thermiques et de performance énergétique exigées par la législation en vigueur. Cette obligation de justification concerne les logements qui ont fait l'objet d'une demande de permis de construire déposée à compter de la date d'entrée en vigueur d'un décret, non publié à ce jour, et, au plus tard, à compter du 1 er janvier 2010 ; - d'autre part, et pour les logements neufs dont le contribuable justifie qu'ils présentent un niveau de performance énergétique globale supérieur à celui imposé par la législation en vigueur, en étendant sa durée d'application de cinq à sept annuités de remboursement et en portant son taux uniformément à 40 % pendant toute cette période. Cette majoration du crédit d'impôt s'applique aux logements acquis neufs ou en l'état futur d'achèvement à compter du 1 er janvier 2009 ou, pour ceux que le contribuable fait construire ou pour les locaux non affectés à l'usage d'habitation qui sont transformés en logement, aux logements qui ont fait l'objet d'une déclaration d'ouverture de chantier à compter de la même date. La présente instruction commente ces nouvelles dispositions. |

||||

|

INTRODUCTION

1.L'article 5 de la loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat, modifié par l'article 13 de la loi n° 2007-1822 du 24 décembre 2007 de finances pour 2008, institue un crédit d'impôt en faveur des contribuables qui acquièrent ou construisent leur habitation principale au titre des intérêts des prêts supportés à raison de cette opération.

Ce dispositif, codifié sous l'article 200 quaterdecies du code général des impôts (CGI), s'applique aux intérêts payés au titre des cinq premières annuités de remboursement du prêt immobilier.

Le montant annuel des dépenses prises en compte pour le calcul du crédit d'impôt est plafonné à 3 750 € pour une personne célibataire, veuve ou divorcée et à 7 500 € pour un couple, marié ou pacsé, soumis à imposition commune. Ces montants sont doublés lorsqu'au moins un des membres du foyer fiscal est handicapé. Ces montants sont également majorés de 500 € par personne à charge ou de 250 € lorsqu'il s'agit d'un enfant réputé à charge égale de l'un et l'autre de ses parents.

Le crédit d'impôt est égal à 20 % du montant des intérêts pris en compte. Ce taux est porté à 40 % pour les intérêts versés au titre de la première annuité.

L'ensemble de ces dispositions a été commenté dans l'instruction administrative du 10 avril 2008 publiée au Bulletin officiel des impôts (BOI) sous la référence 5 B-14-08 .

2.L'article 103 de la loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008) aménage ce crédit d'impôt sur deux points :

- d'une part, et pour l'ensemble des logements neufs, en subordonnant son application à la justification par le contribuable du respect des normes thermiques et de performance énergétique exigées par la législation en vigueur.

Cette obligation de justification concerne les logements qui ont fait l'objet d'une demande de permis de construire déposée à compter de la date d'entrée en vigueur d'un décret, non publié à ce jour, et, au plus tard, à compter du 1er janvier 2010 ;

- d'autre part, et pour les logements neufs dont le contribuable justifie qu'ils présentent un niveau de performance énergétique globale supérieur à celui imposé par la législation en vigueur, en étendant sa durée d'application de cinq à sept annuités de remboursement et en portant son taux uniformément à 40 % pendant toute cette période.

Cette majoration du crédit d'impôt s'applique aux logements acquis neufs ou en l'état futur d'achèvement à compter du 1 er janvier 2009 ou, pour ceux que le contribuable fait construire ou pour les locaux non affectés à l'usage d'habitation qui sont transformés en logement, aux logements qui ont fait l'objet d'une déclaration d'ouverture de chantier à compter de la même date.

La présente instruction commente ces nouvelles dispositions.

CHAPITRE 1 :

MISE EN PLACE D'UNE ECO-CONDITIONNALITE POUR TOUS LES LOGEMENTS NEUFS

3. Principe de l'éco-conditionnalité . Conformément aux dispositions des deuxième et troisième phrases du dernier alinéa du I de l'article 200 quaterdecies du CGI, issues de l'article 103 de la loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008), le crédit d'impôt sur les intérêts d'emprunt versés au titre de l'acquisition ou de la construction de l'habitation principale est subordonné, pour les logements neufs, à la justification par le contribuable du respect des normes thermiques et de performance énergétique exigées par la législation en vigueur.

Les modalités d'application de cette éco-conditionnalité sont exposées dans le présent chapitre.

Section 1 :

Logements concernés

4.Sont concernés par l'éco-conditionnalité :

- les logements acquis neufs ou en l'état futur d'achèvement ;

- les logements que le contribuable fait construire ;

- les locaux non affectés à usage d'habitation qui sont transformés en logement.

Ne sont donc pas visés par cette disposition, les logements anciens, les logements rendus habitables ainsi que les logements acquis en l'état futur de rénovation mentionnés à l'article L. 262-1 de code de la construction et de l'habitation.

Les logements neufs qui présentent un niveau de performance énergétique globale supérieur à celui imposé par la législation en vigueur permettant de bénéficier de la majoration du crédit d'impôt décrite au chapitre 2 de la présente instruction sont réputés satisfaire l'éco-conditionnalité décrite dans le présent chapitre (voir notamment n° 10 .).

Pour plus de précisions sur la nature des opérations concernées par le crédit d'impôt, voir la fiche n° 5 de l'instruction administrative du 10 avril 2008 publiée au BOI sous la référence 5 B-14-08 .

Section 2 :

Justification exigée

5. Justification du respect de la réglementation thermique en vigueur . Le contribuable qui entend bénéficier du crédit d'impôt prévu à l'article 200 quaterdecies du CGI doit justifier du respect de la réglementation thermique en vigueur selon des modalités qui seront définies par un décret, non publié à ce jour. Sur l'entrée en vigueur de cette obligation de justification, cf. section 3 ci-après.

La réglementation thermique en vigueur s'entend de celle applicable à la date du dépôt de la demande de permis de construire de la construction concernée.

A cet égard, il est précisé que la réglementation thermique 2000 (RT 2000) s'applique aux constructions neuves ayant fait l'objet d'une demande de permis de construire déposée entre le 2 juin 2001 et le 31 août 2006 et que la réglementation thermique 2005 (RT 2005) s'applique aux constructions neuves ayant fait l'objet d'une demande de permis de construire déposée à partir du 1 er septembre 2006 (Journal officiel du 25 mai 2006, décret n° 2006-592 du 24 mai 2006 et arrêté du 24 mai 2006).

En conséquence, les logements soumis à la RT 2000, comme ceux soumis à la RT 2005, peuvent ouvrir droit au bénéfice du crédit d'impôt, toutes conditions étant par ailleurs remplies.

Toutefois, en pratique, les logements soumis à la RT 2000 ne seront pas soumis à l'obligation de justification du respect de cette réglementation thermique, dès lors que leur permis de construire est nécessairement antérieur à la date de publication du décret relatif à l'éco-conditionnalité.

Section 3 :

Entrée en vigueur

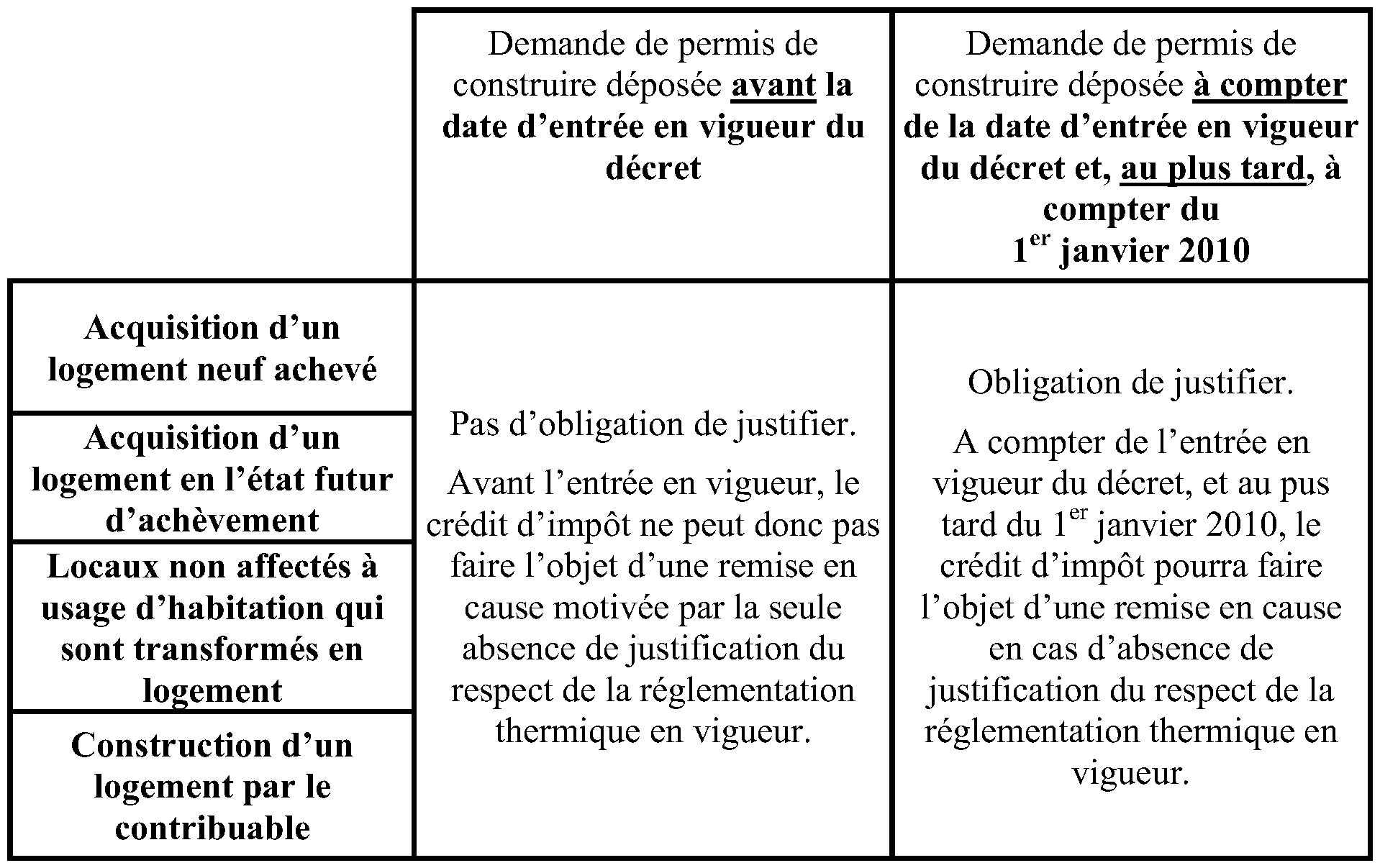

6.Les conditions dans lesquelles le contribuable doit ou non justifier que le logement respecte la réglementation thermique en vigueur dépendent de date de la demande du permis de construire ainsi que de la date d'entrée en vigueur du décret, non publié à la date de la présente instruction, permettant au contribuable de disposer d'éléments de preuve du respect de cette condition.

Les différentes situations susceptibles d'être rencontrées sont synthétisées dans le tableau ci-après :

7. Situation des logements achevés après la date d'entrée en vigueur du décret . Lorsque la demande de permis de construire est déposée avant la date d'entrée en vigueur du décret, la circonstance que l'achèvement du logement intervienne à compter de la date d'entrée en vigueur du décret précité n'a pas pour effet d'obliger le contribuable, pour bénéficier du crédit d'impôt, à justifier que le logement répond aux conditions fixées par la réglementation thermique en vigueur.

8. Remarque : il est rappelé que le bénéfice du crédit d'impôt prévu à l'article 200 quaterdecies du CGI s'applique aux intérêts versés au titre des prêts immobiliers contractés pour une acquisition qui a donné lieu à la signature d'un acte authentique à compter du 6 mai 2007 ou, en cas de construction, lorsque la déclaration d'ouverture de chantier est intervenue à compter de cette même date.

Toutes les opérations antérieures au 6 mai 2007 n'ouvrent donc droit pas droit au bénéfice du crédit d'impôt, quelle que soit la situation de ces logements au regard du respect de la réglementation thermique en vigueur. Pour plus de précisions sur l'entrée en vigueur du dispositif, voir le chapitre 3 du BOI 5 B-14-08 précité.