B.O.I. N° 92 DU 10 NOVEMBRE 2009

Section 6 :

Entrée en vigueur

23.Conformément aux dispositions du II de l'article 103 de la loi de finances pour 2009, la majoration du crédit d'impôt s'applique aux logements acquis neufs ou en l'état futur d'achèvement à compter du 1 er janvier 2009. La date d'acquisition s'entend de celle correspondant à la date de la signature de l'acte authentique d'achat.

S'agissant des logements que le contribuable fait construire ou des locaux non affectés à l'usage d'habitation qui sont transformés en logement, cette mesure s'applique aux logements qui ont fait l'objet d'une déclaration d'ouverture de chantier à compter du 1 er janvier 2009.

La majoration du crédit d'impôt ne s'applique donc pas :

- aux logements acquis neufs avant le 1 er janvier 2009 ;

- aux logements acquis en l'état futur d'achèvement avant le 1 er janvier 2009, quand bien même la date d'achèvement du logement intervient postérieurement à cette date ;

- aux logements que le contribuable fait construire, lorsque la déclaration d'ouverture de chantier est intervenue avant le 1 er janvier 2009, quand bien même la date d'achèvement du logement intervient postérieurement à cette date ;

- aux locaux non affectés à l'habitation qui sont transformés à usage de logement, lorsque la déclaration d'ouverture de chantier est intervenue avant le 1 er janvier 2009, quand bien même la date d'achèvement du logement intervient postérieurement à cette date.

Section 7 :

Articulation avec d'autres dispositifs fiscaux

24. Plafonnement global des avantages fiscaux . Il est rappelé que l'article 200-0 A du CGI, issu de l'article 91 de la loi de finances pour 2009, met en place un plafonnement global des avantages fiscaux.

En application de ces dispositions, le total des avantages fiscaux, parmi lesquels le crédit d'impôt prévu à l'article 200 quaterdecies du CGI, ne peut pas procurer une réduction du montant de l'impôt dû supérieure à la somme d'un montant de 25 000 € et d'un montant égal à 10 % du revenu imposable servant de base au calcul de l'impôt sur le revenu. Ce dispositif fera l'objet de commentaires dans une instruction administrative distincte.

25. Cumul avec le prêt à 0 % majoré (prêt à taux zéro - PTZ) . La majoration du crédit d'impôt en faveur des intérêts d'emprunt peut également s'appliquer aux contribuables qui bénéficient par ailleurs de l'avance remboursable ne portant pas intérêt majorée (prêt à 0 % ou PTZ) prévue à l'article 244 quater J du CGI, telle qu'elle résulte de l'article 100 de la loi de finances pour 2009.

A cet égard, il est rappelé que l'article 100 précité institue une majoration du montant de l'avance remboursable sans intérêt (prêt à taux zéro) pour les acquisitions ou les constructions de logements répondant aux conditions d'attribution du label « bâtiment basse consommation énergétique, BBC 2005 ». Ce dispositif fera également l'objet de commentaires dans une instruction administrative distincte.

26. Articulation avec le crédit d'impôt sur le revenu prévu à l'article 200 quater du CGI . Lorsqu'un contribuable acquiert un logement répondant aux conditions d'attribution du label « bâtiment basse consommation énergétique, BBC 2005 », il peut, sous réserve de remplir les conditions d'application propres à chacun des avantages fiscaux concernés, bénéficier à la fois :

- du crédit d'impôt « développement durable » prévu à l'article 200 quater du CGI ;

- de la majoration du crédit d'impôt prévu à l'article 200 quaterdecies du CGI relative aux logements qui présentent un niveau de performance énergétique globale supérieur à celui imposé par la législation en vigueur qui est commentée dans le présent chapitre.

A cet égard, il est rappelé que la base du crédit d'impôt prévu à l'article 200 quater du CGI n'inclut pas les intérêts d'emprunt exposés en vue de l'acquisition de l'équipement, qu'il s'agisse d'un équipement éligible acquis isolément ou d'une quote-part du prix du logement neuf correspondant à un équipement éligible (voir BOI 5 B-26-05 ).

CHAPITRE 3 :

REMISE EN CAUSE DU CREDIT D'IMPOT – SANCTIONS

27. Remise en cause totale en cas de non-respect de l'éco-conditionnalité . Le crédit d'impôt est notamment remis en cause lorsque le contribuable n'est pas en mesure de justifier que le logement neuf ayant ouvert droit au bénéfice de l'avantage respecte les caractéristiques thermiques et le niveau de performance énergétique exigé par la réglementation thermique en vigueur (sur l'entrée en vigueur de l'éco-conditionnalité, voir section 3 du chapitre 1 de la présente instruction).

28. Remise en cause partielle en cas de non-respect des conditions d'application de la majoration . Lorsque le contribuable n'est pas en mesure de justifier que le logement, pour lequel la majoration du crédit d'impôt a été demandée, répond aux conditions d'attribution du label « bâtiment basse consommation énergétique, BBC 2005 » (sur ce point, voir n° 21 . de la présente instruction), seule la fraction du crédit d'impôt relative à la majoration obtenue est remise en cause.

Dans ce cas, le contribuable devra justifier que ce logement respecte la réglementation thermique en vigueur (sur ce point, voir chapitre 1 de la présente instruction). A défaut, la totalité du crédit d'impôt sera remise en cause.

29. Sanctions . Le crédit d'impôt s'impute sur l'impôt sur le revenu, conformément aux dispositions du VII de l'article 200 quaterdecies du CGI. Il constitue, de ce fait, un élément d'imposition au sens de l'article 1729 du même code.

Par suite, lorsqu'il est procédé à une remise en cause des crédits d'impôt irrégulièrement obtenus au motif que le contribuable ne peut justifier des dépenses invoquées ou a fourni à cet égard des renseignements inexacts, le complément de droits éventuellement exigible est normalement assorti de l'intérêt de retard et, si un manquement délibéré ou des manœuvres frauduleuses du contribuable sont établies, des majorations de droits prévues à l'article 1729 précité. De plus, conformément aux dispositions du 4 du II de l'article 1727 du code précité, certaines charges ouvrant droit à réductions ou crédits d'impôt et non justifiées sont assimilées à une insuffisance de déclaration pour l'application de la tolérance légale.

BOI lié : 5 B-14-08

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 103 de la loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008)

(Journal officiel du 28 décembre 2008)

I. – L'article 200 quaterdecies du code général des impôts est ainsi modifié :

1° Le dernier alinéa du I est complété par deux phrases ainsi rédigées :

« En outre, le logement acquis neuf, en l'état futur d'achèvement ou que le contribuable fait construire doit présenter des caractéristiques thermiques et une performance énergétique conformes aux prescriptions de l'article L. 111-9 du code de la construction et de l'habitation. Le contribuable justifie du respect de cette dernière condition selon des modalités définies par décret. » ;

2° Le III est complété par un alinéa ainsi rédigé :

« Par dérogation aux dispositions du premier alinéa, lorsque le contribuable acquiert ou fait construire un logement neuf dont le niveau élevé de performance énergétique globale, déterminé dans des conditions fixées par décret et justifié par le bénéficiaire, est supérieur à celui qu'impose la législation en vigueur, les intérêts ouvrant droit au crédit d'impôt sont ceux payés au titre des sept premières annuités. » ;

3° Le V est complété par un alinéa ainsi rédigé :

« Le taux mentionné au premier alinéa est porté à 40 % lorsque l'acquisition ou la construction porte sur un logement mentionné au troisième alinéa du III. » ;

4° A la première phrase du dernier alinéa du VI, après les mots : « les cinq », sont insérés les mots : « ou les sept ».

II. – Le 1° du I s'applique aux logements acquis neufs, en l'état futur d'achèvement ou que le contribuable fait construire, qui ont fait l'objet d'une demande de permis de construire déposée à compter de l'entrée en vigueur du décret mentionné au même 1° du I et au plus tard à compter du 1 er janvier 2010. Les 2° à 4° du I s'appliquent aux logements acquis à compter du 1 er janvier 2009.

•

Annexe 2

Décret n° 2009-1 du 2 janvier 2009 pris pour l'application de l'article 200 quaterdecies du code général des impôts relatif au crédit d'impôt sur le revenu au titre des intérêts d'emprunts contractés à raison de l'acquisition ou la construction de l'habitation principale

(Journal officiel du 3 janvier 2009)

Le Premier ministre,

Sur le rapport de la ministre de l'économie, de l'industrie et de l'emploi et du ministre du budget, des comptes publics et de la fonction publique,

Vu le code général des impôts, notamment son article 200 quaterdecies et l'annexe III à ce code ;

Vu le code la construction et de l'habitation, notamment son article L. 111-9 et son article R. 111-20 ;

Vu la loi n° 2008-1425 du 27 décembre 2008 de finances pour 2009, notamment son article 103 ;

Vu l'arrêté du 24 mai 2006 relatif aux caractéristiques thermiques des bâtiments nouveaux et des parties nouvelles de bâtiments ;

Vu l'arrêté du 8 mai 2007 relatif au contenu et aux conditions d'attribution du label « haute performance énergétique »,

Décrète :

Art. 1 er . − Il est inséré, après l'article 46 AZA sexies de l'annexe III au code général des impôts, un article 46 AZA septies ainsi rédigé :

« Art. 46 AZA septies. − Les logements mentionnés au troisième alinéa du III de l'article 200 quaterdecies du code général des impôts s'entendent de ceux qui répondent aux conditions d'attribution du label “bâtiment basse consommation énergétique, BBC 2005” mentionné au 5° de l'article 2 de l'arrêté du 8 mai 2007 relatif au contenu et aux conditions d'attribution du label “haute performance énergétique”. »

Art. 2. − La ministre de l'économie, de l'industrie et de l'emploi et le ministre du budget, des comptes publics et de la fonction publique sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 2 janvier 2009.

•

Annexe 3

Arrêté du 8 mai 2007 relatif au contenu et aux conditions d'attribution du label « haute performance énergétique »

(Journal officiel du 15 mai 2007)

Le ministre de l'emploi, de la cohésion sociale et du logement, le ministre de l'économie, des finances et de l'industrie et le ministre délégué à l'industrie,

Vu le code de la construction et de l'habitation, notamment l'article R. 111-20 ;

Vu la directive 98/34/CE du 22 juin 1998 prévoyant une procédure d'information dans le domaine des normes et réglementations techniques ;

Vu la loi n° 2005-781 du 13 juillet 2005 de programme fixant les orientations de la politique énergétique, notamment l'article 29 ;

Vu l'arrêté du 24 mai 2006 relatif aux caractéristiques thermiques des bâtiments nouveaux et parties nouvelles de bâtiments ;

Vu l'arrêté du 19 juillet 2006 portant approbation de la méthode de calcul Th-C-E prévue aux articles 4 et 5 de l'arrêté du 24 mai 2006 relatif aux caractéristiques thermiques des bâtiments nouveaux et des parties nouvelles de bâtiments,

Arrêtent :

Art. 1 er . − Le label « haute performance énergétique » prévu à l'article R. 111-20 du code de la construction et de l'habitation atteste la conformité des bâtiments nouveaux à un référentiel qui intègre les exigences de la réglementation thermique, le respect d'un niveau de performance énergétique globale de ce bâtiment supérieur à l'exigence réglementaire et les modalités minimales de contrôle définies en annexe 1.

La performance énergétique globale d'un bâtiment est mesurée par la consommation conventionnelle d'énergie définie à l'article 4 de l'arrêté du 24 mai 2006 susvisé.

Art. 2. − Le label « haute performance énergétique » comporte cinq niveaux :

1° Le label « haute performance énergétique, HPE 2005 », correspondant à une consommation conventionnelle d'énergie au moins inférieure de 10 % à la consommation conventionnelle de référence définie à l'article 9 de l'arrêté du 24 mai 2006 susvisé.

En outre, pour les bâtiments à usage d'habitation visés au quatrième alinéa de l'article 9 de l'arrêté du 24 mai 2006 susvisé, la consommation conventionnelle d'énergie est inférieure au moins de 10 % au coefficient maximal Cep max défini au quatrième alinéa de l'article 9 de l'arrêté du 24 mai 2006 susvisé.

2° Le label « très haute performance énergétique, THPE 2005 », correspondant à une consommation conventionnelle d'énergie au moins inférieure de 20 % à la consommation conventionnelle de référence définie à l'article 9 de l'arrêté du 24 mai 2006 susvisé.

En outre, pour les bâtiments à usage d'habitation visés au quatrième alinéa de l'article 9 de l'arrêté du 24 mai 2006 susvisé, la consommation conventionnelle d'énergie est inférieure au moins de 20 % au coefficient maximal Cep max défini au quatrième alinéa de l'article 9 de l'arrêté du 24 mai 2006 susvisé.

3° Le label « haute performance énergétique énergies renouvelables, HPE EnR 2005 », correspondant aux spécifications du 1° et à l'une des conditions suivantes :

– la part de la consommation conventionnelle de chauffage par un générateur utilisant la biomasse est supérieure à 50 % ;

– le système de chauffage est relié à un réseau de chaleur alimenté à plus de 60 % par des énergies renouvelables.

4° Le label « très haute performance énergétique énergies renouvelables et pompes à chaleur, THPE EnR 2005 », correspondant à une consommation conventionnelle d'énergie inférieure au moins de 30 % au coefficient de référence de ce bâtiment, noté Cep réf définie au deuxième alinéa de l'article 9 de l'arrêté du 24 mai 2006.

En outre, pour les bâtiments à usage d'habitation visés au quatrième alinéa de l'article 9 de l'arrêté du 24 mai 2006 susvisé, la consommation conventionnelle d'énergie est inférieure au moins de 30 % au coefficient maximal Cep max défini au quatrième alinéa de l'article 9 de l'arrêté du 24 mai 2006 susvisé.

De plus, une des six conditions suivantes doit être satisfaite :

– le bâtiment est équipé de panneaux solaires assurant au moins 50 % des consommations de l'eau chaude sanitaire et la part de la consommation conventionnelle de chauffage par un générateur utilisant la biomasse est supérieure à 50 % ;

– le bâtiment est équipé de panneaux solaires assurant au moins 50 % des consommations de l'eau chaude sanitaire et le système de chauffage est relié à un réseau de chaleur alimenté à plus de 60 % par des énergies renouvelables ;

– le bâtiment est équipé de panneaux solaires assurant au moins 50 % de l'ensemble des consommations de l'eau chaude sanitaire et du chauffage ;

– le bâtiment est équipé d'un système de production d'énergie électrique utilisant les énergies renouvelables assurant une production annuelle d'électricité de plus de 25 kWh/m2 SHON en énergie primaire ;

– le bâtiment est équipé d'une pompe à chaleur dont les caractéristiques minimales sont données en annexe 4 ;

– pour les immeubles collectifs et pour les bâtiments tertiaires à usage d'hébergement, le bâtiment est équipé de panneaux solaires assurant au moins 50 % des consommations de l'eau chaude sanitaire.

5° Le label « bâtiment basse consommation énergétique, BBC 2005 » :

a) Pour les bâtiments à usage d'habitation, la consommation conventionnelle d'énergie primaire du bâtiment pour le chauffage, le refroidissement, la ventilation, la production d'eau chaude sanitaire et l'éclairage des locaux est inférieure ou égale à une valeur en kWh/m2/an d'énergie primaire qui s'exprime sous la forme : 50 × (a + b)

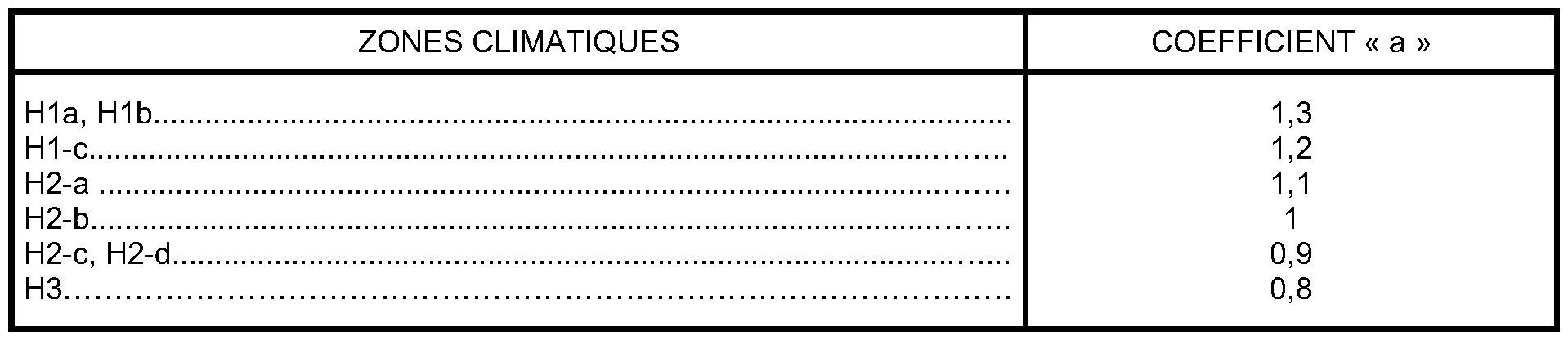

La valeur du coefficient « a » est donnée dans le tableau ci-après en fonction des zones climatiques définies dans l'arrêté du 24 mai 2006 susvisé :

La valeur du coefficient « b » est donnée dans le tableau ci-après en fonction de l'altitude du terrain d'assiette de la construction :

b) Pour les bâtiments à usages autres que d'habitation, la consommation conventionnelle d'énergie primaire du bâtiment pour le chauffage, le refroidissement, la ventilation, la production d'eau chaude sanitaire et l'éclairage des locaux est inférieure ou égale à 50 % de la consommation conventionnelle de référence définie à l'article 9 de l'arrêté du 24 mai 2006 susvisé.

c) Exclusivement pour ce label, le coefficient de transformation en énergie primaire de l'énergie bois pour le calcul des consommations conventionnelles d'énergie primaire est pris, par convention, égal à 0,6.

Art. 3. − Les énergies renouvelables et systèmes performants pris en compte dans le présent arrêté sont les énergies renouvelables définies par l'article 29 de la loi n° 2005-781 du 13 juillet 2005 de programme fixant les orientations de la politique énergétique et, sous les conditions de l'annexe 4, les pompes à chaleur performantes.

Art. 4. − Le label « haute performance énergétique » est délivré uniquement à un bâtiment ayant fait l'objet d'une certification portant sur la sécurité, la durabilité et les conditions d'exploitation des installations de chauffage, de production d'eau chaude sanitaire, de climatisation et d'éclairage ou encore sur la qualité globale du bâtiment.

Ce label est délivré par un organisme ayant passé une convention spéciale avec l'Etat dans les conditions de l'article 6 et accrédité selon la norme EN 45011 par le Comité français d'accréditation (COFRAC) ou tout autre organisme d'accréditation signataire de l'accord multilatéral pris dans le cadre de la coordination européenne des organismes d'accréditation (European Cooperation for Accreditation, ou ECA).

Art. 5. − Le label « haute performance énergétique » est délivré à la demande du maître d'ouvrage ou de toute personne qui se charge de la construction du bâtiment au sens de l'article L. 231-1 du code de la construction et de l'habitation avec l'accord du maître d'ouvrage.

Le contenu de la demande, qui comporte a minima les éléments énoncés en annexe 2, est défini par le référentiel visé à l'article 1 er .

Les frais de procédure inhérents à l'attribution du label « haute performance énergétique » sont à la charge de la personne qui demande le label.

Art. 6. − L'organisme mentionné à l'article 1er adresse une demande de convention pour la délivrance du label « haute performance énergétique » au directeur général de l'urbanisme, de l'habitat et de la construction.

La demande de convention est accompagnée du référentiel du label « haute performance énergétique » qui définit le type de bâtiment pour lequel l'organisme est compétent pour délivrer le label « haute performance énergétique », qui précise l'existence de la convention avec l'Etat l'autorisant à utiliser les mentions HPE 2005, THPE 2005, HPE EnR 2005, THPE EnR 2005 ou BBC 2005 et qui répond aux dispositions des articles 1 er et 5.

L'organisme indique les niveaux du label qu'il souhaite délivrer.

La recevabilité de la demande de convention est appréciée à partir des éléments fournis par le demandeur et joints à la demande, au regard de la pertinence et de la qualité de l'information donnée au consommateur, de la capacité à attester la conformité des bâtiments au référentiel du label « haute performance énergétique », de l'organisation et de la gestion de l'autocontrôle de l'organisme délivrant le label, de son volume d'activité, de sa couverture territoriale, de sa notoriété, de la nature et de l'importance des contentieux liés à son activité.

La convention valide le référentiel du label « haute performance énergétique » proposé par l'organisme et autorise l'utilisation des mentions. HPE 2005, THPE 2005, HPE EnR 2005, THPE EnR 2005 ou BBC 2005.

La convention, à durée déterminée, devient caduque en cas de changement remettant en cause les critères précités.

Art. 7. − Chaque organisme mentionné à l'article 4 établit un rapport annuel rendant compte de son activité. Ce rapport est adressé au ministre de la construction et de l'habitation avant le 1 er juillet de l'année qui suit l'activité dont il rend compte. Il comporte notamment les éléments indiqués à l'annexe 3.

Art. 8. − L'arrêté du 27 juillet 2006 relatif au contenu et aux conditions d'attribution du label « haute performance énergétique » est abrogé.

Art. 9. − Le directeur général de l'urbanisme, de l'habitat et de la construction et le directeur général de l'énergie et des matières premières sont chargés, chacun en ce qui le concerne, de l'exécution du présent arrêté, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 8 mai 2007.