B.O.I. N° 159 du 31 AOÛT 1999

2. Surface à prendre en compte

59.La surface à prendre en compte pour l'appréciation du plafond de loyer des logements est définie par les articles 2 duodecies et 2 terdecies de l'annexe III au code général des impôts. Elle s'entend de la surface habitable au sens de l'article R. 111-2 du code de la construction et de l'habitation augmentée de la moitié, dans la limite de 8 mètres carrés par logement, de la surface des annexes mentionnées aux articles R. 353-16 et R. 331-10 du même code. La surface ainsi définie figure dans l'engagement de location pris par le bailleur. La circonstance que le logement soit situé outre-mer est sans influence sur l'appréciation de la surface à prendre en compte.

60.La surface habitable d'un logement est la surface de plancher construite, après déduction des surfaces occupées par les murs, cloisons, marches et cages d'escaliers, gaines, embrasures de portes et de fenêtres. Il n'est pas tenu compte pour la détermination de la surface habitable de la superficie des combles non aménagés, caves, sous-sols, remises, garages, terrasses, loggias, balcons, séchoirs extérieurs au logement, vérandas, locaux communs et autres dépendances des logements, ni des parties de locaux d'une hauteur inférieure à 1,80 m.

61.La surface des annexes à ajouter à la surface habitable ainsi définie, avant l'application du plafond de 8 mètres carrés, s'entend de la somme des surfaces réservées à l'usage exclusif de l'occupant du logement et dont la hauteur sous plafond est au moins égale à 1,80 mètre. Elles comprennent les caves, les sous-sols, les remises, les ateliers, les séchoirs et celliers extérieurs au logement, les resserres, les combles et greniers aménageables, les balcons, les loggias et les vérandas et dans la limite de 9 mètres carrés les parties de terrasses accessibles en étage ou aménagées sur ouvrage enterré ou à moitié enterré (article premier de l'arrêté du 9 mai 1995 pris en application de l'article R. 353-16 et de l'article R. 331-10 du code de la construction et de l'habitation).

Les terrasses accessibles en étage ou aménagées sur ouvrage enterré ou à moitié enterré s'entendent notamment de celles situées en totalité sur le toit d'un logement (cas des immeubles construits en gradins dans lesquels la dalle qui constitue la toiture d'une partie d'un logement sert de terrasse au logement supérieur) ou sur le toit des dépendances immédiates et nécessaires d'un logement (dépendances ou parking souterrain par exemple) et dont le locataire a la jouissance exclusive. Tel n'est pas le cas, en revanche, des terrasses carrelées en rez-de-jardin d'une maison individuelle.

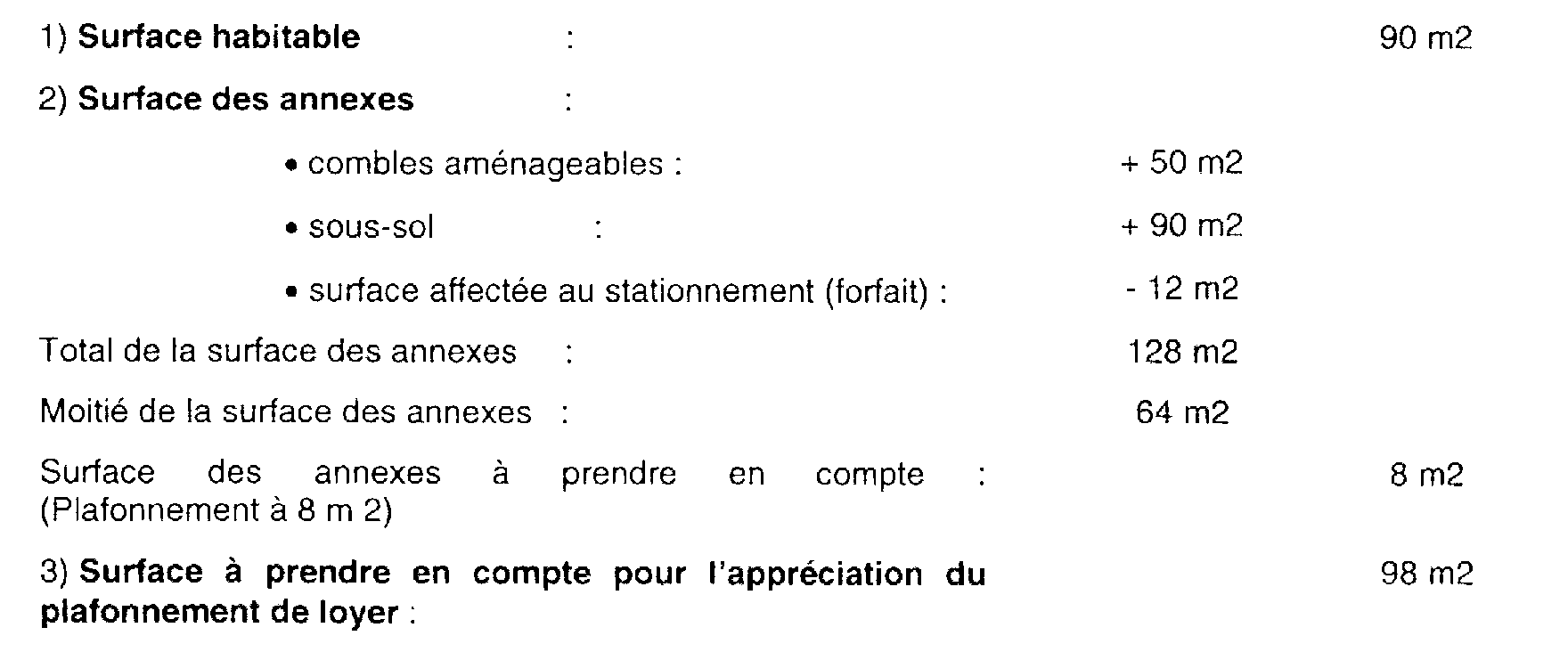

Dans une maison individuelle, seule la partie des annexes qui n'est pas affectée au stationnement est normalement prise en compte pour l'appréciation du loyer plafond. Compte tenu des difficultés à distinguer les parties des annexes (sous-sol, atelier...) affectées à usage de stationnement de celles effectivement utilisées à usage d'annexes, il a paru possible, à titre de règle pratique, de fixer forfaitairement à 12 mètres carrés la partie à usage de stationnement. Pour l'application de cette mesure il n'est pas tenu compte du nombre de véhicules susceptibles d'être stationnés ni de la configuration ou de la destination initiale des locaux.

62.La surface des emplacements de stationnement et des garages n'est pas prise en compte pour la détermination du loyer plafond.

Lorsqu'un propriétaire loue à un même locataire un logement et un garage situés dans le même immeuble ou dans la même résidence, le respect de la condition de loyer s'apprécie en tenant compte de la totalité du loyer demandé sans qu'il soit possible de faire abstraction d'une fraction de loyer correspondant à la location du garage ou de l'emplacement de stationnement.

Lorsqu'un propriétaire loue simultanément et séparément, d'une part, un logement pour lequel l'un des avantages fiscaux serait demandé et, d'autre part, un emplacement de stationnement ou un garage, et dans les seuls cas où les conditions prévues au n° 16 . sont réunies, il a paru possible de faire abstraction, pour l'appréciation de la condition de loyer, du montant de loyer figurant sur le contrat de location de l'emplacement de stationnement ou du garage.

exemple : Une maison individuelle de 90 mètres carrés de surface habitable comporte des combles aménageables d'une surface de 50 m2 (hauteur sous plafond au moins égale à 1,80 mètre) et un sous-sol total de 90 m2 dont une partie est accessible au stationnement d'un véhicule :

II. Plafond de ressources

Les ressources du locataire ne doivent pas excéder, pour le bénéfice de la déduction forfaitaire majorée de 25 % comme pour celui de la déduction au titre de l'amortissement, les plafonds fixés par l'article 2 duodecies de l'annexe III au code général des impôts.

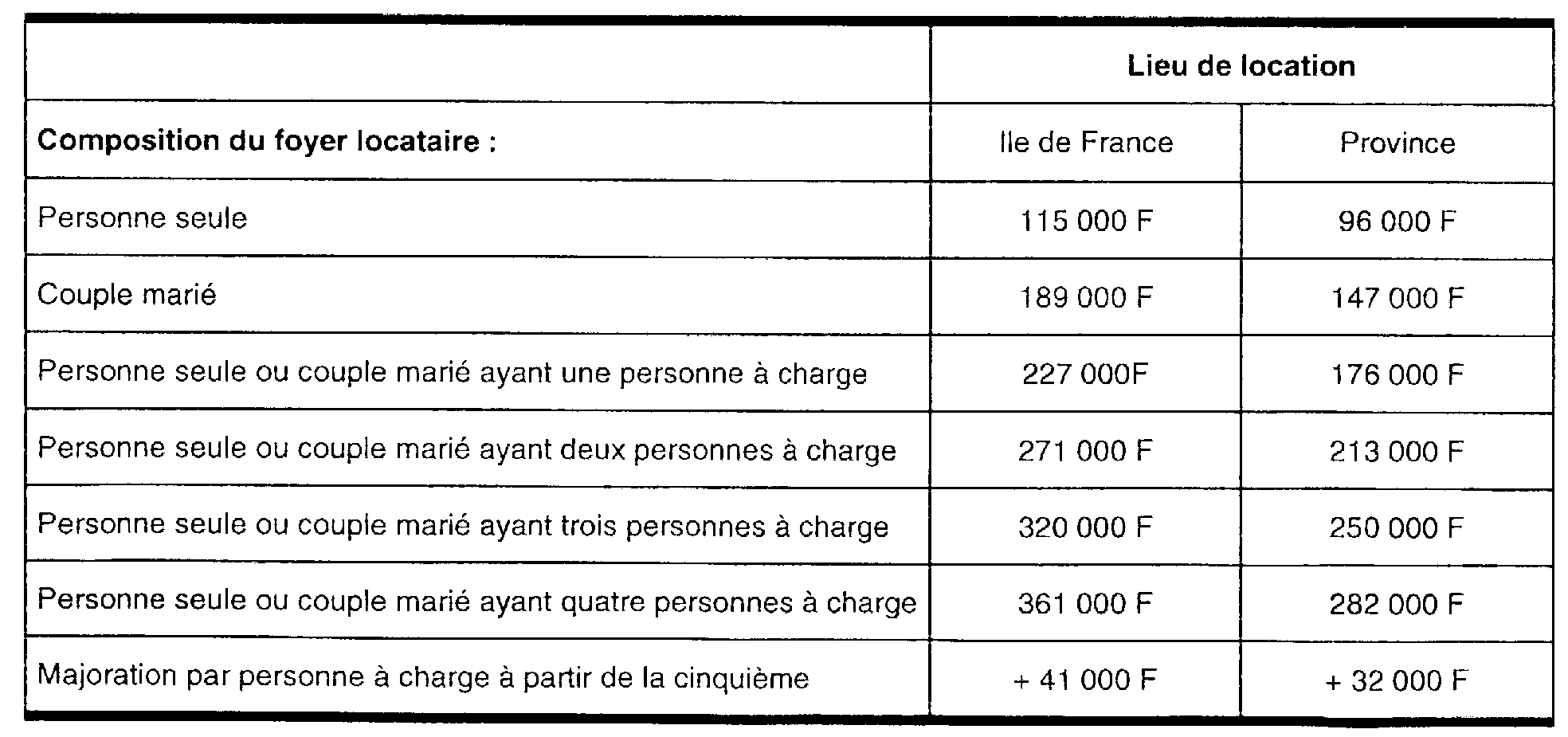

63.Pour les baux conclus en 1999, les plafonds annuels de ressources sont les suivants :

64.Ces plafonds sont révisés chaque année, au 1er janvier, en fonction de l'évolution annuelle du salaire minimum de croissance. Cette variation est appréciée entre le 1er octobre de l'avant dernière année et le 1er octobre de l'année précédente.

65.Ces plafonds sont également applicables aux sous-locataires de logements loués à des organismes publics ou privés.

1. Ressources à prendre en compte

66.Les ressources du locataire ou sous-locataire s'entendent du revenu fiscal de référence au sens du 1° du V de l'article 1417 du CGI, figurant sur l'avis d'impôt sur le revenu établi au titre des revenus de l'avant-dernière année précédant celle de la signature du contrat de location. Ainsi, pour les locations conclues durant l'année 2 000, le revenu fiscal de référence à retenir est celui figurant sur l'avis d'impôt sur le revenu établi au titre des revenus de l'année 1998.

67.Sur la notion de revenu fiscal de référence, il convient de se reporter à la documentation de base 6 D 225 (édition à jour au 1er septembre 1997) et à l'instruction du 5 juin 1998 (BOI 6 D-2-98 ).

68.Lorsque tout ou partie des revenus perçus par le locataire au cours de la période considérée n'a pas été imposé en France mais dans un autre Etat ou territoire - et notamment dans les territoires d'outre-mer qui connaissent une législation fiscale propre - il conviendra de produire un avis d'impôt sur le revenu à l'impôt ou aux impôts qui tiennent lieu d'impôt sur le revenu dans cet Etat ou territoire ou un document en tenant lieu établi par l'administration fiscale de cet Etat ou territoire. En cas d'impossibilité justifiée de se procurer un tel document, la présentation d'une attestation d'une autre administration ou, le cas échéant, de l'employeur, pourra être admise.

69.Si les ressources du locataire deviennent supérieures au plafond autorisé, entre l'année de référence et la mise en location 1 ou au cours de la période couverte par le bail, l'avantage fiscal n'est pas remis en cause. Il en est de même en cas de reconduction tacite ou expresse du bail avec un même locataire.

2. Composition du foyer locataire

70.Le plafond à retenir s'apprécie à la date de signature du bail en tenant compte du nombre de personnes titulaires du bail et de la composition de leurs foyers fiscaux. Ainsi, pour les locations conclues durant l'année 2 000, le revenu fiscal de référence du locataire de 1998 est à comparer avec le plafond applicable à la situation familiale du locataire en 2 000, à la date de la signature du bail.

71.Pour la détermination du plafond de ressources, les personnes à charge s'entendent des personnes visées aux articles 196 à 196 B du code général des impôts, c'est-à-dire :

- les enfants âgés de moins de 18 ans ou infirmes, y compris les enfants recueillis ;

- les personnes invalides recueillies sous le toit du contribuable ;

- les enfants majeurs rattachés au foyer fiscal de leurs parents ainsi que, le cas échéant, les enfants de ces derniers.

72.Lorsque plusieurs personnes constituant des foyers fiscaux distincts sont titulaires du bail, il importe que chacune d'elles satisfasse, en fonction de sa propre situation, aux conditions de ressources mentionnées ci-dessus.

3. Changements de situation fiscale entre l'année de référence et la mise en location

a) locataire rattaché au foyer fiscal de ses parents

73.Lorsque le locataire est un enfant à charge de ses parents au sens des articles 196 ou 196 B du CGI, les ressources retenues sont celles des parents figurant sur l'avis d'impôt sur le revenu du foyer fiscal. Le plafond applicable est celui correspondant à la situation du ou des parents, majorations comprises, alors même que l'enfant est seul titulaire du bail.

74. Dans le cas où, pour l'année qui précède la conclusion du bail, le locataire a déposé pour la première fois une déclaration séparée, il est admis de retenir le revenu fiscal de référence tel qu'il résulte de l'avis d'impôt sur le revenu établi au nom du locataire au titre des revenus de l'année qui précède celle de la conclusion du bail. Si cet avis n'a pas encore été émis, il est admis de retenir le revenu fiscal de référence tel qu'il résulterait des ressources figurant sur la déclaration des revenus du locataire déposée au titre des revenus de l'année qui précède la conclusion du bail. Bien entendu, l'avantage accordé au propriétaire serait remis en cause si l'avis d'impôt sur le revenu de son locataire, établi ultérieurement, faisait apparaître un dépassement du plafond de ressources.

b) locataire marié

75.Mariage au cours de l'année de référence :

L'année du mariage, trois avis sont édités : un au nom de chacun des époux pour la période courant du 1er janvier à la date du mariage et un au nom du couple pour la période courant de la date du mariage au 31 décembre. Le bailleur totalise les revenus fiscaux de référence qui figurent sur ces trois avis et compare ce total avec le plafond correspondant à la situation des couples mariés éventuellement majoré pour personnes à charge.

76.Mariage entre la fin de l'année de référence et la mise en location :

Il convient d'additionner les revenus fiscaux de référence figurant sur les avis d'impôt sur le revenu établis au nom des ex-célibataires au titre de l'année de référence et de comparer la somme avec le plafond des couples mariés éventuellement majoré pour personnes à charge.

c) locataire veuf ou divorcé

77.Décès ou divorce au cours de l'année de référence :

En l'absence de revenus communs sur l'avis d'impôt sur le revenu établi au nom du couple marié, il convient de retenir les ressources propres au locataire figurant sur cet avis, de déterminer le revenu fiscal de référence qui lui serait applicable, de l'additionner au revenu fiscal de référence qui figure sur l'avis d'impôt sur le revenu établi à son nom au titre de la période courant de la date du décès ou du divorce au 31 décembre et de comparer le total avec le plafond des personnes seules éventuellement majoré pour personnes à charge.

En présence de revenus communs, il convient de retenir le revenu fiscal de référence déterminé à partir des ressources propres du locataire majoré de la moitié des ressources communes figurant sur l'avis d'impôt sur le revenu établi au nom du couple et augmenté du revenu fiscal de référence figurant sur l'avis d'impôt sur le revenu établi au nom du locataire au titre de la période courant du décès ou du divorce au 31 décembre, à comparer avec le plafond des personnes seules éventuellement majoré pour personnes à charge.

A titre de mesure de simplification, le bailleur est autorisé, dans ce dernier cas, à retenir le seul revenu fiscal de référence figurant sur l'avis d'impôt sur le revenu établi au nom du locataire au titre de la période courant du décès ou du divorce au 31 décembre ramené, au prorata du temps, sur l'année pleine, à comparer avec le plafond des personnes seules éventuellement majoré pour personnes à charge.

78.Décès du conjoint ou divorce entre la fin de l'année de référence et la mise en location :

En l'absence de revenus communs sur l'avis d'impôt sur le revenu établi au nom du couple marié, il convient de retenir les ressources propres au locataire figurant sur cet avis, de déterminer le revenu fiscal de référence qui lui serait applicable et de le comparer avec le plafond des personnes seules éventuellement majoré pour personnes à charge.

En présence de revenus communs, il convient de retenir celle des deux solutions suivantes qui est la plus favorable au contribuable :

- revenu fiscal de référence déterminé à partir des ressources propres au locataire majoré de la moitié du revenu fiscal de référence correspondant aux ressources communes figurant sur l'avis d'impôt sur le revenu établi au nom du couple, à comparer avec le plafond des personnes seules éventuellement majoré pour personnes à charge ;

- revenu fiscal de référence du couple marié, à comparer avec le plafond des couples mariés éventuellement majoré pour personnes à charge.

NOTA : Pour l'application des règles qui précèdent, les revenus propres s'entendent des revenus retirés par chacun des époux d'une activité professionnelle, salariée ou non, ainsi que des pensions, retraites et rentes viagères. Les autres revenus sont considérés comme des revenus communs. Par ailleurs, les charges déductibles du revenu global doivent être considérées comme communes et donc être retenues pour la moitié de leur montant, sous réserve de la dernière possibilité mentionnée ci-dessus.