SOUS-SECTION 3 SUPPRESSION DU DROIT DE REPRISE LORSQUE L'ADMINISTRATION A PRIS POSITION DANS CERTAINES CONDITIONS : « LE RESCRIT »

2. La demande doit être préalable à la conclusion du contrat ou de la convention.

145 L'administration doit être saisie avant la signature, par les parties, du contrat ou de la convention.

146 En revanche, une consultation qui interviendrait après la signature du contrat ou de la convention aurait le caractère d'une demande de renseignements entrant dans le cadre des dispositions du 1er alinéa de l'article L. 80 A du LPF (garantie contre les changements d'interprétation d'un texte fiscal) ou de l'article L. 80 B-1° du LPF (appréciation d'une situation de fait au regard d'un texte fiscal) et pourrait donc bénéficier, le cas échéant, de la garantie attachée à une prise de position formelle de l'administration (cf. ci-dessus n os6 à 74 ).

3. La demande doit être adressée par écrit à l'administration centrale.

147 La demande signée par au moins une des parties au contrat ou à la convention ou par un représentant habilité doit être adressée (par pli recommandé avec avis de réception) à l'administration centrale de la Direction générale des impôts (DGI), soit au service juridique, soit à la Direction de la législation fiscale.

4. La demande doit comporter tous les éléments utiles pour apprécier la portée véritable de l'opération envisagée.

148 Cette exigence implique de la part du demandeur, notamment :

- un exposé clair, complet et sincère de l'opération envisagée ;

- la désignation exacte (nom ou raison sociale, adresse) de toutes les parties au projet de contrat ou de convention ;

- la description des liens existant déjà entre ces parties ;

- les productions d'une copie de tous les projets de documents (actes, contrats, conventions, protocoles d'accord, statuts), utiles pour apprécier la portée véritable de l'opération.

149 La garantie instituée par l'article L. 64 B du LPF ne peut bénéficier qu'aux contribuables de bonne foi qui ont exposé tous les éléments qui caractérisent l'opération envisagée. Un contribuable ne pourra donc, en aucun cas, se prévaloir de la garantie lorsqu'il aura fourni des éléments incomplets ou inexacts.

150 Dans l'hypothèse où la demande présentée serait incomplète, le contribuable a la faculté de présenter pour la même opération une demande complétée. Mais l'administration n'est réputée saisie au sens de l'article L. 64 B qu'à partir du moment où elle dispose de tous les éléments lui permettant d'apprécier la portée véritable de l'opération envisagée.

II. Portée de la garantie prévue par l'article L. 64 B du LPF

151 La portée de la garantie dépend de la suite donnée par l'administration, dans le délai de six mois, à la demande présentée.

Ce délai commence à courir à compter du jour de la réception d'une demande remplissant les conditions prévues ci-dessus aux n os140 à 150 .

1. L'administration n'a pas répondu dans le délai de six mois.

152 Lorsque l'administration n'a pas répondu dans le délai de six mois, la procédure de répression des abus de droit définie à l'article L. 64 du LPF n'est pas applicable à l'opération décrite par le contribuable.

153 Aucun redressement fondé sur la disposition de l'article L. 64 du LPF n'est donc possible pour l'avenir au titre de cette opération sauf s'il est démontré :

- que la demande ne remplissait pas l'une des conditions prévues aux n os140 à 150 et en particulier que le contribuable avait fourni des renseignements incomplets ou inexacts.

- ou que l'opération effectivement mise en oeuvre par le contribuable, telle qu'elle est constatée par l'administration, par exemple à l'occasion d'un contrôle fiscal ; ne correspond pas à celle qui avait été décrite dans la demande.

154 Il est souligné que l'accord tacite de l'administration né du défaut de réponse dans le délai de six mois ne conceme que l'application de la procédure de répression des abus de droit. Le service conserve donc la possibilité d'effectuer des redressements au titre de l'opération en cause sur un fondement autre que l'abus de droit.

Par ailleurs, la garantie ne s'applique qu'à l'opération soumise à l'administration et ne peut être invoquée que par les contribuables parties au contrat ou à la convention en cause.

2. L'administration a répondu dans le délai de six mois.

155 Deux situations peuvent alors se présenter :

a. L'administration ne partage pas l'analyse du contribuable.

Les contribuables concernés peuvent néanmoins prendre la décision de réaliser l'opération soit dans les conditions qui ont été soumises à l'administration, soit dans des conditions différentes. Pour sa part, l'administration a pleine latitude pour procéder, s'il y a lieu, à des redressements, dans les conditions de droit commun.

b. L'administration n'émet pas d'objections vis-à-vis de l'analyse du contribuable.

156 Elle est engagée par sa position dans les conditions prévues aux articles L. 80 A et L. 80 B-1° du LPF.

ANNEXE I

Com. 7 janvier 1997, Bull. IV, n° 7, p. 5

« Sur le moyen unique, pris en sa première branche :

Vu l'article L 80 A du Livre des procédures fiscales ;

Attendu que pour accueillir la demande de M. X... , le jugement retient qu'il n'est pas établi que l'administration fiscale ait assuré une quelconque publicité à une modification importante de son interprétation des textes relatifs aux droits de succession dus quand le défunt a souscrit des contrats d'assurance-vie alors que les Français sont régulièrement invités en fin d'année à souscrire de tels contrats en raison d'avantages fiscaux ;

Attendu qu'en statuant ainsi, après avoir relevé que l'administration avait publié au Bulletin officiel des impôts l'instruction modifiant l'interprétation des textes fiscaux donnée par elle antérieurement, le tribunal n'a pas tiré les conséquences légales de ses propres constatations ;

« Sur le moyen unique, pris en sa deuxième branche :

Vu l'article L 80 A du Livre des procédures fiscales ;

Attendu que pour accueillir sa demande, le jugement retient que M. X... ayant appliqué, de bonne foi, un texte fiscal selon l'interprétation que l'administration en avait formellement admise à l'époque de la conclusion des contrats d'assurance-vie, celle-ci ne pouvait procéder à aucun rehaussement d'imposition ;

Attendu qu'en statuant ainsi, alors que le fait générateur de l'impôt résultait non de la souscription des contrats d'assurance mais du décès, à la date duquel l'interprétation de l'article 757 B du Code général des impôts donnée par l'administration en 1981 avait été rapportée, le tribunal a violé le texte susvisé ;

« Sur le moyen unique, pris en sa troisième branche :

Vu l'article L 80 B du Livre des procédures fiscales ;

Attendu qu'il résulte de cet article qu'il ne peut être procédé à aucun rehaussement d'impositions lorsque l'administration a formellement pris position sur l'appréciation d'une situation de fait au regard d'un texte fiscal ;

Attendu que pour écarter l'instruction du 2 novembre 1989 au profit de celle du 23 août 1981, le jugement ajoute qu'en recevant sans émettre de réserve la déclaration de succession dans laquelle l'omission de mentionner le capital assuré résultait de l'application par M. X... de la doctrine administrative existant à la date de souscription des contrats, l'agent de l'administration avait admis le bien-fondé de cette position ;

Attendu qu'en se déterminant par ce motif, alors que le silence de l'administration ne peut être tenu pour une prise de position formelle, le Tribunal a violé le texte susvisé.

PAR CES MOTIFS :

CASSE ET ANNULE, dans toutes ses dispositions, le jugement rendu le 29 septembre 1994, entre les parties, par le tribunal de Nantes ;

DIT n'y avoir lieu à renvoi... ».

ANNEXE II

Arrêté du 25 juillet 1996 fixant le modèle des demandes d'agrément ou des

notifications prévues

par le 2° de l'article L. 80 B du livre des procédures fiscales (JO du 31

juillet 1996, page 11608)

Le ministre du budget, porte-parole du Gouvernement,

Vu le code général des impôts ;

Vu le livre des procédures fiscales, notamment les articles L. 80 B et R.* 80 B-1 à R.* B-4 ;

ARRÊTE :

Art. 1er. - Les demandes d'agrément ou les notifications, présentées en vertu du 2° de l'article L. 80 B du livre des procédures fiscales, portant sur l'amortissement exceptionnel prévu par l'article 39 quinquies D du code général des impôts sont présentées conformément au modèle figurant en annexe I du présent arrêté.

Art. 2. - Les demandes d'agrément ou les notifications, présentées en vertu du 2° de l'article L. 80 B du livre des procédures fiscales, portant sur un amortissement exceptionnel autre que celui prévu par l'article 39 quinquies D du code général des impôts sont présentées conformément au modèle figurant en annexe II du présent arrêté.

Art. 3. - Les notifications, adressées en vertu du 2° de l'article L. 80 B du livre des procédures fiscales, portant sur le régime d'allégement des impositions sur les bénéfices prévu par l'article 44 sexies du code général des impôts sont présentées conformément au modèle figurant en annexe III du présent arrêté.

Art. 4. - Le directeur général des impôts est chargé de l'exécution du présent arrêté, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 25 juillet 1996.

Le ministre du budget, porte-parole du Gouvernement,

Alain LAMASSOURE

Annexe I

Modèle de demande relative à l'amortissement exceptionnel prévu par

l'article 39 quinquies D du code général des Impôts

(Demande préalable à l'investissement, présentée en application du 2° de l'article L. 80 B du livre des procédures fiscales)

(Amortissement exceptionnel des immeubles construits dans le cadre d'opérations d'aménagement du territoire)

I. Renseignements sur le propriétaire de l'immeuble

- Dénomination, forme juridique, siège social.

- Montant et répartition du capital social conformément aux tableaux ci-après.

- Code N.A.F.

- Activité exacte. En cas de pluralité d'activités, préciser le chiffre d'affaires du dernier exercice pour chacune d'elles.

- Chiffre d'affaires hors taxes.

- Total du bilan.

- Effectif total de l'entreprise.

- Numéro d'inscription au registre du commerce et des sociétés, lieu et date.

- Extrait K bis.

- Responsable du dossier : nom ; qualité ; adresse ; téléphone.

II. Renseignements sur l'investissement

- Localisation exacte.

- Description de l'immeuble et activités qui y seront exercées.

- Date prévue pour l'achèvement.

- Coût prévisionnel de la construction.

- Durée d'amortissement de droit commun pour ce type de construction.

Si l'immeuble est donné en location ou en crédit-bail :

- Nom et adresse des locataires ou crédit-preneurs.

- Activités exercées par ces derniers dans l'immeuble.

- Copies des baux et contrats de crédit-bail.

III. Autres éléments nécessaires pour permettre à l'administration d'apprécier si les conditions requises par la loi pour le bénéfice de l'amortissement sont effectivement rempiles

Apporter ici toute précision utile.

IV. Engagement de l'entreprise

(pour les entreprises exerçant une activité bancaire, financière, d'assurance, de gestion ou de location d'immeubles)

M. ....., agissant pour le compte de la société ..... en qualité de ..... (fonction exercée), s'engage à réaliser l'opération pour laquelle l'exonération est demandée dans les conditions et délais prévus par la présente demande.

A....., le.....

Certifié complet, exact et sincère

Signature et qualité du signataire

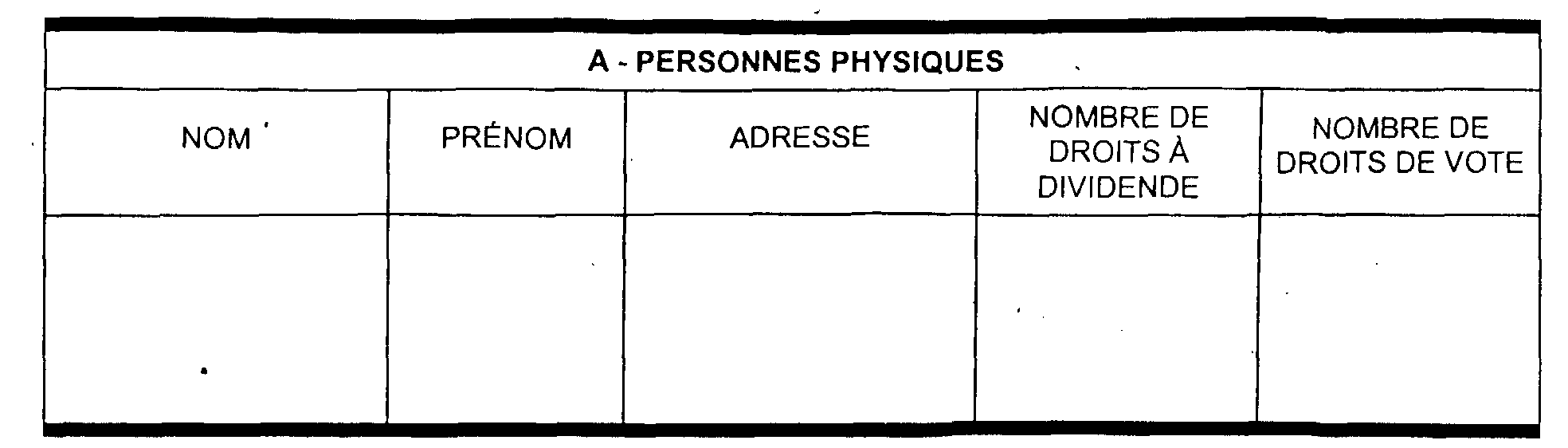

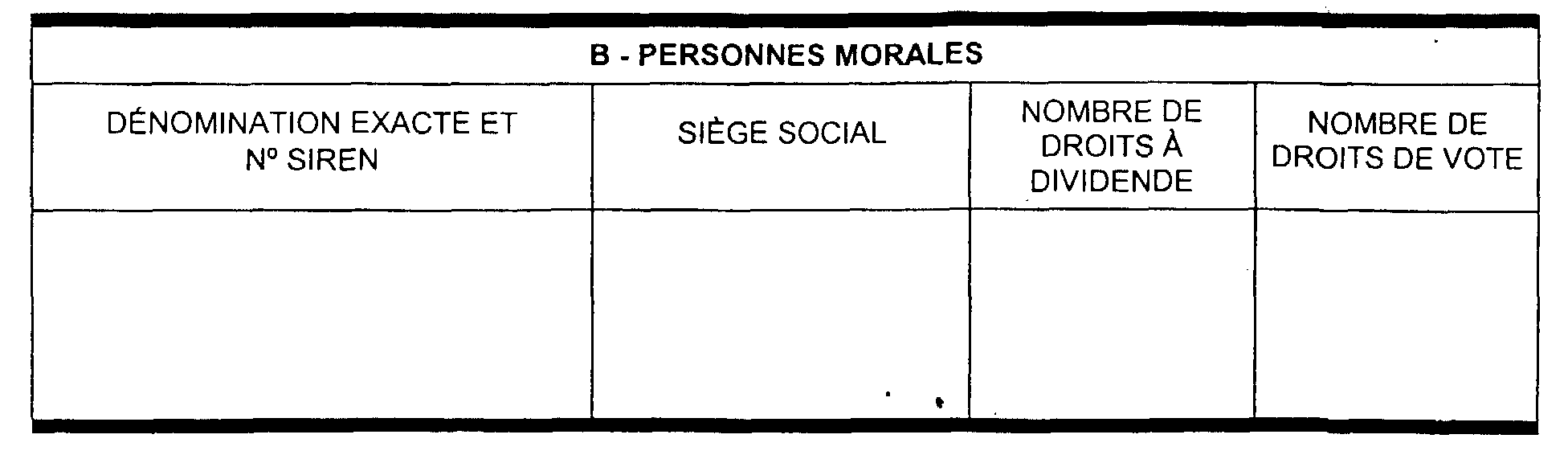

Répartition du capital de l'entreprise

- Montant :

- Nombre de droits à dividende :

- Nombre de droits de vote :

- Associés :

Pour chaque associé, personne morale, détenant plus de 25 % des droits de vote ou des droits à dividende, indiquer en outre les renseignements suivants :

- Capital social :

• montant :

• nombre de droits sociaux :

• nombre de droits à dividende :

- Montant et répartition du capital social conformément aux cadres A et B ci-dessus.

- Code N.A.F.

- Activité exacte. En cas de pluralité d'activités, préciser le chiffre d'affaires du dernier exercice pour chacune d'elles.

- Chiffre d'affaires hors taxes.

- Total du bilan.

- Effectif total de l'entreprise.