SOUS-SECTION 2 FORMALITÉS

B. DÉCLARATIONS DE CHIFFRE D'AFFAIRES

25Bien que le régime simplifié demeure un système d'imposition réel, il comporte, par rapport au régime du réel normal (régime de droit commun, cf. 3 E 1313, n°s 1 à 7 ), un allégement sensible des formalités tant en matière de taxes sur le chiffre d'affaires que de bénéfice commercial 1 . Le nombre des énonciations contenues dans les déclarations auxquelles les entreprises sont astreintes périodiquement est sensiblement réduit. À compter du 1er janvier 1993, les entreprises imposées au régime simplifié utilisent une déclaration allégée CA 4.

Les entreprises peuvent sous certaines conditions souscrire des déclarations éditées au moyen d'imprimantes (cf. 3 E 1313, n° 2 )

En outre, en matière de chiffre d'affaires, il élimine, en cours d'année, les complications liées, notamment, au calcul exact des déductions de TVA au titre des achats de marchandises et des frais généraux, à la ventilation du chiffre d'affaires par taux d'imposition et, pour les commercants détaillants qui comptabilisent leurs opérations taxes comprises, à la détermination du chiffre d'affaires hors taxes. L'arrondissement des bases d'imposition et des sommes dues est opéré dans les mêmes conditions que pour le régime du réel normal (cf. 3 E 1313, n°s 17 et 18 ).

L'article 26 de la loi de finances pour 1991 a étendu le paiement trimestriel de la TVA à l'ensemble des redevables placés sous le régime simplifié d'imposition (cf. E 1311 et n°s 26 et suiv. ci-après)

Toutefois, les obligations déclaratives peuvent différer selon que les entreprises :

- ont un exercice comptable qui coïncide avec l'année civile (cf. n°s 40 et suiv. ) ;

- ont un exercice comptable qui ne coïncide pas avec l'année civile (cf. n°s 65 et suiv. ) ;

- optent pour la déclaration mensuelle de la taxe (cf. n° 99 ) ;

- sont autorisées à déclarer selon le régime du réel normal (cf. n°s 100 et suiv. ).

I. Trimestrialisation des entreprises au régime réel simplifié d'imposition

1. Champ d'application.

26Les entreprises placées sous le régime du réel simplifié entrent dans le champ d'application de la trimestrialisation 2 (cf. DB 3 E 1311 )à l'exception des entreprises saisonnières ouvertes une partie de l'année et qui demandent à reporter le paiement de la taxe sur cette seule période.

27Trois catégories de bénéficiaires de la trimestrialisation peuvent être distinguées :

a. Les redevables dont la période d'imposition correspond à l'année civile : (articles 242 quater et 242 sexies de l'annexe II au CGI).

28Prévu par l'article 12 de la loi de finances pour 1970 et institué par le décret n° 70-910 du 5 octobre 1970, le régime simplifié d'imposition basé sur l'année civile est entré en application le 1er janvier 1971. Il s'agit du régime de droit commun du réel simplifié.

En application de l'article 287-3 du CGI, les entreprises placées sous le régime simplifié déposent au titre de chaque année ou exercice quatre déclarations abrégées selon des modalités prévues par l'article 242 quater de l'annexe II au même code. À cette fin elles utilisent l'imprimé n° 3310 M-CA 4. Il leur suffit de calculer leur versement provisionnel en utilisant le cadre réservé à cet effet. Les modalités retenues pour permettre la liquidation des taxes sur le chiffre d'affaires dues par les entreprises placées sous le régime simplifié ont en effet pour objet de concilier l'exigence de simplification et la nécessité d'aboutir en cours d'année, à des versements aussi approchés que possible du montant réellement exigible et, en fin d'année, à un décompte exact de l'impôt.

30Les modalités de liquidation des taxes sur le chiffre d'affaires consistent :

1° D'une part, à déterminer trimestriellement, sur une déclaration abrégée :

- la TVA relative aux investissements du trimestre, déductible du versement provisionnel.

2° D'autre part, à déterminer annuellement seulement :

- la TVA due à raison des opérations réalisées au cours de l'année civile ;

- soit le crédit de TVA non imputable au titre de l'année.

b. Les redevables dont la période d'imposition correspond à l'exercice : (article 242 septies A de l'annexe II au CGI).

31Ce régime optionnel permet aux redevables dont l'exercice comptable ne coïncide pas avec l'année civile de récapituler et de régulariser leurs opérations annuelles sur une déclaration n° 3517 ter MS-CA 12 E déposée dans les trois mois de la clôture de l'exercice.

c. Les redevables qui déclarent en termes réels dans le cadre de l'année civile : (article 204 ter A de l'annexe II au CGI).

32Ce régime est également optionnel : il permet aux entreprises de renoncer aux modalités simplifiées de déclaration de la taxe due en cours d'année.

Ces redevables souscrivent des déclarations n° 3310 M-CA 3 sur lesquelles la taxe due est liquidée en termes réels. Bien entendu, aucune déclaration de régularisation n'est à déposer.

2. Les obligations déclaratives.

33À compter du 1er janvier 1991, la trimestrialisation de la déclaration et du paiement de la taxe sur la valeur ajoutée s'accompagne d'un aménagement déclaratif qui consiste à faire acquitter la taxe due au titre des mois d'octobre et de novembre au plus tard au cours du mois de décembre (article 287-3 du CGI issu de l'article 26 de la loi de finances pour 1991).

34Par suite, les opérations du mois de décembre sont :

- soit régularisées sur la déclaration CA 12 ;

- soit déclarées avec les affaires du premier trimestre civil.

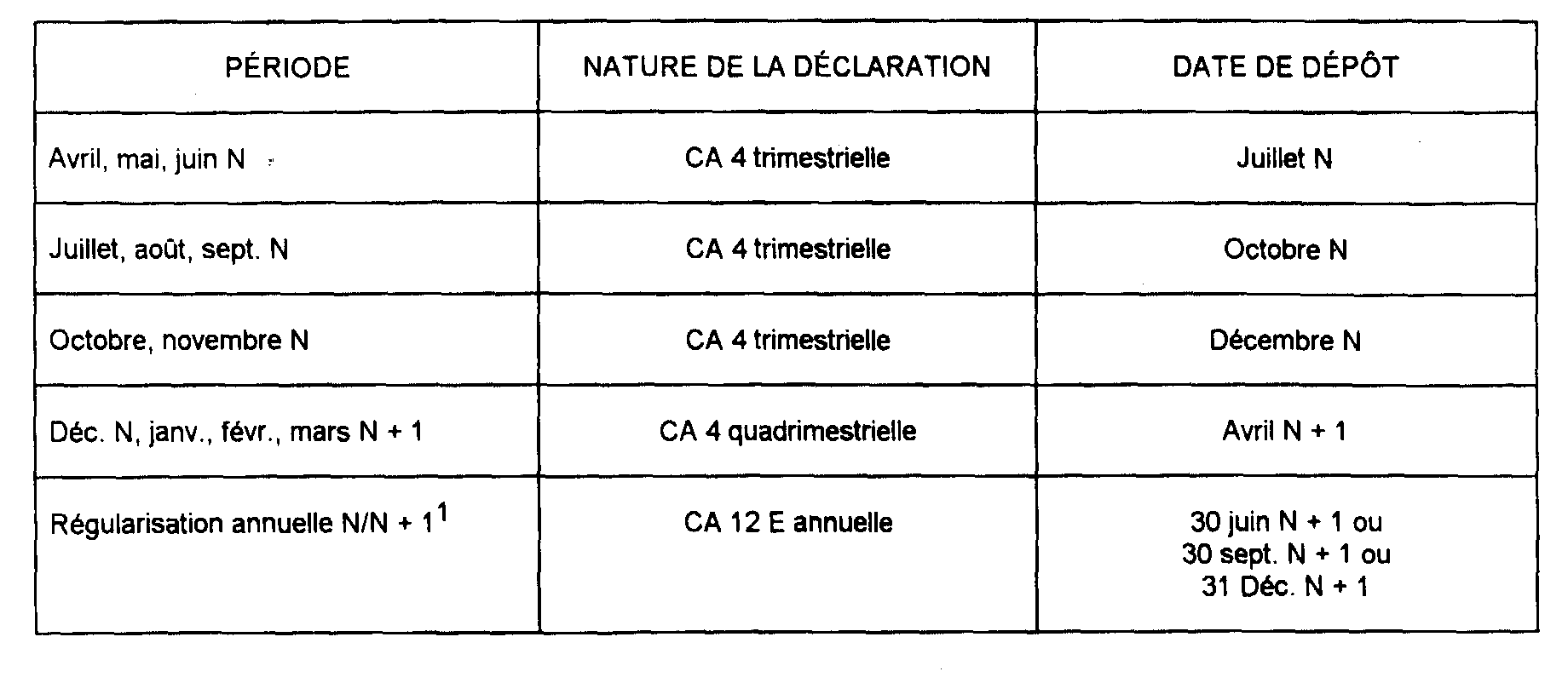

35En conséquence, les redevables soumis au régime simplifié d'imposition déposent leurs déclarations, en fonction de leur situation, selon l'un ou l'autre des deux calendriers suivants :

a. Premier calendrier : régularisation des opérations de décembre sur la déclaration CA 12.

1° Redevables concernés.

36Il s'agit :

- d'une part, des redevables dont l'exercice comptable coïncide avec l'année civile (cf. n° 28 ) ;

- et d'autre part, des redevables dont l'exercice comptable ne coïncide pas avec l'année civile mais qui n'ont pas exercé l'option prévue à l'article 242 septies A-1 de l'annexe II au CGI pour le dépôt d'une déclaration CA 12 E.

372° Calendrier de dépôt des déclarations.

- d'une part des redevables dont l'exercice comptable coïncide avec la fin d'un des trois premiers trimestres civils et qui ont formulé l'option pour le dépôt de la déclaration de régularisation dans les trois mois qui suivent la clôture de l'exercice conformément aux dispositions de l'article 242 septies A-1 de l'annexe II au CGI (cf. n° 31 ) ;

- et d'autre part, des redevables qui ont renoncé aux modalités simplifiées de liquidation de la taxe (article 204 ter A de l'annexe II au CGI) [cf. n° 32 ].

392° Calendrier de dépôt des déclarations.

3

II. Entreprises dont l'exercice comptable coïncide avec l'année civile

40En ce qui concerne les modalités générales de déclaration du chiffre d'affaires de ces entreprises, il convient de se reporter aux n°s 28 et suiv. ci-dessus.

1. La déclaration trimestrielle.

41Elle est obligatoirement souscrite auprès de la recette des Impôts dont dépend l'entreprise, selon le calendrier qui figure au n° 14 ci-dessus (CGI, Ann. II, art. 242 quater I ).

La déclaration doit être déposée, même dans l'hypothèse où elle ne fait apparaître aucune somme à verser. À défaut, les dispositions des articles 1725 et suivants du CGI sont applicables. Ainsi qu'il a été indiqué ci-dessus n° 28 les redevables utilisent le formulaire de déclaration modèle n° 3310-CA 4.

La déclaration proprement dite est limitée aux éléments suivants :

- chiffre d'affaires global réalisé au cours du trimestre ;

-taxe déductible correspondant seulement aux investissements éventuellement réalisés au cours de la période ;

- pour les entreprises acquittant des taxes parafiscales, montant des opérations qui y sont soumises, et qui ont été calculées sur l'imprimé n° 3310 MA (en vigueur depuis le 1er janvier 1993) qui doit être joint à la déclaration CA 4.

Sur le modèle mis à la disposition des redevables, les lignes de l'imprimé qui doivent être remplies dans tous les cas sont signalées par un pointillé rouge.

Le calcul du versement qui doit accompagner le dépôt de la déclaration abrégée s'effectue sur l'imprimé lui-même en appliquant au chiffre d'affaires déclaré le coefficient de l'entreprise (cf. n°s 47 et suiv. ci-après), puis en déduisant, de la somme ainsi obtenue, le montant de la taxe relative aux seuls investissements et, éventuellement, le crédit dégagé sur la précédente déclaration.

Pour les taxes parafiscales, les entreprises peuvent, à leur gré, calculer leur versement à partir :

- soit du chiffre d'affaires total qu'elles prennent en considération en matière de TVA ;

- soit du chiffre d'affaires, taxes comprises ou hors taxes, propre à ces impositions.

a. Chiffre d'affaires à prendre en considération.

42Pour la TVA, les entreprises doivent mentionner sur la déclaration n° 3310 M-CA 4, le chiffre d'affaires total réalisé au cours de la période d'imposition. Ce chiffre d'affaires comprend, non seulement le chiffre d'affaires taxable mais aussi, le cas échéant, celui qui se rapporte aux opérations exclues du champ d'application ou exonérées de la TVA.

En définitive, le chiffre d'affaires à considérer est celui qui est retenu pour l'appréciation des chiffres limites du régime du forfait et du régime simplifié.

Toutefois, pour éviter aux entreprises de modifier leurs pratiques comptables, il est admis qu'elles puissent, à leur gré, mentionner sur la déclaration n° 3310 M-CA 4, soit le chiffre d'affaires taxes comprises, soit le chiffre d'affaires hors taxes. Mais il va de soi que les entreprises ne peuvent, en cours d'année, changer de méthode.

Remarques :

1. Entreprises qui utilisent une comptabilité super-simplifiée.

43La comptabilité super-simplifiée n'a pas d'incidence sur les principes qui régissent la TVA.

Toutefois, les acomptes mensuels ou trimestriels peuvent désormais être calculés sur la base des encaissements effectués au cours de la période considérée. Mais, bien entendu, les règles relatives au fait générateur et à l'exigibilité de la taxe doivent être strictement respectées lors de la rédaction de la déclaration récapitulative annuelle CA 12.

2. Cotisation sur les boissons alcooliques (cf. 3 B 1111, n°s 49 et suiv.).

44Depuis le 1er janvier 1985, la cotisation sur les boissons alcooliques (instituée par l'article 26 de la loi n° 83-25 du 19 janvier 1983) doit être incluse dans la base imposable des assujettis. Les marchands en gros, producteurs et détaillants doivent donc retenir l'ensemble des sommes réclamées au titre de la vente des boissons concernées, aussi bien pour le montant de la taxe due que pour apprécier les limites des régimes d'imposition. La base d'imposition à la TVA de ces commerçants est constituée par l'ensemble des paiements incombant au client en contrepartie des marchandises acquises, y compris donc la cotisation sur les boissons alcooliques, à l'exclusion de la partie du prix qui représente la TVA.

À ce titre, le montant de la cotisation doit être inclus dans le montant du chiffre d'affaires porté sur les déclarations de TVA. Par contre, il ne doit pas figurer dans celui mentionné sur les déclarations de résultats.

3. Rémunération pour copie privée des phonogrammes et vidéogrammes (cf. 3 B 1111, n°s 60 et suiv.).

45La loi n° 85-660 du 3 juillet 1985 relative notamment aux droits d'auteur et aux droits des artistes interprètes a institué une « rémunération pour copie privée des phonogrammes et vidéogrammes » 4 qui s'applique depuis le 8 septembre 1986.

Cette « rémunération » est destinée à compenser le manque à gagner supporté par les auteurs, les artistes interprètes et les producteurs du fait de la duplication, par les particuliers, des disques, cassettes et enregistrements vidéo de films.

La rémunération est versée par le fabricant ou l'importateur des supports d'enregistrement utilisables pour la reproduction à usage privé d'oeuvres fixées sur des phonogrammes ou des vidéogrammes, lors de la mise en circulation en France de ces supports.

46Le montant de la rémunération est compris :

- dans la base d'imposition à la TVA ;

- dans le chiffre d'affaires retenu pour l'appréciation des seuils de régime d'imposition.

À ce titre, il doit être inclus dans le montant du chiffre d'affaires porté sur les déclarations de TVA. En revanche, il ne doit pas figurer dans celui mentionné sur la déclaration annuelle de résultats.

1 Il est rappelé qu'en matière d'impôt sur le revenu, le régime simplifié d'imposition ne s'applique qu'aux redevables taxés dans la catégorie des BIC.

2 Il est rappelé que les redevables peuvent opter pour la déclaration et le paiement mensuel de la taxe (cf. DB 3 E 1311, n° 4 et CGI, art. 287-3 ).

3 Cette régularisation ne conceme pas les entreprises qui ont renoncé aux modalités simplifiées de détermination de la taxe due. En revanche, la date limite à laquelle les redevables sont tenus de remettre ou d'envoyer les déclarations CA 3 au service des impôts est inchangée (article 39-1-1° de l'annexe IV au CGI - DB 3 E 1311, n°s 7 et suiv. ). Elle continuera à figurer dans le cadre C de la déclaration CA 3 préidentifiée.

4 L'expression phonogrammes recouvre principalement les disques et les cassettes. L'expression vidéogramme recouvre notamment les vidéocassettes.