TITRE 4 CALCUL DE L'IMPÔT

TITRE 4

CALCUL DE L'IMPÔT

Le calcul de l'impôt consiste :

- à appliquer le tarif prévu à l'article 885 U du CGI à la valeur nette du patrimoine des personnes imposables, arrondie à la dizaine de francs inférieure 1 ;

- à réduire la cotisation résultant du tarif en fonction de la situation familiale des personnes imposables ;

- à plafonner, sous certaines conditions, le montant ainsi obtenu pour les redevables qui sont fiscalement domiciliés en France.

- à majorer de 10 % la cotisation due après imputation éventuelle de l'ISF acquitté à l'étranger (disposition applicable aux cotisations d'ISF dues au titre des années 1995 à 1998).

CHAPITRE PREMIER

TARIF DE L'IMPÔT

A. TARIF

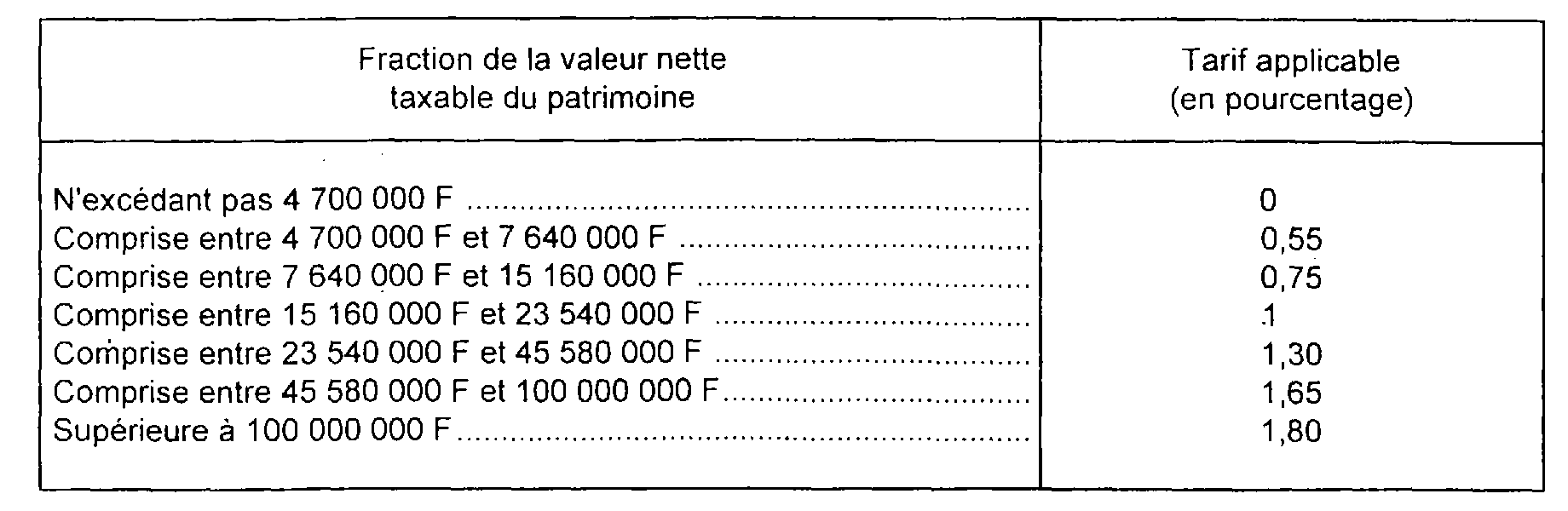

1L'article 885 U du CGI fixe le tarif de l'impôt. Il s'agit d'un impôt progressif dont le taux varie selon des tranches d'importance variable.

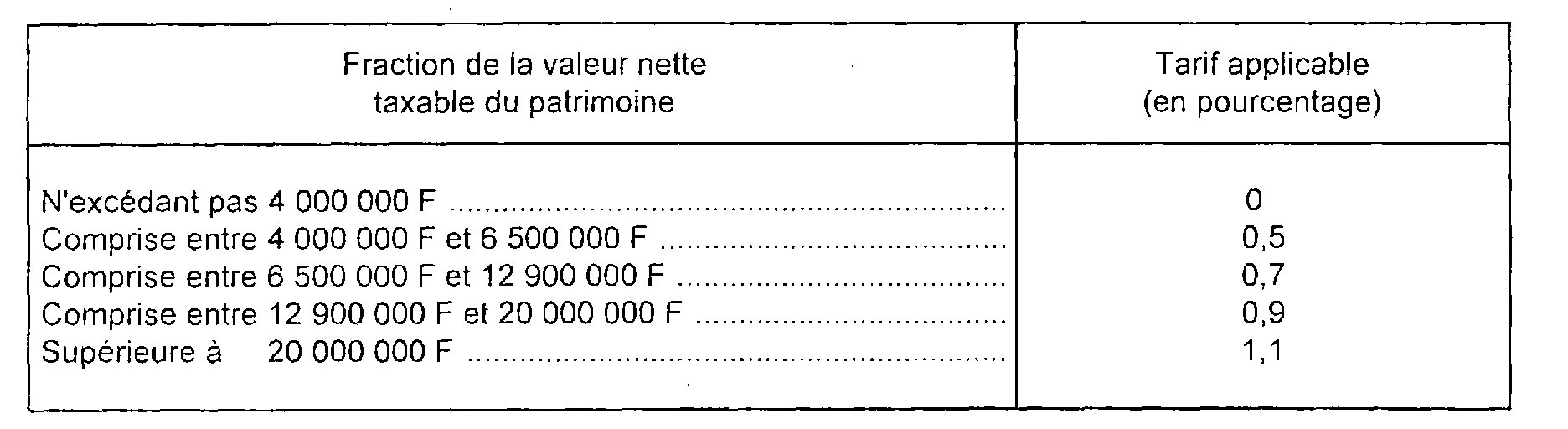

I. Tarif applicable en 1989

2L'article 26 de la loi de finances pour 1989 qui a institué l'impôt de solidarité sur la fortune a fixé le seuil d'imposition à 4 000 000 F et le tarif de l'impôt comme suit :

II. Tarif applicable en 1990

3L'article 10-I de la loi de finances pour 1990 fixe, à compter du 1er janvier 1990, le tarif de l'ISF à :

III. Tarif applicable en 1991

4L'article 16-II de la loi de finances pour 1991 fixe, à compter du 1er janvier 1991, le tarif de l'ISF à :

IV. Tarif applicable en 1992 et 1993

5L'article 37 de la loi de finances pour 1992 fixe, à compter du 1er janvier 1992, le tarif de l'ISF à :

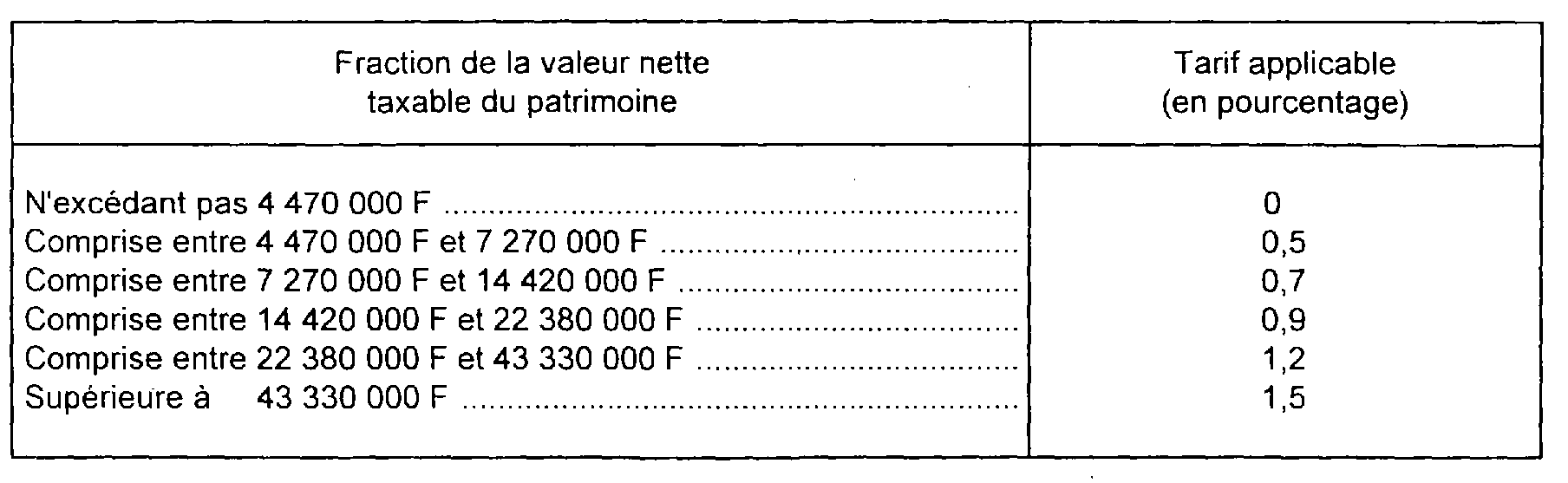

V. Tarif applicable en 1994

6L'article 7 de la loi de finances pour 1994 fixe, à compter du 1er janvier 1994, le tarif de l'ISF à :

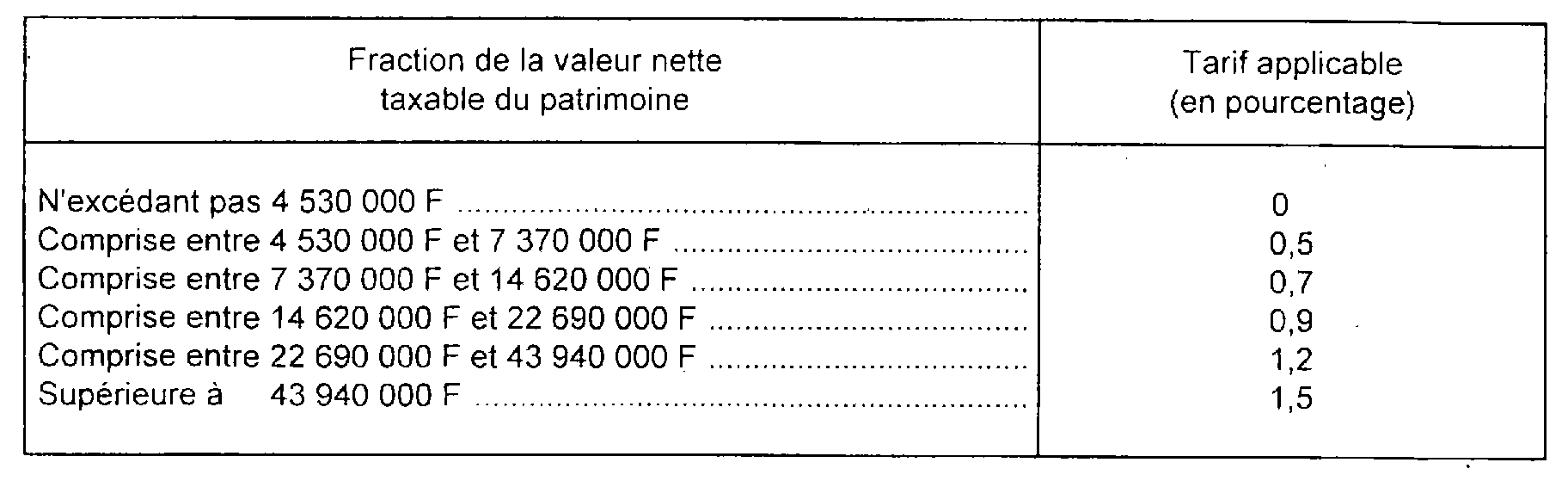

VI. Tarif applicable en 1995 2

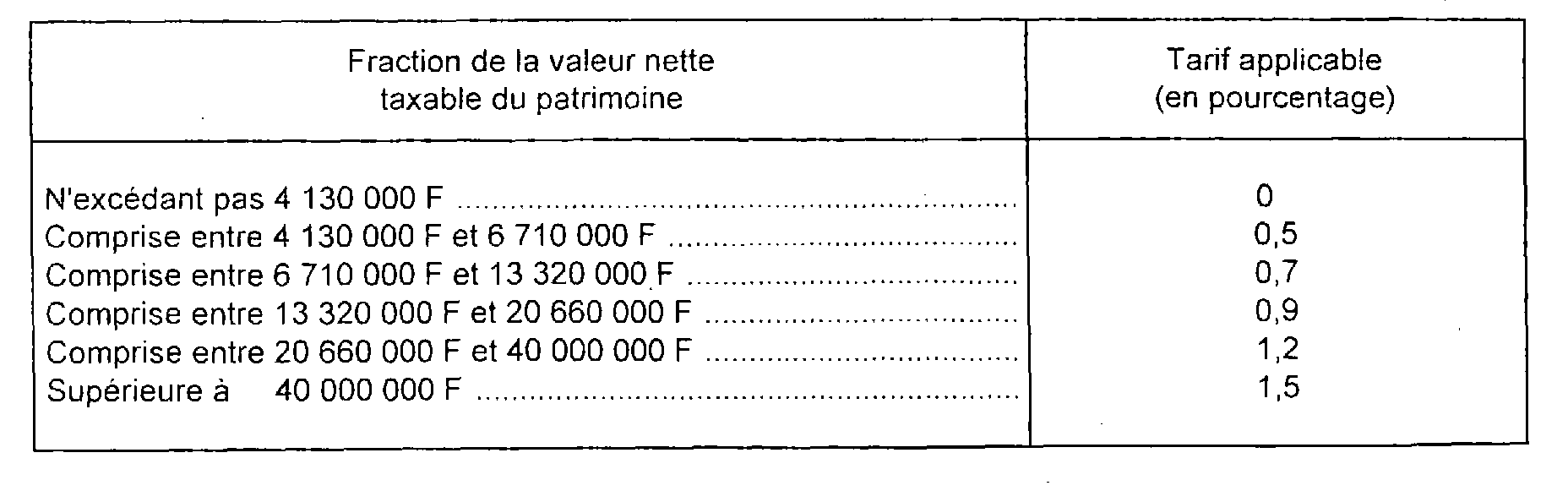

7L'article 4 de la loi de finances pour 1995 fixe, à compter du 1er janvier 1995, le tarif de l'ISF à :

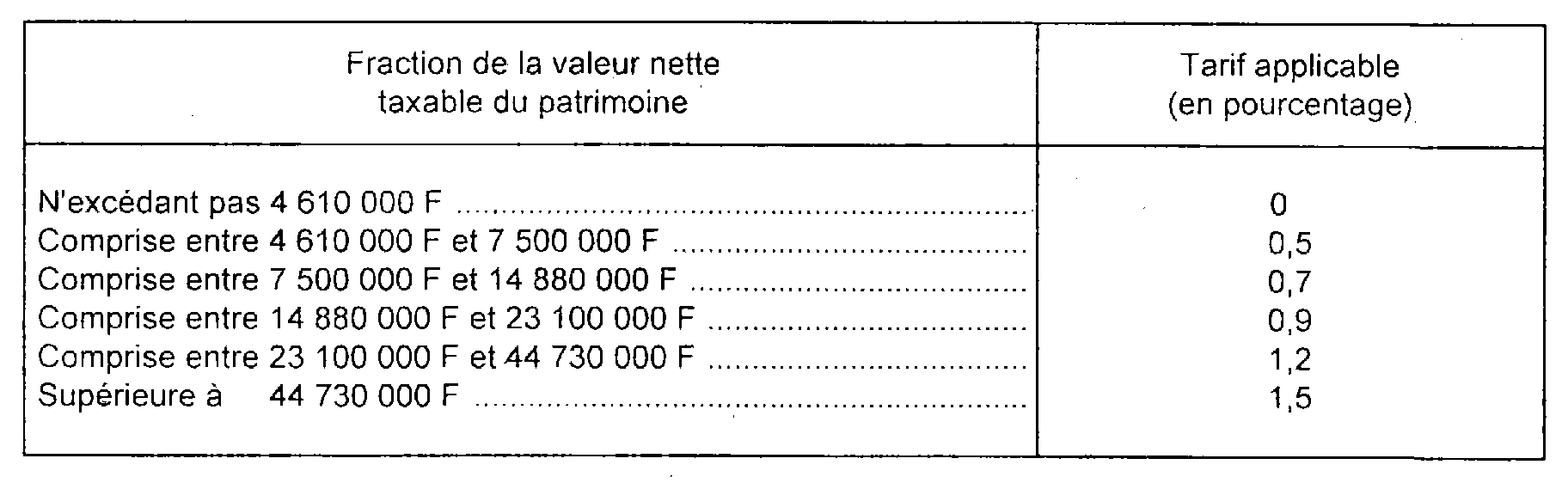

VII. Tarif applicable en 1996 2

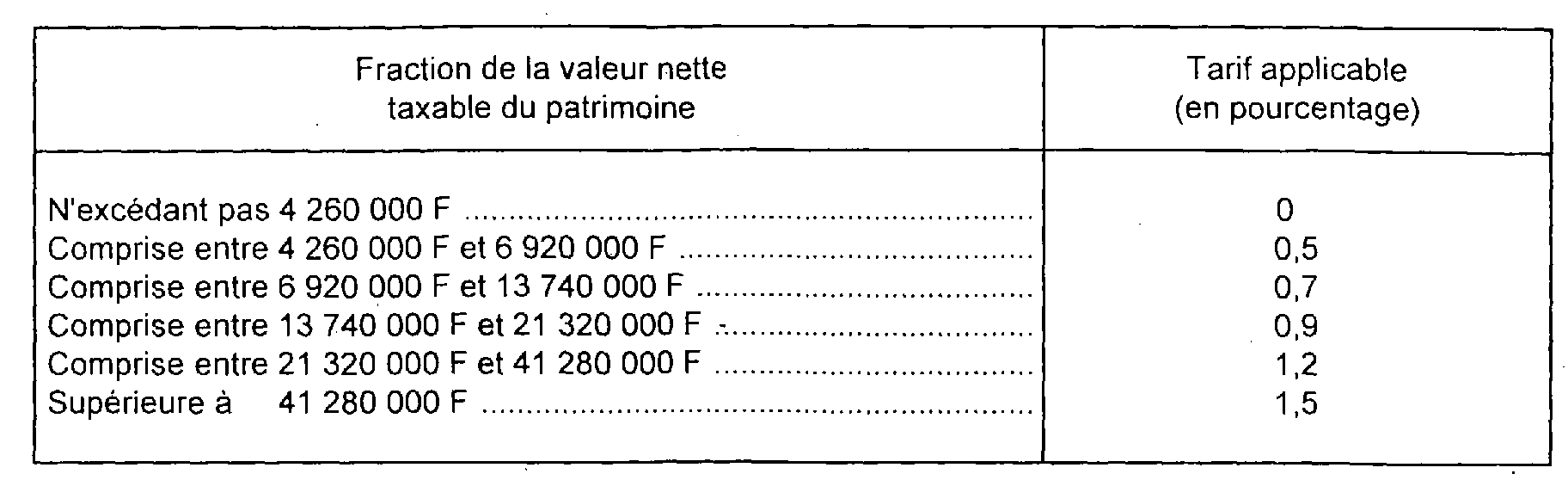

8L'article 6 de la loi de finances pour 1996 fixe, à compter du 1er janvier 1996, le tarif de l'ISF à :

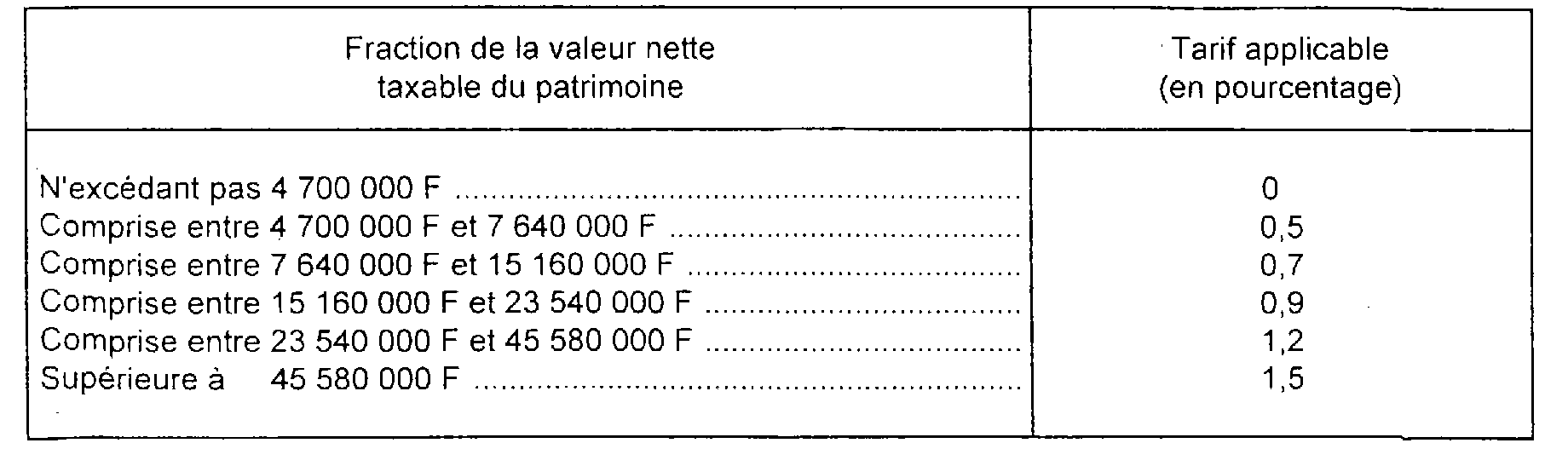

VIII. Tarif applicable en 1997 et 1998 2

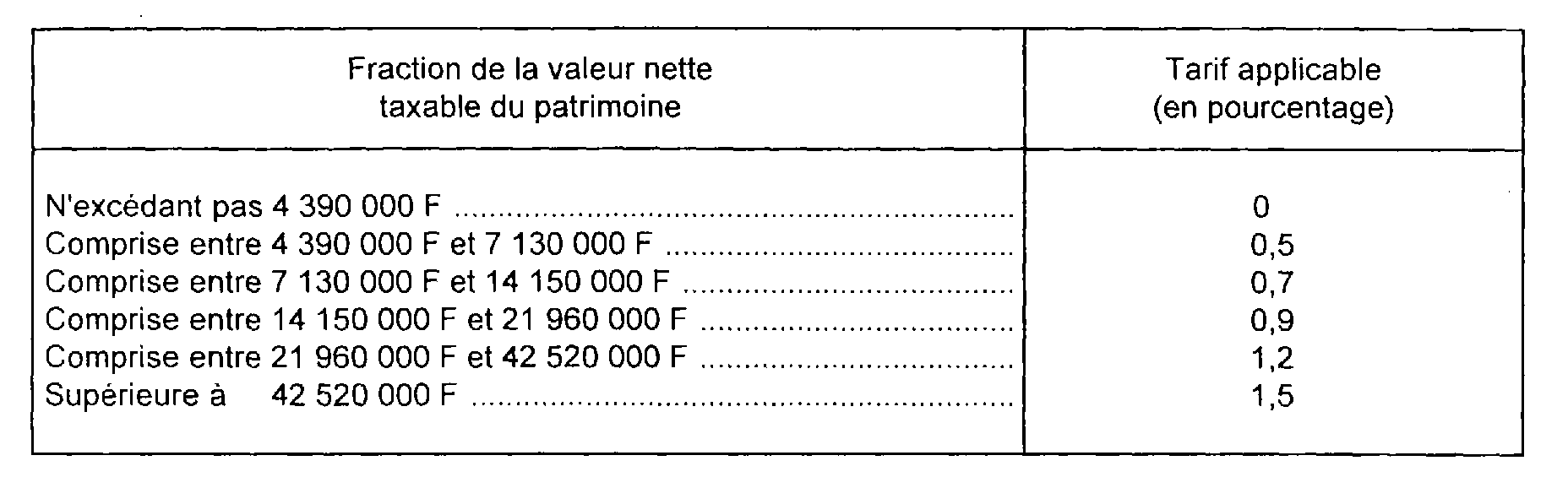

9L'article 25 de la loi de finances pour 1997 fixe, à compter du 1er janvier 1997, le tarif de l'ISF à :

IX. Tarif applicable en 1999 3

10L'article 13 de la loi de finances pour 1999 fixe, à compter du 1er janvier 1999, le tarif de l'ISF à :

B. MODALITES D'APPLICATION DU TARIF

11Aux termes de l'article 885 W-I du CGI, l'impôt de solidarité sur la fortune est liquidé par le redevable, le paiement de l'impôt accompagnant le dépôt de la déclaration.

Les règles qui régissent la liquidation des droits de succession ne s'appliquent pas en matière d'impôt de solidarité sur la fortune.

Dès lors, l'impôt se liquide non par part, mais en appliquant le tarif à la masse constituée par le patrimoine du redevable, de celui de son conjoint soumis à imposition commune ou concubin notoire et de celui de leurs enfants mineurs lorsqu'ils ont l'administration légale des biens de ceux-ci.

12Le tarif de l'impôt est appliqué à la valeur nette arrondie à la dizaine de francs inférieure (CGI, ann. III, art. 261) 4 du patrimoine de la personne imposable.

La liquidation de l'impôt est opérée en négligeant les centimes (CGI, art. 1724) 5 .

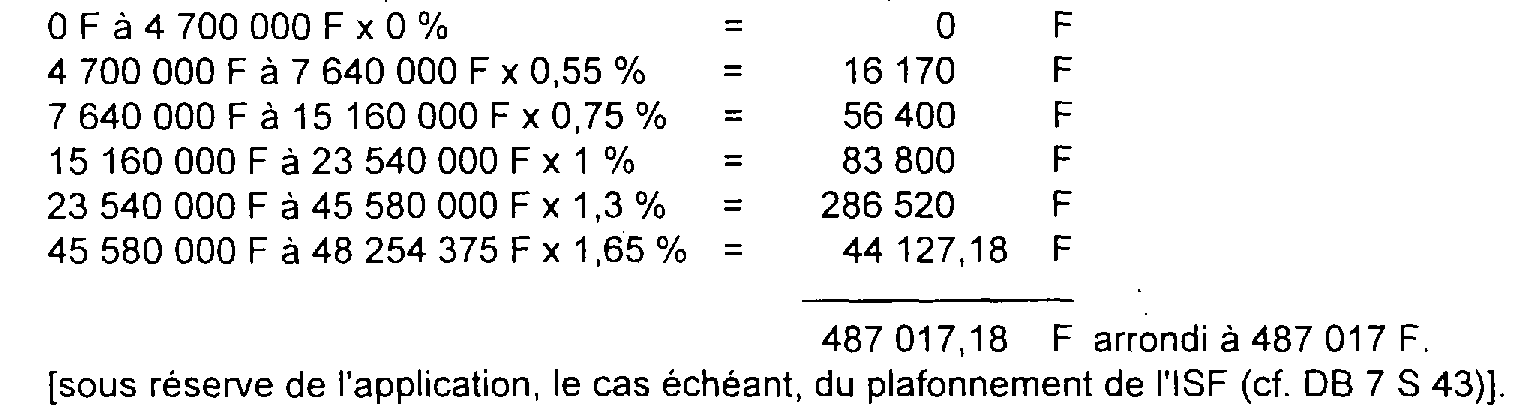

13Exemple 1.

Une personne célibataire ayant son domicile fiscal en France est propriétaire d'un patrimoine imposable (c'est-à-dire après application des exonérations totales ou partielles prévues par la loi et mentionnées DB 7 S 33 et S 34 ), d'une valeur nette au 1er janvier 1999 de 48 254 375 F. Cette personne est redevable, au titre de l'impôt de solidarité sur la fortune pour l'année 1999, d'une somme s'élevant à :

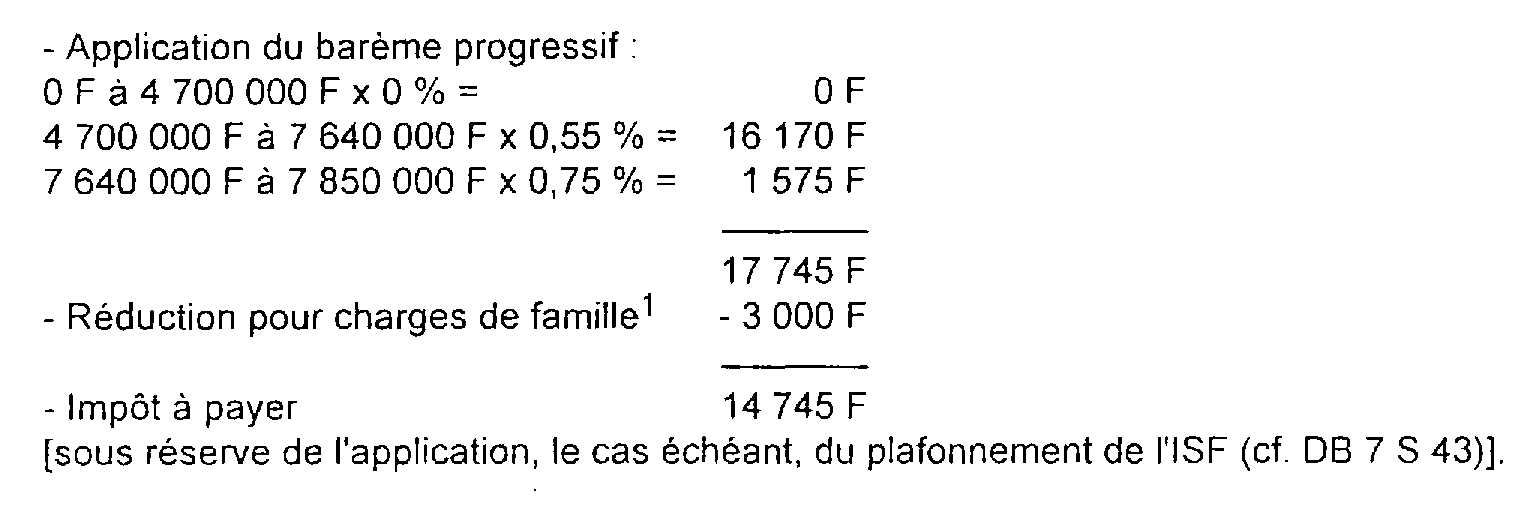

14Exemple 2.

Soit une famille composée du père, de la mère et de 3 enfants mineurs A, B, C (comptés à charge pour l'établissement de l'impôt sur le revenu).

Le père et la mère possèdent chacun des biens propres. Ils sont mariés sous le régime de la communauté réduite aux acquêts et ont acquis depuis leur mariage un certain nombre de biens.

L'enfant C a un patrimoine personnel qui a son origine dans un legs particulier recueilli dans la succession de son grand-père.

Cet enfant est soumis à l'autorité parentale de ses père et mère.

Calcul de l'impôt :

- Masse taxable : 2 800 000 F + 1 700 000 F + 3 200 000 F + 150 000 F = 7 850 000 F ;

6

1 À compter du 1er janvier 1999, la valeur nette du patrimoine sera arrondie au franc (ou à l'euro) le plus proche. La fraction de franc (ou d'euro) égale à 0,50 est comptée pour 1 (loi n° 98-546 du 2 juillet 1998 portant DDOEF, articles 26 et 49).

2 Ce tarif ne tient pas compte de la majoration de 10 % prévue à l'article 885 V ter du CGI (cf. DB 7 S 44 ).

3 La majoration de 10 % prévue à l'article 885 V ter du CGI est intégrée au barême à compter de l'ISF dû au titre de 1999.

4 À compter du 1er janvier 1999, la valeur nette du patrimoine sera arrondie au franc (ou à l'euro) le plus proche. La fraction de franc (ou d'euro) égale à 0,50 est comptée pour 1 (loi n° 98-546 du 2 juillet 1998 portant DDOEF, articles 26 et 49).

5 À compter du 1er janvier 1999, la liquidation de l'impôt est opérée au franc (ou à l'euro) le plus proche. La fraction de franc (ou d'euro) égale à 0,50 est comptée pour 1 (loi n° 98-546 du 2 juillet 1998 portant DDOEF, articles 26 et 49).

6 Sur le dispositif de réduction de l'impôt pour charges de famille, cf. DB 7 S 42 .