SOUS-SECTION 1 EMPLOYEURS ASSUJETTIS À LA TVA SUR MOINS DE 90 % DE LEUR CHIFFRE D'AFFAIRES

4. Variation importante d'une année à l'autre du rapport existant entre le chiffre d'affaires soumis à la TVA et le chiffre d'affaires total.

33L'entreprise peut, au moment de la régularisation de la taxe, faire état du chiffre d'affaires de l'année du paiement des rémunérations lorsque à la suite, notamment, d'une modification de ses conditions d'activité ou de la création de secteurs commerciaux ou industriels, la référence au rapport existant l'année précédente conduit à une anomalie manifeste. L'entreprise doit adresser une demande au directeur des Services fiscaux. Cette demande est instruite comme une réclamation.

F. APPLICATIONS DIVERSES

I. Établissements de soins du secteur privé

34L'article 23 de la loi de finances pour 1988 (n° 87-1060 du 30 décembre 1987) a exonéré de TVA, à compter du 1er janvier 1988, les frais d'hospitalisation et de traitement dans les établissements de soins du secteur privé (cf. 5 L 121, n° 23 ). Ces établissements doivent donc acquitter la taxe sur les salaires à raison de l'ensemble des rémunérations payées depuis cette date.

Les établissements de soins qui demeurent soumis à la TVA sur une partie de leurs recettes sont, pour les années 1988 et suivantes, redevables de la taxe sur les salaires s'ils n'ont pas été assujettis à la TVA sur 90 % au moins de leur chiffre d'affaires au titre de l'année civile précédente. Dans le cas exceptionnel où, en matière de TVA, l'établissement est autorisé à déterminer des pourcentages de déduction distincts par secteur d'activité, la fraction des rémunérations soumises à la taxe sur les salaires doit être calculée par secteurs en fonction de ces pourcentages.

II Établissements de transfusion sanguine

35Seules les cessions de sang humain total sont exonérées de TVA en application de l'article 261-4-2° du CGI Les cessions de produits sanguins et dérivés du sang total d'origine humaine effectuées à titre onéreux par les établissements de transfusion sanguine sont donc soumises à cette taxe.

Cette mesure, qui s'est appliquée à compter du 1er mars 1990, est commentée dans la DB 3 A 1131. Elle a modifié les conditions d'assujettissement à la taxe sur les salaires des établissements de transfusion sanguine

Les développements qui suivent décrivent les dispositions applicables à ces organismes.

1. Dispositions générales.

36Les établissements de transfusion sanguine effectuent des opérations qui demeurent exonérées de TVA [cessions à titre onéreux de sang total, travaux d'analyse de biologie médicale 1 ] : ils sont donc susceptibles de rester partiellement redevables de la taxe sur les salaires s'ils sont assujettis à la TVA sur moins de 90 % de leur chiffre d'affaires.

37 Nota : Lorsque le rapport d'assujettissement est proche de 10 %, il fait l'objet d'une atténuation destinée à éviter le ressaut à l'entrée dans l'imposition (cf ci-dessus n° 26 et annexe 1 ci-après).

38D'une manière générale, il y a lieu de tenir compte du pourcentage de déduction applicable au titre de l'année civile précédant celle du paiement des salaires 2 . Toutefois, des dérogations à ce principe sont prévues :

- au titre de l'année 1990 (cf n° 43 ci-après) ;

- en cas de variation importante du pourcentage de déduction de TVA d'une année à l'autre résultant d'une modification des conditions d'activité Dans ce cas, l'établissement peut demander au directeur des Services fiscaux l'autorisation de se référer au pourcentage de déduction de l'année du paiement des salaires

2. Règles particulières.

a. Règles particulières applicables aux différentes catégories d'établissements de transfusion sanguine.

39Les établissements de transfusion sanguine peuvent être gérés par un établissement public hospitalier ou dans certains cas par une collectivité territoriale ou être constitués sous forme d'associations sans but lucratif relevant de la loi du 1er juillet 1901.

1° Service hospitalier.

40Les opérations des centres ou postes de transfusion sanguine gérés par un établissement hospitalier constituent un secteur d'activité distinct pour l'exercice des droits à déduction de la TVA.

Il y a lieu de tirer les conséquences de cette situation pour le calcul de la taxe sur les salaires conformément aux indications données ci-dessus n°s 17 et suivants :

- la taxe due au titre des rémunérations du personnel exclusivement affecté au fonctionnement du centre ou poste est déterminée par application du complément à 100 du pourcentage de déduction propre au centre ou au poste ;

- la taxe due au titre des rémunérations versées à des personnes qui participent à la fois au fonctionnement du centre ou poste et à d'autres services de l'hôpital (personnel commun) doit être calculée par application du rapport général applicable à l'hôpital et défini par l'article 18 de la loi de finances rectificative pour 1993.

2° Régies départementales.

41Il existe cinq centres ou postes de transfusion sanguine gérés par un conseil général et qui ne sont pas dotés d'une personnalité juridique distincte de celle du département. Ils bénéficient comme par le passé de l'exonération de taxe sur les salaires prévue en faveur des collectivités locales par application de l'article 231-1 du CGI (cf. 5 L 122, n°s 3 et 5 ).

3° Associations régies par la loi de 1901.

42La taxe est due dans les conditions décrites ci-avant, mais les associations bénéficient de l'abattement prévu à l'article 1679 A du CGI (cf. 5 L 1524 ).

b. Règles particulières applicables pour le calcul de la taxe due au titre de l'année 1990.

43Les centres ou postes de transfusion sanguine sont autorisés à calculer leur pourcentage d'assujettissement à la taxe sur les salaires au titre de l'année 1990 en se référant au pourcentage de déduction de TVA qui résulte du nouveau régime applicable aux livraisons de produits sanguins ou dérivés 3 .

Il y a lieu cependant de tenir compte de la date d'entrée en vigueur des nouvelles dispositions prévues en matière de TVA. Dès lors, la taxe sur les salaires due au titre de l'année 1990 doit être calculée selon les règles énoncées ci-dessus n° 32 et 5 L 1522, n° 3.

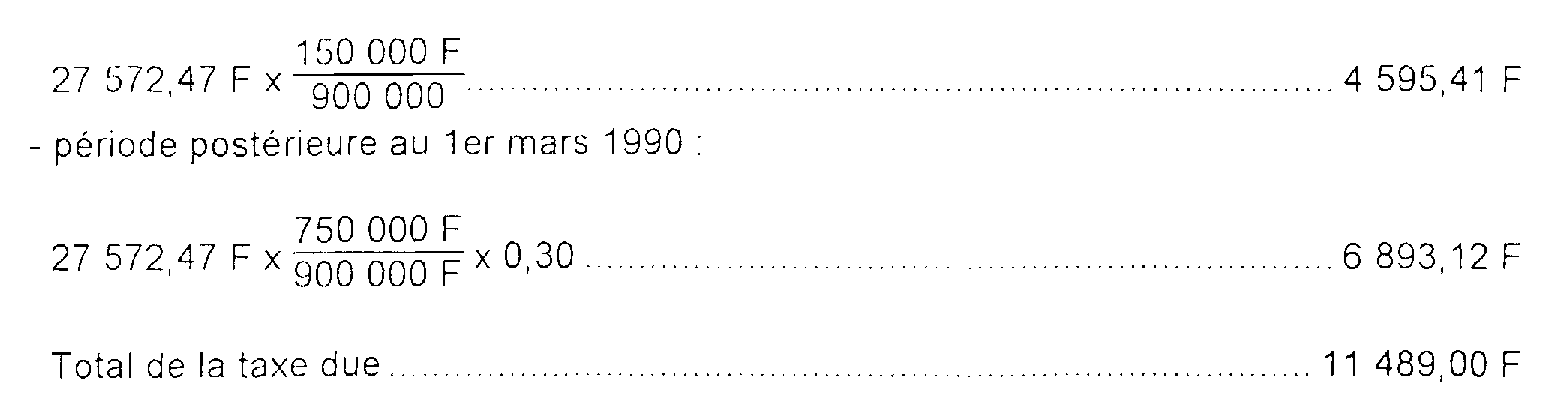

Exemple :

L'établissement a réalisé un chiffre d'affaires de 900 000 F dont 150 000 F avant le 1er mars 1990 (exonération totale de TVA) et 750 000 F après le 1er mars 1990 (imposition à la TVA à hauteur de 70 %). La taxe sur les salaires due sur les rémunérations versées en 1990 avant application de tout correctif est égale à 27 572, 47 F.

Taxe due au titre de l'année 1990 :

- période antérieure au 1er mars 1990 :

44 Remarque. - Les nouvelles dispositions applicables en matière de TVA sont entrées normalement en vigueur à compter du 1er mars 1990. Mais elles n'ont donné lieu ni à rappel ni à restitution. La situation des établissements qui se seraient placés sous le nouveau régime TVA avant le 1er mars 1990 n'a donc pas été remise en cause. Il y avait lieu d'en tirer les conséquences au regard de la taxe sur les salaires qui n'était pas due à concurrence des opérations ainsi taxées.

III. Professions dont la situation au regard de la TVA a été modifiée en 1991

45La situation de plusieurs activités au regard de la taxe sur la valeur ajoutée a été modifiée au cours de l'année 1991. Sont devenus imposables de plein droit à la taxe sur la valeur ajoutée :

- à compter du 1er avril 1991, les activités réglementées d'avocats et d'avoués ;

- à compter du 1er octobre 1991, les activités des auteurs et interprètes des oeuvres de l'esprit, des artistes du spectacle ainsi que des traducteurs et interprètes de langues étrangères, des guides et accompagnateurs, des sportifs et dresseurs d'animaux.

1. Conséquences en matière de taxe sur les salaires.

46La modification de la situation de ces redevables au regard de la TVA entraîne, pour ceux d'entre eux qui emploient du personnel salarié, une modification de leur situation au regard de la taxe sur les salaires.

a. Situation des redevables qui n'étaient pas assujettis à la TVA auparavant.

47La situation de ceux qui n'avaient pas la qualité d'assujetti à la TVA avant l'entrée en vigueur des nouvelles dispositions (1er avril 1991 ou 1er octobre 1991) et le deviennent à compter de cette date doit être réglée conformément aux indications données ci-dessus n° 32 et 5 L 1522 n° 3 qui fournit un exemple d'application.

Ainsi, la taxe sur les salaires due au titre de la première année d'assujettissement à la TVA et de l'année suivante est déterminée en fonction du chiffre d'affaires de chacune de ces deux années et non de celui de l'année précédant l'année en cause

La taxe est donc calculée par application du rapport existant entre le chiffre d'affaires non soumis à la TVA et le chiffre d'affaires total de l'année considéréel

b. Situation des redevables qui étaient déjà assujettis à la TVA.

48Pour ceux des redevables qui étaient déjà assujettis partiellement à la TVA, l'entrée en vigueur des nouvelles dispositions peut se traduire par une augmentation sensible du prorata de déduction 1991 et 1992 par rapport à celui de l'année 1990 Conformément aux indications fournies au n° 18 , ces employeurs ont été autorisés à calculer la taxe sur les salaires due au titre de l'année 1991 sur la base du contreprorata plus favorable de cette même année en lieu et place de celui de l'année 1990 4 .

De même en 1992, ils ont pu utiliser le contreprorata de cette année au lieu de celui de l'année 1991 4 .

49 Remarque. - S'agissant des avocats et des avoués, il est précisé que les recettes exonérées de TVA au titre des opérations transitoires en application de l'instruction du 26 mars 1991, BOI 3 A-7-91 (paragraphes n°s 60 à 62) [cf DB 3 A 1133], qui peuvent être exclues du prorata de déduction de TVA, peuvent également être exclues en totalité des deux termes du rapport existant entre le chiffre d'affaires non soumis à TVA et le chiffre d'affaires total (situation pour l'année 1991 des redevables qui n'étaient pas assujettis à la TVA avant le 1er avril 1991) ou du contreprorata.

Cette règle s'applique pour la détermination de la taxe sur les salaires due au titre de l'année 1991 et des années suivantes tant aux avocats ou avoués déjà redevables de la TVA avant le 1er avril 1991 qu'à ceux qui ne l'étaient pas.

Elle s'applique également aux autres professions qui bénéficient d'une mesure similaire en matière de TVA.

Il est rappelé, en outre, que pour la détermination de la situation d'un employeur au regard de la taxe sur les salaires, les opérations exonérées de TVA qui ouvrent droit à déduction doivent être assimilées à des opérations soumises à TVA.

2. Conséquences de l'application d'une franchise en base de TVA.

50Les personnes exerçant l'une des activités visées n°s 45 et suivants peuvent bénéficier d'une franchise en base de taxe sur la valeur ajoutée d'un montant de 70 000 F (franchise de droit commun) ou pour certaines de leurs activités d'une franchise en base d'un montant de 245 000 F 5 .

Les bénéficiaires d'une franchise ne sont plus redevables de la TVA et ne peuvent plus exercer leurs droits à déduction ; ils doivent corrélativement acquitter la taxe sur les salaires dans les conditions de droit commun.

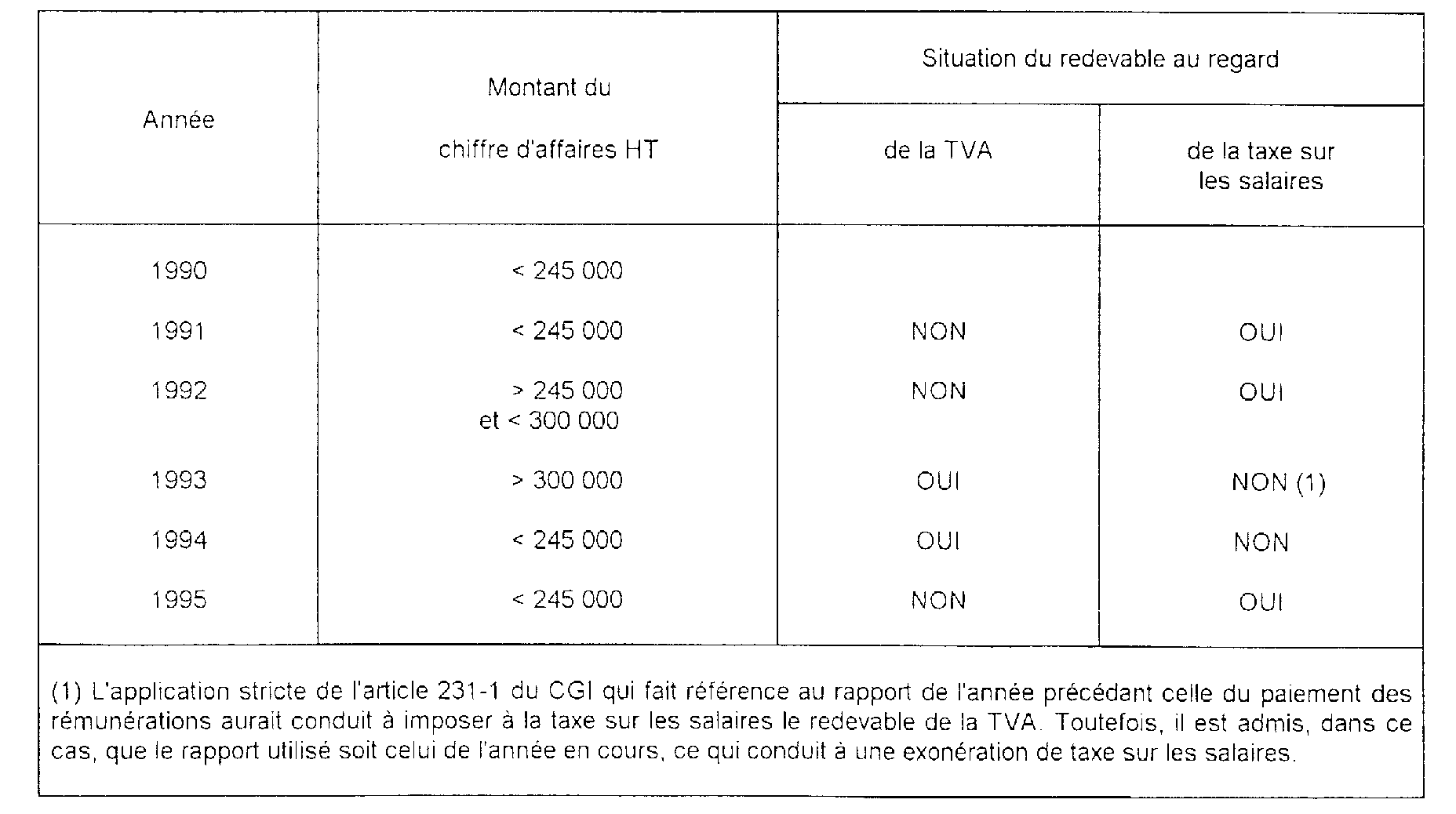

3. Le tableau ci-après donne des exemples de la situation des redevables au regard de la TVA et de la taxe sur les salaires en fonction du montant de leur chiffre d'affaires par rapport à la limite de 245 000 F.

IV. Associations interentreprises de médecine du travail

51La situation, au regard de la taxe sur les salaires, des associations interentreprises de médecine du travail qui ont été assujetties à la TVA au cours de l'année 1992 doit être réglée conformément aux indications données ci-dessus n° 32 et 5 L 1522 n° 3 qui fournit un exemple d'application.

Ainsi, la taxe sur les salaires due au titre des années 1992 et 1993 est déterminée en fonction du chiffre d'affaires de chacune de ces deux années et non celui de l'année précédant l'année en cause.

La taxe est donc calculée par application du rapport existant entre le chiffre d'affaires non soumis à la TVA et le chiffre d'affaires total de l'année considérée 6 .

1 Travaux exonérés en application de l'article 261-4-1° du CGI.

2 Pour les versements mensuels ou trimestriels intervenant en début d'année, il y a lieu de se référer au pourcentage provisoire, les établissements devant régulariser leur situation en fonction du pourcentage définitif au plus tard le 15 mai (versement mensuel) ou le 15 juillet (versement trimestriel).

3 Les établissements de transfusion sanguine peuvent appliquer le complément à 100 du pourcentage de déduction provisoire de TVA pour le calcul des acomptes à verser à compter du 1er avril 1990 sous réserve d'une régularisation ultérieure.

4 Pour le calcul des versements mensuels ou trimestriels à effectuer au cours de l'année, les redevables se réfèrent au prorata provisoire applicable au titre de cette année, sous réserve d'une régularisation après détermination du prorata définitf (5 L 1522 n°s 8 et 9 ). Cette régularisation peut donner lieu à un versement complémentaire ou le cas échéant à un remboursement de taxe sur les salaires.

5 Pour plus de précisions sur les activités concernées par la franchise de 245 000 F et sur les modalités de son application, cf. DB 3 A 1133 et 1134.

6 Pour le calcul des versements mensuels ou trimestriels à effectuer à compter de leur date d'assujettissement à la TVA, les associations concernées peuvent appliquer le complément à 100 du pourcentage de déduction provisoire de TVA sous réserve d'une régularisation ultérieure.