SOUS-SECTION 5 ABATTEMENT SUR LE MONTANT IMPOSABLE DE CERTAINS GAINS DE CESSION

SOUS-SECTION 5

Abattement sur le montant imposable de certains gains de cession

Pour l'imposition des revenus des années 1994 et 1995, l'abattement de 8 000 F ou de 16 000 F prévu par l'article 158-3 du CGI s'appliquait aux gains nets mentionnés au I bis de l'article 92 B du même code.

Ces mêmes gains ne bénéficient plus de cet abattement à compter de l'imposition des revenus de l'année 1996.

A. DISPOSITIF APPLICABLE POUR L'IMPOSITION DES REVENUS DE 1994 ET 1995

I. Principe

1Pour l'imposition des revenus des années 1994 et 1995, le champ d'application de l'abattement de 8 000 F ou de 16 000 F prévu par l'article 158-3 du CGI a été étendu, notamment, aux gains nets mentionnés au I bis de l'article 92 B du même code.

2Cette extension concernait donc les gains nets retirés de la cession de parts ou actions de fonds communs de placement (FCP) ou de sociétés d'investissement à capital variable (SICAV) ne distribuant pas intégralement leurs produits et qui, à un moment quelconque au cours de l'année d'imposition, avaient employé, directement ou indirectement, 50 % au moins de leurs actifs en obligations, bons du Trésor ou en titres de créances négociables (TCN) sur un marché réglementé (pour plus de précisions sur la définition des FCP et SICAV concernés, cf. DB 5 G 4511, n°s 67 et suiv. ).

Il importait peu, à cet égard, que ces plus-values soient imposables par suite du dépassement du seuil spécifique (CGI, art. 92 B-I bis ) ou du seul dépassement du seuil général (CGI, art. 92 B-I ).

II. Modalités d'application de l'abattement, ordre et modalités d'imputation

3Le dernier alinéa du 3 de l'article 158 du CGI fixait un ordre obligatoire d'imputation de l'abattement. Celui-ci était opéré :

- d'abord sur les revenus et produits imposables au barème progressif de l'impôt sur le revenu ;

- puis sur les plus-values sur titres d'OPCVM imposables au taux forfaitaire de 16 % prévu à l'article 200 A du CGI 1 .

S'agissant des plus-values, ce dispositif prévoyait l'imputation de l'abattement sur les gains nets obtenus après compensation avec les pertes et dans la limite du montant de ces gains.

En pratique, il convenait de procéder de la façon suivante :

- compensation entre l'ensemble des plus-values et moins-values, qu'elles relèvent des dispositions du I bis de l'article 92 B du CGI (titres d'OPCVM monétaires) ou du I du même article (actions, obligations, OPCVM actions...) ;

- compensation avec les profits et les pertes de même nature lorsqu'ils ont été réalisés au cours de la même année (cf. DB 5 G 4524, n° 1 ) ;

- imputation des pertes antérieures encore reportables (cf. DB 5 G 4524, n° 2 ) ;

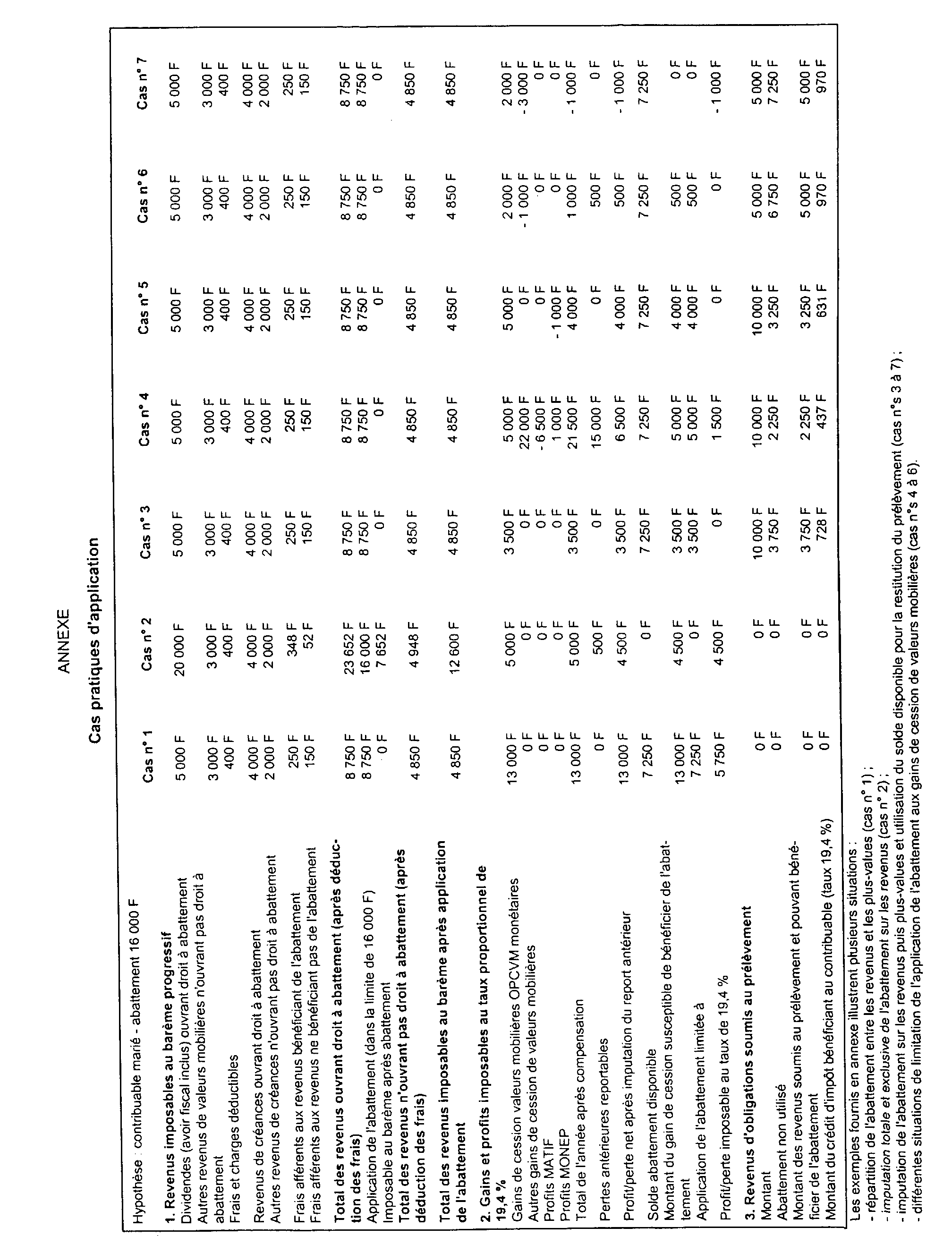

- application sur le montant ainsi obtenu du solde disponible de l'abattement dans la limite, évidemment, du montant des gains nets relevant des dispositions de l'article 92 B-I bis du CGI (voir exemples en annexe).

III. Conséquences sur les obligations déclaratives du contribuable

4Les déclarations n° 2042 (revenu global) et n° 2074 (plus-values et profits financiers) avaient été aménagées pour permettre de déclarer distinctement les revenus de capitaux mobiliers et les gains de cession ouvrant droit à l'abattement.

B. SUPPRESSION DE L'ABATTEMENT À COMPTER DE 1996

5À compter de l'imposition des revenus de 1996, sont notamment 2 exclus du bénéfice de l'abattement les gains nets mentionnés au I bis de l'article 92 B du CGI. Il s'agit des gains nets retirés de la cession de parts ou actions de fonds communs de placement (FCP) ou de sociétés d'investissement à capital variable (SICAV) qui ne distribuent pas intégralement leurs produits et qui, à un moment quelconque au cours de l'année d'imposition, ont employé, directement ou indirectement, 50 % au moins de leurs actifs en obligations, bons du Trésor ou en titres de créances négociables (TCN) sur un marché réglementé (cf. DB 5 G 4511, n°s 67 et suivants ).

6Corrélativement à la réduction du champ d'application de l'abattement, les dispositions régissant l'ordre obligatoire d'imputation de l'abattement en fonction de la nature des produits prévu par le dernier alinéa du 3 de l'article 158 du CGI deviennent sans objet pour l'imposition des revenus des années 1996 et suivantes (cf. ci-avant n° 3 ).

1 Taux à majorer des prélèvements sociaux.

2 Pour toute précision concernant les revenus ouvrant ou non droit à abattement, cf. DB 5 I 3227, n°s 40 et suivants.