SOUS-SECTION 2 SECOND TERME DE LA DIFFÉRENCE : PRIX D'ACQUISITION OU VALEUR VÉNALE

2° Règles particulières.

* Titres cotés acquis avant le 1er janvier 1979.

84Les dispositions d'assiette prévues par l'article 248 F du CGI, qui découlent du caractère intercalaire de l'échange, ne dérogent pas, d'une manière générale, aux règles particulières d'évaluation prévues par l'article 94 A-3 du CGI (cf. ci-avant n°s 47 et suiv. ).

Conformément aux dispositions de l'article 94 A-3 du CGI, le contribuable peut retenir, au lieu du prix ou de la valeur d'acquisition effectif des titres remis à l'échange, au moment de la privatisation, de la prise de participation minoritaire ou de la nationalisation en cas d'échange d'obligations CNI ou CNB acquises lors de cette opération, leur cours au comptant le plus élevé de l'année 1978 ou leur cours moyen de cotation au comptant pendant l'année 1972.

À cet égard, il est rappelé que cette option ne peut être exercée que pour les titres acquis avant le 1er janvier 1979. Par ailleurs, compte tenu du caractère global et irrévocable de l'option, si celle-ci a déjà été exercée, les gains doivent être calculés en utilisant la même méthode que la première fois.

* Obligations indemnitaires acquises dans le cadre des opérations de nationalisation 1 .

85En cas d'imposition de la plus-value selon le régime prévu à l'article 92 B du CGI, il a été admis que le prix d'acquisition des titres remis à l'échange lors des opérations de nationalisation, soit fixé à 50 % du dernier cours de cotation des droits à titres indemnitaires cotés après la promulgation de la loi du 11 février 1982 lorsque le contribuable n'est pas en mesure de justifier du prix et de la date d'acquisition des titres transférés à l'État (cf. n° 76 ).

* Cas particulier des « rompus » constatés dans le cadre des opérations de nationalisation.

86Les rompus ont représenté la différence existant entre, d'une part, la valeur des titres des sociétés nationalisées remis à l'échange, regroupés par détenteur et, d'autre part, la valeur des obligations (émises au nominal de 5 000 F) et des dixièmes d'obligation (soit 500 F) remis en échange.

Pour solder cette différence, l'actionnaire a eu le choix entre deux solutions :

- soit demander le paiement du rompu ;

-soit compléter le montant du rompu de manière à acquérir un dixième d'obligation supplémentaire.

S'il a opté pour la première solution, il a été admis (cf. n° 73 ) que le remboursement du rompu ne constituait pas une cession imposable. Pour le calcul de la plus-value ultérieure, il convenait symétriquement de majorer le prix de vente ou la valeur de remboursement du montant de ce rompu. Toutefois, pour des raisons pratiques, il a été admis que la correction soit effectuée au niveau du prix d'acquisition et que le prix ou la valeur d'acquisition des titres remis en échange, soit donc diminué du montant de ce rompu (cf. exemple, DB 5 G 4523, n° 16 ).

S'il a opté au contraire pour la seconde solution, le caractère intercalaire de l'échange a été maintenu non seulement pour le montant du rompu, mais également pour le montant des sommes versées en excédent pour acquérir un dixième d'obligation supplémentaire. Par suite, le titre acquis dans ces conditions a été réputé être directement issu de l'échange.

Pour le calcul de la plus-value ultérieure, il y avait lieu, corrélativement, de majorer le prix ou la valeur d'acquisition des titres remis en échange du montant des sommes versées en excédent.

Dès lors que dans le cadre des opérations de privatisation, il a été prévu qu'en cas de remise à l'échange d'obligations indemnitaires acquises lors de la nationalisation, la plus-value ou la moins-value réalisée lors de la cession ultérieure des actions reçues doit être calculée à partir du prix ou de la valeur d'acquisition des titres ayant ouvert droit à l'indemnisation, il y aura lieu, bien entendu, de faire application à cette occasion des règles particulières relatives aux « rompus » et rappelées ci-dessus.

* Titres acquis dans le cadre d'un engagement d'épargne à long terme.

87Ainsi qu'il a déjà été rappelé au n° 82 , l'article 94 A-4 du CGI prévoit que le prix d'acquisition des titres acquis en vertu d'un engagement d'épargne à long terme est réputé égal au dernier cours coté au comptant de ces titres précédant l'expiration de cet engagement.

Le 2ème alinéa de l'article 248 F du CGI ne modifie pas cette disposition qu'il convient donc de combiner avec le caractère intercalaire de l'opération d'échange. Ainsi, la plus-value résultant de la cession des actions issues de l'échange doit être calculée en retenant le dernier cours au comptant précédant l'expiration de l'engagement :

- soit des titres remis à l'échange si l'engagement expire avant l'échange ;

- soit, au choix du contribuable, des titres identiques à ceux qui ont été remis à l'échange (titres d'emprunt d'État, obligations indemnitaires, etc.) ou des titres reçus à l'échange (actions de la société privatisée), si l'engagement expire après l'échange.

* Cas particulier des rompus relatifs aux opérations de privatisation.

88En pratique, le cas se présentera beaucoup plus rarement que lors des opérations de nationalisation. Ainsi, aucun rompu n'apparaîtra lorsque les titres remis à l'échange seront des titres d'emprunt d'État ou des obligations indemnitaires émises par la CNI ou la CNB. Ces titres n'étant en effet admis qu'à concurrence de 50 % au plus du montant de chaque acquisition, le solde sera dans cette hypothèse versé en numéraire.

Seuls, les échanges de titres participatifs, certificats d'investissement ou certificats pétroliers pourront éventuellemènt faire apparaître des écarts de valeur. Il conviendra alors d'appliquer mutatis mutandis les règles énoncées au n° 86 .

* Titres acquis à des conditions préférentielles (rabais ou attribution gratuite).

89Afin de ne pas remettre en cause, lors de la taxation de la plus-value, l'exonération des avantages accordés à l'occasion de l'acquisition des titres, il convient de faire application de règles similaires à celles des n°s 80 et 81, en majorant la valeur d'origine 2 des titres remis effectivement à l'échange du montant du rabais ou de la valeur au jour de leur attribution des titres remis gratuitement.

2. Titres acquis à des conditions préférentielles dans le cadre des privatisations relevant de la loi n° 93-923 du 19 juillet 1993.

a. Prix d'acquisition.

90Conformément aux dispositions de l'article 163 bis D du CGI, les gains nets résultant de la cession des titres de sociétés privatisées dans le cadre de la loi du 19 juillet 1993 déjà citée, doivent être calculés à partir du prix effectif d'acquisition de ces titres.

Dès lors, le prix d'acquisition des actions ayant bénéficié d'un rabais est égal au prix net après rabais et celui des actions attribuées gratuitement correspond à une valeur nulle.

b. Opérations d'échange.

91La loi de privatisation du 19 juillet 1993 prévoit la possibilité d'échanger contre des actions faisant l'objet d'un transfert du secteur public au secteur privé, des titres participatifs, des certificats d'investissement ou des certificats pétroliers.

D'autre part, l'article 9 de la loi de finances rectificative pour 1993 (n° 93-859 du 22 juin 1993) prévoit que les titres de l'emprunt d'État 6 % juillet 1997 peuvent être admis en paiement des actions des sociétés privatisées.

92Les plus-values d'échange de titres réalisées dans le cadre de la loi de privatisation du 19 juillet 1993 ne présentent pas un caractère intercalaire. Toutefois, l'article 248 G du CGI prévoit que les plus-values éventuellement réalisées lors de ces opérations peuvent être reportées dans les conditions prévues au II de l'article 92 B du code déjà cité (cf. DB 5 G 4531, n°s 12 et suiv. ).

V. Conversion en euros des titres de créance

93L'opération de conversion des titres de créance en euros est, sous certaines conditions, considérée comme présentant un caractère intercalaire. Elle n'est donc pas prise en compte pour l'établissement de l'impôt sur le revenu au titre de l'année au cours de laquelle la conversion est intervenue (cf. DB 5 G 4513, n°s 118 et suivants ).

94En cas de vente ultérieure des titres de créance reçus à l'occasion de l'opération de conversion en euros opérée dans le cadre de la procédure instituée par l'article 18 de la loi n° 98-546 du 2 juillet 1998, le gain net réalisé est calculé par différence entre le prix effectif de cession des titres et leur prix effectif d'acquisition ou, en cas d'acquisition à titre gratuit, de leur valeur retenue pour la détermination des droits de mutation.

Pour la détermination du prix ou de la valeur d'acquisition des titres cédés, il convient de porter le montant du versement en espèces éventuellement reçu lors de la conversion en diminution du prix ou de la valeur d'acquisition d'origine des titres convertis en euros.

Toutefois, compte tenu de la modicité des sommes en cause, il sera admis que le prix ou la valeur d'acquisition ne soit pas diminué du montant du versement en espèces.

Un exemple est présenté en annexe VII à la DB 5 G 4513 .

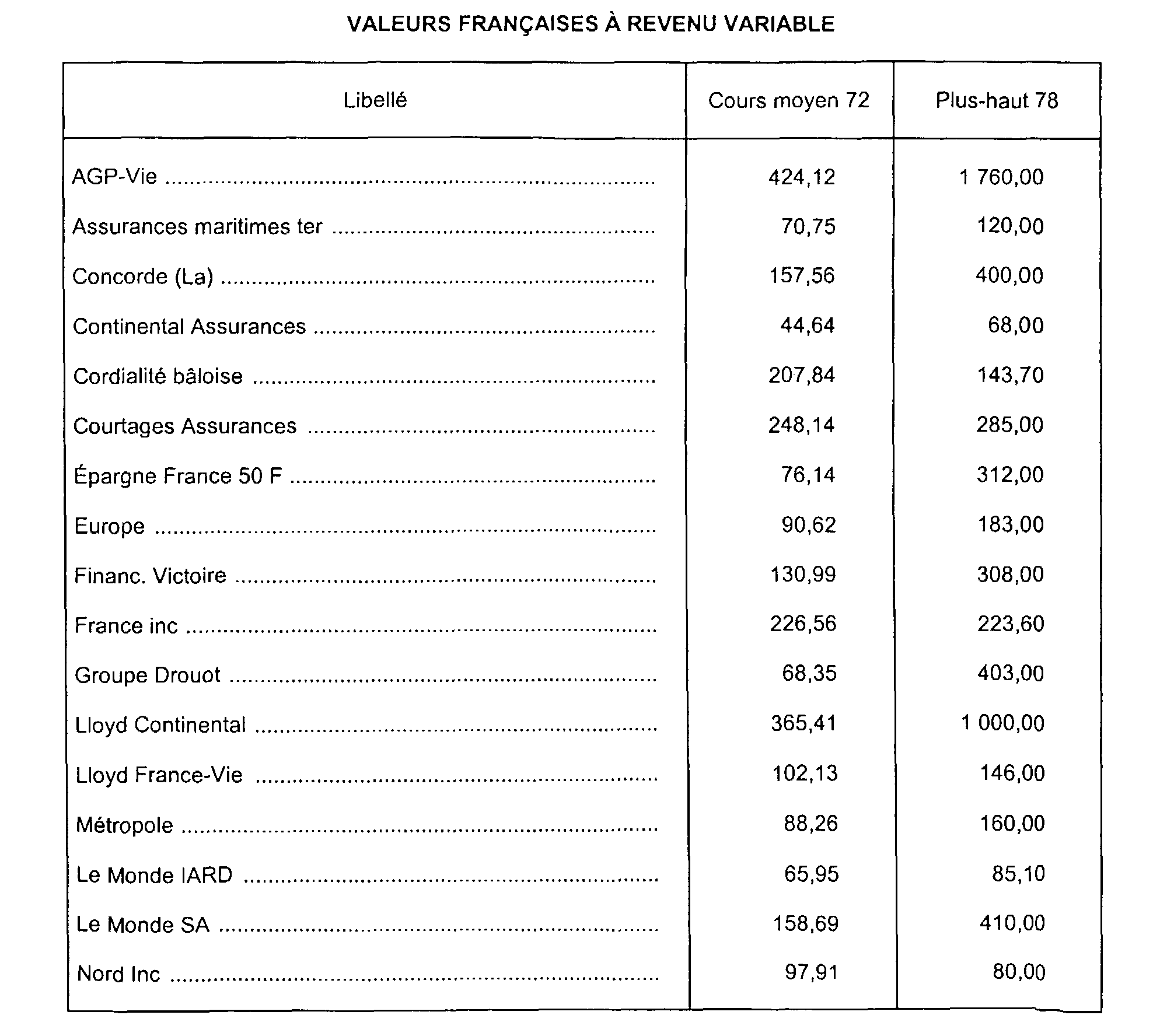

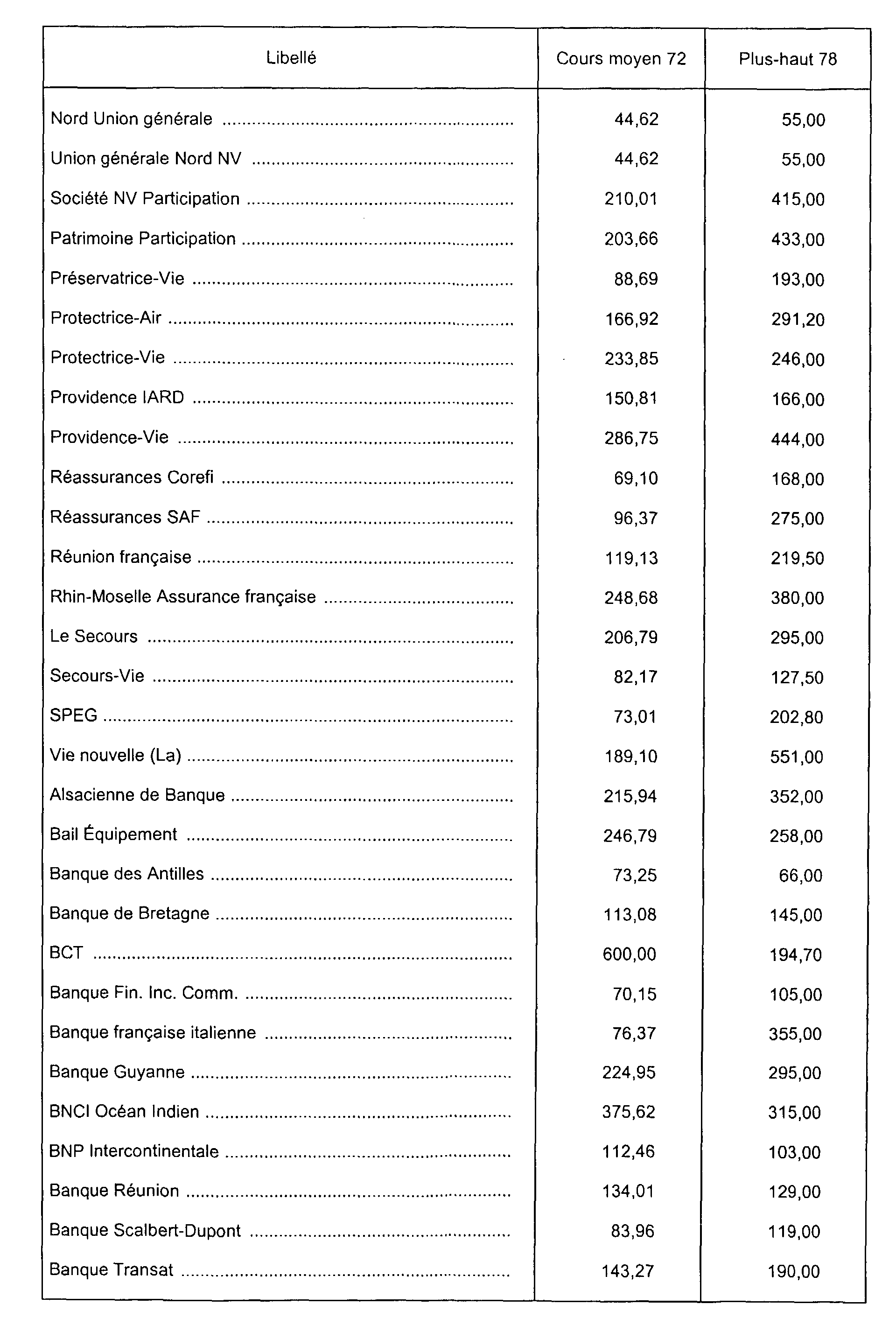

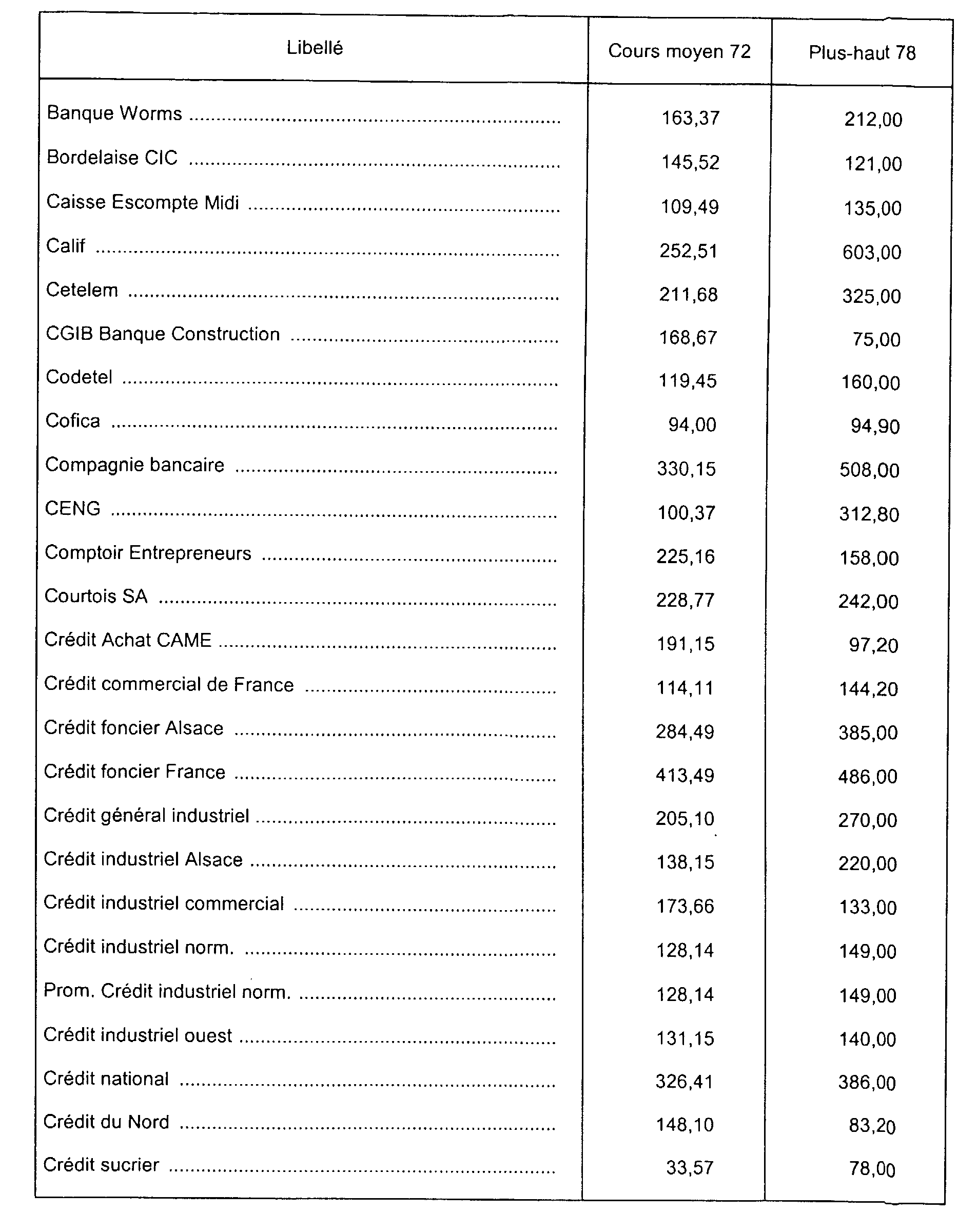

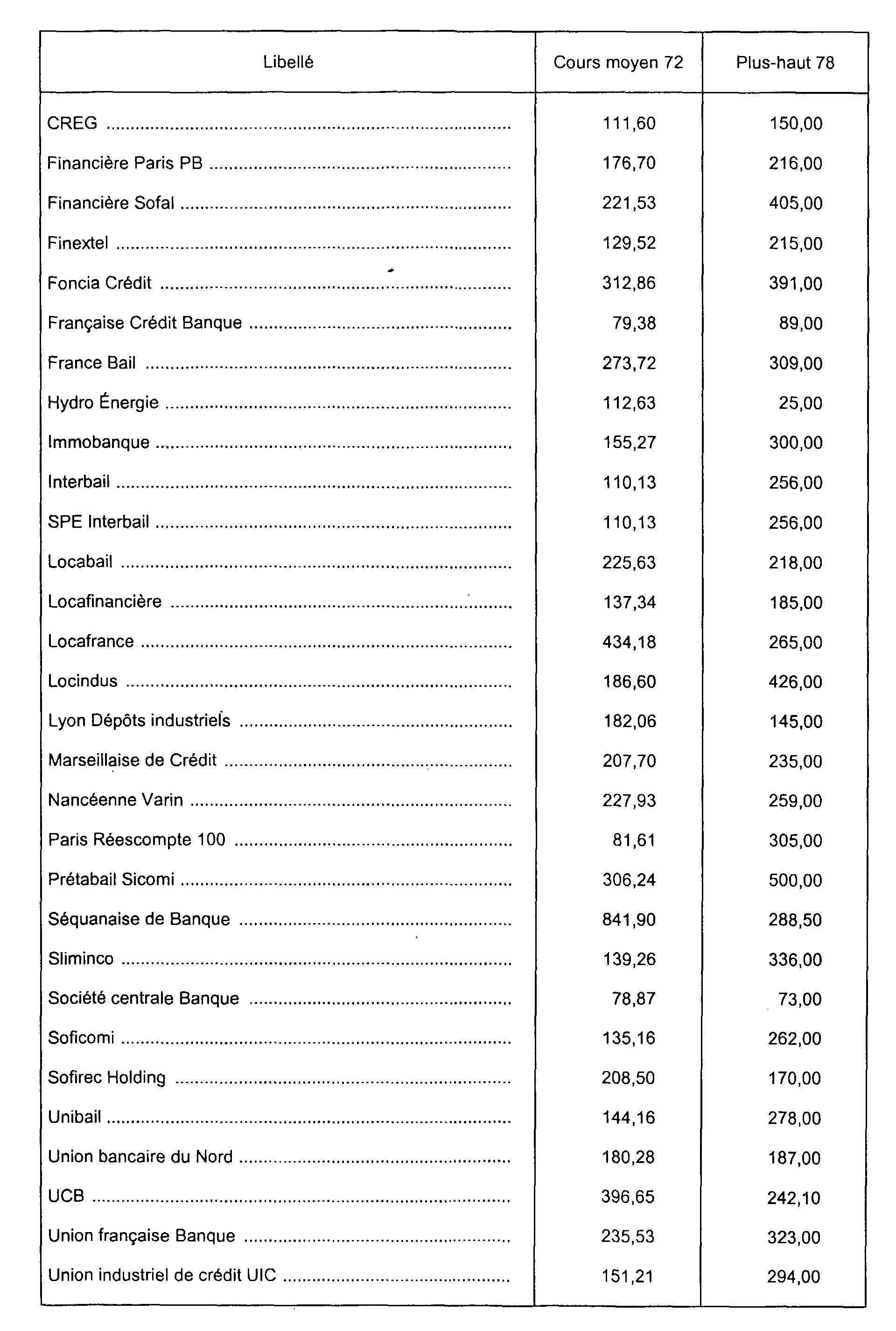

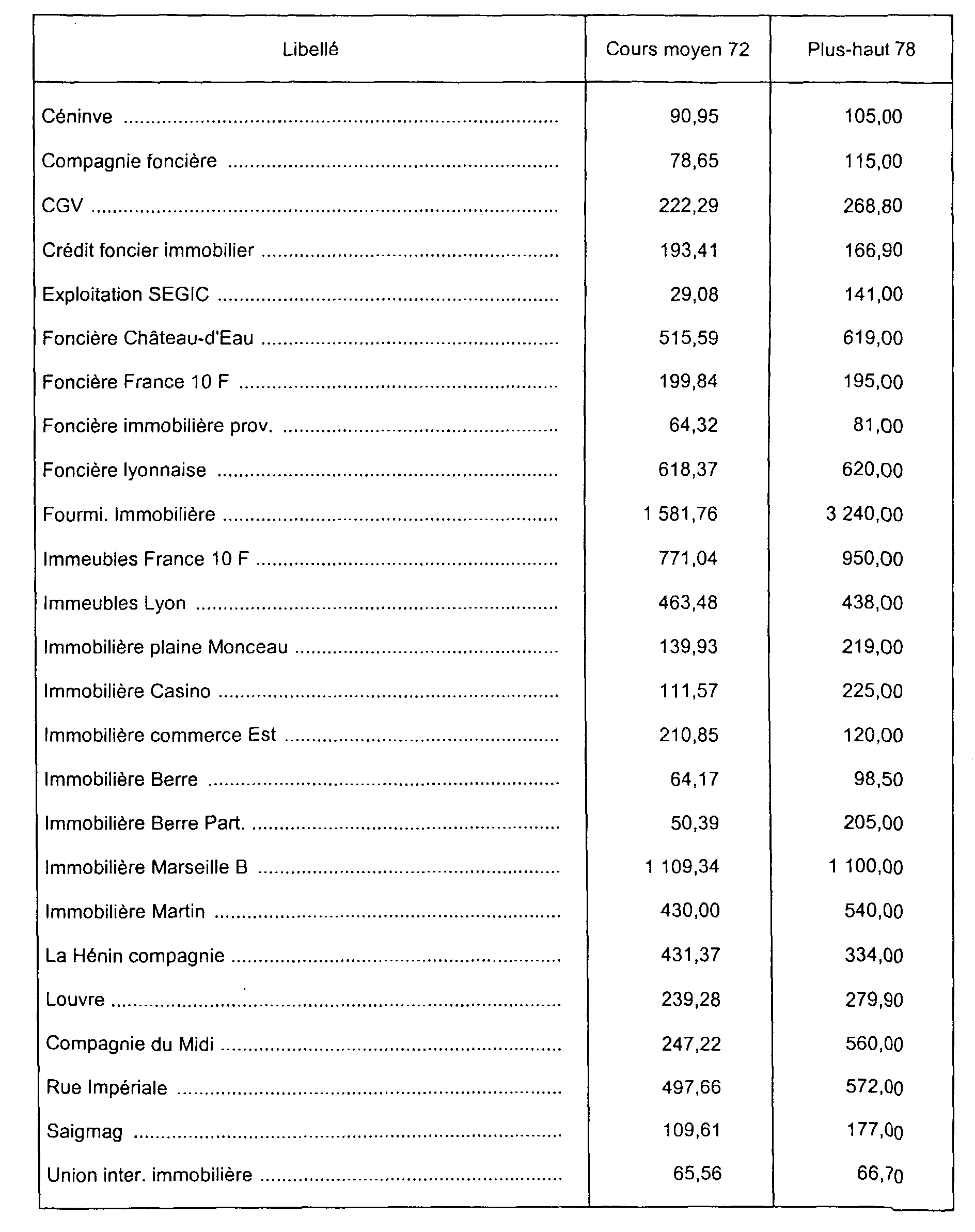

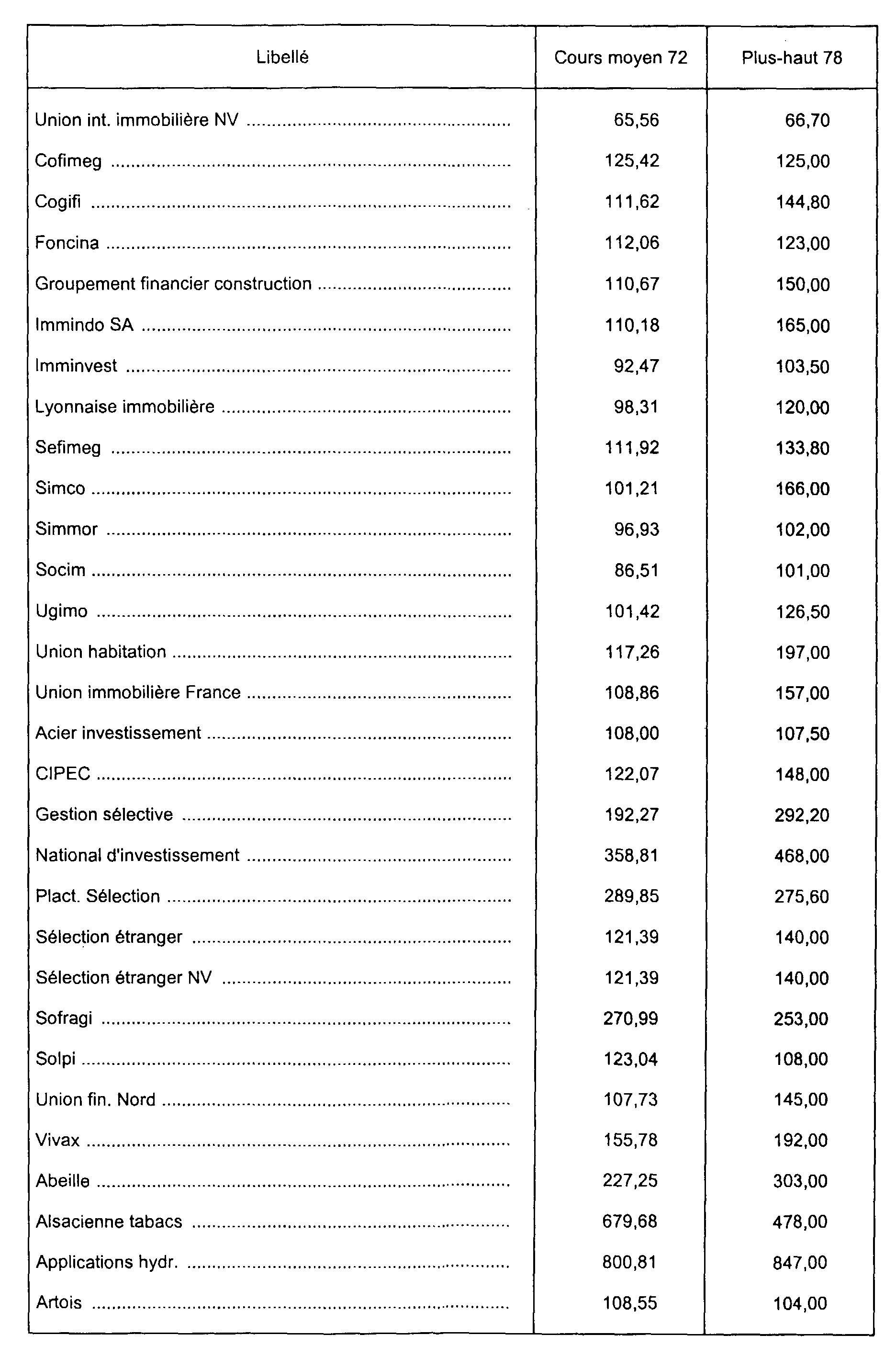

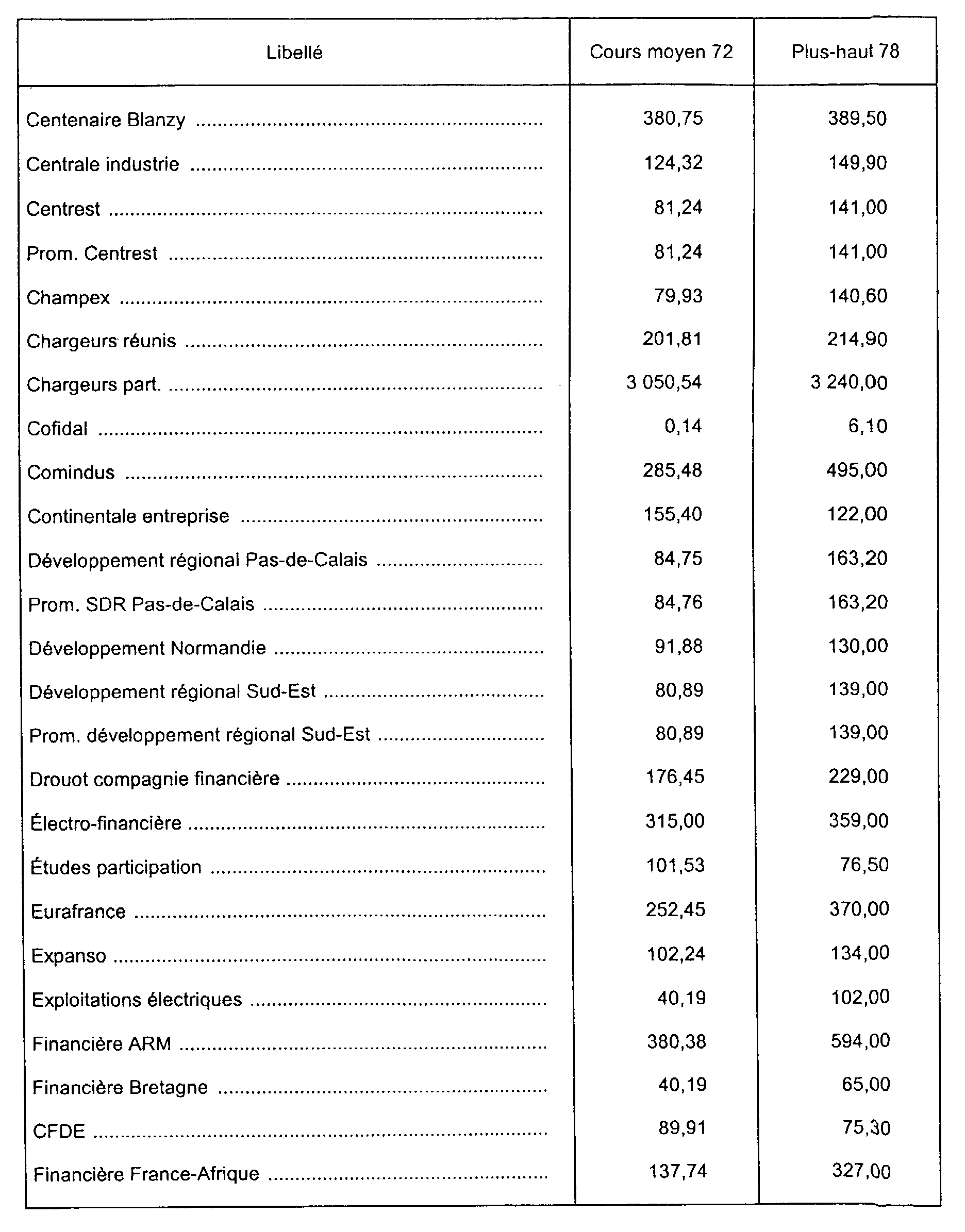

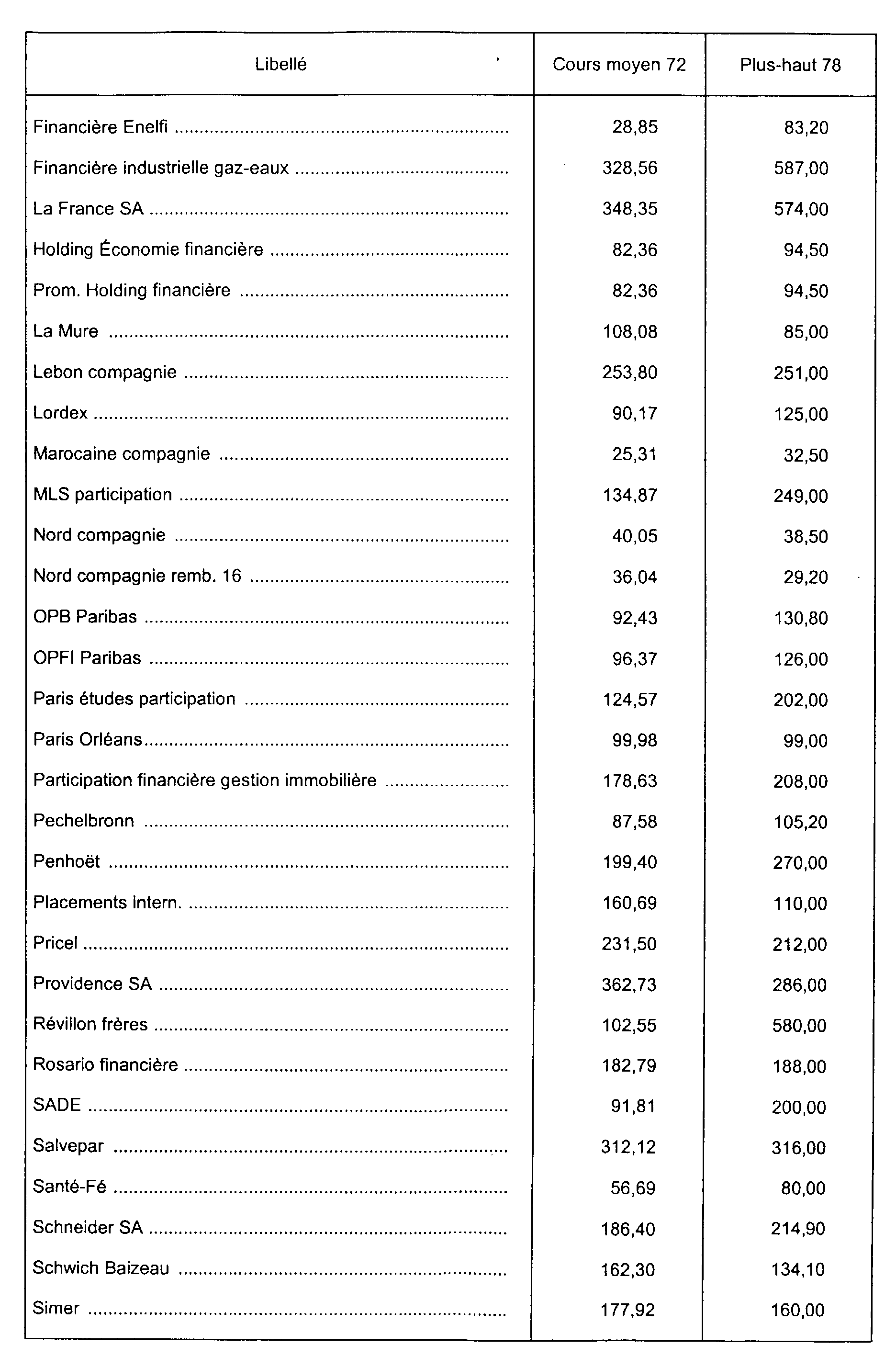

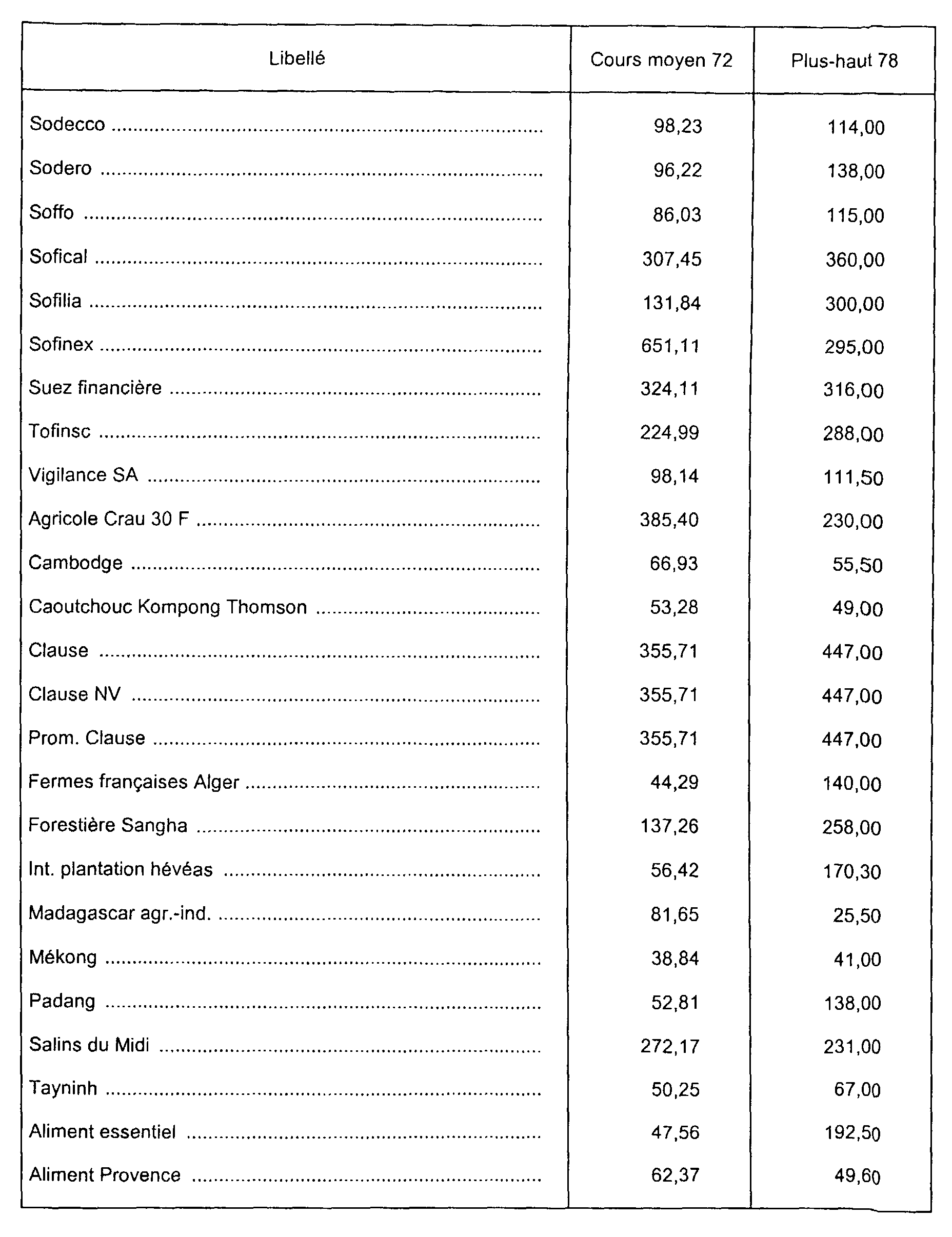

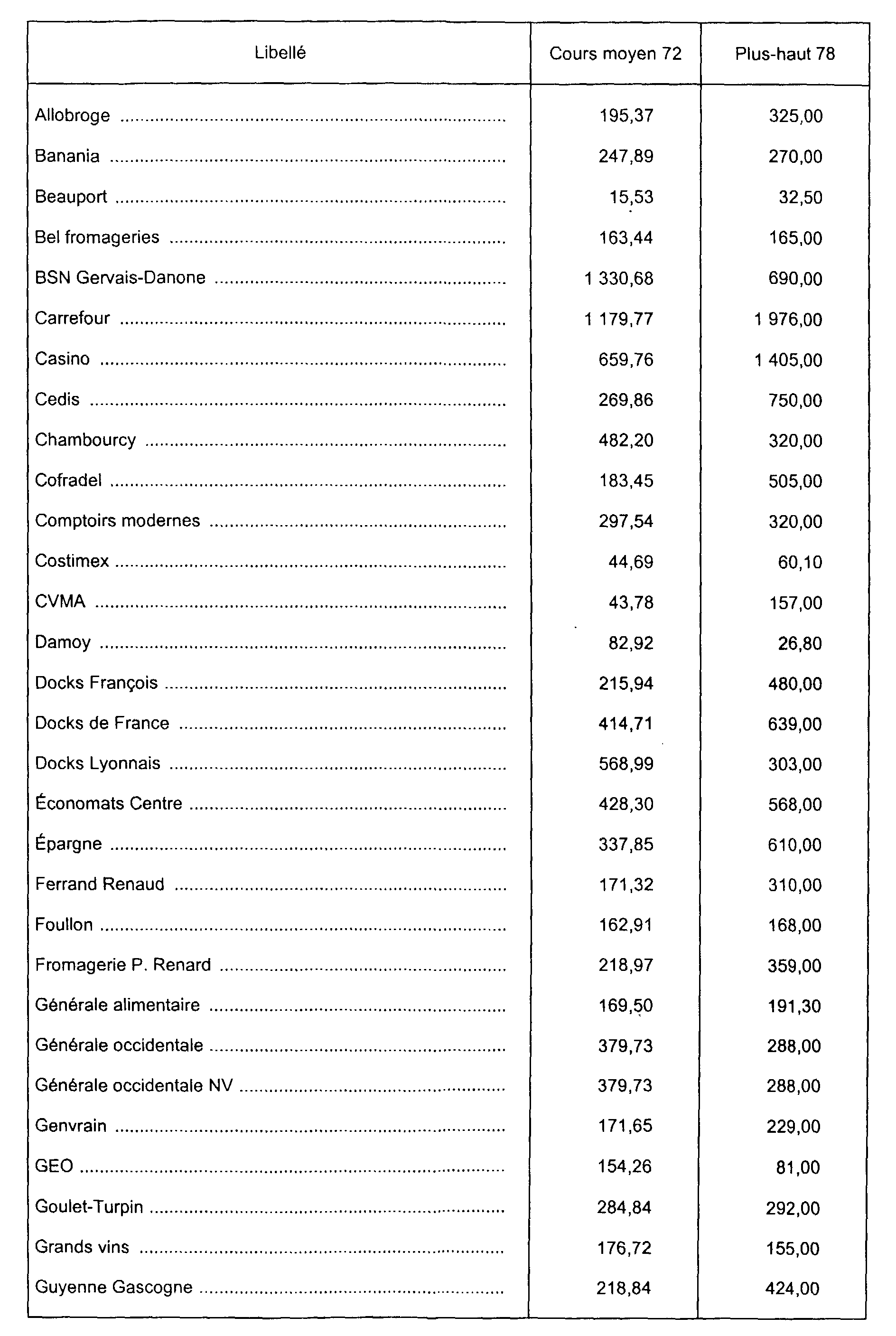

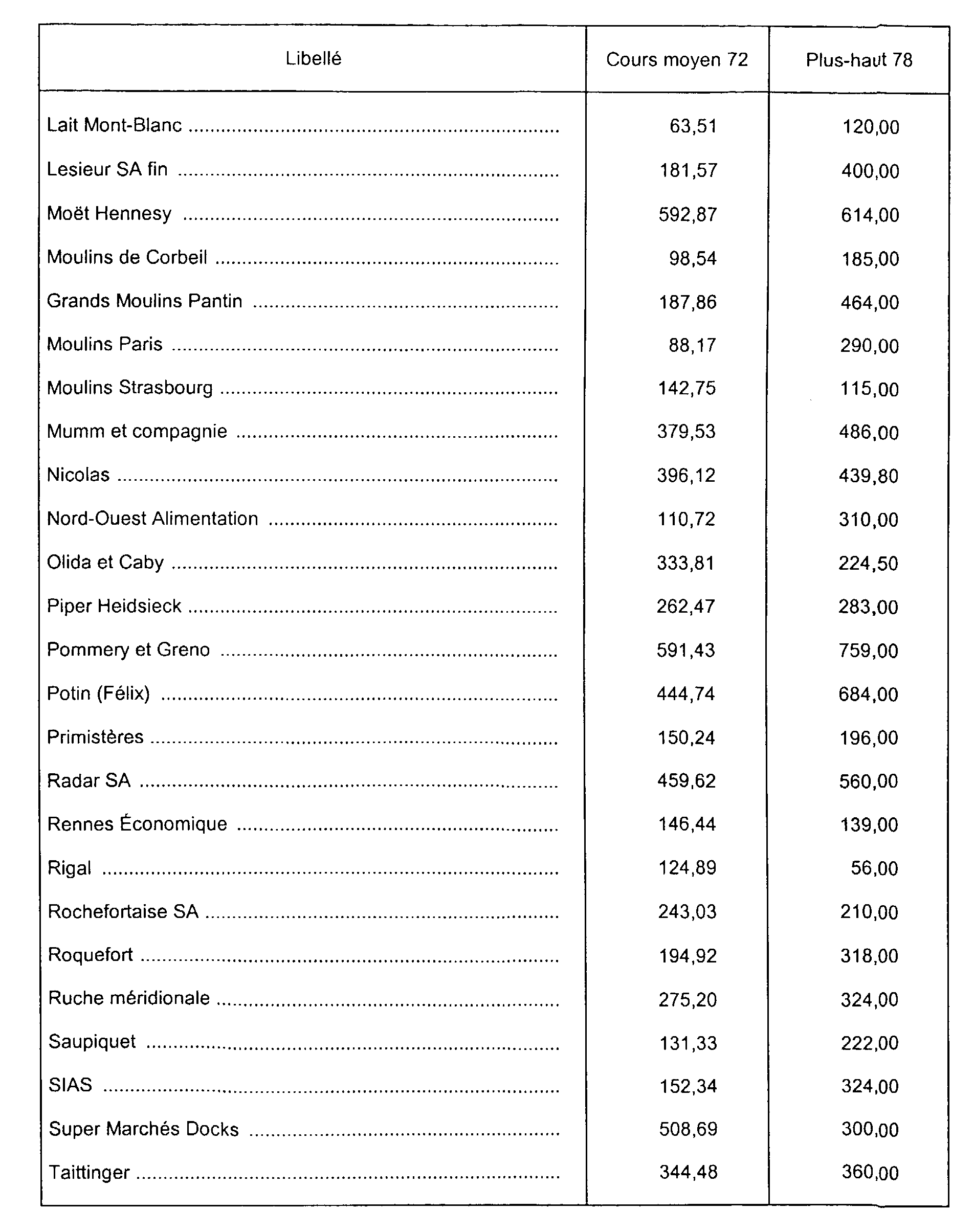

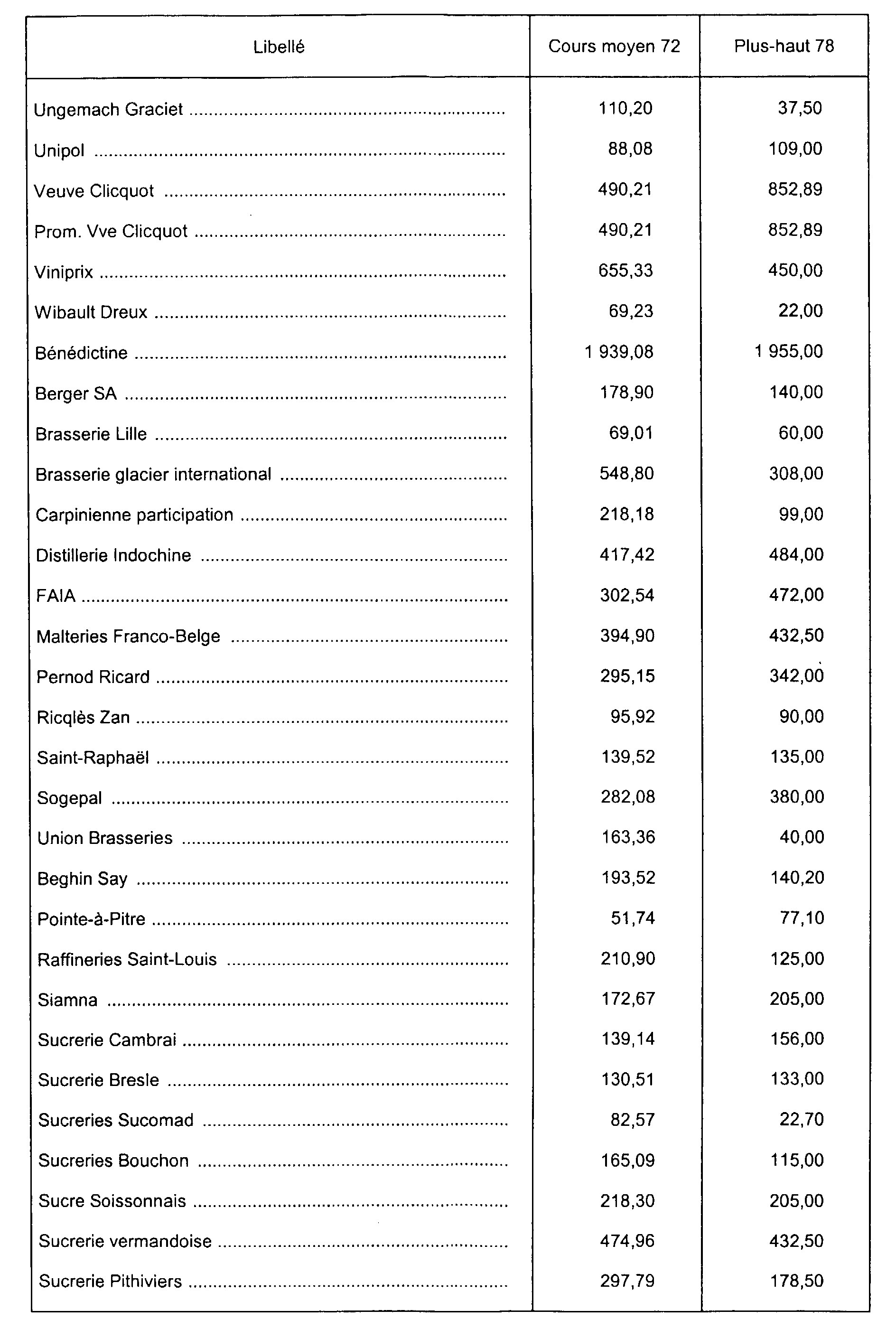

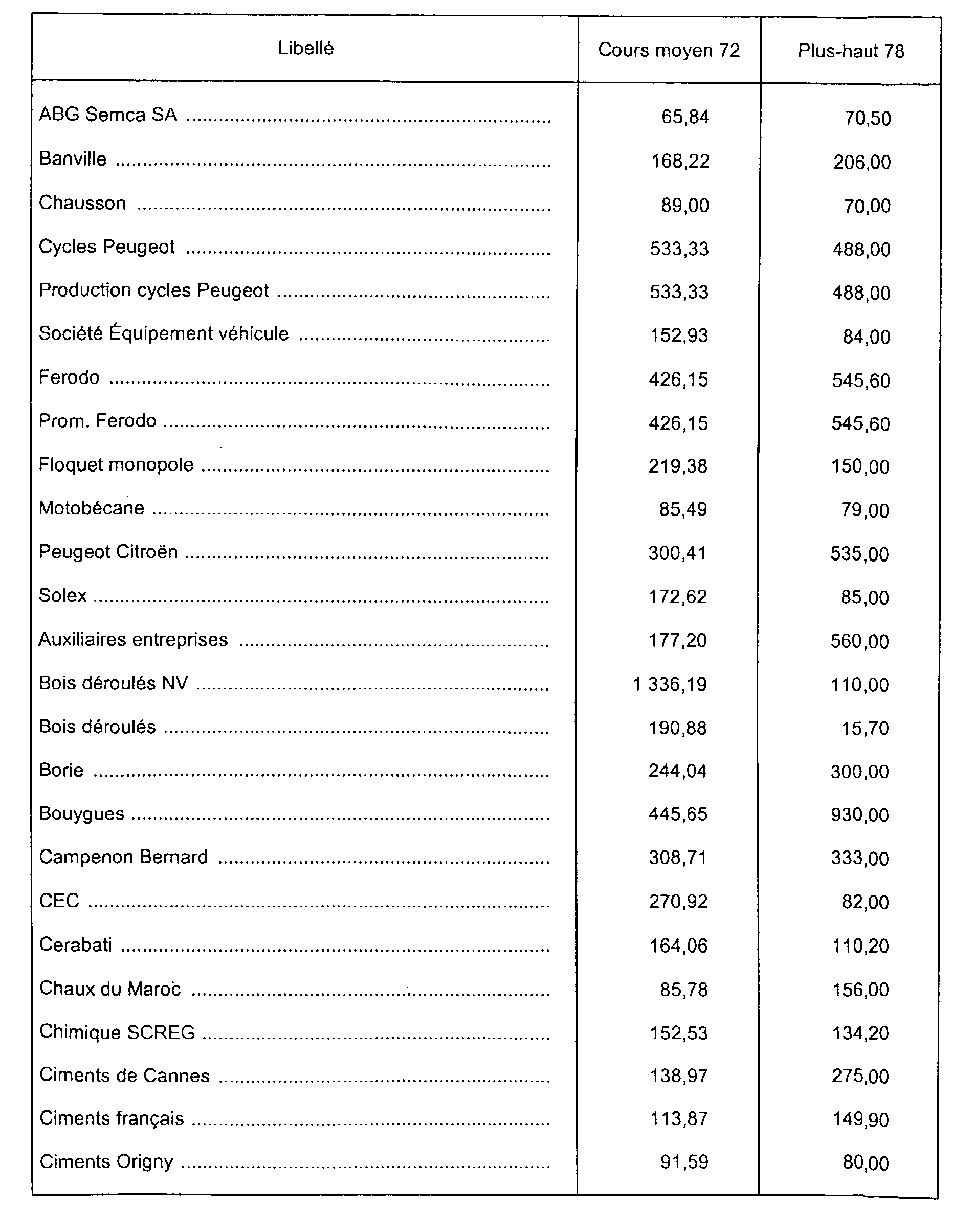

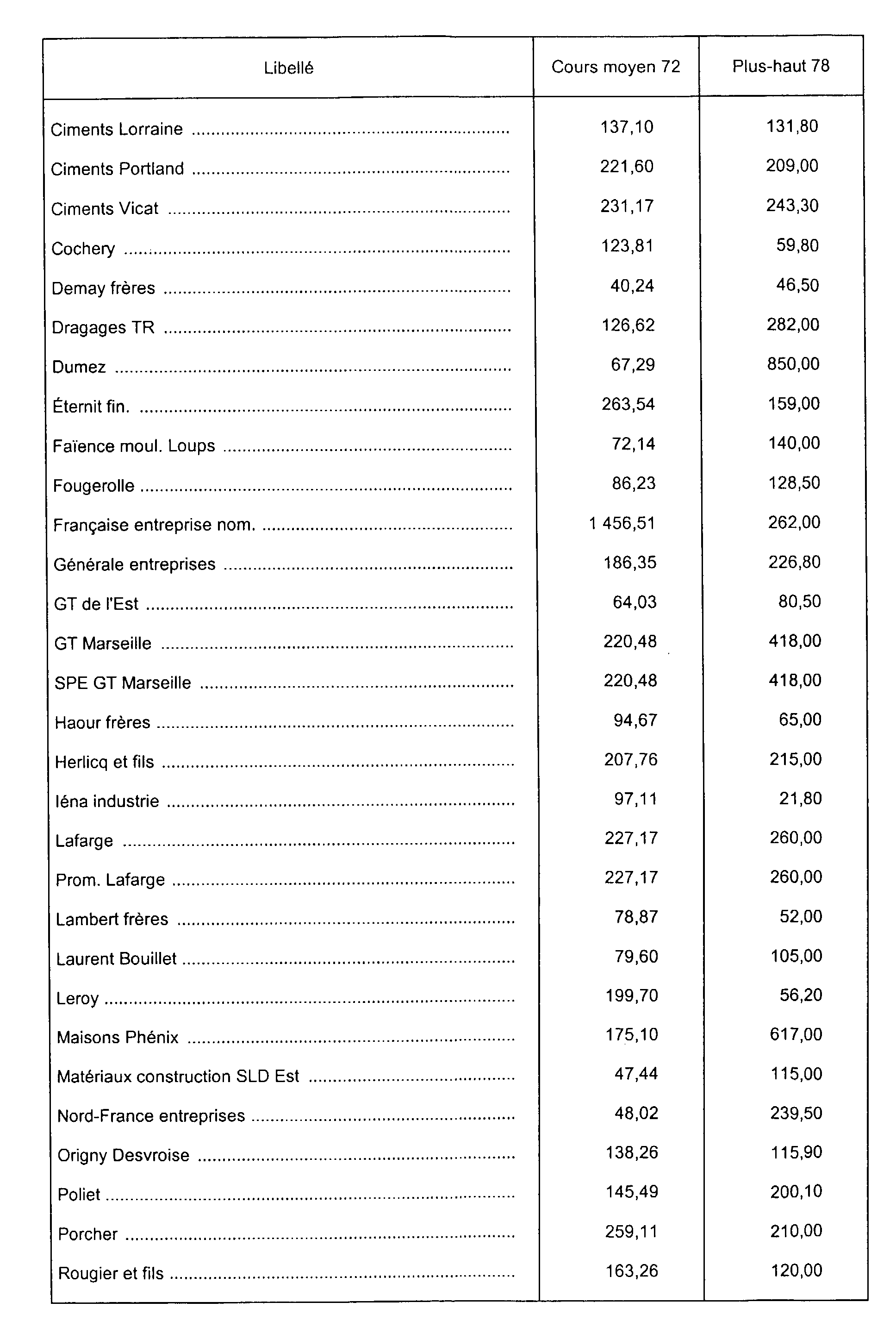

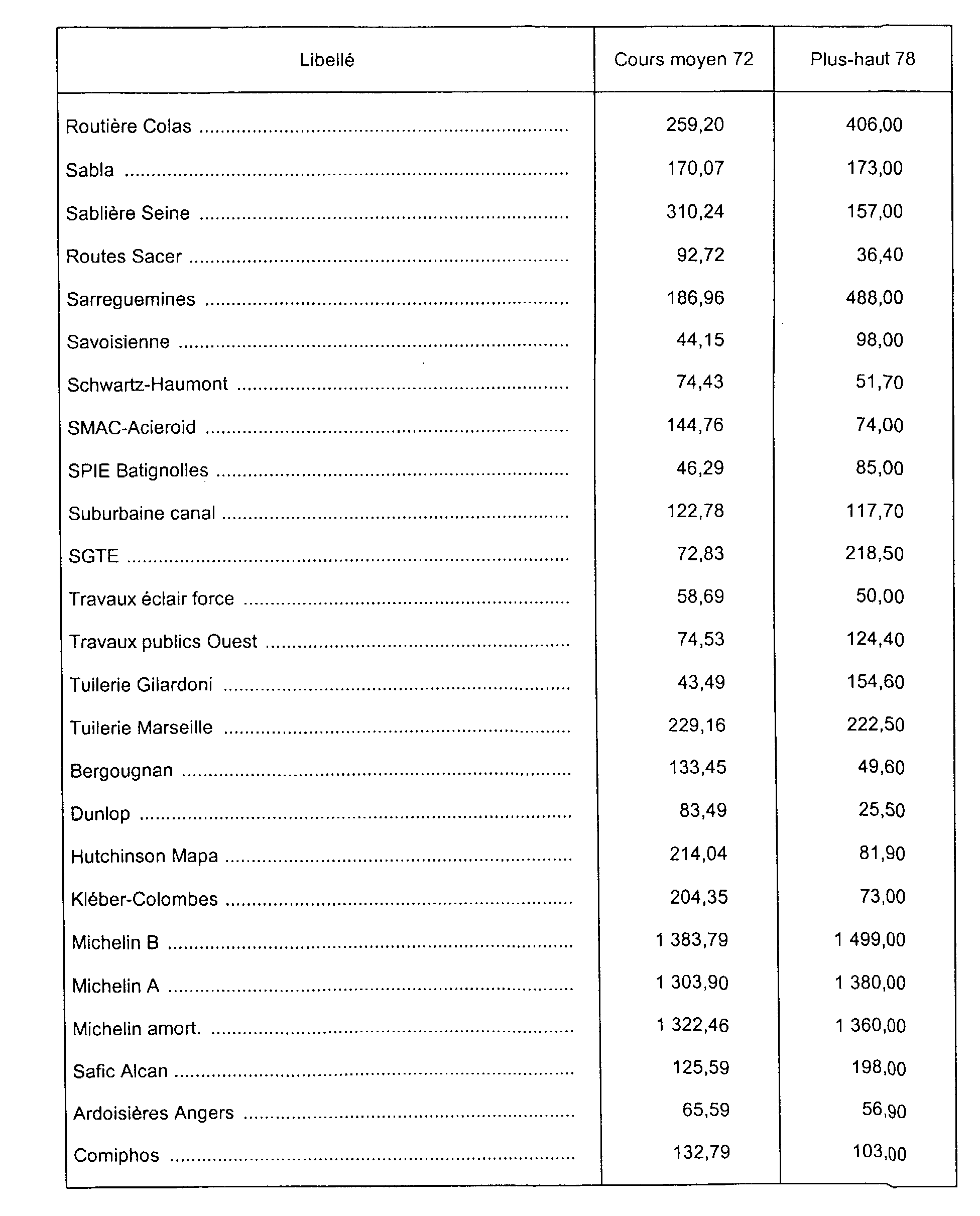

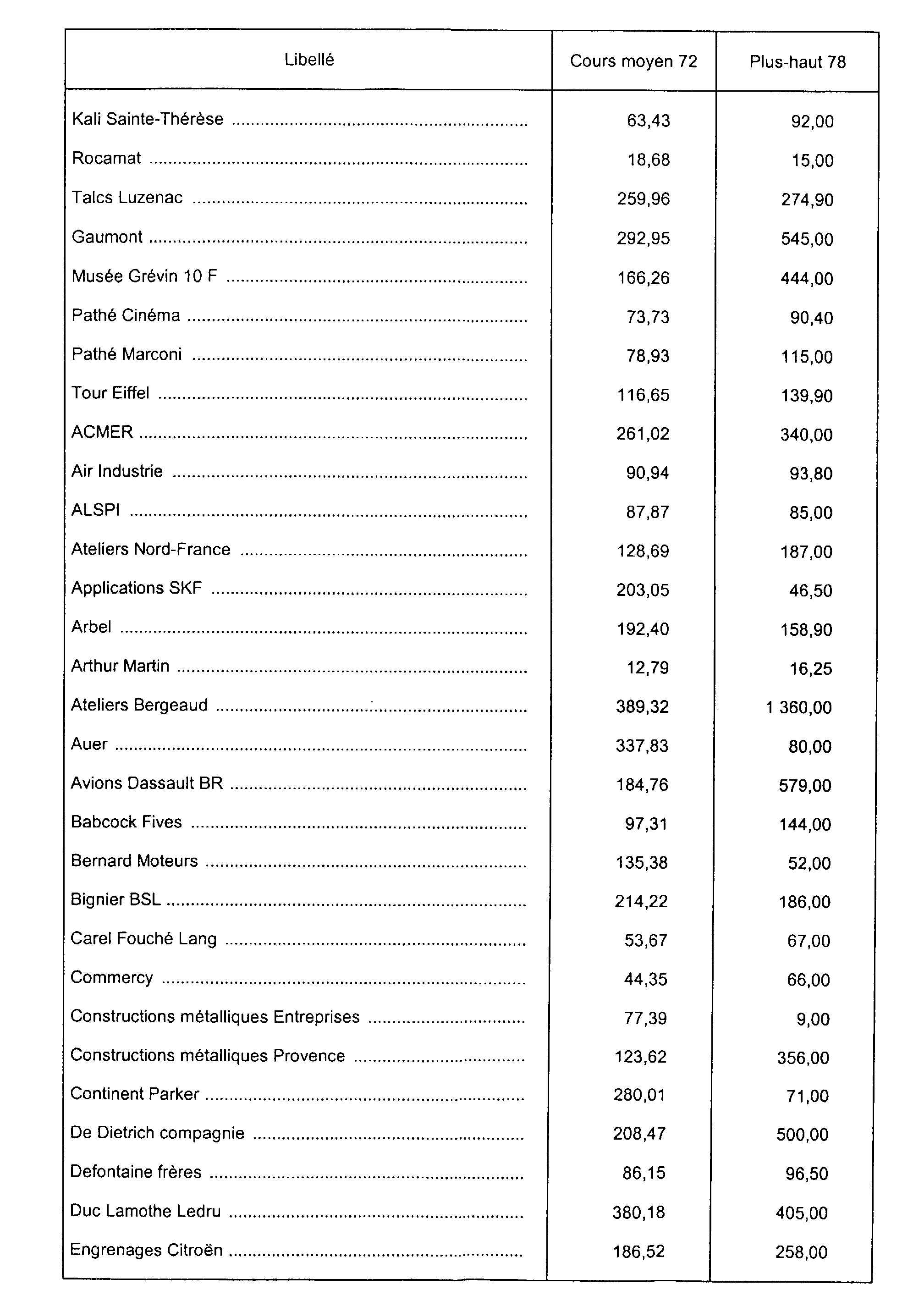

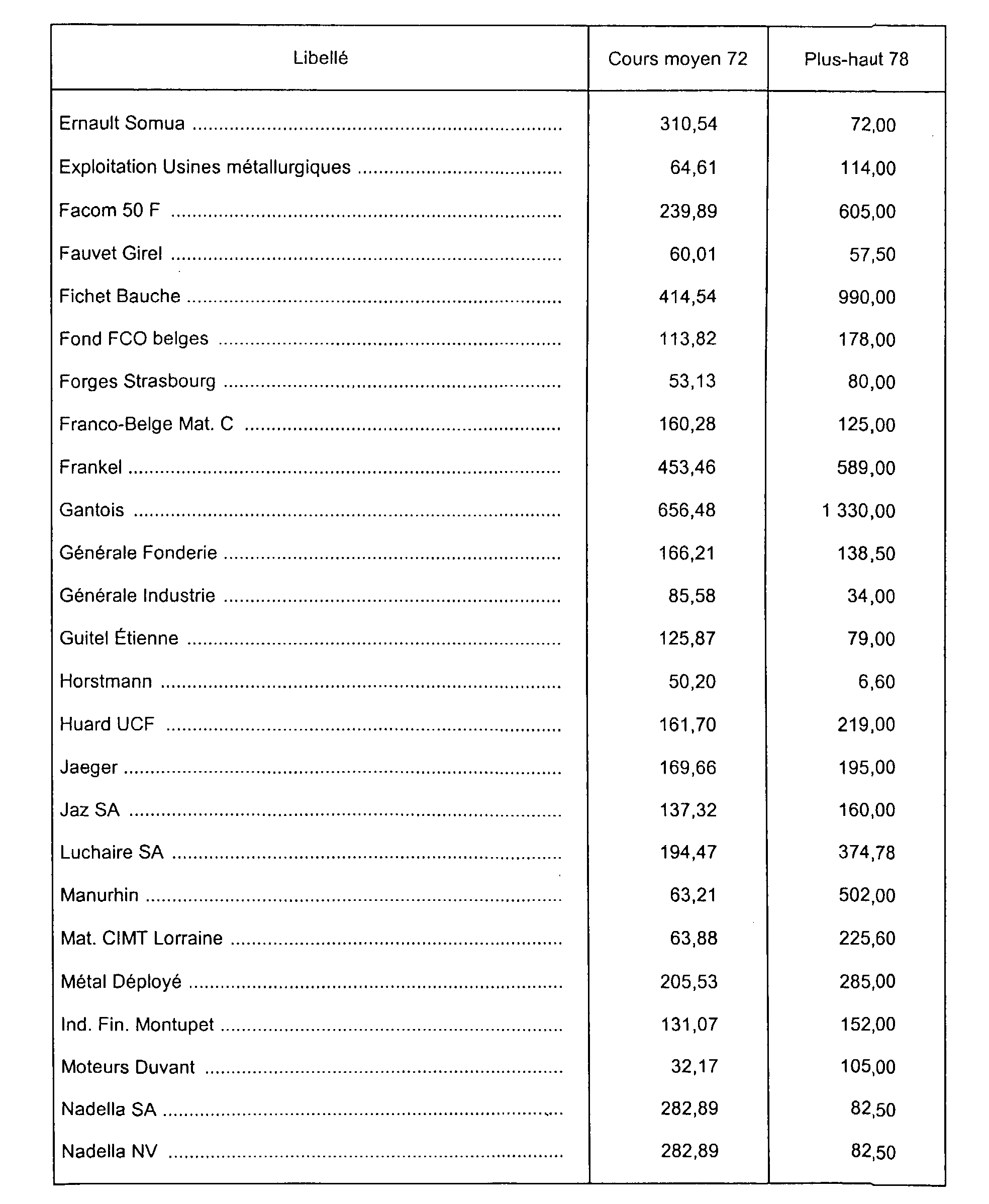

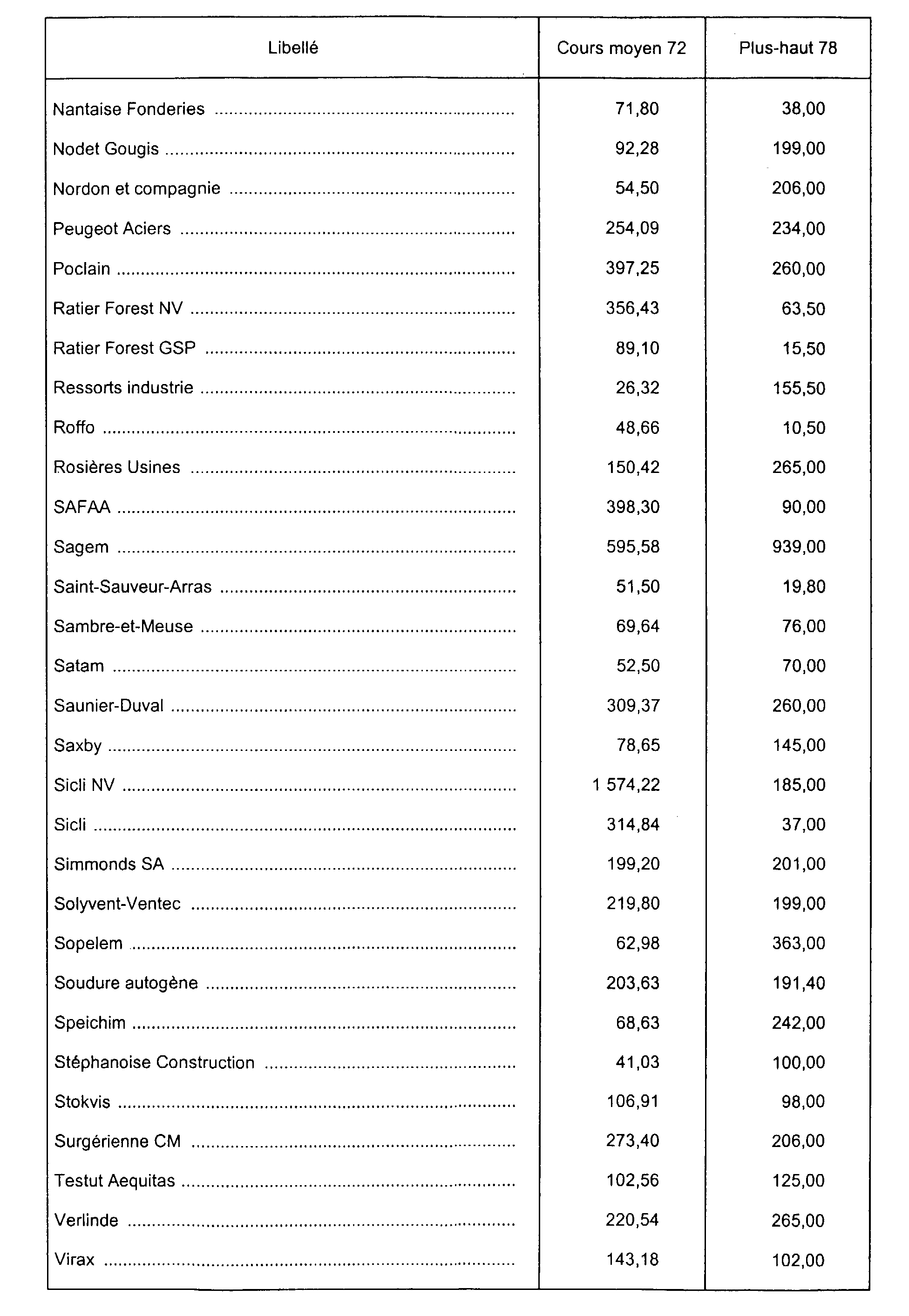

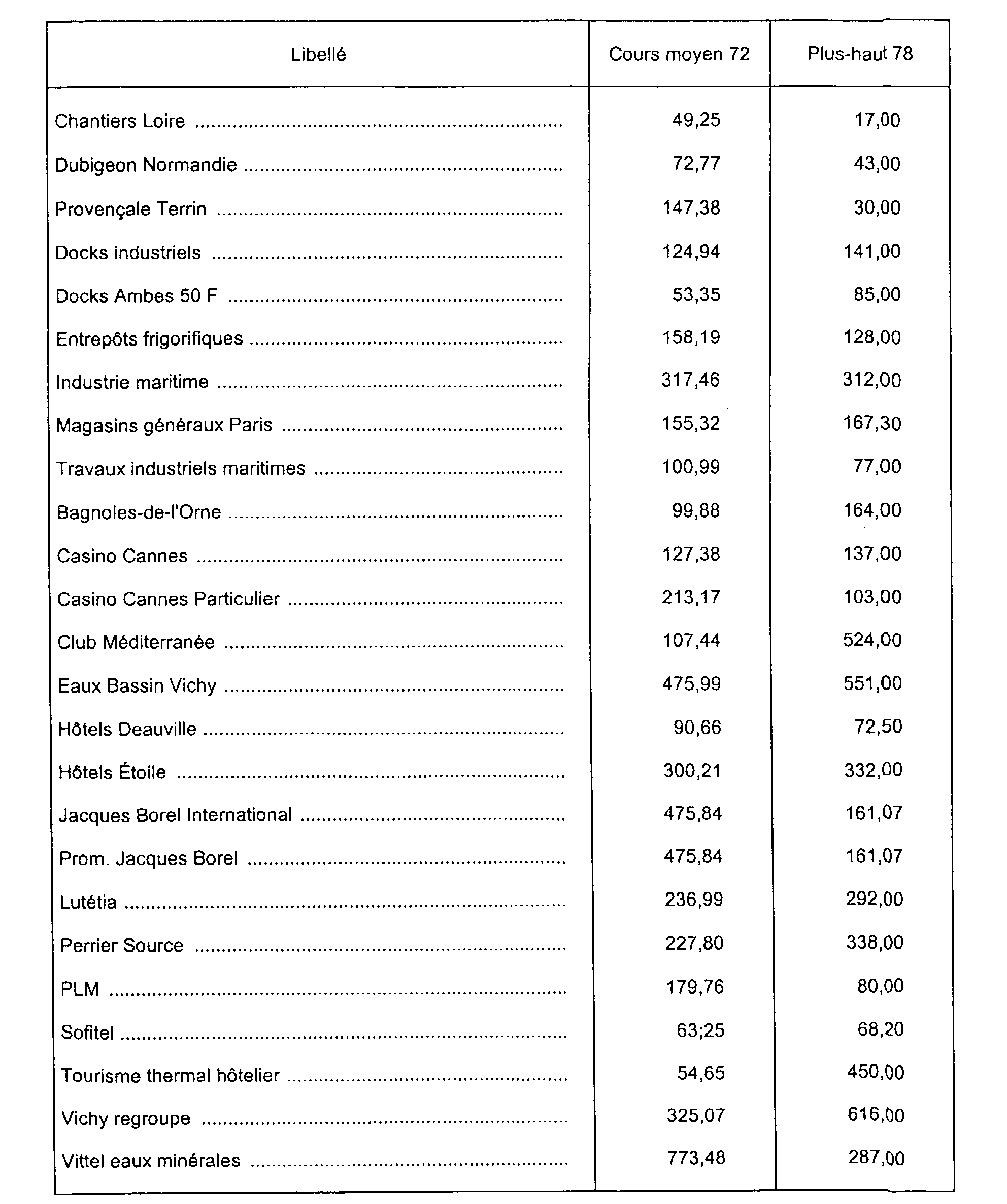

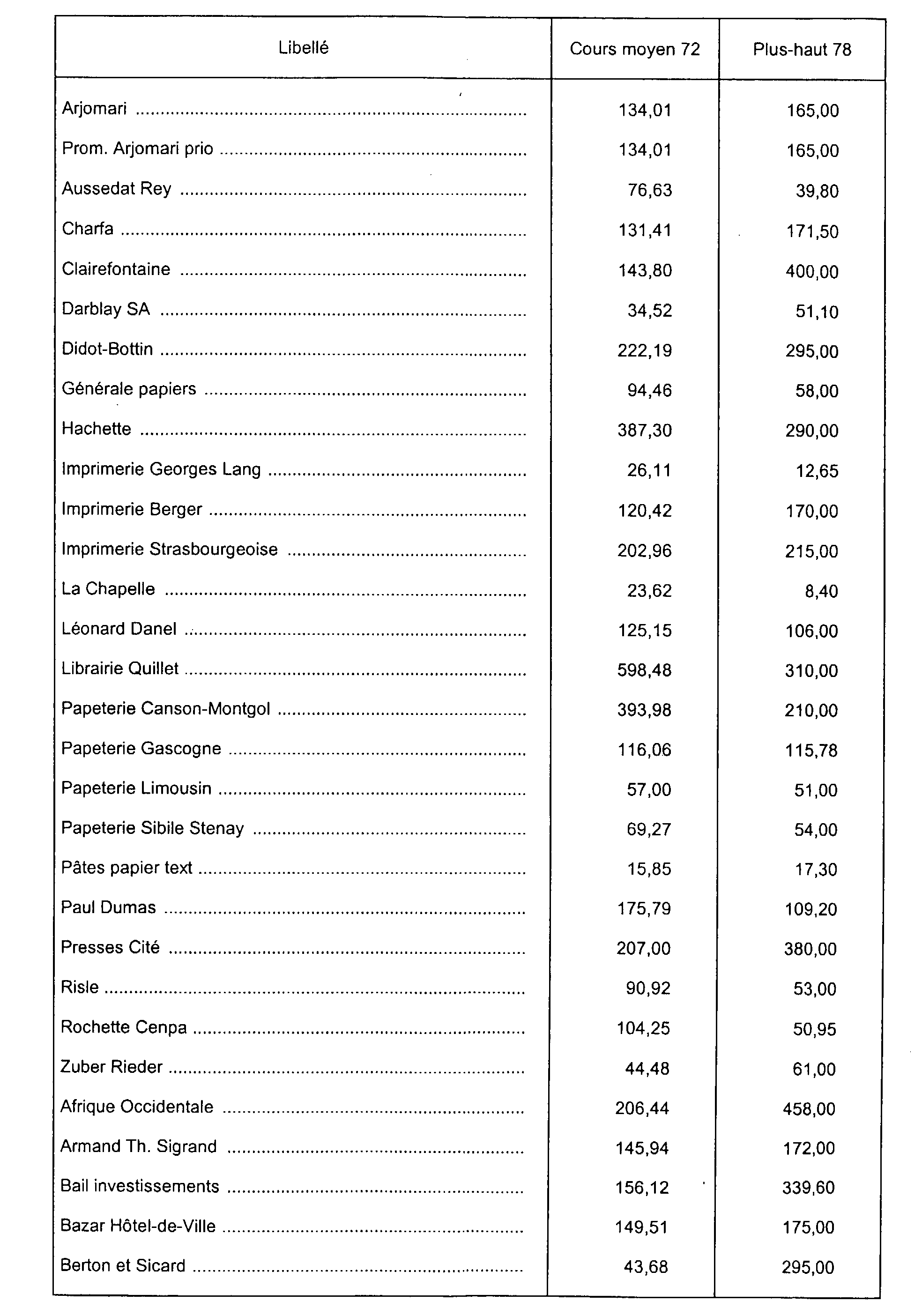

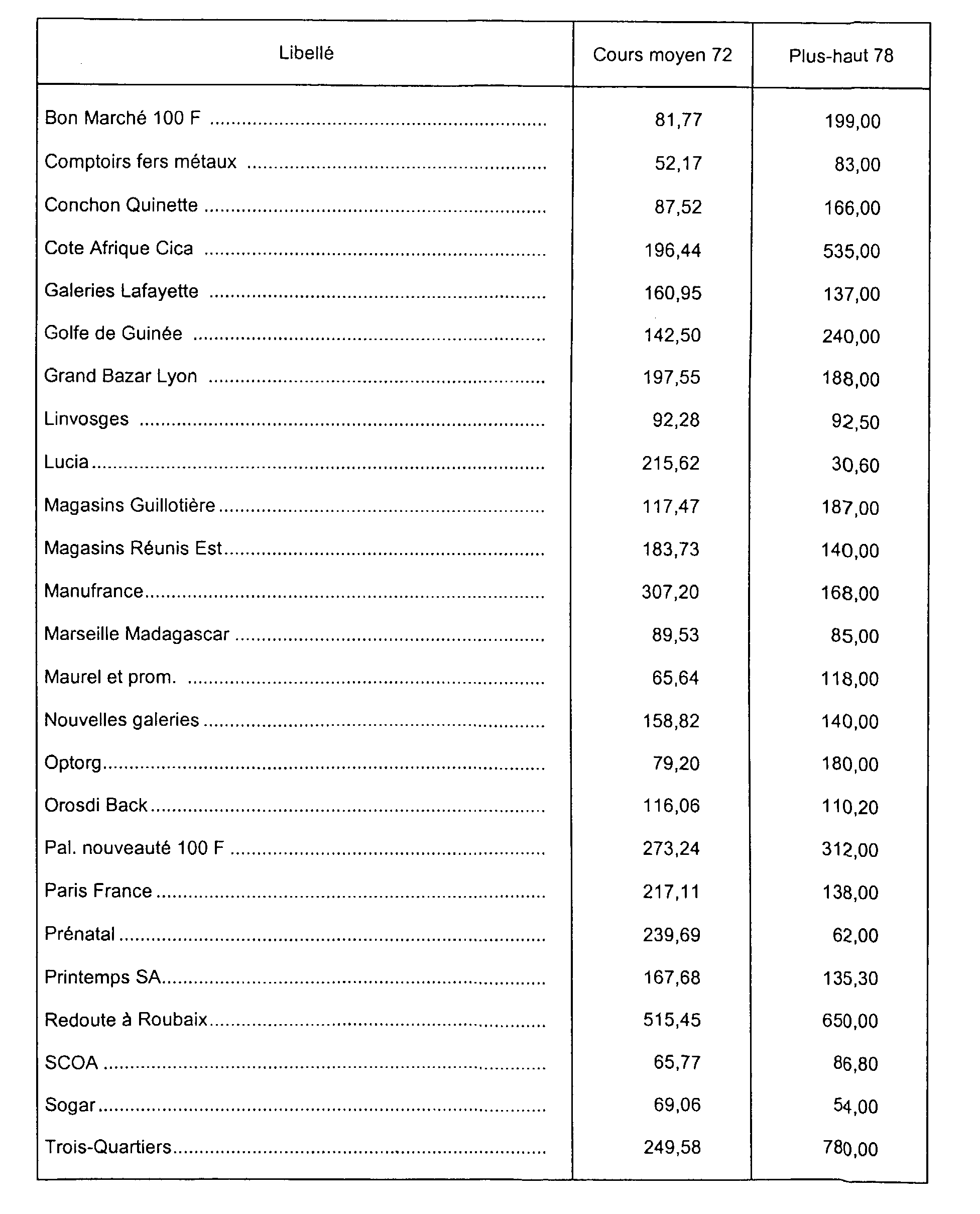

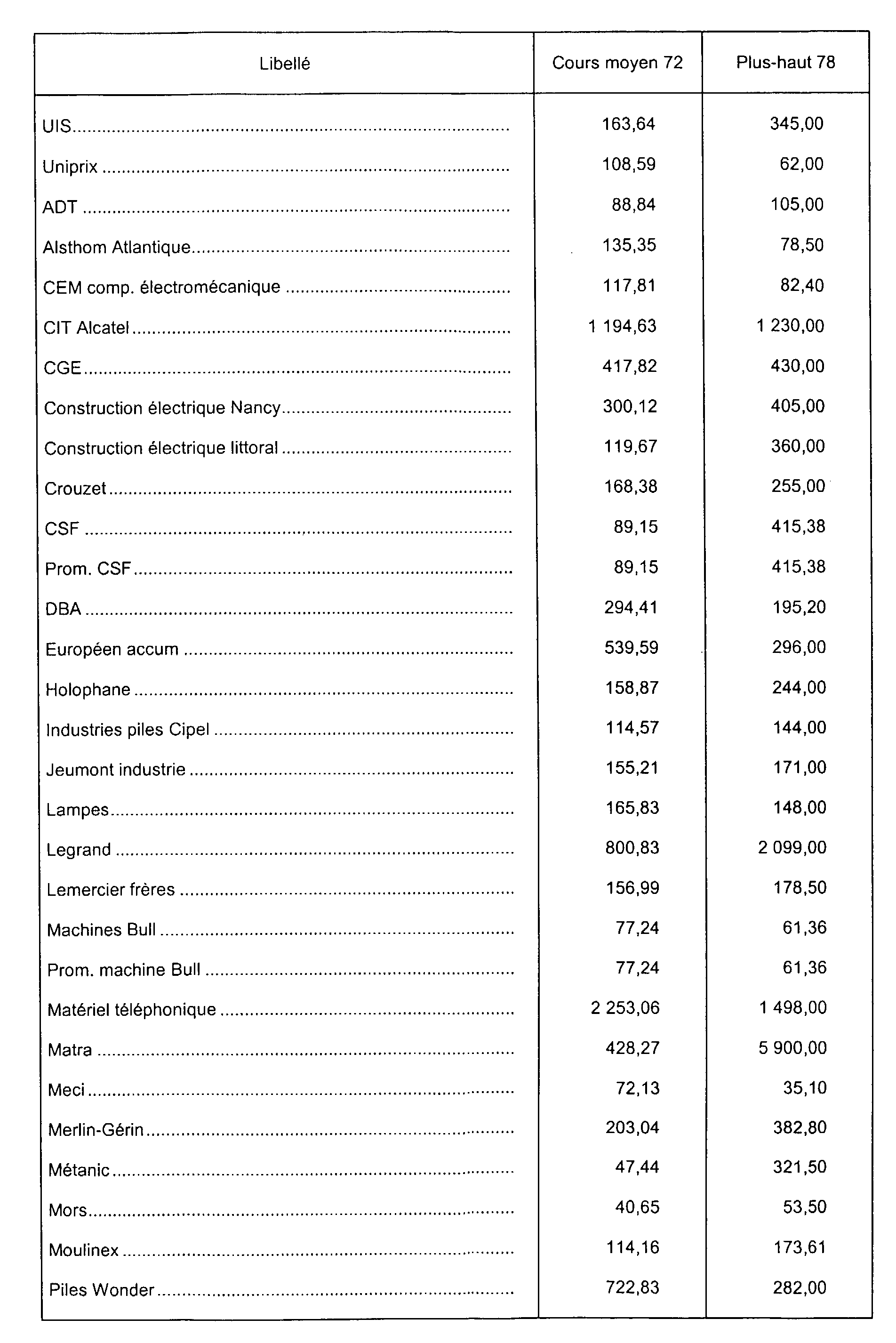

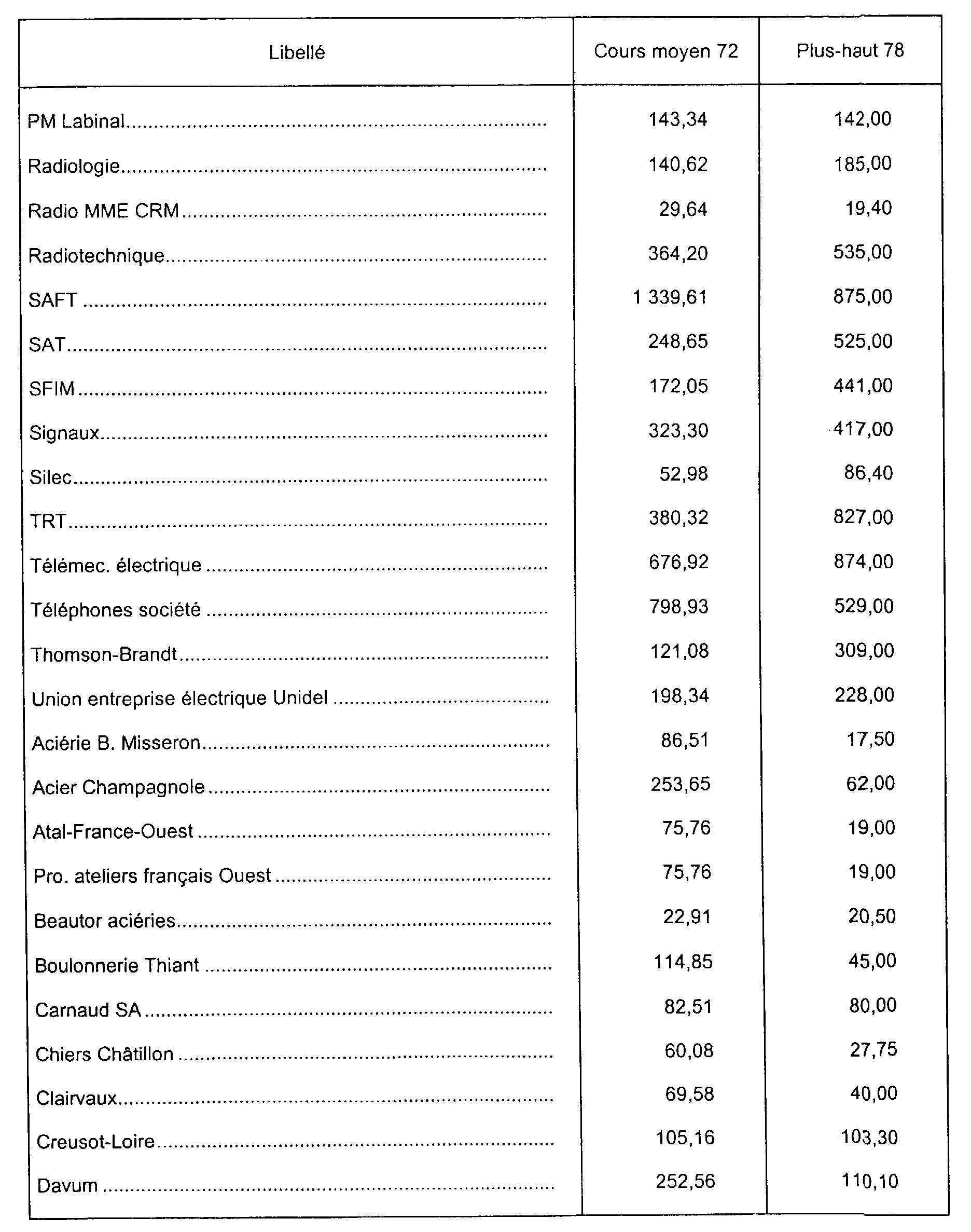

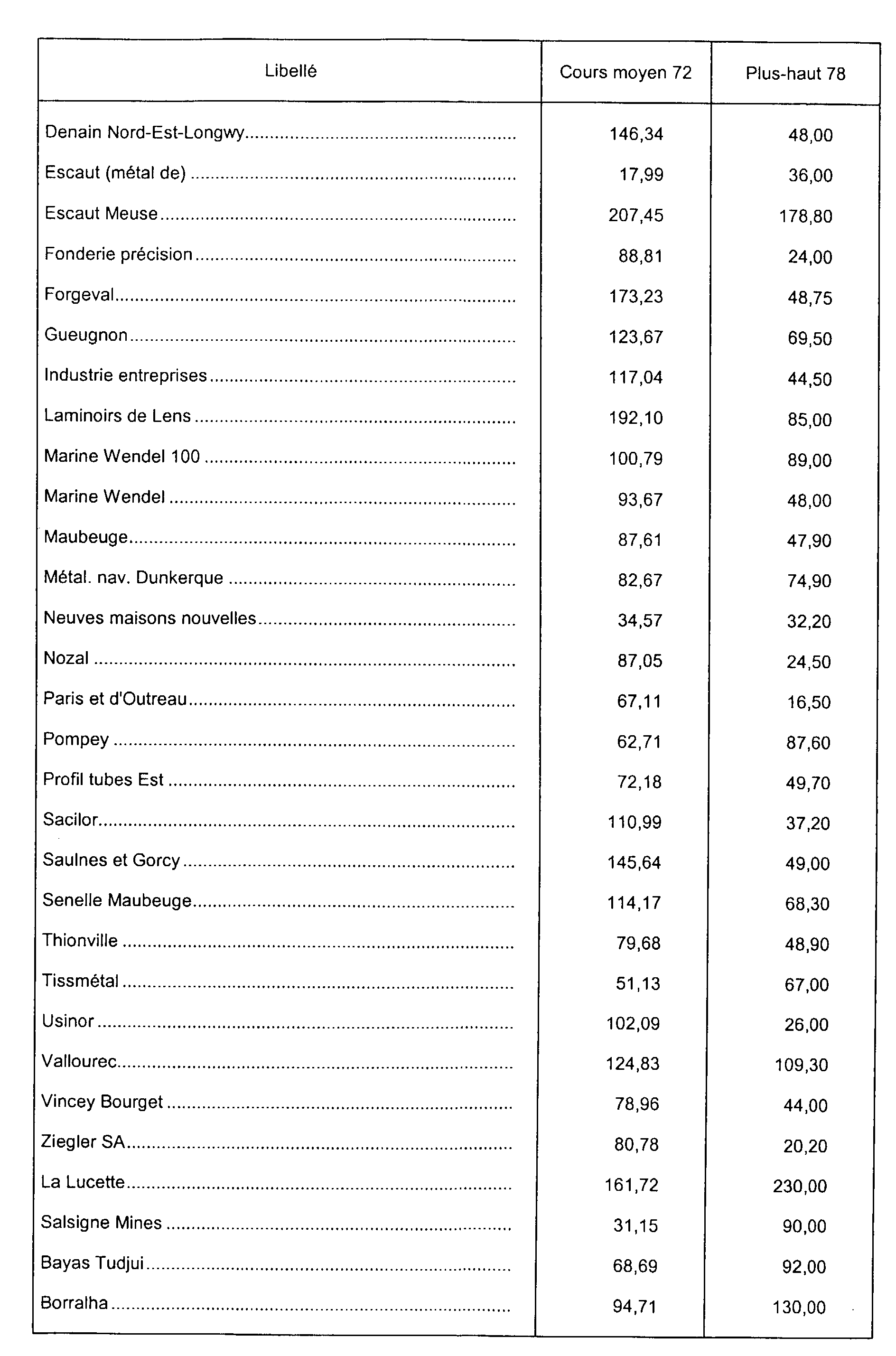

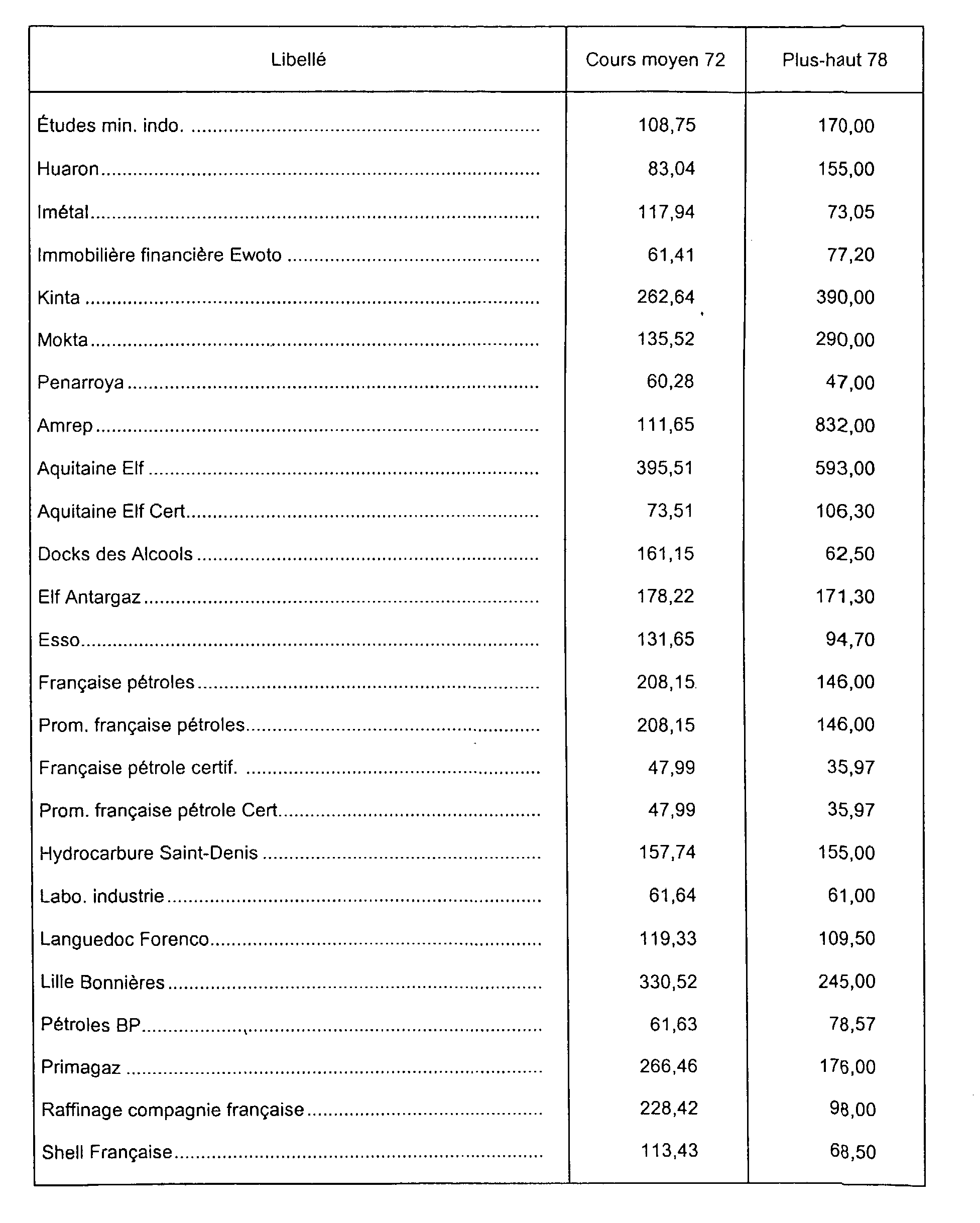

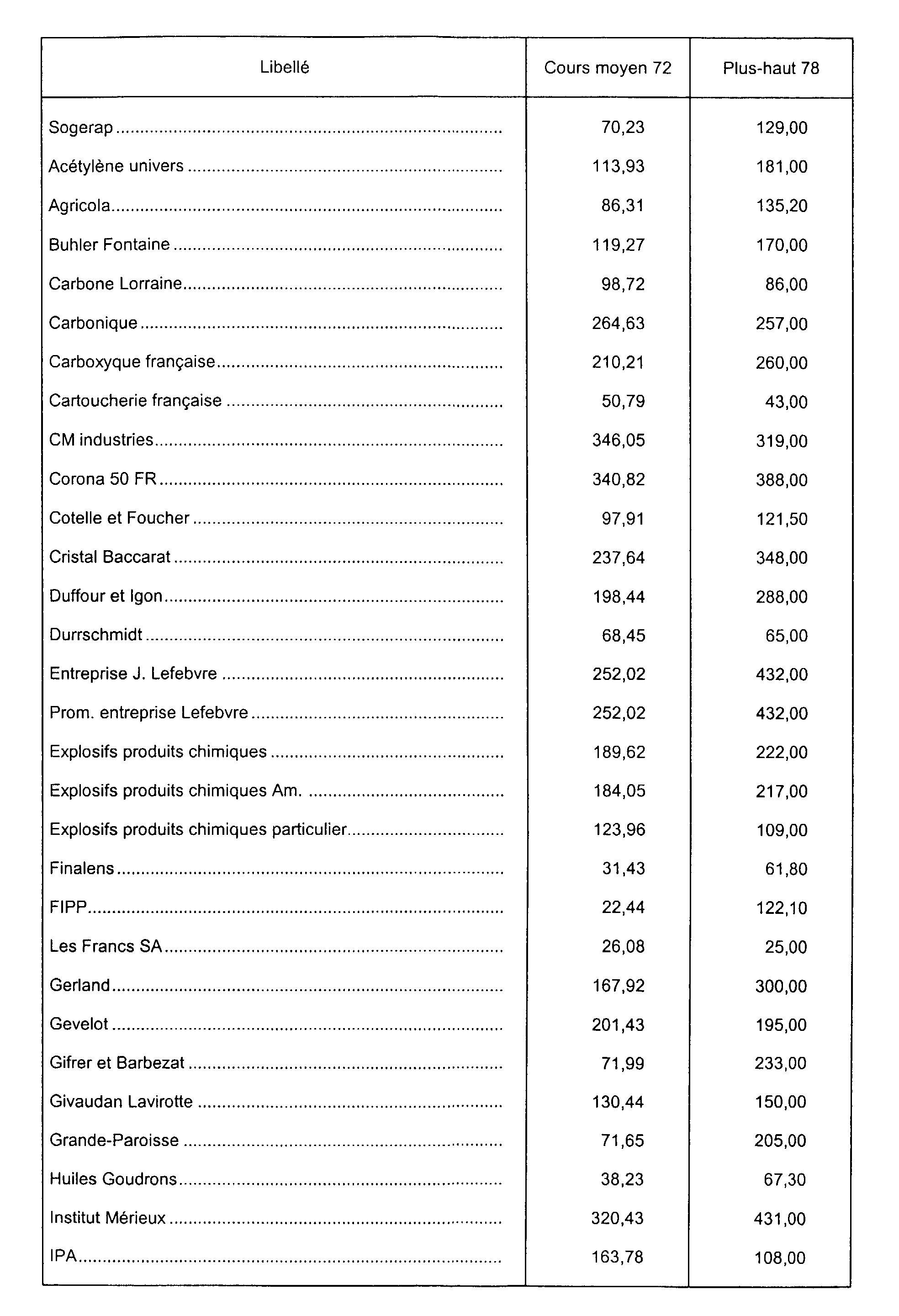

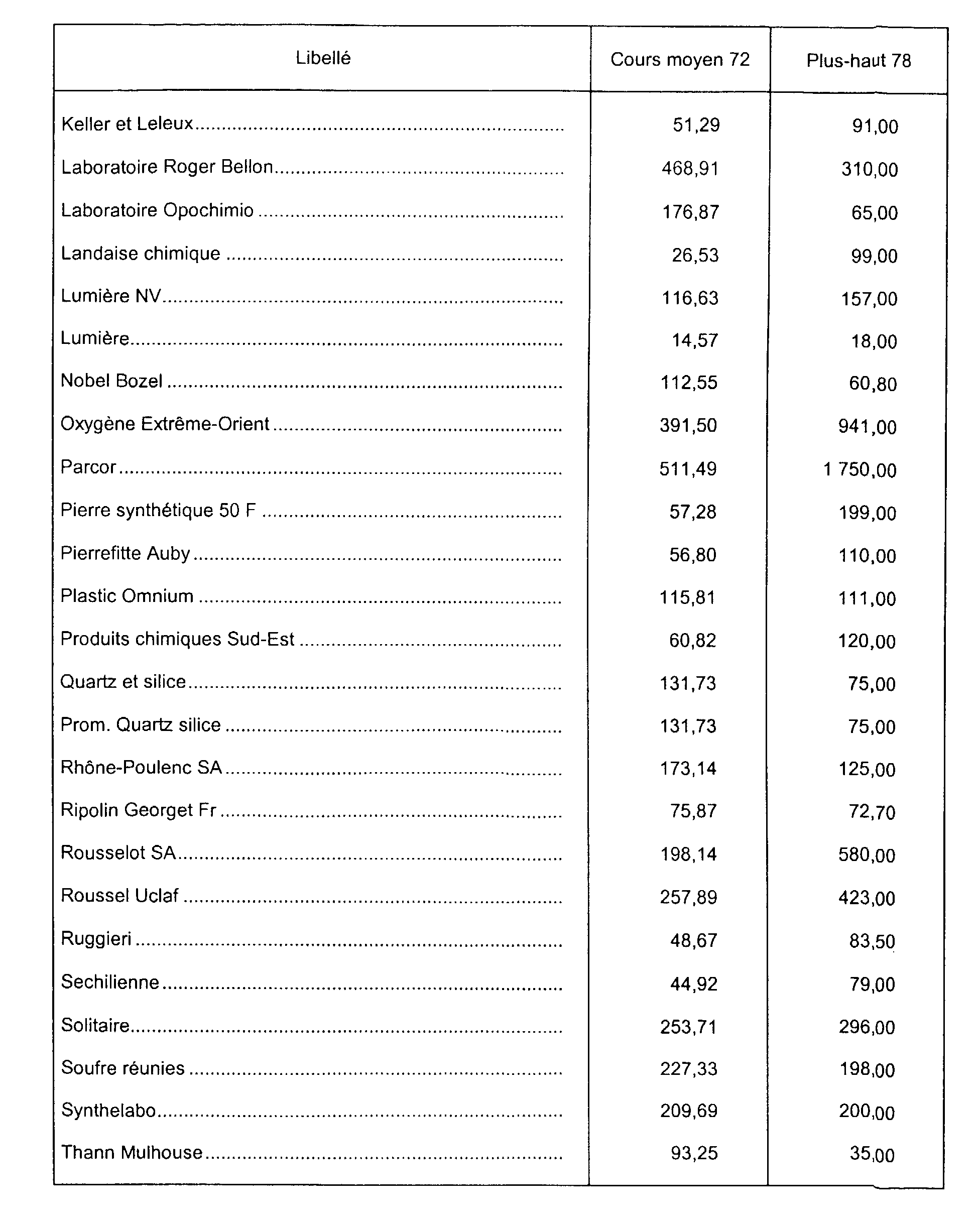

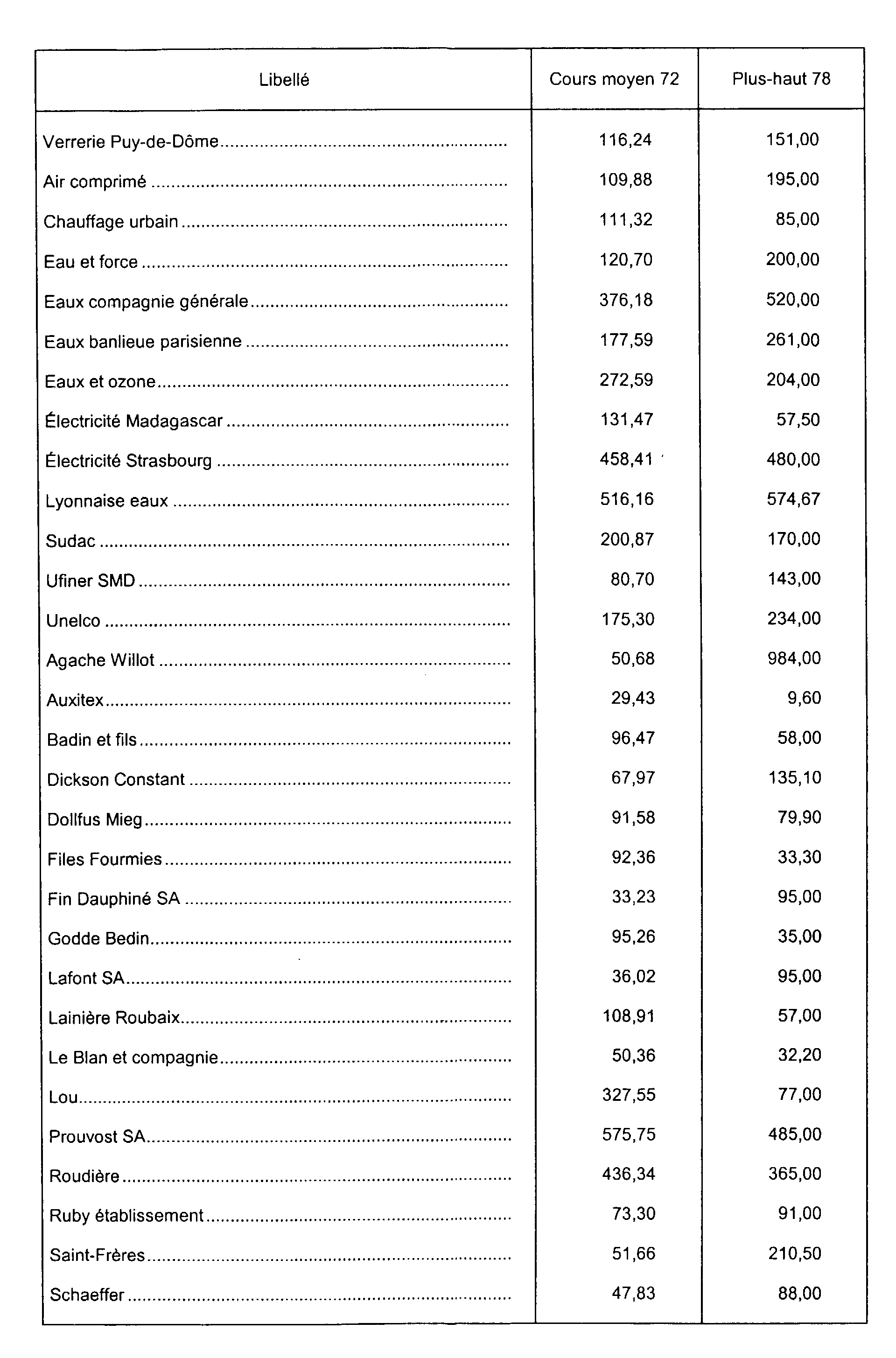

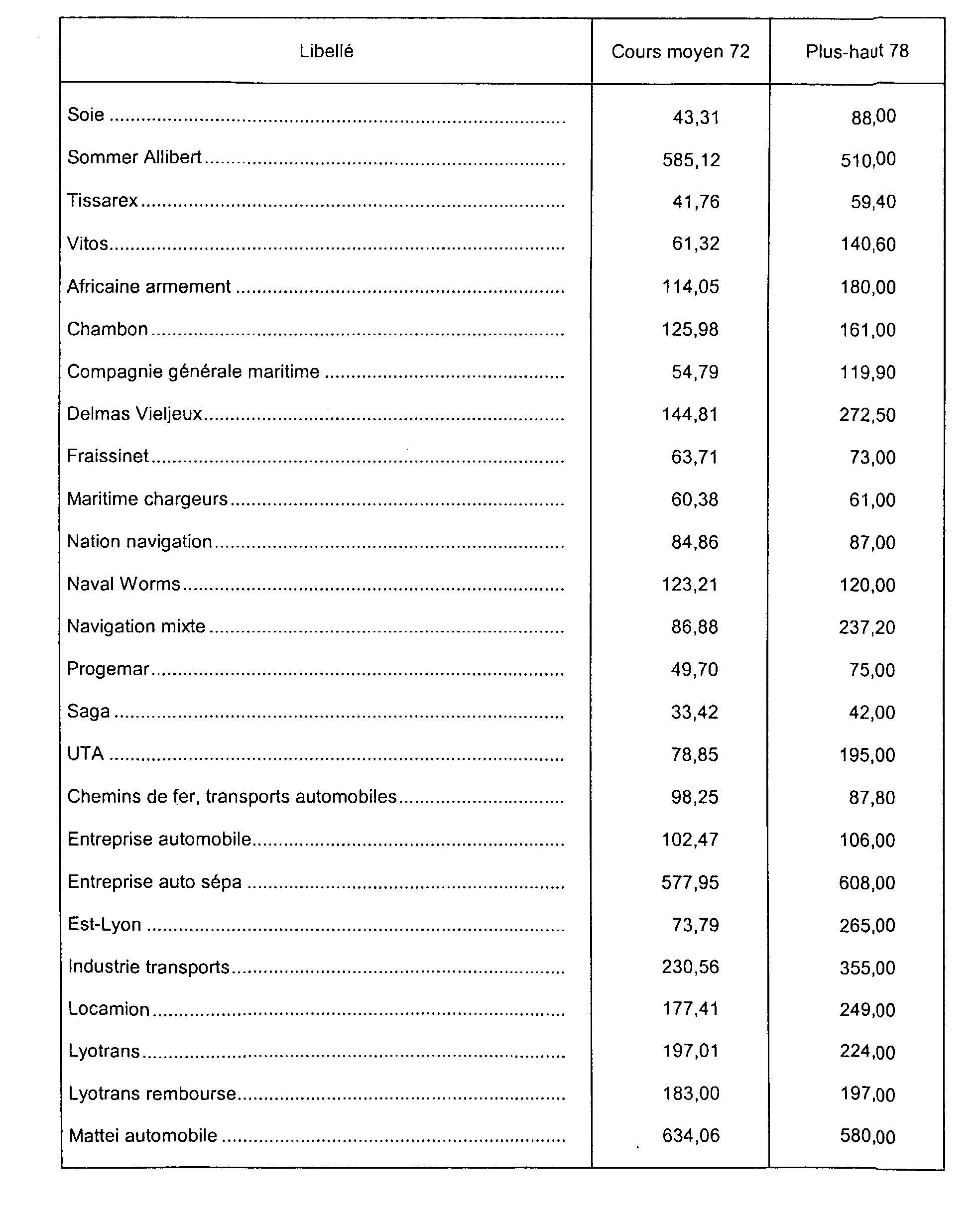

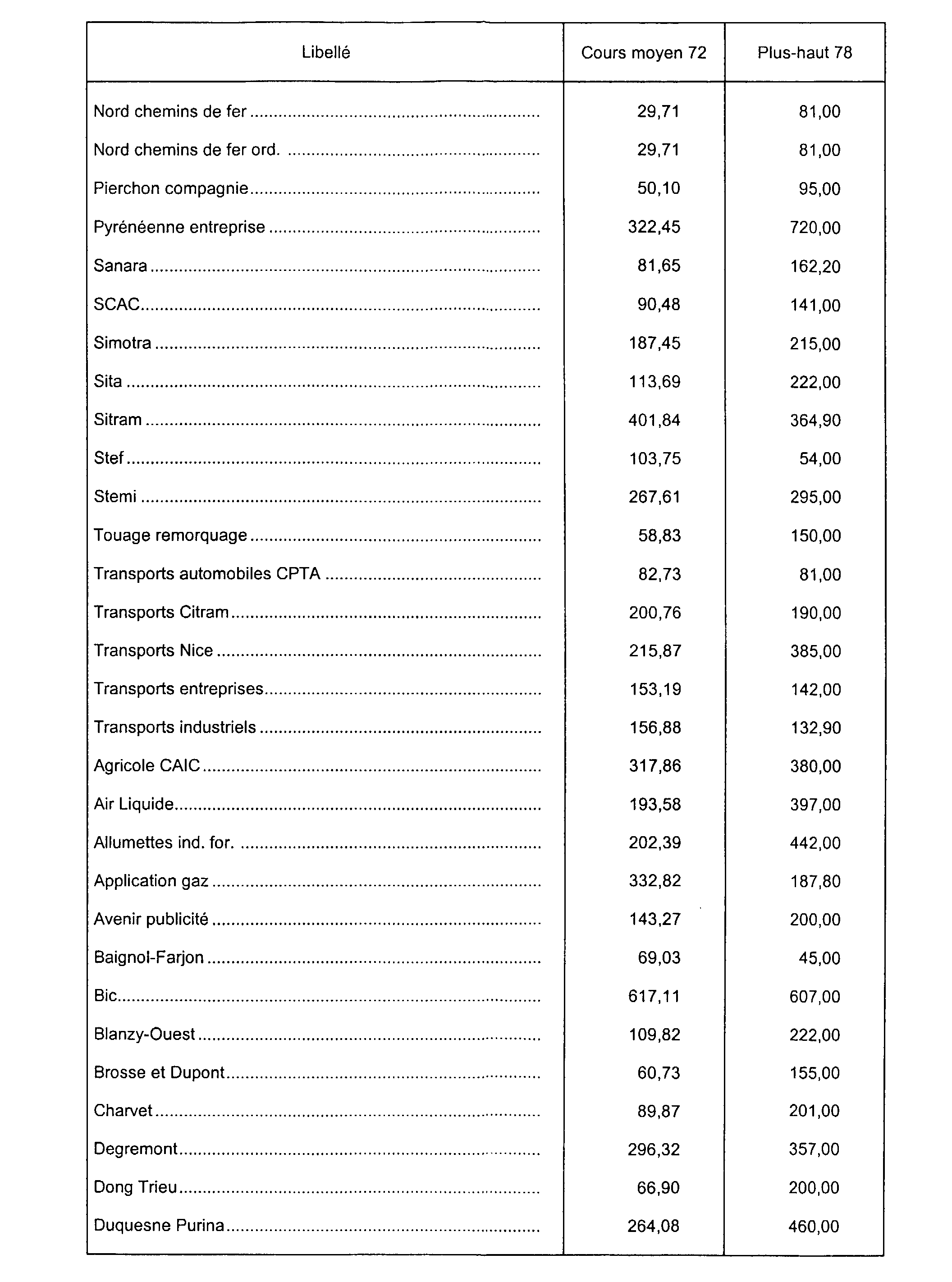

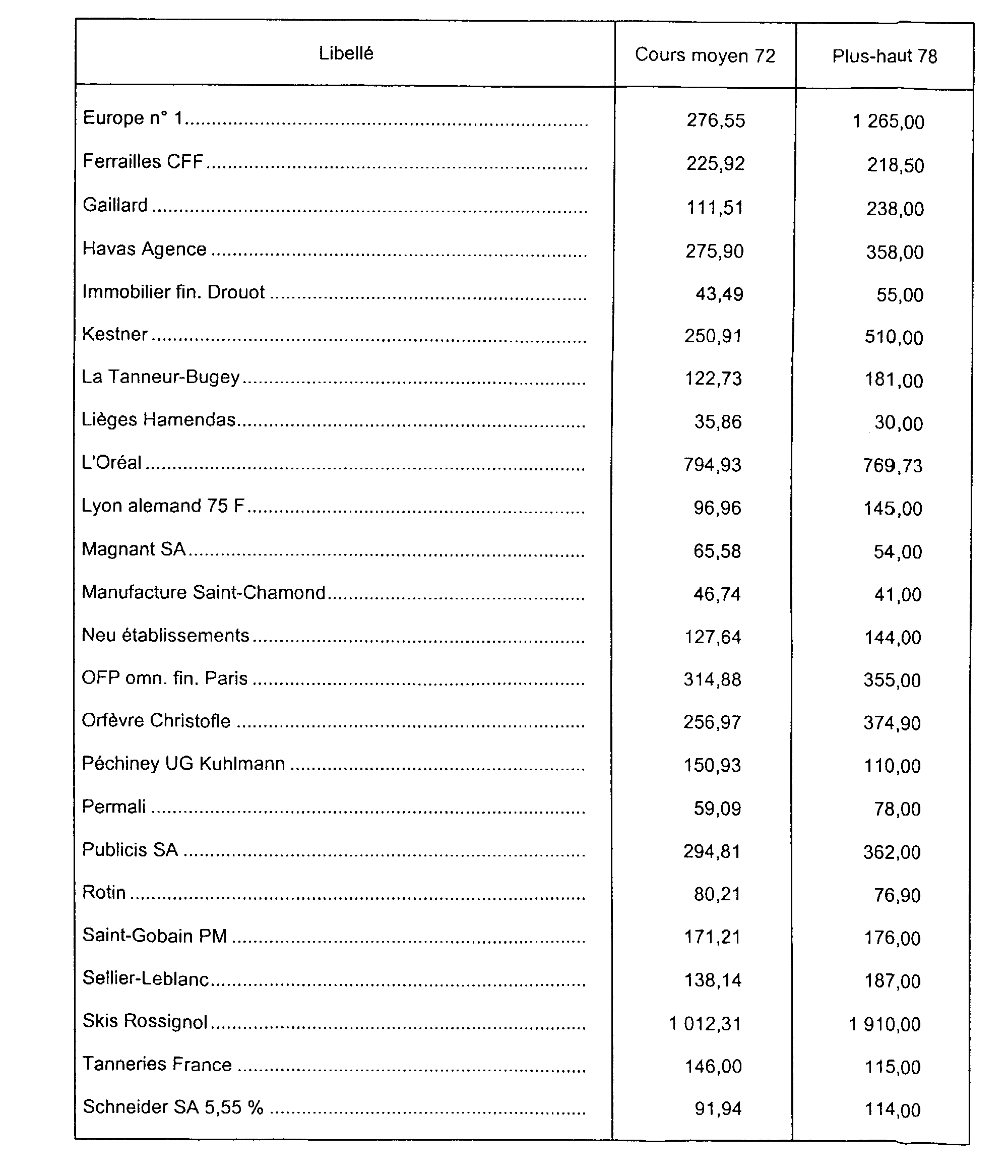

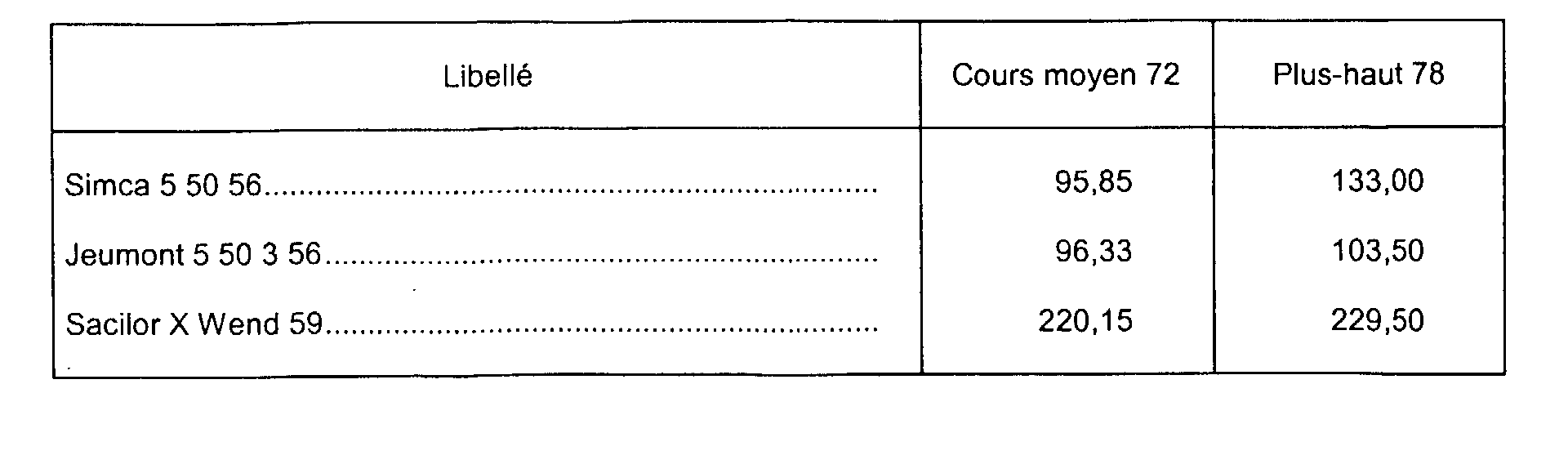

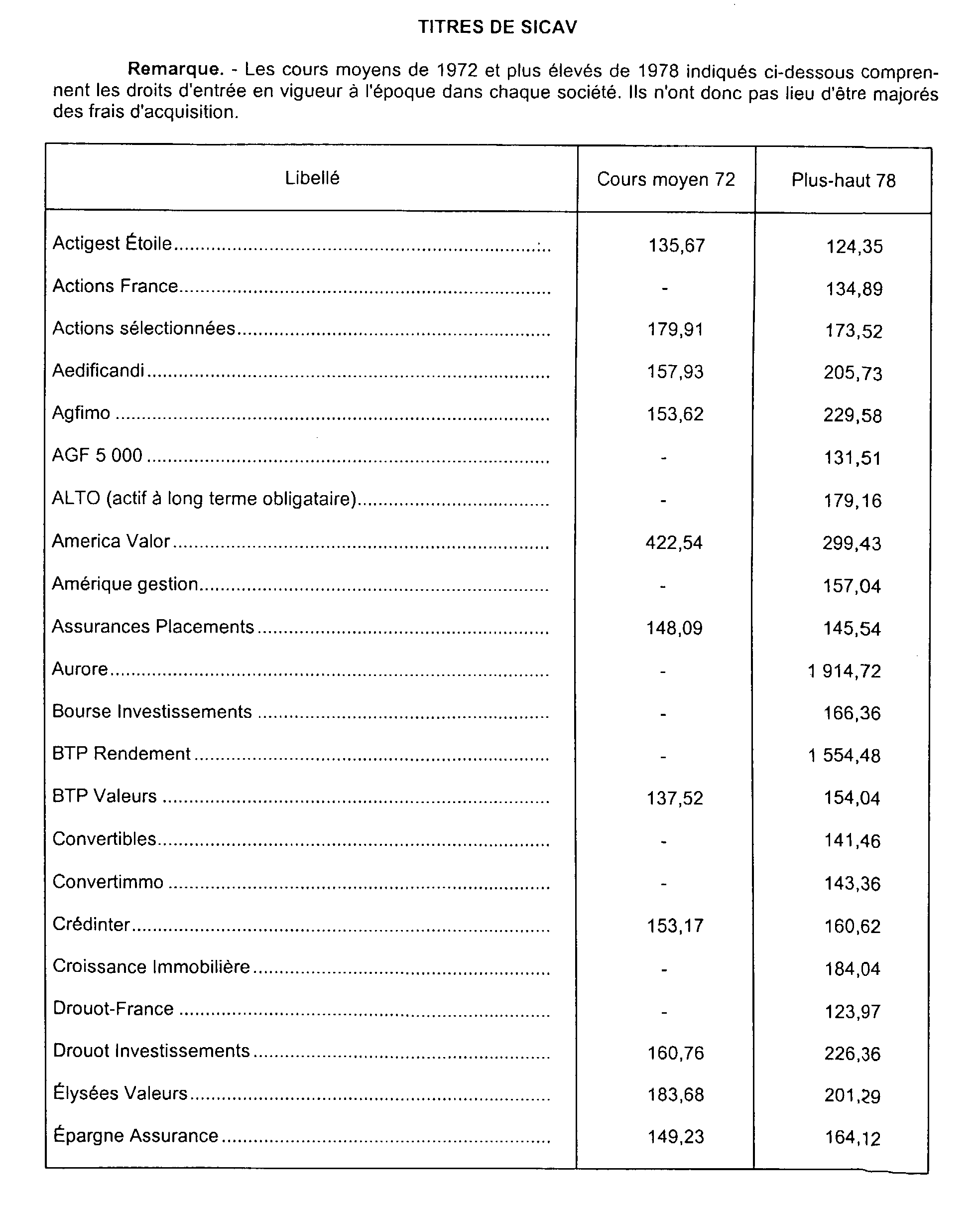

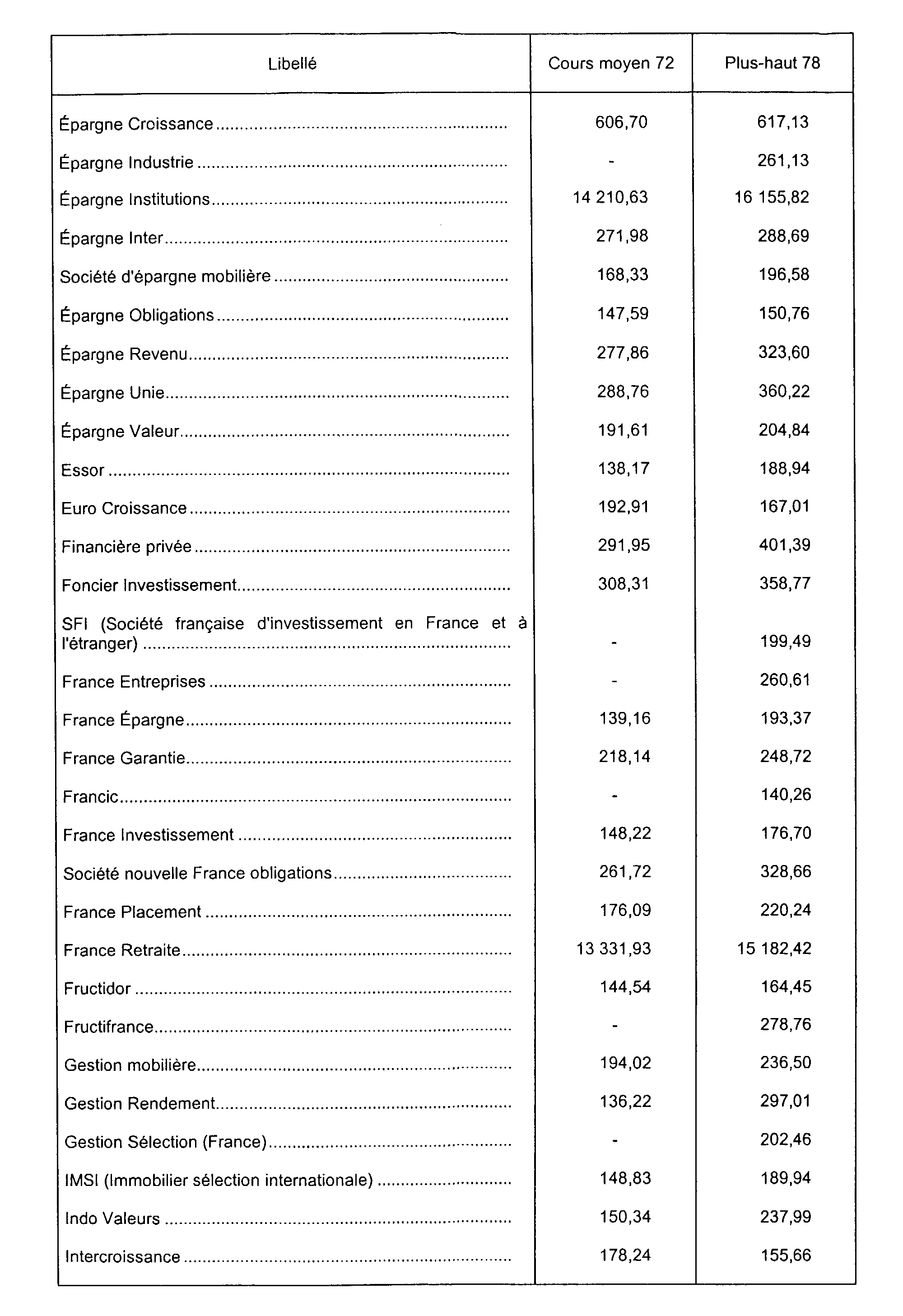

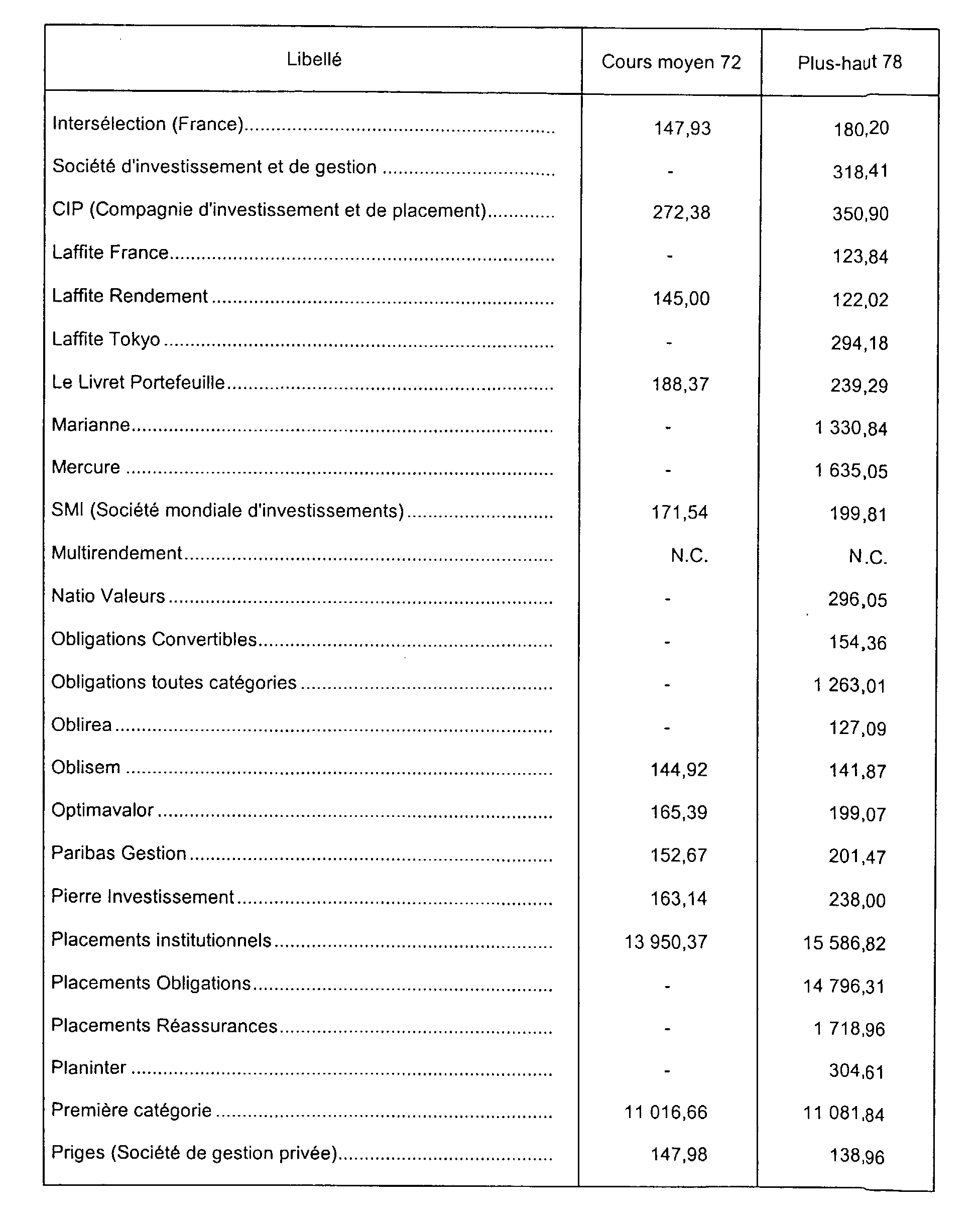

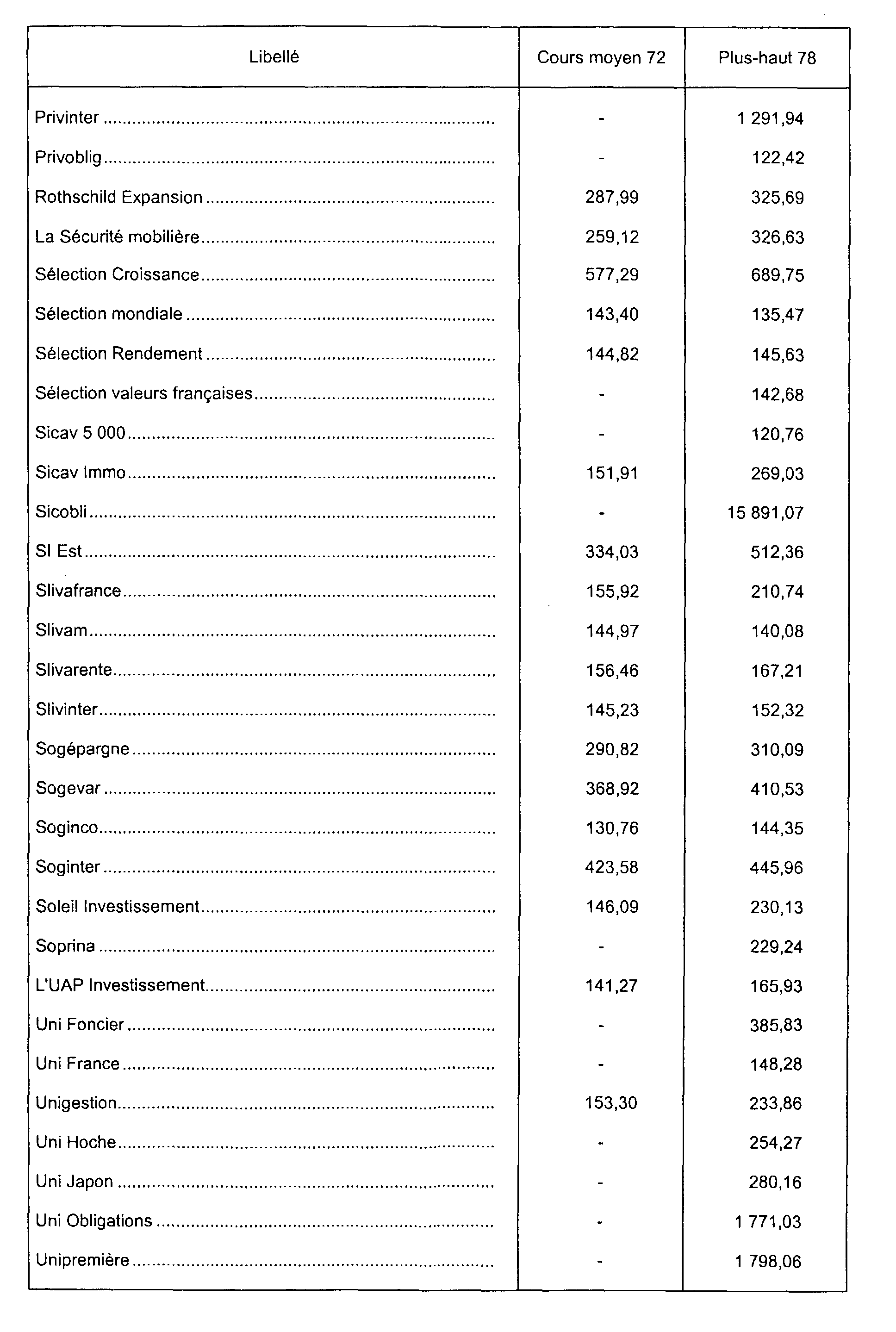

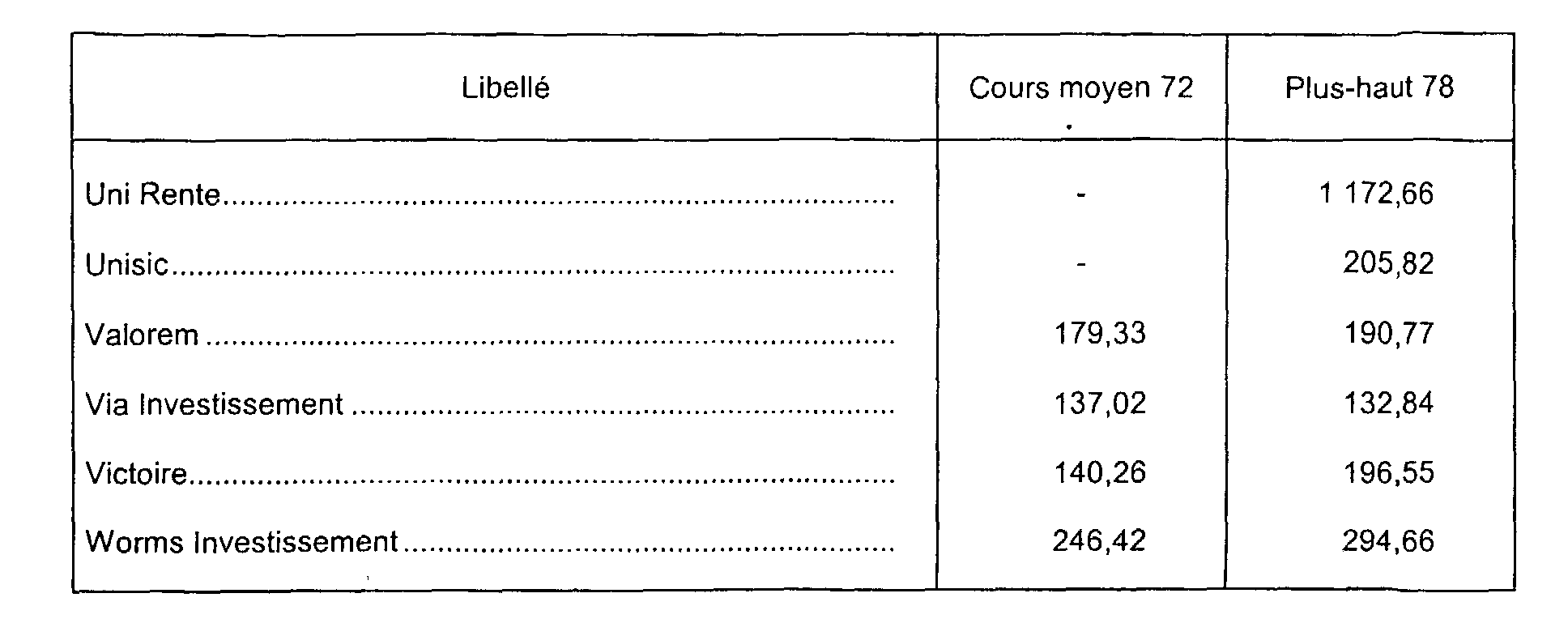

ANNEXE I

PRIX D'ACQUISITION DES TITRES ACQUIS AVANT LE 1ER JANVIER 1979

VALEURS FRANÇAISES À REVENU VARIABLE :

COURS MOYEN 1972 ET COURS LE PLUS ÉLEVÉ DE 1978

Est publié, ci-après, un tableau faisant apparaître, pour les actions françaises et les titres de SICAV, les cours forfaitaires 1972 ou 1978, visés à l'article 94 A-3 du CGI, tels qu'ils ont été déterminés par la Chambre syndicale des agents de change 3 .

ANNEXE II

Article 18 de la loi n° 94-679 du 8 août 1994

portant diverses dispositions d'ordre économique et financier

TITRE III

DISPOSITIONS RELATIVES AU DROIT DES SOCIÉTÉS ET AU SECTEUR PUBLIC

Art. 18. - Il est inséré, dans le titre VI de la loi du 24 juillet 1967 sur les sociétés, un article 79-I ainsi rédigé :

« Art. 79-I. - I. - Lorsqu'une société anonyme à participation ouvrière vient à se trouver dans la situation visée à l'article 241 de la loi n° 66-537 du 24 juillet 1966 sur les sociétés commerciales, et que sa dissolution n'est pas prononcée, l'assemblée générale extraordinaire peut décider, dans le délai fixé au deuxième alinéa du même article, une modification des statuts de la société entraînant la perte de la forme de société anonyme à participation ouvrière et, par là même, la dissolution de la société coopérative de main-d'œuvre, nonobstant les dispositions du second alinéa de l'article 77 et toute disposition statutaire contraire.

« Toutefois, la mise en œuvre de cette décision est subordonnée à l'existence d'un accord collectif d'entreprise conclu avec une ou plusieurs organisations syndicales de salariés représentatives au sens de l'article L. 132-2 du code du travail et prévoyant la dissolution de la société coopérative de main-d'œuvre. L'existence d'un accord collectif d'entreprise, incluant le même objet et conclu dans les mêmes conditions, antérieurement à la loi n° 94-679 du 9 août 1994 portant diverses dispositions d'ordre économique et financier, répond aux dispositions du présent alinéa.

« II. - Si la société coopérative de main-d'œuvre est dissoute en application des dispositions du I ci-dessus, il est attribué aux participants et anciens participants mentionnés au deuxième alinéa de l'article 79 une indemnisation.

« Le montant de cette indemnisation, déterminé en prenant en compte notamment la nature et la portée particulière des droits attachés aux actions de travail est fixé par l'assemblée générale extraordinaire des actionnaires de la société anonyme, après consultation des mandataires de la société coopérative de main-d'œuvre et au vu du rapport d'un expert indépendant désigné selon des modalités prévues par décret.

« III. - Sur décision de l'assemblée générale extraordinaire des actionnaires de la société anonyme, l'indemnisation peut prendre la forme d'une attribution d'actions au bénéfice exclusif des participants et anciens participants visés au deuxième alinéa de l'article 79.

« Ces actions peuvent être créées par prélèvement sur les primes et réserves disponibles. Par dérogation aux dispositions de l'article 217 de la loi n° 66-537 du 24 juillet 1966 précitée, la société anonyme peut également acquérir ses propres actions afin de les attribuer dans le délai d'un an à compter de leur acquisition, aux participants et anciens participants visés au deuxième alinéa de l'article 79.

« Les actions ainsi attribuées ne peuvent être cédées qu'à l'expiration d'un délai de trois ans à compter de la date de la dissolution de la société coopérative de main-d'œuvre.

« Nonobstant les dispositions de l'alinéa précédent, l'assemblée générale extraordinaire des actionnaires de la société anonyme peut décider de confier la gestion de ces actions à un fonds commun de placement d'entreprise, régi par les dispositions de l'article 21 de la loi n° 88-1201 du 23 décembre 1988 relative aux organismes de placement collectif en valeurs mobilières et portant création des fonds communs de créances, spécialement et exclusivement constitué à cet effet au plus tard le jour de l'attribution des actions. Dans ce cas, les parts du fonds et les actions qui en constituent l'actif ne peuvent être cédées qu'à l'expiration du délai mentionné à l'alinéa précédent. Le règlement de ce fonds est approuvé par la voie d'un accord collectif de travail.

« IV. - Pour l'application des dispositions prévues par le présent article, les décisions prises par l'assemblée générale des actionnaires de la société anonyme s'imposent de plein droit à tout actionnaire et à tout porteur ou titulaire de titres obligataires ou donnant immédiatement ou à terme accès au capital.

« V. - L'indemnisation visée au II est répartie entre les ayants droit, en tenant compte de la durée de leurs services dans la société, de l'ancienneté acquise dans la coopérative de main-d'œuvre et de leur niveau de rémunération.

« Après dissolution de la société coopérative de main-d'œuvre et dans un délai de six mois après délibération de l'assemblée générale extraordinaire de la société anonyme fixant le montant et la forme de cette indemnisation, cette répartition est effectuée conformément aux décisions prises par l'assemblée générale de la société coopérative sur proposition de ses mandataires. À défaut de répartition dans ce délai de six mois, celle-ci est effectuée par un mandataire-liquidateur désigné par le président du tribunal de commerce du ressort du siège social de la société.

« Les dispositions du troisième alinéa de l'article 79 sont applicables dans le cas visé au présent V.

« VI. - L'indemnisation visée au II ou, le cas échéant, la valeur des actions attribuées à ce titre n'ont pas le caractère d'éléments de salaires pour l'application de la législation du travail et de la sécurité sociale. Elles ne sont pas retenues pour le calcul de l'assiette de tous impôts, taxes et prélèvements assis sur les salaires ou les revenus, sous réserve des dispositions de l'article 94 A du code général des impôts. »

1 Ou de la prise de participation majoritaire de l'État dans le capital de la société Matra.

2 Il s'agit du prix ou de la valeur d'acquisition des titres remis en échange ou, en cas de remise d'obligations indemnitaires acquises lors de la nationalisation, du prix ou de la valeur d'acquisition des titres ayant ouvert droit à l'indemnisation.

3 Il est précisé que, pour la détermination du gain net, le prix d'acquisition ainsi évalué par référence aux cours 1972 ou 1978 peut être majoré des frais d'acquisition à titre onéreux fixés forfaitairement à 2 % par l'article 94 A-1 du CGI.