SOUS-SECTION 2 SECOND TERME DE LA DIFFÉRENCE : PRIX D'ACQUISITION OU VALEUR VÉNALE

2. Aliénation après réunion de propriété acquise par voie de succession.

36Lorsqu'un contribuable a acquis la nue-propriété d'un bien par voie de succession et recueille ultérieurement l'usufruit par voie d'extinction (décès de l'usufruitier), la valeur d'acquisition à retenir est égale à la somme des valeurs déclarées pour chacun de ces droits lors de la succession.

3. Aliénation de biens attribués à charge de soulte lors du partage d'une indivision successorale ou conjugale.

Cf. ci-avant n° 10 .

III. Majorations pour frais d'acquisition

37Qu'il s'agisse du prix d'acquisition ou de la valeur déclarée du bien au moment de son entrée dans le patrimoine privé du cédant, le second terme de la différence doit être majoré du montant des frais d'acquisition.

38Le dernier alinéa de l'article 94 A-1 du CGI offrait la possibilité de fixer forfaitairement ces frais à 2 % du prix d'achat en cas d'acquisition à titre onéreux.

Ces dispositions avaient été étendues aux acquisitions réalisées à titre gratuit (successions, donations, etc.), le gain net étant alors déterminé à partir de la valeur retenue pour la liquidation des droits de mutation majorée de 2 %.

39L'article 34-II de la loi de finances pour 1987 (loi n° 86-1317 du 30 décembre 1986 ; JO du 31 décembre) a supprimé la possibilité de recourir à une méthode forfaitaire d'évaluation des frais d'acquisition, ces charges devant être prises en compte pour leur montant réel.

Ce régime s'applique pour la détermination des gains nets réalisés à compter du 1er janvier 1987. Il concerne donc les gains qui résultent de la cession de titres après cette date, quelle que soit la date d'acquisition de ces valeurs.

40Toutefois, une période transitoire a été instituée pour tenir compte des contraintes des intermédiaires financiers. Le nouveau régime est obligatoirement applicable aux cessions de titres acquis après le 1er janvier 1987.

L'option entre la prise en compte des frais réels et l'application d'un forfait de 2 % demeure donc possible :

- pour tous les titres acquis ou réputés acquis 1 avant le 1er janvier 1987, qu'il s'agisse de valeurs cotées ou assimilées, de droits portant sur ces valeurs ou de titres représentatifs de telles valeurs (actions de SICAV, parts de fonds communs de placement ordinaires ou à risques) ;

-pour tous les gains nets réalisés à l'occasion de la cession de ces titres, qu'ils soient déterminés par le contribuable lui-même, par une personne interposée (cf. DB 5 G 4512, n° 4 ) ou par un intermédiaire financier (société de bourse, banque, etc.).

1. Prise en compte des frais d'acquisition pour leur montant réel.

41Les frais réels peuvent s'ajouter à la valeur d'acquisition s'ils ont été effectivement supportés par le contribuable et si ce dernier peut en apporter la justification (présentation, sur demande du service, de tout document pouvant servir de preuve).

Une distinction doit être faite selon que le bien cédé a été acquis à titre onéreux ou à titre gratuit.

a. Acquisition à titre onéreux.

42Les frais d'acquisition comprennent, en règle générale, les courtages, commissions de négociation, de souscription ou d'attribution et l'impôt sur les opérations de bourse.

En pratique, ces frais sont le plus souvent portés en augmentation du prix d'acquisition sur les bordereaux d'opérations qu'adressent les intermédiaires à leurs clients, lorsque les opérations sont effectuées en bourse.

Les frais susceptibles d'être retenus sont les rémunérations d'intermédiaires, les honoraires d'expert et, le cas échéant, les droits d'enregistrement et les frais d'actes.

Bien entendu, ces frais ne peuvent s'ajouter au prix d'acquisition que s'ils ont été effectivement supportés par le contribuable et si l'intéressé peut en apporter la justification (présentation de tous les documents pouvant servir de preuve qui seront demandés par le service en tant que de besoin).

b. Acquisition à titre gratuit.

43Conformément aux dispositions légales, la valeur d'acquisition est majorée des frais afférents à l'acquisition à titre gratuit, à l'exclusion des droits de mutation.

Cette exclusion s'explique par le fait que la mutation à titre gratuit efface la plus-value antérieure.

Les frais, qui peuvent être ajoutés à la valeur retenue pour l'assiette des droits de mutation, comprennent donc les frais d'acte et de déclaration autres que les droits de mutation proprement dits, expressément exclus par l'article 94 A-1 du CGI.

Bien entendu, il ne saurait être tenu compte que des frais afférents au bien aliéné lui-même. Or, en cas de mutation par décès, ces frais se trouvent généralement inclus dans les frais globaux ayant grevé l'ensemble de l'actif successoral ; il est donc nécessaire de procéder à une ventilation de ces frais globaux en fonction de la valeur respective des biens recueillis par le contribuable.

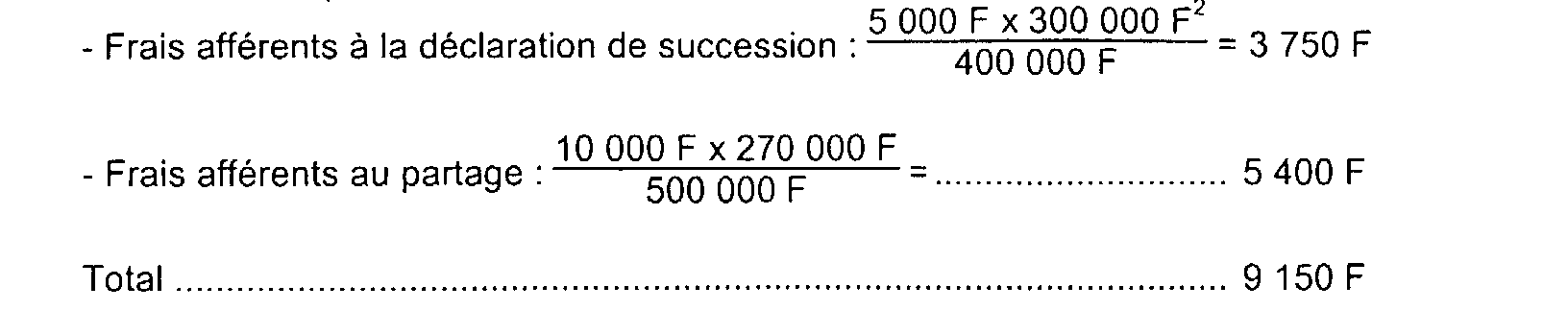

Exemple :

44A est décédé en décembre 1995 laissant deux enfants B et C pour recueillir sa succession par moitié entre eux.

Cette succession comprend :

II n'y a pas de passif.

Un partage de la succession intervient en avril 1997 et attribue :

Les frais afférents au règlement de la succession se sont élevés globalement à la somme de 10 000 F 2 , dont B a effectivement supporté la moitié, soit 5 000 F ; ceux afférents au partage 3 se sont élevés à 20 000 F, dont 10 000 F à la charge de B.

B revend les titres en novembre 1999. Les frais d'acquisition 4 pouvant, le cas échéant, être ajoutés à la valeur d'acquisition des titres s'élèvent à : 5

2. Option pour la méthode d'évaluation forfaitaire des frais d'acquisition.

45Lorsque les titres cédés remplissent les conditions énoncées ci-dessus n° 40 , le contribuable peut opter entre la prise en compte des frais réels d'acquisition et l'application d'un forfait de 2 %.

En cas d'acquisition à titre onéreux, il convient pour appliquer le forfait de 2 %, de ne retenir que le prix d'acquisition des titres proprement dit (cours de négociation).

En cas d'acquisition à titre gratuit, il est admis que les frais de mutation peuvent être évalués à 2 % de la valeur retenue pour l'assiette des droits de mutation.

Exemple :

46M. X... a acquis des titres d'une même société cotée selon l'échéancier suivant :

- mars 1985 : 10 titres au cours unitaire de 1 200 F ;

- novembre 1985 : 90 titres au cours unitaire de 1 280 F ;

- juillet 1987 : 20 titres au cours unitaire de 1 350 F.

Pour cette dernière acquisition, les frais sont connus pour leur valeur réelle : 250 F, pour l'ensemble des vingt titres.

Il cède ses titres en 1994, au prix unitaire de 1 600 F. Les autres cessions réalisées au cours de l'année lui font franchir le seuil de taxation des plus-values.

Le gain net taxable est déterminé de la façon suivante.

1 ° Détermination du prix moyen pondéré d'acquisition (PMP) :

2° Détermination des frais d'acquisition pris en compte (F) :

M. X... utilise l'option forfaitaire pour les titres acquis avant le 1er janvier 1987.

Le montant des frais d'acquisition pris en compte lors de la cession s'établit de la façon suivante :

. Titres acquis avant le 1er janvier 1987 :

F1 = [(10 x 1 200) + (90 x 1 280) x 0,02]/100 ;

F1 = 25,44 F/titre.

. Titres acquis après le 1er janvier 1987 :

F2 = 250 F/20 ;

F2 = 12,50 F/titre.

. Ensemble des titres.

Les titres en cause ont été acquis pour (100 / 120) avant le 1er janvier 1987, et pour (20 / 120) après cette date.

Le montant global des frais d'acquisition est par titre :

F = 23,28 F/titre.

3° Détermination du gain net taxable (G) :

G = 120 x [1 600 F - (1 285 F + 23,28 F)] ;

G = 35 006 F.

B. RÈGLES PARTICULIÈRES D'ÉVALUATION

Des règles d'évaluation particulières ont été définies pour différentes catégories de titres. Seront ainsi successivement examinées :

- les titres acquis avant le 1er janvier 1979 ;

- les titres détenus en portefeuille au 31 décembre 1995 ;

- les obligations indemnitaires remises en échange des titres des sociétés nationalisées ;

- les titres acquis dans dans le cadre des privatisations ;

- les titres de créances reçus lors de la conversion en euros.

I. Titres acquis avant le 1er janvier 1979

47L'article 94 A-3 du CGI prévoit que les contribuables peuvent retenir une méthode particulière d'évaluation du prix d'acquisition des titres acquis avant l'entrée en vigueur de la loi du 5 juillet 1978, c'est-à-dire avant le 1er janvier 1979.

Il convient de distinguer entre les valeurs françaises à revenu variable et les autres titres cotés.

1. Valeurs françaises à revenu variable.

48Pour l'ensemble des valeurs françaises à revenu variable (à l'exclusion, en conséquence, des actions étrangères et des obligations françaises ou étrangères non participantes 6 ou des emprunts d'État), le contribuable a le choix entre trois options globales :

-soit, retenir le prix effectif d'acquisition des titres, sous réserve, bien entendu, qu'il soit en mesure de justifier de son montant ;

- soit, retenir comme prix d'acquisition de chacun des titres cédés le cours au comptant le plus élevé de l'année 1978 7 ;

- soit, enfin, retenir le cours moyen de cotation au comptant de chaque titre pendant l'année 1972 8 . Cette dernière option permet de tenir compte, pour les actions anciennes, du fait que les cours d'une majorité de titres étaient en 1978 inférieurs à ceux de l'année 1972.

2. Autres valeurs.

49En ce qui concerne les valeurs étrangères à revenu variable et pour les valeurs à revenu fixe, le contribuable peut choisir, pour l'ensemble de ces valeurs, entre :

- le prix effectif d'acquisition, sous réserve de justifications ;

- et le cours au comptant le plus élevé de l'année 1978.

3. Exercice de l'option.

1° Portée de l'option.

50L'option exercée est globale ; elle vaut pour l'ensemble des titres admis aux négociations sur un marché réglementé ou négociés sur le marché hors cote qui ont été acquis avant l'entrée en vigueur de la loi n° 78-688 du 5 juillet 1978 par les membres du foyer fiscal, directement ou par personne interposée. Ainsi, le contribuable ne peut retenir pour les obligations et valeurs étrangères le prix d'acquisition effectif et pour les valeurs françaises à revenu variable le cours moyen 1972 ou le cours le plus élevé de 1978. Toutefois, en cas d'option pour le cours moyen 1972, il convient de faire exception à cette règle en retenant comme prix d'acquisition des titres introduits en bourse après 1972 le cours le plus élevé de l'année 1978 9 .

2° Date et forme de l'option.

51Le contribuable doit exercer son option au moment de la détermination du gain net réalisé. Il doit donc faire connaître son choix à l'occasion du dépôt de la première déclaration des gains nets portant sur des titres acquis avant le 1er janvier 1979.

Cette option doit être formulée expressément dans une note jointe à la déclaration.

3° Caractère de l'option.

52Une fois exercée, l'option est irrévocable. Les gains provenant de la cession ultérieure d'autres titres acquis avant le 1er janvier 1979 doivent donc être calculés en retenant la même méthode que celle utilisée la première fois.

4. Cas particuliers.

a. Titres de SICAV et de SICOMI non cotées.

53Les dispositions de l'article 94 A-3 du CGI concernant uniquement les titres cotés, le prix d'acquisition des actions de SICAV ne peut normalement pas être évalué par référence aux valeurs de rachat publiées en 1972 ou 1978.

Néanmoins, la majorité du portefeuille des SICAV étant constituée par des titres cotés, il a été admis que les porteurs d'actions de SICAV retiennent comme prix d'acquisition de leurs titres, soit le cours moyen de rachat de l'année 1972, soit le cours de rachat le plus élevé de l'année 1978, suivant l'option qu'ils ont retenue pour leurs valeurs françaises à revenu variable.

Pour pouvoir bénéficier de cette option, les intéressés doivent être évidemment en mesure de justifier que l'acquisition a bien été antérieure au 1er janvier 1979.

Pour les titres acquis postérieurement au 1er janvier 1979, seul le prix effectif d'acquisition peut être retenu. Les contribuables doivent donc impérativement conserver les pièces justificatives du prix d'acquisition de leurs titres.

Les mêmes règles sont applicables aux titres de SICOMI non cotées.

1 Il s'agit des titres acquis dans le cadre d'opérations présentant un caractère intercalaire (échanges résultant d'une opération de conversion, de division ou de regroupement de titres, par exemple).

2 À l'exclusion des droits de mutation.

3 Y compris le droit de partage.

4 À l'exception des droits de mutation.

5 Soit (600 000 / 2)

6 Sont considérées comme obligations participantes celles qui sont émises avec une clause de participation aux bénéfices.

7 Ces cours, déterminés par la Chambre syndicale des agents de change, sont publiés, ci-après, en annexe I.

8 Cette solution ne peut, en principe, être retenue pour les titres inscrits sur un marché hors cote, car une telle méthode de détermination du prix d'acquisition n'a pas de signification pour des titres ne faisant souvent l'objet que de transactions épisodiques (cf. toutefois, ci-après, n° 56 ).

9 Il n'y a pas lieu de retenir le prix effectif d'acquisition, dès lors que le contribuable a opté pour un système forfaitaire d'évaluation.