SOUS-SECTION 1 OPÉRATIONS IMPOSABLES

4° Fusion-absorption ou scission d'OPCVM.

74Lorsqu'un OPCVM d'actions absorbe un autre OPCVM ou fait l'objet d'une scission, la limite de 50 % s'apprécie en faisant abstraction d'une période de 30 jours calculée à compter de la date de réalisation de l'opération.

Celle-ci s'entend, sous réserve de la réalisation à une date ultérieure d'une condition suspensive, de la date de fusion ou de scission arrêtée par les assemblées générales extraordinaires des SICAV ou la société de gestion des FCP sans qu'elle puisse être antérieure à la date de réunion de la plus tardive de ces instances.

3. Affectation des produits.

a. Notion de distribution.

75Sous réserve des conditions tenant à la composition des actifs (cf. ci-dessus n°s 68 et suiv. ), le seuil d'imposition spécifique s'applique aux cessions d'actions de SICAV ou de parts de FCP qui ne distribuent pas intégralement leurs produits.

Ces produits s'entendent des produits normalement distribuables au sens des articles 30 et 31 de la loi n° 88-1201 du 23 décembre 1988 modifiée.

Les sommes distribuables sont égales au résultat net de la SICAV ou du FCP augmenté du report à nouveau et majoré ou diminué, selon le cas, du solde du compte de régularisation des revenus afférents à l'exercice clos (article 31 modifié de la loi précitée).

Le résultat net d'une SICAV ou d'un FCP est égal au montant des intérêts, arrérages, primes et lots, dividendes, jetons de présence et tous autres produits relatifs aux titres constituant le portefeuille, majoré du produit des sommes momentanément disponibles et diminué du montant des frais de gestion et de la charge des emprunts (article 30 de la même loi).

Ces éléments peuvent être classés en trois catégories :

1° Produits de placements à revenu fixe.

Il s'agit notamment :

- des intérêts, arrérages, primes et lots et tous autres produits des obligations, titres participatifs, effets publics et autres titres d'emprunt négociables, que l'émetteur soit français ou étranger (articles 118 et 120-6° et 7° du CGI) ;

- des produits des titres de créances visés à l'article 124 du CGI : titres de créances négociables (certificats de dépôt, billets de trésorerie, bons du Trésor en compte courant, bons des institutions financières spécialisées, bons des sociétés financières, bons à moyen terme négociables), bons de caisse, bons du Trésor, créances ordinaires...

2° Produits de placements à revenu variable.

Sont concernés, notamment les dividendes, jetons de présence et autres produits des actions, actions à dividendes prioritaires, certificats d'investissement, parts sociales et autres titres de placement à revenu variable.

3° Revenus tirés de la gestion des liquidités.

Il s'agit principalement du produit des comptes de dépôt à vue ou à terme.

76Pour l'application du nouveau dispositif, la notion de distribution intégrale des produits s'apprécie en tenant compte des décisions des assemblées générales des SICAV ou des sociétés de gestion des FCP ayant pris effet au cours de l'année d'imposition et relatives à l'affectation des produits des exercices clos au cours de la même année ou des années antérieures.

Il n'y a pas distribution intégrale des produits lorsque tout ou partie des sommes distribuables mentionnées ci-dessus au n° 75 est soit capitalisé, soit inscrit sur un compte de report à nouveau - sous réserve du report à nouveau d'arrondissement des coupons.

Il en est de même en cas de maintien en report à nouveau de sommes antérieurement comptabilisées sous cette rubrique.

Ainsi, si l'assemblée générale ordinaire d'une SICAV statuant au cours de l'année N sur les comptes de l'exercice N - 1 a décidé la capitalisation ou l'inscription en report à nouveau d'une partie des sommes normalement distribuables, les cessions ou rachats d'actions de cette SICAV réalisés au cours de l'année N relèveront du seuil d'imposition spécifique, toutes les autres conditions d'application du dispositif étant supposées remplies.

b. Cas particuliers d'imposition spécifique, toutes les autres conditions d'application du dispositif étant supposées remplies.

1 ° OPCVM nouvellement créés.

77Sous réserve de l'application des principes définis au n° 76 ci-dessus, le régime fiscal applicable aux actions ou parts cédées au cours de l'année de la création de l'OPCVM sera fixé par référence aux objectifs de gestion figurant dans le dossier d'agrément soumis à la Commission des opérations de bourse et indiqués dans les documents remis aux souscripteurs.

2° OPCVM à deux classes d'actions ou parts 1 .

78En droit, la cession des parts de ces OPCVM devrait, lorsque leur actif est principalement constitué de titres de taux, relever du seuil spécifique.

Il est toutefois admis, pour les parts ou actions de distribution, que la condition de distribution intégrale des produits s'apprécie en tenant compte uniquement de la fraction des produits afférente à ces titres.

3° OPCVM à compartiments multiples.

79Ces OPCVM étant divisés en compartiments auxquels correspondent des actifs distincts, il y a lieu d'apprécier la condition de distribution intégrale des produits de manière distincte pour chaque compartiment (cf. également ci-dessus n° 71 ).

III. Combinaison des deux seuils d'imposition

1. Années 1993, 1994 et 1995.

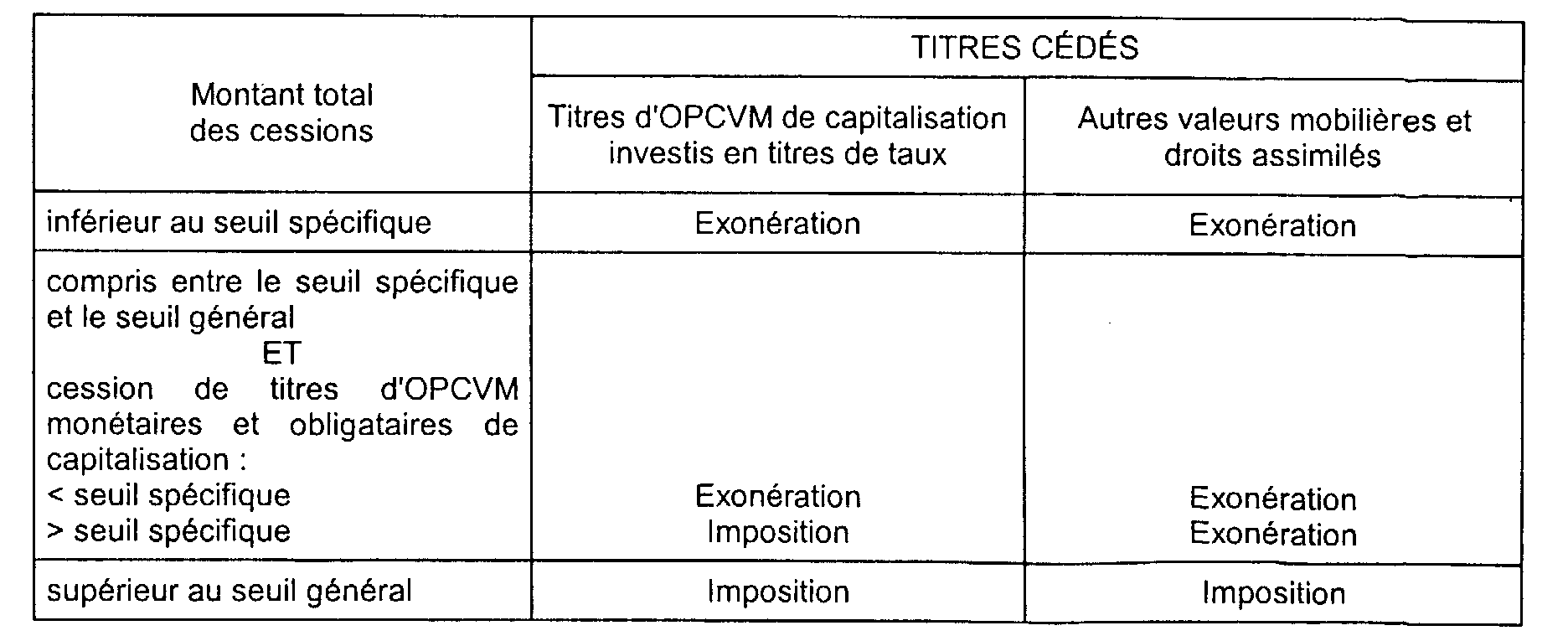

80Dans l'hypothèse où le seuil général n'aurait pas été dépassé et où le montant des cessions de titres d'OPCVM entrant dans les prévisions des dispositions visées au I bis de l'article 92 B du CGI excéderait le seuil spécifique, les plus-values retirées de ces cessions, et elles seules, seraient alors taxées.

Si le seuil spécifique n'est pas franchi, l'ensemble des plus-values est exonéré.

Le tableau ci-dessous résume les différentes hypothèses susceptibles de se présenter entre le 1er janvier 1993 et le 31 décembre 1995.

Remarque : La mesure prévue au I de l'article 92 B du CGI en cas d'intervention d'un événement exceptionnel dans la situation personnelle, familiale ou professionnelle du contribuable est applicable pour l'appréciation du franchissement du seuil spécifique prévu au I bis de cet article (cf. ci-après n° 96 ). À défaut de justification 2 , les cessions réalisées au cours des années antérieures au 1er janvier 1993 seront considérées comme se rapportant à des OPCVM investis en titres de taux.

2. Années 1996, 1997, 1998 et 1998.

81Dès lors que le seuil général d'imposition s'applique à l'ensemble des valeurs mobilières et droits assimilés relevant du régime d'imposition prévu au I de l'article 92 B du CGI, il convient, comme antérieurement (cf. n° 61 ), de prendre en compte les cessions afférentes aux titres d'OPCVM monétaires et obligataires de capitalisation pour apprécier l'imposition éventuelle des plus-values réalisées lors de la cession d'autres valeurs mobilières.

Exemple : cession en 1999 d'actions ou d'obligations (30 000 F) et de titres d'OPCVM monétaires et obligataires de capitalisation (25 000 F). Les plus-values afférentes à ces derniers sont en tout état de cause imposables (cf. n° 66 ) ; celles qui se rapportent aux actions et obligations sont également taxables dès lors que le total des cessions de valeurs mobilières pour l'année 1999 (30 000 F + 25 000 F) excède le seuil général de 50 000 F.

Remarque : La mesure prévue au I de l'article 92 B du CGI en cas d'intervention d'un événement exceptionnel dans la situation personnelle, familiale ou professionnelle du contribuable qui était applicable pour l'appréciation du franchissement du seuil spécifique prévu à l'article 92 B-I bis du CGI (cf. n°s 96 et suivants ) n'a plus aucune portée pratique pour les contribuables qui, au cours d'une année donnée, ne réalisent que des plus-values sur parts ou actions d'OPCVM monétaires et obligataires de capitalisation puisque ces dernières sont imposables dès le premier franc de cession (cf. ci-après n° 66 ).

3. Tableau récapitulatif.

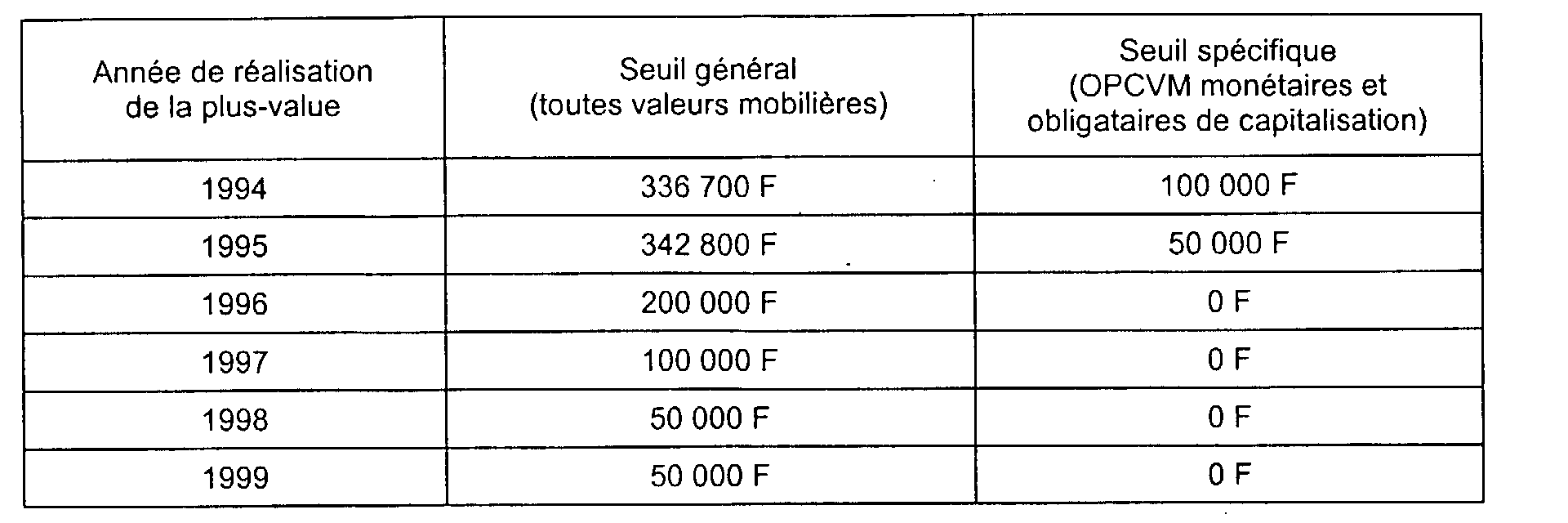

82Les seuils d'imposition des plus-values de cession sont fixés comme suit :

IV. Appréciation du seuil d'imposition

1. Règles générales.

83Pour l'appréciation des seuils d'imposition, il convient de retenir les cessions et opérations assimilées non exonérées (voir toutefois les règles particulières prévues en cas de report d'imposition, cf. ci-après n°s 86 et 87 ) réalisées par l'ensemble des membres du foyer fiscal ainsi que celles réalisées par personne interposée.

Les limites sont appréciées en totalisant les montants bruts, avant déduction des frais de cession, des ventes réalisées par le contribuable (ou les époux soumis à une imposition commune) ou ses enfants à charge, ainsi que des cessions effectuées par une personne interposée à concurrence des droits détenus par les intéressés dans la société ou le groupement (cf. DB 5 G 4512, n° 4 ).

Enfin, dans l'hypothèse où le prix de vente est payable par fractions échelonnées, c'est évidemment le prix total qui doit être pris en compte. De même, en cas de cession de titres moyennant le paiement d'une rente viagère, le prix de cession à retenir correspond à la valeur en capital de la rente, à l'exclusion des intérêts.

84Il est fait masse du produit total des cessions (et opérations assimilées) de valeurs mobilières, de droits portant sur ces valeurs ou de titres représentatifs de ces valeurs. Il convient notamment de tenir compte des opérations suivantes :

- ventes effectuées dans le cadre d'opérations en report de position 3 ;

- cessions et opérations assimilées de titres non cotés mentionnés au 1° de l'article 118 et aux 6° et 7° de l'article 120 du CGI, de droits portant sur les titres et des titres représentatifs de ces mêmes titres ;

- la valeur liquidative du plan ou la valeur de rachat pour un contrat de capitalisation, éventuellement réduite (cf. BOI 5 I-7-98, n° 25 ), en cas de retraits ou de rachats effectués avant l'expiration de la cinquième année de fonctionnement d'un plan d'épargne en actions ;

- les cessions (et opérations assimilées) d'actions ou parts sociales, de droits portant sur ces titres ou de titres représentatifs de tels droits sociaux lorsque celles-ci entrent dans le cadre des dispositions de l'article 92 J du CGI (cf. DB 5 G 4553 ).

85 Remarque : Dans le cas où les cessions directes de titres cotés ou non cotés entrent dans le champ d'application de l'article 160 du CGI, les profits réalisés ne sont pas taxés au titre des bénéfices non commerciaux mais sont soumis à l'impôt dans le cadre des plus-values de cession de droits sociaux ainsi que le précise l'article 92 D-1° du CGI.

De ce fait, le montant des cessions de titres répondant aux conditions prévues à l'article 160 du CGI doit être exclu du total des cessions visées à l'article 92 B du même code pour apprécier si la limite annuelle est ou non atteinte.

2. Appréciation du franchissement des seuils en cas d'échange.

a. Report visé à l'article 92 B-II du CGI.

1° Année de réalisation de la plus-value.

86Le report d'imposition prévu par l'article 92 B-II du CGI concerne les personnes qui ont réalisé des plus-values d'échange imposables en application des articles 92 B et 92 J du même code.

Il s'applique également aux échanges de titres réalisés dans le cadre des opérations de privatisation régies par l'article 248 G du CGI.

L'imposition, et donc l'utilité de demander le report, sont subordonnées à la condition que le montant total des cessions de ces titres (échanges susceptibles d'ouvrir droit au report et autres opérations) effectuées au cours de l'année, excède les limites d'imposition prévues à l'article 92 B du CGI.

87Lorsque l'imposition d'une plus-value d'échange est reportée dans les conditions prévues à l'article 92 B-II du CGI, les limites d'imposition sont appréciées en faisant abstraction de ces échanges pour l'imposition des autres plus-values réalisées au cours de la même année par le foyer fiscal.

Cette disposition s'applique même si l'échange ouvrant droit au report et la cession des titres reçus en échange interviennent au cours de la même année.

88Ainsi, un contribuable qui ne dépasse le seuil d'imposition que par suite de la prise en compte de l'échange sera exonéré d'impôt sur les autres plus-values réalisées à condition qu'il demande le report d'imposition de la plus-value d'échange.

Exemple : soit un contribuable qui a réalisé au cours de l'année 1999 les opérations suivantes : 4

Si le contribuable ne demande pas le report de l'imposition de la plus-value

d'échange, l'ensemble des plus-values retirées des opérations réalisées en 1999

est imposable, dès lors que le montant de ces opérations (55 000 F) est

supérieur au seuil d'imposition (50 000 F) fixé par l'article

92 B-I du CGI.

Si le contribuable demande le report de l'imposition de la plus-value d'échange, le seuil d'imposition est apprécié distinctement pour les plus-values retirées des autres opérations : le montant des cessions afférentes à ces autres opérations (55 000 F - 25 000 F = 30 000 F) étant alors inférieur au seuil d'imposition de l'année considérée, les plus-values correspondantes sont exonérées.

Cas particulier : Opération d'échange entraînant la constatation d'une moins-value.

89Ce dispositif s'applique également, dans les mêmes conditions, lorsque la réalisation d'un échange de titres entraîne la constatation d'une moins-value, sous réserve que le dépassement du seuil d'imposition résulte de la prise en compte de cette opération. Dans ce cas et sous réserve des indications figurant DB 5 G 4531, n° 55 , la moins-value reportée ne sera imputable qu'au titre de l'année au cours de laquelle s'opérera la cession, le rachat, le remboursement ou l'annulation des titres reçus en échange ou des cinq années suivantes.

1 Ce type d'OPCVM offre aux porteurs le choix entre la distribution ou la capitalisation selon la classe retenue.

2 Cette justification pourra résulter de la production de la notice d'information établie pour les OPCVM concernés indiquant l'orientation de leur gestion pour les années visées.

3 Chaque report de position effectué dans le cadre d'une opération en règlement mensuel constitue une cession à titre onéreux. À l'échéance de la liquidation, il comporte en effet le dénouement effectif de l'opération d'origine par une opération en sens inverse et la reprise d'une position ferme, identique à la position d'origine, sur la liquidation suivante. La situation de l'opérateur n'est pas différente de celle des contribuables qui réalisent des opérations successives sur le marché au comptant. Il est donc tenu compte de ces opérations de report pour l'appréciation de la limite d'imposition prévue à l'article 92 B du CGI.

4 Par hypothèse, il ne s'agit pas d'OPCVM monétaires et obligataires de capitalisation.