SECTION 4 MODALITÉS D'IMPOSITION

SECTION 4

Modalités d'imposition

1Le régime fiscal des plus-values (et moins-values), diffère selon que le montant des recettes encaissées au cours de l'année d'imposition excède ou non le double de la limite :

- de l'évaluation administrative, pour les résultats des années 1998 et antérieures 1 ;

- du régime déclaratif spécial, appréciée toutes taxes comprises, pour les résultats des années 1999 et suivantes.

En fait, cette limite s'établit à 350 000 F (TTC).

A. CONTRIBUABLES DONT LES RECETTES SONT SUPÉRIEURES À LA LIMITE DE 350 000 F

2Les plus-values ou moins-values provenant, soit de la réalisation des éléments d'actif affectés à l'exercice de la profession, soit des cessions de charges ou d'offices, ainsi que les indemnités reçues en contrepartie de la cessation de l'exercice de la profession ou du transfert d'une clientèle, sont soumises au régime des articles 39 duodecies à 39 quindecies du CGI, c'est-à-dire au régime des plus-values et moins-values à court terme ou à long terme institué à l'égard des entreprises industrielles et commerciales.

I. Définition des plus-values et moins-values à court terme ou à long terme

1. Plus-values à court terme.

3Présentent le caractère de plus-values à court terme :

- d'une part, celles qui sont réalisées à l'occasion de cessions d'éléments d'actif de toute nature affectés à l'exercice de la profession, acquis ou créés depuis moins de deux ans ;

- d'autre part, celles qui proviennent de la cession d'éléments acquis ou créés depuis au moins deux ans, dans la mesure où elles correspondent à des amortissements déduits pour l'assiette de l'impôt. Le cas échéant, ces plus-values sont majorées du montant des amortissements expressément exclus des charges déductibles.

Par amortissements déduits pour l'assiette de l'impôt, il convient d'entendre tous les amortissements qui ont affecté la détermination du bénéfice imposable (cf. DB 5 G 2361 ).

2. Moins-values à court terme.

4Il s'agit :

- des moins-values subies lors de la cession d'éléments non amortissables détenus depuis moins de deux ans ;

- des moins-values subies à l'occasion de la cession d'éléments amortissables, quelle que soit la durée de leur détention.

Le cas échéant, ces moins-values sont diminuées du montant des amortissements expressément exclus des charges déductibles.

3. Plus-values et moins-values à long terme.

5Ce sont les plus-values et moins-values autres que celles définies ci-dessus.

II. Régime fiscal des plus-values et moins-values à court terme

6Ces plus-values et moins-values font l'objet d'une compensation générale au titre de chaque année.

Cette opération consiste à effectuer la somme algébrique du montant total des plus-values à court terme, réalisées au cours de l'année d'imposition, et du montant total des moins-values de même nature, subies au cours de ladite année.

Lorsque cette compensation fait ressortir une plus-value nette à court terme, la plus-value ainsi dégagée est ajoutée aux bénéfices imposables et taxée dans les conditions de droit commun.

7Toutefois, l'exploitant a la faculté de répartir le montant de cette plus-value nette à court terme, par parts égales :

- sur l'année de sa réalisation ;

- et sur les deux années suivantes (CGI, article 39 quaterdecies 2 ).

8 Remarque : Par dérogation, la plus-value nette à court terme afférente à des biens amortissables et résultant de la perception d'indemnités d'assurances ou de l'expropriation d'immeubles figurant à l'actif (ou d'une cession amiable d'immeubles intervenue dans le cadre d'une opération déclarée d'utilité publique), peut être répartie, par parts égales, sur plusieurs années à compter de celle suivant la réalisation de la plus-value (CGI, article 39 quaterdecies-1 ter ; cf. DB 4 B 2231, n°s 25 et suivants ).

En revanche, lorsque la compensation fait apparaître une moins-value nette à court terme, celle-ci s'impute sur les bénéfices de l'année de sa réalisation.

Si ces bénéfices ne sont pas suffisants, la fraction non imputée de la moins-value nette - ou, en l'absence de bénéfices, la totalité de cette moins-value - prend le caractère d'un déficit imputable ou reportable dans les conditions de droit commun (cf. DB 5 G 25 ).

III. Régime fiscal des plus-values et moins-values à long terme

9Le régime fiscal des plus-values et moins-values à long terme est prévu par l'article 93 quater-1 du CGI.

Depuis le 1er janvier 1991, sont taxées au taux unique de 16 % 3 , les plus-values nettes à long terme réalisées dans le cadre d'une activité professionnelle que celle-ci soit industrielle, commerciale, agricole ou non commerciale.

Les règles générales d'imposition des plus-values à long terme et d'imputation des moins-values sont exposées dans la DB 4 B 224 à laquelle il convient de se reporter.

Toutefois, deux cas particuliers sont exposés ci-après :

1. Imputation des moins-values nettes à long terme subies en cas de cession ou cessation d'entreprise.

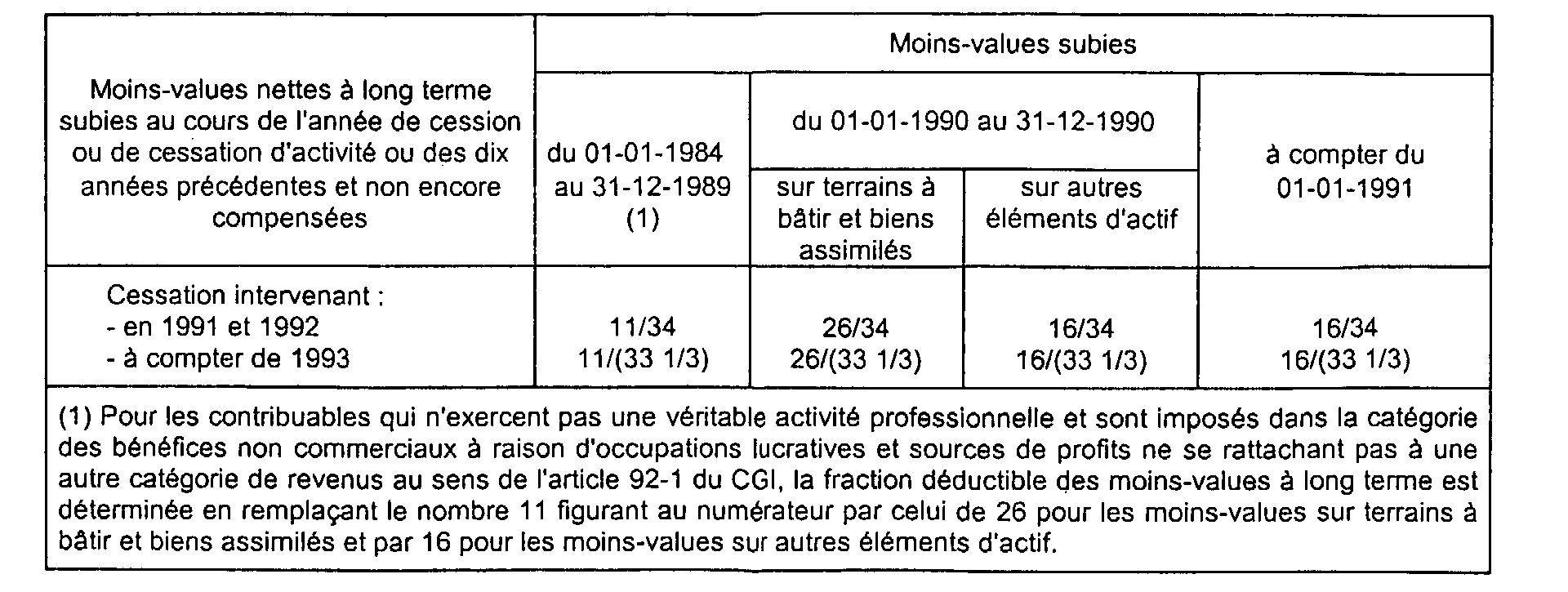

10En cas de cession ou de cessation d'activité, les moins-values à long terme subies au cours de l'année de la réalisation de cet événement ou des dix années antérieures peuvent être déduites des bénéfices de l'année de la cession ou de la cessation pour une fraction de leur montant qui est fonction du rapport existant entre le taux d'imposition des plus-values à long terme et le taux normal de l'impôt sur les sociétés (CGI, article 39 quindecies 1-2).

Compte tenu de la modification des taux d'imposition, les fractions des moins-values déductibles sont les suivantes :

2. Plus-values nettes à long terme réalisées à la suite de la perception d'indemnités d'assurances ou de l'expropriation d'immeubles affectés à l'exercice de la profession.

11L'imposition des plus-values nettes à long terme réalisées à la suite de la perception d'indemnités d'assurance ou de l'expropriation d'immeubles affectés à l'exercice de la profession est différée de deux ans, sous réserve qu'il n'y ait pas cession totale ou cessation d'activité impliquant une imposition immédiate (cf. DB 4 B 2242, n° 9 ).

IV. Crédit-bail immobilier

1. Cession d'un contrat de crédit-bail immobilier.

12Le résultat de la cession de droits portant sur un contrat de crédit-bail immobilier est soumis au régime des plus-values professionnelles prévu par l'article 39 duodecies du CGI, sous réserve de l'application des dispositions de l'article 39 duodecies A du CGI (cf. DB 5 G 243, n° 12 et 4 B 2411 ).

2. Cession d'un immeuble acquis en exécution d'un contrat de crédit-bail.

13Le régime des plus-values sur éléments de l'actif immobilisé prévu aux articles 39 duodecies et suivants du CGI est applicable au résultat de la cession d'un immeuble acquis à l'échéance d'un contrat de crédit-bail (cf. DB 5 G 243, n° 13 ).

Ce régime est détaillé à la DB 4 B 2413 à laquelle il convient de se reporter.

Les précisions suivantes sont néanmoins rappelées.

a. Computation du délai de deux ans.

1° Régime général.

14Le délai de deux ans prévu par l'article 39 duodecies du CGI s'apprécie à compter de la date du transfert effectif de propriété du bien résultant de l'acceptation de la promesse de vente (la levée de l'option d'achat) prévue au contrat.

2° Opérations concernant des immeubles affectés à usage de bureaux et situés en Île-de-France.

15La cession d'un immeuble affecté à titre principal à usage de bureaux et situé en Île-de-France, acquis à l'échéance d'un contrat de crédit-bail, entre également dans le champ d'application des plus-values professionnelles.

Cependant, le délai de deux ans prévu par l'article 39 duodecies du CGI s'apprécie non pas à compter de la date du transfert effectif de propriété du bien résultant de la levée de l'option d'achat prévue au contrat mais à compter de la date d'inscription du bien à l'actif du crédit-bailleur.

b. Qualification de la plus-value.

1 ° Plus-value à court terme.

16 Pour les contrats conclus à compter du 1er janvier 1996, le V de l'article 57 de la loi du 4 février 1995 d'orientation pour l'aménagement et le développement du territoire et l'article 30 de la loi de finances rectificative pour 1995 ont modifié le 4 de l'article 39 duodecies A du CGI.

1. L'immeuble cédé a été acquis par le souscripteur du contrat de crédit-bail.

17La plus-value réalisée est considérée comme une plus-value à court terme à hauteur :

. des amortissements pratiqués sur le prix de revient ;

. augmentés de la fraction déduite, pendant la période au cours de laquelle l'entreprise a été titulaire du contrat, des quotes-parts de loyers prises en compte pour la fixation du prix de vente convenu pour la cession éventuelle de l'immeuble à l'issue du contrat ;

. ces quotes-parts étant elles-mêmes diminuées du montant des sommes réintégrées au moment de la levée de l'option et du montant des frais d'acquisition compris dans les loyers.

2. L'immeuble cédé a été acquis à l'échéance d'un contrat de crédit-bail dont les droits ont été acquis d'un précédent locataire.

18Dans ce cas, la plus-value à court terme est déterminée en tenant compte des amortissements afférents aux droits attachés au contrat.

2° Plus-value à long terme.

19La fraction de la plus-value globale qui excède la plus-value à court terme définie ci-dessus relève du régime des plus-values à long terme (cf. DB 4 B 2221 et 2231 et l'exemple d'application DB 4 B 2413, n° 17 ).

3. Levée de l'option d'achat d'un immeuble pris en crédit-bail et donné en sous-location nue.

20L'article 93 quater-IV du CGI prévoit un dispositif de report d'imposition de la plus-value constatée lors de la levée de l'option d'achat d'un immeuble acquis en crédit-bail et précédemment donné en sous-location.

Ce dispositif a pour objet d'éviter l'imposition immédiate de la plus-value consécutive au retrait d'actif qui ne dégage pas de liquidités (rapp. DB 5 G 242, n° 27 ).

a. Champ d'application du report d'imposition.

21Ce dispositif s'applique aux immeubles :

- acquis dans les conditions prévues à l'article 93-6 du CGI ;

- et précédemment donnés en sous-location.

Ce régime concerne donc les contribuables qui pratiquent la sous-location d'immeubles nus 4 pris en crédit-bail, et dont les produits sont imposés dans la catégorie BNC pendant la période de sous-location. Il peut s'agir de personnes physiques, ou d'associés de sociétés de personnes au sens de l'article 8 du CGI.

b. Caractéristiques du report d'imposition.

22Le report constitue une simple faculté offerte au contribuable. Il n'est donc applicable que sur demande expresse de sa part.

À défaut, l'intéressé est réputé avoir renoncé à cette faculté et avoir choisi l'application normale des règles de droit commun pour l'imposition de la plus-value ou le cas échéant, de la fraction de plus-value correspondant à ses droits dans la société. Dans ce dernier cas, son choix ne prive pas les autres membres de la société de la possibilité de demander le report d'imposition pour la part de la plus-value imposable à leur nom.

La plus-value dont le report d'imposition est demandé est déclarée et déterminée selon les règles applicables au titre de l'année de sa réalisation.

L'application du report est subordonnée à la condition que celui-ci soit demandé dans l'acte authentique constatant le transfert de propriété de l'immeuble suite à la levée de l'option.

Dans le cas des sociétés de personnes ou assimilées, chacun des associés souhaitant bénéficier du report d'imposition doit en faire la demande dans l'acte.

c. Imposition de la plus-value en report.

23L'imposition est établie au titre de l'année au cours de laquelle intervient :

- la transmission de l'immeuble par le contribuable (personne physique) ou par la société ;

- la transmission ou le rachat de tout ou partie des titres de la société dont l'associé bénéficiaire du report est propriétaire ;

- la dissolution de la société.

Les transmissions qui mettent fin au report s'entendent des cessions à titre onéreux (vente, échange, apport...) ou des mutations à titre gratuit (donation, succession...), que ces opérations portent sur la pleine propriété des titres ou des biens, ou sur des droits démembrés de ces mêmes titres ou biens.

Aux termes mêmes de la loi, en cas de transmission partielle par un associé des titres qu'il détient au sein d'une société de personnes, la déchéance du report d'imposition affecte, pour cet associé, la totalité de la plus-value bénéficiant du report d'imposition.

La plus-value est imposée, au titre de l'année d'expiration du report, dans la catégorie des bénéfices non commerciaux (plus-value à court terme). L'impôt correspondant est calculé en tenant compte des règles applicables au titre de cette année (barème, autres revenus du contribuable, charges de famille...).

1 Le régime de l'évaluation administrative est supprimé à compter de la détermination des résultats des années 1999 et suivantes (loi n° 98-1266 de finances pour 1999, article 7).

2 En cas de cessation de l'activité, la faculté de répartition de l'imposition n'est pas applicable et il est procédé à une imposition immédiate.

3 Auquel s'ajoutent les prélèvements sociaux.

4 La nature et l'affectation des immeubles sont à cet égard sans incidence.