SOUS-SECTION 3 RÉGIME DE L'AMORTISSEMENT DÉGRESSIF

SOUS-SECTION 3

Régime de l'amortissement dégressif

1Le régime de l'amortissement dégressif, codifié sous l'article 39 A du CGI a été institué par l'article 37 de la loi n° 59-1472 du 28 décembre 1959, entrée en vigueur au 1er janvier 1960.

Son application en matière de bénéfices non commerciaux résulte d'une décision administrative.

2Le système de l'amortissement dégressif se différencie de celui de l'amortissement linéaire (cf. DB 5 G 2362 ), essentiellement en ce qui concerne les modalités de calcul des annuités.

En effet, dans le système linéaire, les annuités sont constantes, chacune d'entre elles étant égale au quotient du prix de revient de l'élément amortissable par la durée normale d'utilisation.

Le système dégressif, en revanche, consiste à pratiquer des annuités d'importance décroissante. Si le taux d'amortissement, nettement plus élevé que le taux du système linéaire, demeure constant, il s'applique à des valeurs résiduelles de plus en plus faibles.

Dans ces conditions, le système d'amortissement dégressif apparaît normalement plus conforme à la réalité économique. Aussi, bien qu'il soit seulement facultatif, est-il le système normal d'amortissement pour les biens d'équipement.

A. CHAMP D'APPLICATION

I. Nature des immobilisations concernées

3La liste des immobilisations pouvant être amorties suivant un système dégressif est donnée par l'article 22 de l'annexe II au CGI. Cette liste n'est pas directement transposable en matière de bénéfices non commerciaux, mais certaines immobilisations utilisées par les contribuables dont les revenus sont imposés dans cette catégorie peuvent, cependant, donner lieu à un amortissement dégressif.

Il s'agit des biens énumérés ci-après :

1. Matériels et outillages identiques à ceux utilisés pour des opérations industrielles de fabrication ou de transformation.

4En vertu du principe d'identité, les équipements utilisés par les professionnels libéraux sont éligibles au régime de l'amortissement dégressif, s'ils sont identiques à des matériels utilisés pour des opérations industrielles de fabrication ou de transformation.

Tel est généralement le cas des équipements informatiques lourds.

Tel est aussi, en principe, le cas des matériels de laboratoire relatifs à la microbiologie et la biologie moléculaire, et des compteurs de particules utilisés par les biologistes ou les laboratoires d'analyses médicales.

5De même, certains matériels des géomètres experts sont éligibles au régime de l'amortissement dégressif. En effet, cette profession utilise des matériels de levé terrestre et de photogrammétrie, identiques à ceux utilisés par les entreprises industrielles pour leurs besoins topographiques, le positionnement d'ouvrages, ou la représentation numérique d'environnements. Il s'agit notamment des :

- théodolites et tachéomètres électroniques ;

- niveaux digitaux ;

- systèmes de positionnement par satellite à usage topographique ;

- systèmes d'orientation gyroscopique ;

- appareils de restitution analytiques ;

- stations photogrammétriques numériques ;

- scanners photogrammétriques.

2. Matériels utilisés pour des opérations de transport.

6Les voitures particulières sont, en toute hypothèse, exclues du champ d'application de l'amortissement dégressif.

Par contre, peuvent être retenus, le cas échéant, à ce titre, les véhicules du type camions et camionnettes dont la charge utile est au moins égale à deux tonnes.

Il est admis, par ailleurs, que les véhicules de transport en commun de personnes, assujettis aux prescriptions de l'arrêté du 17 juillet 1954 1 , puissent faire l'objet d'un amortissement dégressif 2 .

3. Matériels de manutention.

7Au titre de cette catégorie, sont susceptibles d'être amortis selon le système dégressif, les ascenseurs et les monte-charge.

4. Installations destinées à l'assainissement de l'atmosphère.

8Pratiquement, il s'agit des installations destinées à l'assainissement de l'atmosphère intérieure (matériels de ventilation, de conditionnement, de filtrage de l'air, d'élimination des poussières et des buées, etc.).

5. Installations productrices de chaleur et d'énergie.

9Sont notamment visés les appareils de chauffage (installation de chauffage central, installations de chauffage à air chaud, radiateurs électriques, etc.).

6. Installations de sécurité.

10Ce sont les installations destinées à assurer la sécurité de l'exploitation ainsi que la protection du personnel :

- équipements d'extinction et de détection d'incendie (avertisseurs, pompes à incendie, etc.) ;

- appareillages permettant la détection des vols et la protection contre le vol ;

- équipements audiovisuels de surveillance (RM Boyer, député, JO AN, 10 juillet 1986, p. 962) ;

- appareillages et systèmes de protection appliqués à certaines machines.

7. Installations à caractère médico-social.

11Ces installations sont celles qui ont pour objet d'assurer le contrôle médical du personnel, à l'exclusion des installations purement sociales, telles que les installations d'hygiène et de salubrité (lavabos, bains-douches...), celles d'ordre purement sportif ou qui sont uniquement consacrées à l'organisation des loisirs.

Sont notamment visés sous cette rubrique, à l'exception des locaux et du mobilier proprement dit, les équipements des infirmeries, des dispensaires, des maisons de cure, des crèches, des centres médico-sociaux se consacrant aux examens systématiques de dépistage.

À cet égard, les établissements hospitaliers ont été admis au bénéfice de l'amortissement dégressif à raison de celles de leurs immobilisations entrant, par nature, dans la catégorie des installations à caractère médico-social : équipement technique, radiologique, bloc opératoire, etc.

En conséquence, peuvent également bénéficier de l'amortissement dégressif, les matériels des médecins électroradiologistes relevant du régime de la déclaration contrôlée, sous réserve qu'ils soient identiques à ceux utilisés par les hôpitaux et les centres médico-sociaux se consacrant aux examens de dépistage.

Peuvent également bénéficier de l'amortissement dégressif les matériels suivants, utilisés par les chirurgiens-dentistes :

- machines spécialement conçues pour le nettoyage des instruments de chirurgie dentaire ;

- bacs à ultrasons ;

- thermodésinfecteurs ;

- laveurs désinfecteurs ;

- stérilisateurs à vapeur d'eau ou à vapeur chimique ;

- désinfecteurs d'eau sur unit ;

- unit comportant des systèmes de décontamination intégrés ;

- pompes à salive ;

- systèmes d'aspiration ;

- radiovisiographes.

Il en est aussi de même, s'agissant du matériel utilisé par les médecins, des endoscopes, échocardiographes et échographes dès lors qu'ils sont nécessaires au diagnostic médical.

Enfin, les laboratoires d'analyses médicales sont admis à pratiquer l'amortissement dégressif pour les équipements nécessaires à leur activité de biochimie, d'hématologie et d'imuno-enzymologie dès lors qu'ils sont identiques à ceux utilisés par les hôpitaux et les centres médico-sociaux.

8. Machines de bureau.

12Sous réserve de l'exclusion des machines à écrire, même électriques 3 , l'amortissement dégressif est applicable à toutes les machines de bureau, c'est-à-dire, sans que cette liste soit limitative, aux machines à calculer, à timbrer, à facturer et à affranchir, aux machines électro-comptables, aux magnétophones et téléscripteurs, aux machines statistiques, aux adressographes et adresso-presses, aux duplicateurs et appareils à reproduire, aux ordinateurs et les équipements relatifs à la micro-informatique 4 .

Par exemple, ont été admis au bénéfice de l'amortissement dégressif une horloge-pointeuse et un système de radio.

De même, il y a lieu de considérer que certains matériels de téléphonie sont assimilables à des « machines de bureau », au sens de l'article 22 de l'annexe II au CGI. Il en est ainsi, notamment, des :

- standards téléphoniques numériques ;

- autocommutateurs téléphoniques ;

- composeurs automatiques de numéros de téléphone ;

- interphones ;

- répondeurs enregistreurs ;

- télex et autres matériels assurant la transmission à distance de textes ;

- modems et Minitels.

En revanche, le mobilier de bureau, notamment tables de dessin industriel, tables de dactylographie, classeurs, fichiers, ainsi que les installations téléphoniques et les radiotéléphones n'ouvrent pas droit à l'amortissement dégressif.

9. Matériels et outillages utilisés à des opérations de recherche scientifique ou technique.

13Cette catégorie englobe pratiquement les investissements effectués en vue de réaliser des opérations de recherche scientifique ou technique définies à l'article 16 de l'annexe II au CGI.

L'amortissement dégressif est applicable aux matériels utilisés à des recherches fondamentales, à des recherches appliquées ou à des opérations de développement, effectuées soit en bureaux d'études ou de calcul, soit en laboratoires, soit en ateliers pilotes, soit en stations expérimentales.

II. Exclusion des immobilisations usagées

14Sont exclus du bénéfice du système d'amortissement dégressif, les biens qui étaient déjà usagés au moment de leur acquisition.

Toutefois, ne sont pas visés les matériels rénovés par le fabricant, lorsque celui-ci leur a appliqué les derniers perfectionnements techniques et que leur prix de revient est sensiblement voisin de celui d'un matériel neuf équivalent.

III. Exclusion des biens dont la durée normale d'utilisation est inférieure à trois ans

15Pour apprécier si un bien a une durée normale d'utilisation au moins égale à trois années, il y a lieu de faire uniformément état de la durée correspondant aux conditions effectives d'utilisation et servant de base au calcul du taux d'amortissement linéaire.

B. CONTRIBUABLES POUVANT BÉNÉFICIER DU SYSTÈME D'AMORTISSEMENT DÉGRESSIF

16Il est rappelé que l'application du système d'amortissement dégressif est subordonnée à la condition que l'exploitant ressortisse au régime de la déclaration contrôlée.

C. MODALITÉS DE CALCUL DES AMORTISSEMENTS DÉDUCTIBLES

1. Point de départ de l'amortissement dégressif.

17La première annuité d'amortissement est imputable au titre de l'année au cours de laquelle est intervenue l'acquisition des biens amortissables.

L'annuité dégressive afférente à l'année d'acquisition est ajustée en fonction de la période s'étendant du premier jour du mois de l'acquisition au 31 décembre de ladite année.

La date d'acquisition d'une immobilisation, qui détermine le point de départ de l'amortissement dégressif y afférent, est appréciée ainsi : la date à considérer est celle à laquelle, l'accord ayant été réalisé entre les parties sur la chose et le prix, l'exploitant en est, conformément aux principes généraux du droit, devenu propriétaire, même si la livraison et le règlement du prix en ont été effectués à une époque différente 5 .

2. Point d'arrêt de l'amortissement dégressif.

18Comme pour l'amortissement linéaire, le montant global de l'amortissement dégressif est limité au prix de revient de l'élément auquel il s'applique (cf. DB 5 G 2362, n° 9 ).

3. Taux de l'amortissement dégressif.

a. Dispositions permanentes.

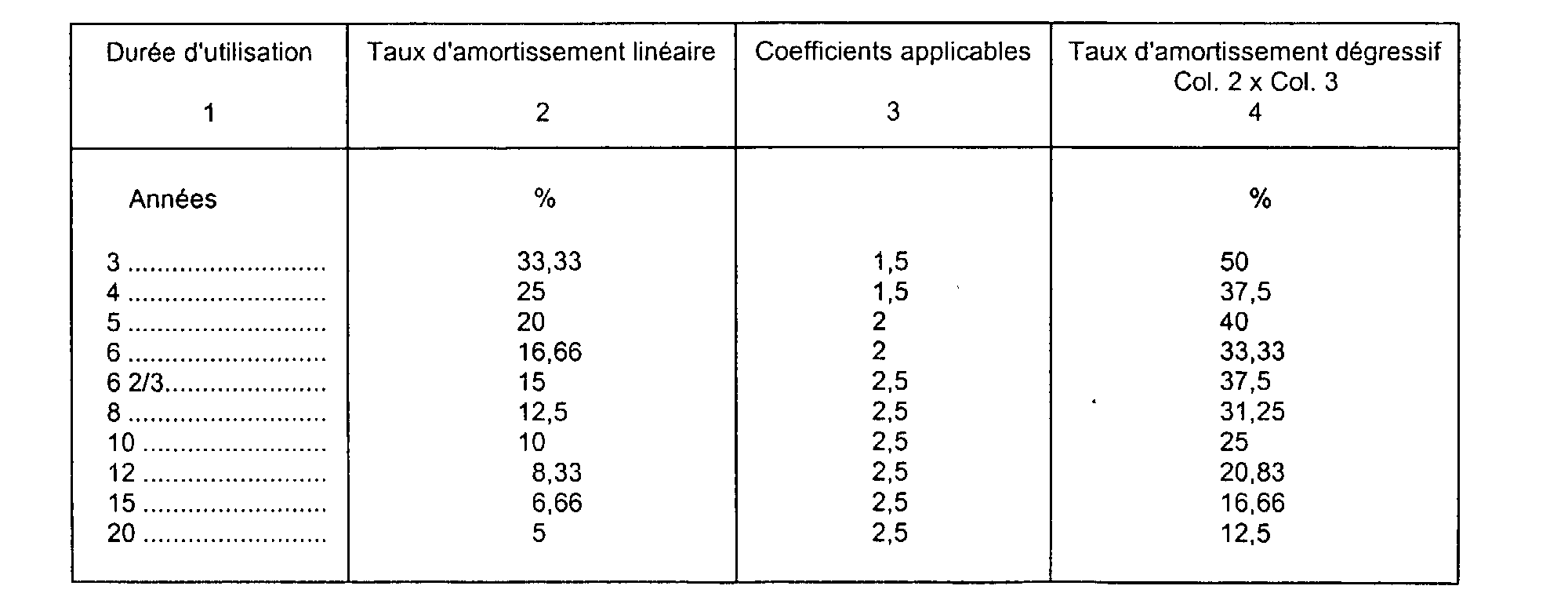

19Le taux applicable pour le calcul de l'amortissement dégressif est obtenu en multipliant le taux de l'amortissement linéaire correspondant à la durée normale d'utilisation de l'immobilisation considérée par un coefficient variable selon cette durée.

Les coefficients de droit commun applicables sont les suivants :

- 1,5 lorsque la durée normale d'utilisation de l'élément à amortir est de trois ou quatre ans ;

- 2 lorsque la durée normale d'utilisation est de cinq ou six ans ;

- 2,5 lorsque cette durée excède six années.

Le tableau ci-après résume, pour les durées d'utilisation habituellement retenues, les taux d'amortissement dégressif correspondants.

b. Dispositions conjoncturelles.

1° Coefficients réduits.

18Pour les immobilisations acquises entre le 30 juin 1974 et le 1er avril 1975, les coefficients ont été réduits à 1, 1,5 et 2 suivant que la durée normale d'utilisation des biens est de trois ou quatre ans, cinq ou six ans ou supérieure à six ans (cf. DB 4 D 2321 ) ;

1 Le terme de transport en commun de personnes désigne le transport de plus de huit personnes non compris le conducteur, les enfants au-dessous de dix ans comptant pour une demi-personne, lorsque le nombre de ces derniers n'excède pas dix.

2 En pratique, il s'agit des véhicules automobiles donnant lieu à la délivrance de la carte violette de circulation prévue aux articles 49 et 53 de l'arrêté du 17 juillet 1954 (cf. DB 4 D 2212, n° 9 ).

3 Cette exclusion ne vise pas les machines à écrire à frappe électrique entièrement automatique.

4 Les acquisitions de logiciels peuvent faire l'objet soit d'un amortissement linéaire, soit d'un amortissement exceptionnel (cf. DB 5 G 2364, n°s 2 et suivants ).

5 Un exploitant ne peut, en toute hypothèse, être réputé propriétaire d'un bien acheté que lorsque ce bien est déjà fabriqué et nettement individualisé.