SECTION 2 DISPOSITIONS CONJONCTURELLES

SECTION 2

Dispositions conjoncturelles

SOUS-SECTION 1

Diminution des coefficients utilisés pour le calcul de l'amortissement dégressif des biens

d'équipement acquis ou fabriqués entre le 30 juin 1974 et le 1er avril 1975

1L'article 2 de la loi de finances rectificative n° 74-644 du 16 juillet 1974 dispose qu'en ce qui concerne les biens d'équipement acquis par les entreprises ou fabriqués par elles entre le 30 juin 1974 et le 1er juillet 1975, les coefficients utilisés pour le calcul de l'amortissement dégressif sont réduits respectivement à 1, 1,5 et 2 suivant que la durée normale d'utilisation des biens est de trois ou quatre ans, cinq ou six ans et supérieure à six ans.

2En vertu de ce même article, le Gouvernement pouvait rétablir par décret en Conseil d'État pris avant le 30 juin 1975 les modalités de l'amortissement dégressif fixées par les articles 22 à 25 de l'annexe II au CGI. En application de cette disposition, le décret n° 75-203 du 22 mars 1975 a substitué la date du 1er avril 1975 à celle du 1er juillet 1975.

3On précisera la portée de ce texte en définissant d'une part, son application dans le temps et en précisant, d'autre part ses effets sur le calcul des annuités d'amortissement.

A. L'APPLICATION DANS LE TEMPS

4L'article 2 de la loi du 16 juillet 1974 se présente comme un texte temporaire. Il enferme son application dans un délai dont il fixe le point de départ et le terme.

I. Le point de départ

5Les auteurs de la loi de finances rectificative pour 1974 n'ont pas entendu apporter de modifications aux plans d'amortissements en cours d'exécution au 1er juillet 1974. Seuls sont visés par l'article 2 les biens acquis ou fabriqués entre le 30 juin 1974 et le 1er avril 1975.

Il importe dès lors, pour assurer une exacte application de l'article 2 de la loi du 16 juillet 1974, de bien situer dans chaque cas la date de fabrication ou d'acquisition. Il est rappelé à cet égard que la date de fabrication ou d'acquisition détermine le point de départ de l'amortissement dégressif (cf. 4 D 2221 ).

II. Le terme

6Les biens acquis ou fabriqués à compter du 1er avril 1975, sont amortis selon les modalités antérieures à l'intervention de la loi du 16 juillet 1974, c'est-à-dire dans les conditions de droit commun.

7Par ailleurs, l'échéance du 1er avril 1975 n'a pas pour effet de priver l'article 2 de toute portée dès lors que ce texte fixe définitivement le rythme d'amortissement des biens auxquels il s'est appliqué tant que ceux-ci conservent une valeur résiduelle ou ne sont pas cédés ou détruits.

III. Cas particuliers

Biens acquis dans le cadre d'une fusion ou d'une opération assimilée.

8Dans le cas d'une fusion réalisée sous le régime de l'article 210 A du CGI ou d'opérations assimilées (apport partiel d'actif ou scission), les biens apportés sont considérés chez la ou les sociétés bénéficiaires des apports comme des biens neufs susceptibles d'ouvrir droit au régime de l'amortissement dégressif (cf. 4 D 2212, n° 54 ). Ils sont réputés acquis au jour à compter duquel le traité d'apport ou l'apport de scission peut être valablement opposé à l'administration fiscale.

Situation des entreprises d'armement naval.

9 Pour tenir compte de la situation particulière à l'armement naval, une décision ministérielle du 9 août 1963 (cf. 4 D 2221, n° 15 ) a autorisé les entreprises dont il s'agit à pratiquer un amortissement dès la clôture de l'exercice précédant celui de la livraison du navire à la condition que celui-ci ait été mis sur cale avant la date de cette clôture. Cet amortissement est alors calculé sur le montant des dépenses engagées et payées à cette date.

Prolongeant cette tradition doctrinale, une décision ministérielle du 5 décembre 1974 a précisé que la disposition de l'article 2 de la loi du 16 juillet 1974 est applicable aux navires mis sur cale entre le 30 juin 1974 et le 1er avril 1975, même dans l'hypothèse où ils peuvent être réputés acquis après le 31 mars 1975.

Corrélativement, aucune modification n'a à être apportée au rythme d'amortissement des navires acquis entre le 30 juin 1974 et le 1er avril 1975 et qui, mis sur cale avant le 1er juillet 1974, ont donné lieu à l'application de la décision ministérielle du 9 août 1963.

Toutefois, les entreprises d'armement naval ont pu, si elles estimaient y avoir intérêt, se placer sous le droit commun en appliquant la réduction des coefficients prévue à l'article 2 pour l'amortissement des navires entrés dans leur actif entre le 30 juin 1974 et le 1er avril 1975. Mais la première annuité d'amortissement a dû partir alors de la date d'acquisition des navires et non de sa mise sur cale.

L'option pour l'un ou l'autre système était, par ailleurs, définitive et concernait l'ensemble des navires mis sur cale ou acquis par une même entreprise entre le 30 juin 1974 et le 1er avril 1985.

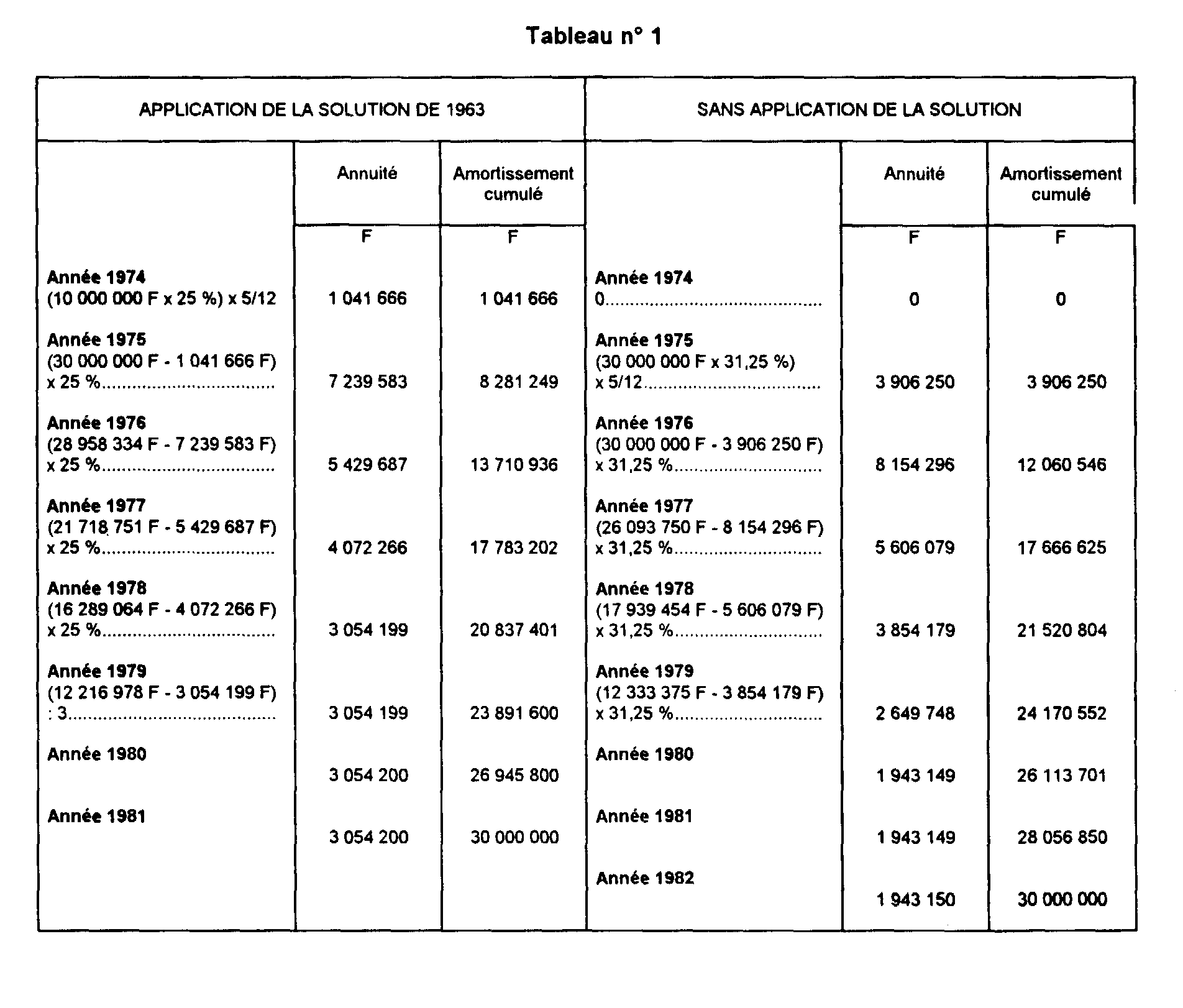

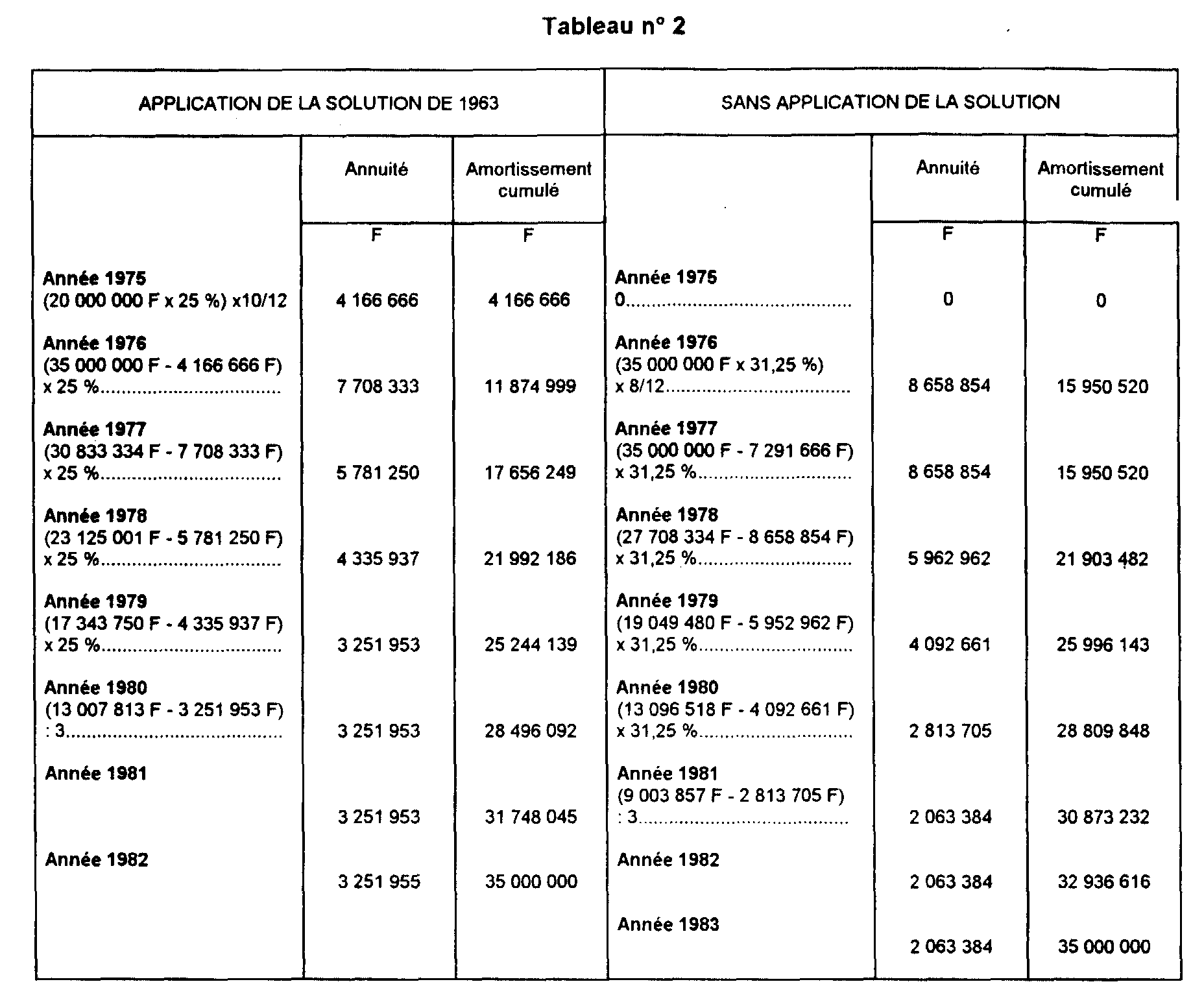

Soit par exemple une entreprise d'armement naval ayant acquis un premier navire de 30 millions F le 1er août 1975 et un deuxième navire de 35 millions F le 1er mai 1976. Les navires ont été mis sur cale respectivement le 1er août 1974 et le 1er mars 1975.

L'exercice comptable coïncide avec l'année civile, les acomptes versés au constructeur du navire étant respectivement les suivants :

- 10 millions F au 31 décembre 1974 pour le premier navire ;

- 20 millions F au 31 décembre 1975 pour le deuxième navire.

Les tableaux 1 et 2 ci-après font apparaître, respectivement pour chacun des deux navires, les amortissements susceptibles d'être pratiqués en franchise d'impôt selon que l'entreprise a choisi d'appliquer la solution de 1963 ou de droit commun.

Bien entendu, ce choix devait être identique pour les navires.

B. LES MODALITÉS DE CALCUL DE L'AMORTISSEMENT DÉGRESSIF

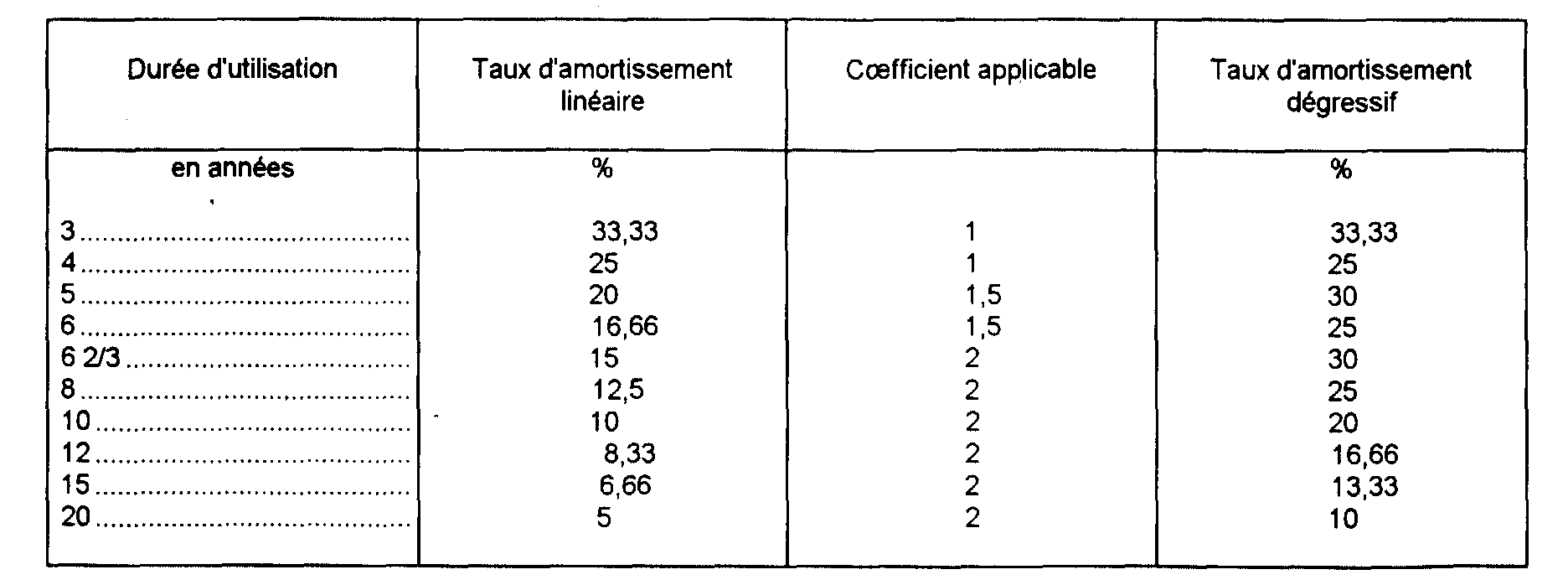

10La loi de finances rectificative pour 1974 a réduit les coefficients appliqués au taux de l'amortissement linéaire pour déterminer celui de l'amortissement dégressif ; ces coefficients ont été ramenés de 1,5 à 1 lorsque la durée normale d'utilisation des biens était de trois ou quatre ans, de 2 à 1,5 lorsque cette durée normale était de cinq ou six ans de 2,5 à 2 lorsque cette durée normale était supérieure à six ans.

11Le tableau ci-après résume en ce qui concerne les durées d'utilisation habituellement retenues les modifications de taux résultant de l'application de l'article 2 de la loi n° 74-644 du 16 juillet 1974.

12Mises à part ces modifications de taux, les règles définies aux articles 23 à 25 de l'annexe II au CGI demeurent applicables.

13Même les biens amortissables en trois ou quatre ans, pour lesquels le coefficient est ramené à 1, demeurent amortissables selon le mode dégressif. Le point de départ de l'amortissement reste fixé au premier jour du mois de l'acquisition et non à celui de la mise en service. En outre, bien que l'application de la règle prévue à l'article 23-2° (2e alinéa) de l'annexe II 1 conduise à constater, pour ces éléments, des annuités d'amortissement constantes à compter de l'exercice suivant celui de l'acquisition, ces annuités sont calculées en partant non pas du prix de revient mais d'une valeur résiduelle égale au prix de revient diminué de l'annuité comptabilisée au titre de l'année de l'acquisition.

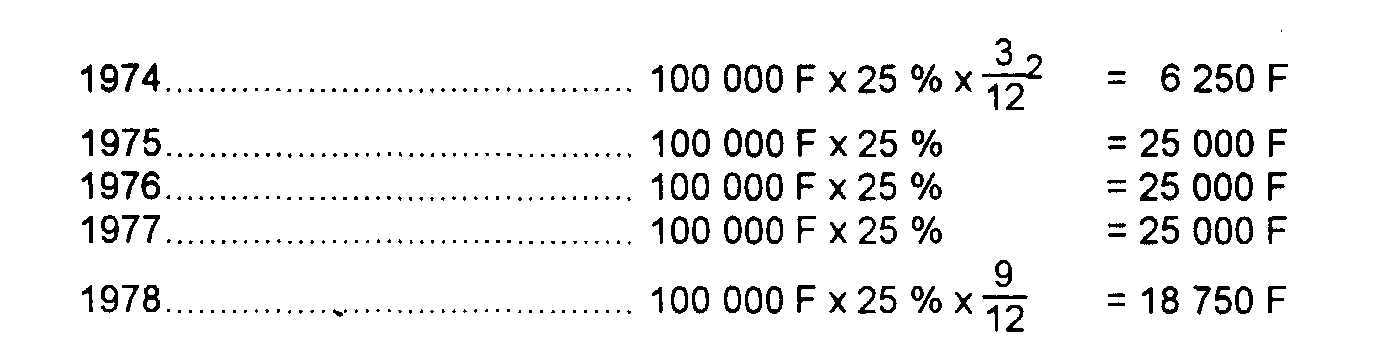

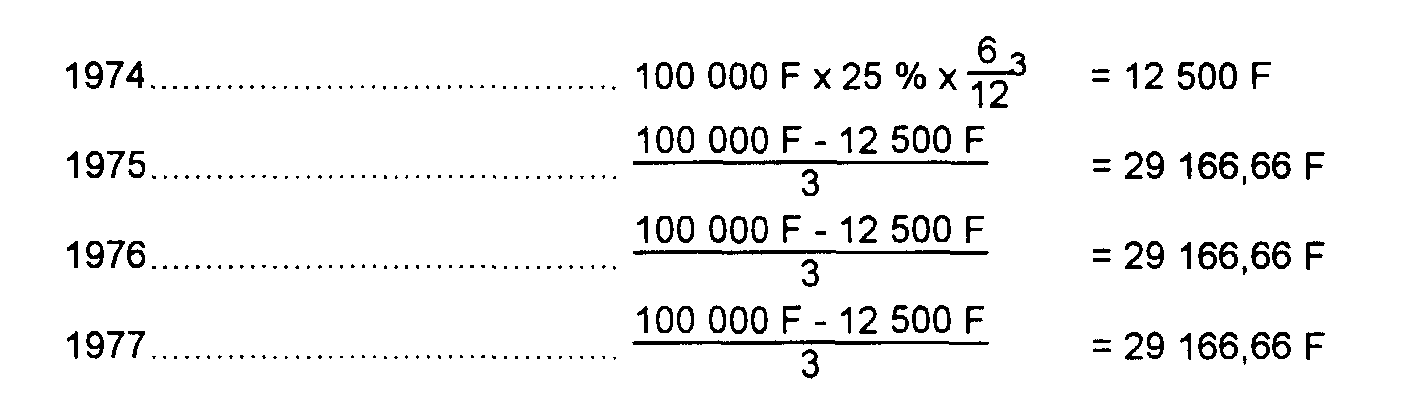

14Soit, par exemple, un bien de 100 000 F acquis le 1er juillet 1974 et mis en service le 1er octobre 1974. Ce bien est amortissable en quatre ans, l'exercice comptable coïncidant avec l'année civile.

Les annuités d'amortissement linéaire sont les suivantes 2 :

Les annuités d'amortissement dégressif sont les suivantes : 3

1 Lorsque l'annuité dégressive d'amortissement ainsi calculée pour un exercice devient inférieure à l'annuité correspondant au quotient de la valeur résiduelle par le nombre d'années d'utilisation restant à courir à compter de l'ouverture dudit exercice, l'entreprise a la faculté de faire état d'un amortissement égal à cette dernière annuité.

2 Le point de départ de l'amortissement linéaire est la date de mise en service des biens.

3 Le point de départ de l'amortissement dégressif est le premier jour du mois de l'acquisition des biens.