SECTION 2 SYSTÈME DE LA MOYENNE TRIENNALE (ARTICLE 75-0 B DU CGI)

C. MODALITÉS ET CONSÉQUENCES DE L'OPTION POUR LA MOYENNE TRIENNALE

I. Option expresse

19Le système de la moyenne triennale est appliqué sur option expresse du contribuable titulaire des bénéfices agricoles.

20Seul le contribuable titulaire des bénéfices agricoles peut valablement exercer une option pour l'application du système de la moyenne triennale lorsque les conditions examinées ci-dessus n°s 15 et suiv. sont remplies.

21Si plusieurs membres d'un même foyer fiscal sont titulaires de bénéfices agricoles, les règles suivantes sont applicables :

• Les exploitations constituent une exploitation unique (cf. DB 5 E 223, n°s 3 à 5 ).

Il convient de faire masse de l'ensemble des bénéfices agricoles de la famille. Dans ces conditions, l'option peut être formulée par l'un des époux titulaires des bénéfices déterminés selon le régime transitoire ou un régime réel d'imposition. L'option formulée par l'un de ces époux s'impose à l'autre époux.

Sur la notion de contribuable, il convient de se référer à DB 5 B 12 .

• Les exploitations ne constituent pas une exploitation unique.

La moyenne triennale est appliquée aux bénéfices agricoles de l'exploitation dont le titulaire a formulé l'option.

• Exploitation par un enfant mineur.

L'option peut être formulée par le contribuable qui est titulaire de l'autorité parentale et déclare les bénéfices provenant de l'exploitation de l'enfant mineur à charge.

• Exploitation par un jeune ménage rattaché au foyer fiscal des parents.

Les enfants mariés, quel que soit leur âge, sont considérés comme ayant fondé un foyer distinct. Ils sont donc imposables sous leur propre responsabilité. Toutefois, conformément aux dispositions de l'article 6-3-2° du CGI, ils peuvent demander leur rattachement au foyer fiscal des parents de l'un ou de l'autre (cf. DB 5 B 123, n°s 24 et suiv. ).

Compte tenu des conséquences attachées à l'option pour le système de la moyenne triennale, celle-ci ne peut être appliquée lorsque le rattachement est demandé, dès lors que ce n'est pas le titulaire des bénéfices agricoles qui est contribuable.

• Enfant majeur à charge ou rattaché.

Les précisions données ci-dessus pour l'exploitation par un jeune ménage rattaché au foyer fiscal des parents sont applicables à ces situations.

• Mariage, divorce, séparation (cf. ci-dessous n° 39 ).

II. Caractères et effets de l'option

1. Principe l'option est unique et valable pour cinq ans.

22L'option pour la moyenne triennale présente un caractère indivisible. Elle s'applique à l'ensemble des revenus agricoles réalisés à titre personnel et comme membre d'un groupement ou d'une société dont les résultats sont imposés à l'impôt sur le revenu dans la catégorie des bénéfices agricoles.

23L'option pour le régime de la moyenne triennale est valable pour l'année au titre de laquelle elle est exercée et pour les quatre années suivantes 1 . L'option est ensuite reconduite tacitement par période de cinq ans, sauf renonciation adressée au service des impôts dans le délai de dépôt de la déclaration des résultats du dernier exercice de chaque période quinquennale.

2. Cas particuliers.

a. Création d'une nouvelle activité agricole distincte dans le cadre d'un foyer fiscal où une option pour la moyenne triennale a été formulée.

24Les règles applicables lorsque l'exploitation est unique ou non, et l'articulation entre les notions de contribuable et de titulaire de bénéfices agricoles exposées ci-dessus au n° 21 permettent de déterminer les effets d'une option antérieure lors d'une telle création.

L'antériorité de l'option unique pour l'ensemble des revenus agricoles du contribuable conduit à l'application de la moyenne triennale aux revenus de la nouvelle activité, ces revenus doivent être obligatoirement soumis au régime transitoire ou à un régime réel d'imposition dès le début de l'activité (cf. ci-dessous n°s 36 et suiv. )

b. Changement d'exploitant à la tête de l'exploitation.

1 ° Principes applicables résultant de l'instruction du 16 avril 1998.

25L'étroite communauté d'intérêt qui unit l'exploitant agricole et son conjoint leur confère en général la qualité commune de coexploitants 2 . Dès lors, sauf situations particulières 3 , lorsqu'à la suite du départ à la retraite, de la maladie ou de l'invalidité du chef d'exploitation, de son divorce ou de son décès, ou encore, lorsque celui-ci vient à exercer une autre activité professionnelle, l'exploitation est reprise par son conjoint ou ex-conjoint, ce dernier est, nonobstant les situations où cet événement comporte les conséquences d'une cessation d'activité, réputé, au regard de l'application du régime de la moyenne triennale, poursuivre l'exploitation agricole.

L'option pour le régime de la moyenne triennale continue à produire ses effets jusqu'au terme de la période quinquennale en cours à la date de la reprise de l'exploitation. Cette solution ne concerne que le cas du changement d'exploitant à la tête d'une exploitation individuelle. Elle n'est pas transposable en cas de transmission entre époux de parts d'une société agricole.

26L'année du décès de l'exploitant, l'excédent du bénéfice agricole sur la moyenne triennale est imposé au taux marginal d'imposition applicable au revenu global du contribuable déterminé compte tenu de cette moyenne (cf. ci-dessus, n°s 12 et s. ) 4

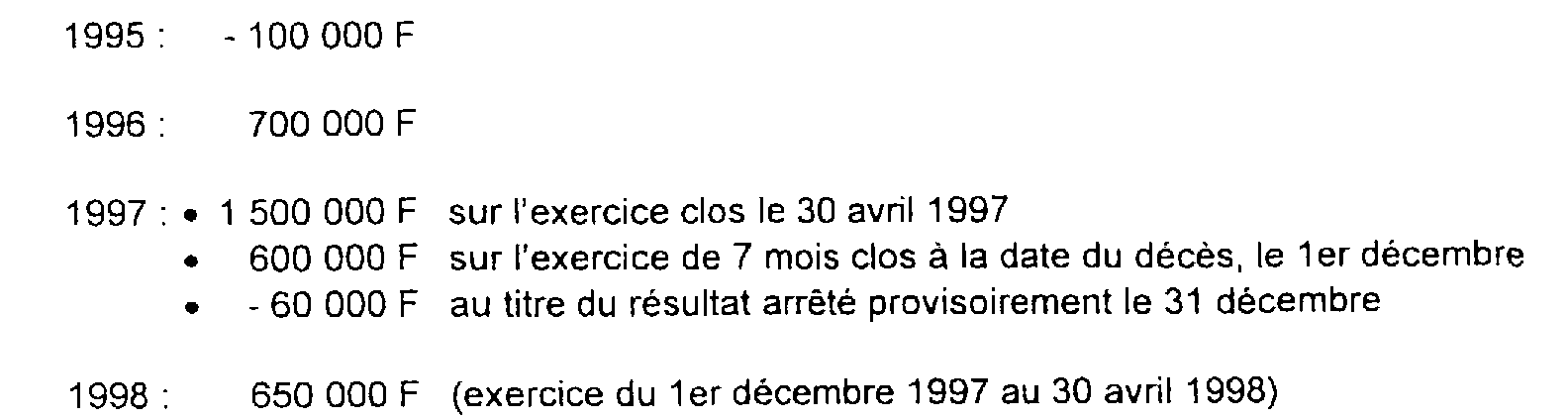

27 Exemple : Un exploitant agricole, soumis au régime de la moyenne triennale et qui clôture son exercice comptable le 30 avril, décède le 1er décembre 1997. Le foyer fiscal ne dispose que de revenus agricoles. Le conjoint coexploitant, qui ne dispose par ailleurs d'aucune autre exploitation en propre, poursuit l'activité et reprend la même date de clôture pour son exercice comptable. Les résultats de l'exploitation sont les suivants :

1. Imposition immédiate établie au nom des époux (il s'agit en pratique d'une période de 19 mois compte tenu de l'application des dispositions des articles 201 et 204 du CGI) :

• Calcul de la moyenne triennale : 5

• Base imposable au barème progressif : 900 000 F

• Impôt correspondant : I1

• Taux marginal de cet impôt : x %

• Base imposable au taux marginal : 2 100 000 F - 900 000 F = 1 200 000 F

• Impôt correspondant à l'application du taux marginal : 1 200 000 F x % = 12

• Imposition totale I1 + I2 = I3

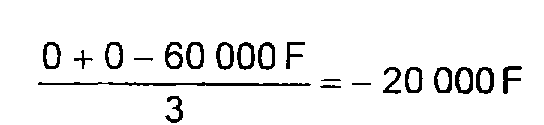

2. Imposition établie au nom du conjoint survivant pour la période courant de la date du décès au 31 décembre 1997 (afin d'éviter une double imposition partielle des bénéfices de 1995 et 1996, il est admis, par mesure de tempérament, de retenir leur montant pour une valeur nulle) :

3. Imposition établie au titre de l'exercice clos le 30 avril 1998.

Afin d'éviter une double imposition du bénéfice de 1 200 000 F qui, au titre de 1997, a été imposé au taux marginal, il est admis que le montant de ce dernier soit déduit par tiers des résultats des années 1998, 1999 et 2 000, déterminés selon le régime de la moyenne triennale. En cas de cession, de cessation ou d'apport en société dans les trois ans qui suivent le décès, cette mesure de tempérament cesse de s'appliquer à compter de l'imposition des résultats de l'année au cours de laquelle la cession, la cessation ou l'apport est intervenu.

• Bénéfice moyen : ( (700 000 F + 2 100 000 F + 650 000 F / 3) ) - 400 000 F 6 = 750 000 F.

• Bénéfice imposable après déduction du résultat provisoire pris en compte au titre de 1997 : 750 000 F - (- 20 000 F) = 770 000 F

2° Modalités de règlement de la situation des contribuables dont la situation n'est pas conforme avec les principes de l'instruction du 16 avril 1998.

* Règlement du passé.

28Compte tenu des hésitations qui ont pu se produire avant la publication de l'instruction du 16 avril 1998, il a été décidé de ne pas remettre en cause la situation dans laquelle ont pu se placer, en contradiction avec les principes définis dans cette instruction, des conjoints survivants ou ex-conjoints d'exploitants, des conjoints devenus chefs d'exploitation à la suite du départ à la retraite ou de l'invalidité du conjoint précédemment chef d'exploitation.

Lorsqu'une option expresse pour le régime de la moyenne triennale a été exercée, le terme de la période quinquennale d'application de ce régime s'apprécie en tenant compte de la date de l'option initialement exercée.

* Choix à opérer pour l'avenir.

29- Lorsque l'application antérieure du régime de la moyenne triennale était illégale.

L'administration a décidé de ne pas remettre en cause les options expresses ou tacites pour le régime de la moyenne triennale exercées précédemment à la publication de l'instruction administrative du 16 avril 1998 et en contradiction avec les principes définis dans cette instruction, dans les conditions suivantes :

- en cas d'option expresse, le régime de la moyenne triennale n'est pas remis en cause pendant le délai couvert par l'option, restant à courir. Il est toutefois admis, à titre de mesure transitoire, que les contribuables placés dans cette situation puissent, sans attendre le terme de la période de cinq ans, renoncer pour l'avenir à l'application du régime de la moyenne triennale ;

- en l'absence d'option expresse, les contribuables doivent, s'ils veulent continuer à bénéficier de ce régime pour les exercices clos en 1999, confirmer leur choix par une option expresse. Le point de départ de la période de cinq ans est constitué par la première année d'application tacite du régime de la moyenne triennale. Si le délai de cinq ans est écoulé, les dispositions visées aux n°s 25 à 27 ci-dessus s'appliquent à compter des exercices clos en 1999.

Cette faculté de renonciation anticipée ou de confirmation d'option devra impérativement être exercée au plus tard lors du dépôt de la déclaration du résultat de l'exercice clos en 1999.

30- lorsqu'un contribuable relevant de droit du régime de la moyenne triennale n'a pas déclaré ses résultats selon ce régime.

Les contribuables qui, bien que placés de droit sous le régime de la moyenne triennale conformément aux principes définis aux n°s 25 à 27 ci-dessus, n'ont pas déclaré leur résultat selon le régime prévu à l'article 75-0 B du CGI, devront obligatoirement se placer sous ce régime au plus tard à compter de la déclaration du résultat de l'exercice clos en 1999. Bien entendu, ils peuvent également demander, par voie de réclamation contentieuse, l'application de ce régime pour les années non prescrites, toutes conditions étant par ailleurs remplies.

Pour l'application du deuxième alinéa de l'article 75-0 B du CGI, les intéressés seront réputés avoir opté pour le régime de la moyenne triennale à compter de leur première année d'assujettissement à ce régime.

c. Cessation partielle d'activité.

31La cessation partielle d'activité ne met pas un terme aux effets de l'option. En effet, le contribuable est toujours titulaire de bénéfices agricoles.

d. Apport de tout ou partie de l'exploitation à une société ou à un groupement soumis au régime fiscal des sociétés de personnes.

1 ° Principes applicables résultant de l'instruction du 16 avril 1998.

32 L'apport à une société ou à un groupement soumis au régime fiscal des sociétés de personnes de tout ou partie de l'exploitation agricole permet à l'apporteur de bénéficier du mécanisme d'imposition au taux marginal prévu à l'article 75-0 B du CGI. Mais il ne remet pas en cause l'option pour la moyenne triennale exercée par l'exploitant apporteur.

33Pour un couple marié, en cas d'apport par l'un ou l'autre époux ayant la qualité de coexploitant de tout ou partie de l'exploitation, l'option précédemment formulée continue à produire ses effets à l'égard des deux époux. Pour le calcul de la moyenne triennale de chacun des époux, le résultat des deux dernières années d'exercice de l'activité par le foyer fiscal dans le cadre d'une exploitation individuelle est retenu pour une quote-part calculée en appliquant à ces résultats le rapport existant entre les droits de l'associé considéré et les droits des deux époux associés à la date de la clôture de l'exercice ou au 31 décembre, si un résultat provisoire est arrêté à cette date.

L'option est en revanche sans incidence sur la situation d'un conjoint associé qui, avant la date de la souscription ou de l'acquisition de ses parts, n'avait pas la qualité de coexploitant. Il s'agit notamment du cas où la souscription ou l'acquisition de parts sociales par le conjoint d'une personne exerçant son activité agricole dans le cadre d'une société relevant du régime fiscal des sociétés de personnes interviendrait postérieurement à l'apport en société de l'exploitation par ce dernier. Une option ne pourra être exercée par le conjoint nouvellement associé qu'à compter de sa troisième année d'assujettissement au régime transitoire ou à un régime réel d'imposition. L'option peut être immédiate si l'intéressé a déjà la qualité d'exploitant à titre personnel et est assujetti à un tel régime depuis au moins deux ans. Bien entendu, s'il a précédemment opté pour le régime de la moyenne triennale pour l'imposition des résultats de son exploitation personnelle, ce régime s'appliquera immédiatement et de plein droit pour l'imposition de sa quote-part des bénéfices sociaux.

34 Exemple En reprenant les données chiffrées de l'exemple figurant au n° 27 pour les exercices clos de 1995 à 1997, on suppose qu'un exploitant agricole soumis au régime de la moyenne triennale et son conjoint coexploitant apportent le 1er décembre 1997 la totalité de leur exploitation à une société civile agricole préexistante. La société clôture son exercice comptable le 30 juin. Au titre de l'exercice clos les 30 juin 1998 et 30 juin 1999, le bénéfice social s'élève respectivement à 3 000 000 F et 3 200 000 F. Les droits des époux dans les bénéfices sociaux sont respectivement de 30 % pour le mari et de 15 % pour son épouse au titre de l'exercice 1998 et de 40 % et 20 % au titre de l'exercice 1999.

1 - Imposition établie au nom des époux au titre de la cessation d'activité résultant de l'apport : voir 1 de l'exemple figurant au n° 27 .

2 - Imposition établie au titre de l'exercice social clos le 30 juin 1998.

Afin d'éviter une double imposition du bénéfice de 1 200 000 F qui, au titre de 1997, a été imposé au taux marginal, il est admis que le montant de ce dernier soit déduit par tiers des résultats des années 1998, 1999 et 2 000, déterminés selon le régime de la moyenne triennale. En cas de cession, de cessation ou de retrait de la société dans les trois ans qui suivent l'apport, cette mesure de tempérament cesse de s'appliquer à compter de l'imposition des résultats de l'année au cours de laquelle la cession, la cessation ou le retrait de la société est intervenu.

Quote-part du bénéfice social, déterminé selon le régime de la moyenne triennale, revenant à chacun des époux :

Monsieur : ([(700 000 F + 2 100 000 F) × 30/45] + (3 000 000 F × 30 %) / 3) — (400 000 F × 30/45) = 655 556 F

Madame : ([(700 000 F + 2 100 000 F) × 15/45] + (3 000 000 F × 15 %) / 3) — (400 000 F × 15/45) = 327 778 F

3 - Imposition établie au titre de l'exercice clos le 30 juin 1999.

Monsieur : ((2 100 000 F × 40/60) +(3 000 000 F × 30 %) (3 200 000 F × 40 %)] / 3) — (400 000 F × 40/60) = 926 667 F

Madame : ((2 100 000 F × 20/60) +(3 000 000 F × 15 %) (3 200 000 F × 20 %)] / 3) — (400 000 F × 20/60) = 463 333 F

1 Cette disposition, issue de l'article 108 de la loi de finances pour 1997, s'applique pour l'imposition des résultats des exercices ouverts à compter du 1er janvier 1997. L'article 75-0 B du CGI, dans sa rédaction antérieure à l'article 108 de la loi de finances pour 1997, prévoyait que l'option était irrévocable. Les exploitants ne pouvaient plus, quelles que fussent les circonstances, revenir au régime de droit commun de détermination du résultat.

2 Le conjoint coexploitant s'entend de celui qui est propriétaire indivis de tout ou partie des biens affectés à l'exploitation ou encore de celui qui participe à la mise en valeur de l'exploitation appartenant en propre son époux.

3 Cas d'un exploitant mettant seul en valeur une exploitation dont tous les éléments lui appartiennent en propre ou encore d'époux mettant chacun en valeur une exploitation séparée (cf. DB 5 E 223, n° 4 ).

4 Il en est de même, pour l'exploitant qui se retire, dans toutes les situations qui emportent, pour celui-ci, les conséquences d'une cessation d'activité et, notamment, lorsqu'à la suite du partage, après divorce des époux, de la communauté conjugale, les droits indivis de l'un des époux sont attribués à son conjoint.

5 1 500 000 F + 600 000 F = 2 100 000 F.

6 1 200 000 F : 3 = 400 000 F.